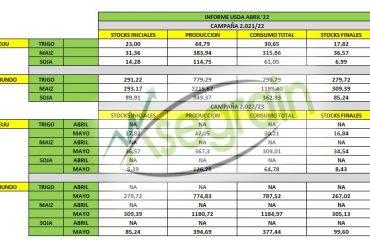

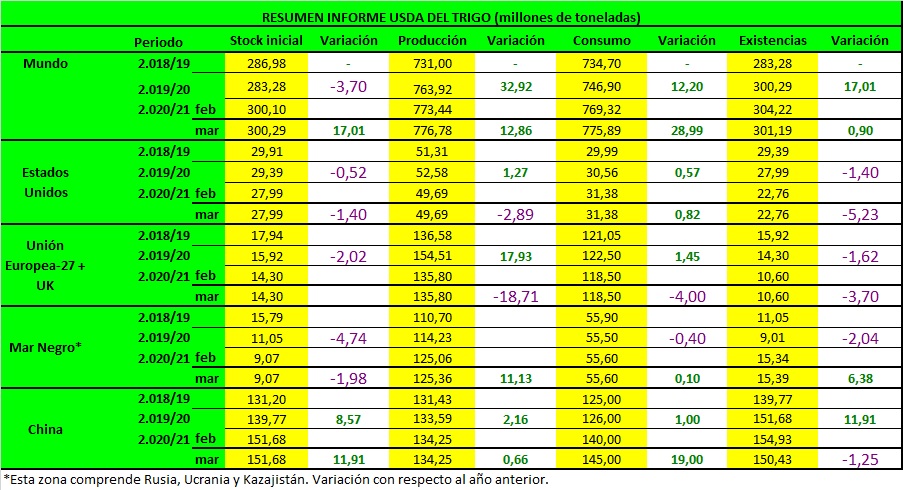

TRIGO

Las perspectivas de oferta y demanda para el trigo de EE. UU. 2020/21 se mantienen prácticamente sin cambios este mes, pero hay cambios por clase en las exportaciones e importaciones que se compensan. Las exportaciones de trigo blanco aumentan gracias a las fuertes ventas y los envíos a China y Corea del Sur. Por el contrario, las exportaciones de Hard Red Winter se reducen ya que los compromisos con varios mercados del hemisferio occidental están por debajo de hace un año. El precio agrícola promedio de la temporada se mantiene sin cambios en $ 5.00 por bushel. La perspectiva mundial de trigo para 2020/21 es de mayores suministros, mayor consumo, mayores exportaciones y reducción de existencias este mes. Los suministros se elevan 3,5 millones de toneladas a 1.077,1 millones. La producción mundial se incrementa a un récord de 776,8 millones de toneladas, principalmente debido a la mayor producción de Australia según la última estimación de ABARES. La producción de Australia se eleva a un récord de 33,0 millones de toneladas, superando el récord anterior de 2016/17 de 31,8 millones. El consumo mundial 2020/21 aumenta en 6,6 millones de toneladas a 775,9 millones, principalmente debido a un mayor uso de piensos y residuos para China. Las ventas en subasta de las existencias de trigo de cosecha antigua de China fueron elevadas en enero y febrero, ya que los precios internos del maíz siguen siendo superiores al trigo. Se espera que esto aumente aún más el uso residual y forrajero de trigo de China 2020/21, que aumentó en 5,0 millones de toneladas a un récord de 35,0 millones. El comercio mundial proyectado para 2020/21 se eleva en 2,9 millones de toneladas a un récord de 197,7 millones, principalmente gracias al aumento de las exportaciones de Australia y Canadá. Las exportaciones de Australia aumentan gracias a un mayor suministro exportable, mientras que las exportaciones de Canadá aumentan a un ritmo constante y sólido. Los mayores cambios en las importaciones de este mes son para China y Pakistán, donde las importaciones se incrementaron a 10,5 millones y 3,4 millones de toneladas, respectivamente, a un ritmo continuo y sólido. Las importaciones proyectadas para 2020/21 para ambos países están muy por encima de sus importaciones para 2019/20. Las existencias finales mundiales proyectadas para 2020/21 se reducen en 3,0 millones de toneladas a 301,2 millones y la mayor parte de la reducción se debe al aumento del consumo en China. Sin embargo, las existencias mundiales siguen siendo ligeramente más altas que en 2019/20, con China e India con el 50 y el 9 por ciento del total, respectivamente.

MAIZ

El USDA mantiene sin cambios su perspectiva de uso y suministro de maíz para EEUU. La producción se mantiene en 360,25 Mt; las existencias iniciales también repiten en 48,76Mt este mes. Las existencias finales siguen en 38,15Mt.

A nivel mundial, el USDA pronostica que la producción de maíz aumentará en India, Sudáfrica (+0,50mt) y Bangladesh que se compensan en parte con una disminución para México (-0,20mt). La producción de maíz de la India es mayor a causa de aumentos tanto en el área como en el rendimiento. La producción de maíz de Sudáfrica aumenta debido a perspectivas de rendimiento más favorables.

Se aumentan las exportaciones de maíz para India, Vietnam y Sudáfrica. Aumentan las importaciones de Vietnam, Bangladesh y Filipinas.

Las existencias finales de maíz a nivel mundial para la campaña 2020/21 suben hasta los 287,67Mt (+1,1Mt respecto al mes pasado), lo que refleja principalmente los aumentos en India, Vietnam y Paraguay, que se compensan en parte con reducciones en Argentina y México.

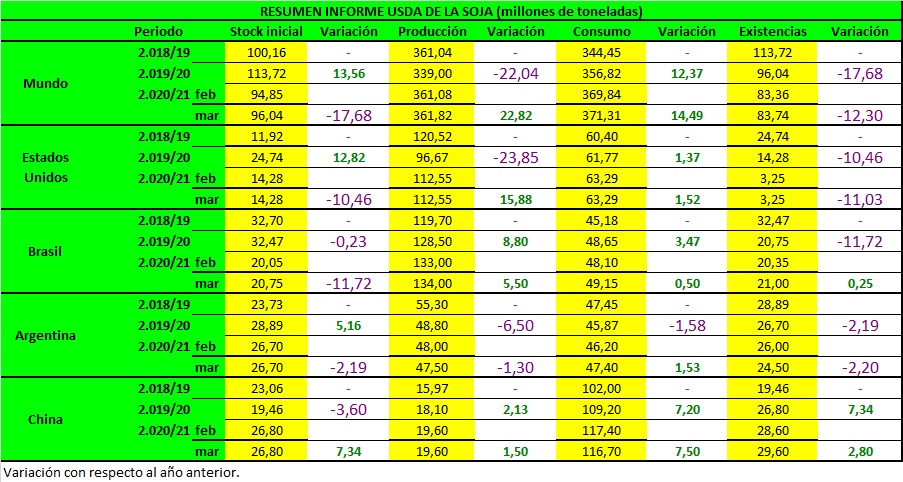

SOJA

Las proyecciones de suministro y uso de soja de EE. UU. Para 2020/21 se mantienen prácticamente sin cambios este mes. Con aplastamiento de soja y exportaciones proyectadas en 2,20 mil millones de bushels y 2,25 mil millones bushels, respectivamente, las existencias finales permanecen en 120 millones de bushels, 405 millones menos que

récord del año pasado. El precio promedio de la temporada de soja en EE. UU. Se proyecta en $ 11.15 por año. Aunque los precios de contado actuales son significativamente más altos. Los precios recibidos hasta enero han promediado un poco más de $ 10.00 por bushel, lo que refleja

fijación de precios a plazo a precios más bajos. Los precios de la harina de soja también se mantienen sin cambios a $ 400.00 por tonelada.

El precio del aceite de soja se pronostica en 41.0 centavos por libra, un 1 centavo más que el mes pasado.

Los pronósticos mundiales de oferta y demanda de semillas oleaginosas 2020/21 incluyen una mayor producción, exportaciones y existencias finales. La producción mundial se eleva 0,7 millones de toneladas a 595,8 millones, con una mayor la soja y la colza compensadas en parte por la semilla de palma, la semilla de algodón y la semilla de girasol.

La producción de soja para Brasil se elevó 1 millón de toneladas a 134 millones, lo que refleja una revisión de la cosecha 2019/20 y la tendencia de rendimiento esperada de esta temporada.

La producción de soja de Argentina se reduce 0,5 millones de toneladas a 47,5 millones debido al clima seco.

Las exportaciones mundiales de semillas oleaginosas se incrementaron en 0,8 millones de toneladas a 194,7 millones, principalmente en semillas de colza más altas.

exportaciones para Ucrania y Australia. Las importaciones de colza aumentan para la UE-27 + Reino Unido, donde

la cosecha también se eleva a 17,1 millones de toneladas según datos gubernamentales actualizados.

Se pronostica que el aplastamiento de soja aumentará en 1,6 millones de toneladas a 323,6 millones como mayor aplastamiento para Argentina y Brasil se ve compensado en parte por un menor enamoramiento por China. Un mayor enamoramiento en Argentina da como resultado mayores exportaciones de harina y aceite. El aplastamiento de soja para China se reduce 1 millón de toneladas a 98 millones basado en datos hasta la fecha. Las existencias mundiales de soja son ligeramente superiores, con un aumento de las existencias para China y Brasil, que en su mayoría se compensan con menores existencias para Argentina.