TRIGO

Mes de una tendencia que podemos decir no ha sido alcista en un mercado internacional que ha marcado varios días de bajadas, coincidiendo con las mejores productivas que ha habido en zona productoras tradicionales como Rusia, Australia y Alemania.

A partir de la publicación del informe USDA, cuyas estimaciones no fueron relevantes tal y como se esperaban, el mercado internacional tomo un respiro que se alargó durante unos días.

En nuestro país, los mercados siguen mostrándose muy fuertes y a la escasa oferta existente se ha unido unos problemas logísticos importantes, para llevar la mercancía de las zonas productoras a las consumidoras, lo que unido a una incesante demanda ha provocado el repunte en los precios de una mercancía nacional que ahora mismo es la única opción con la que cuenta el comprador.

Ese repunte se ha trasmitido rápidamente a las principales lonjas nacionales, lo que ha provocado una mayor retención de cereal.

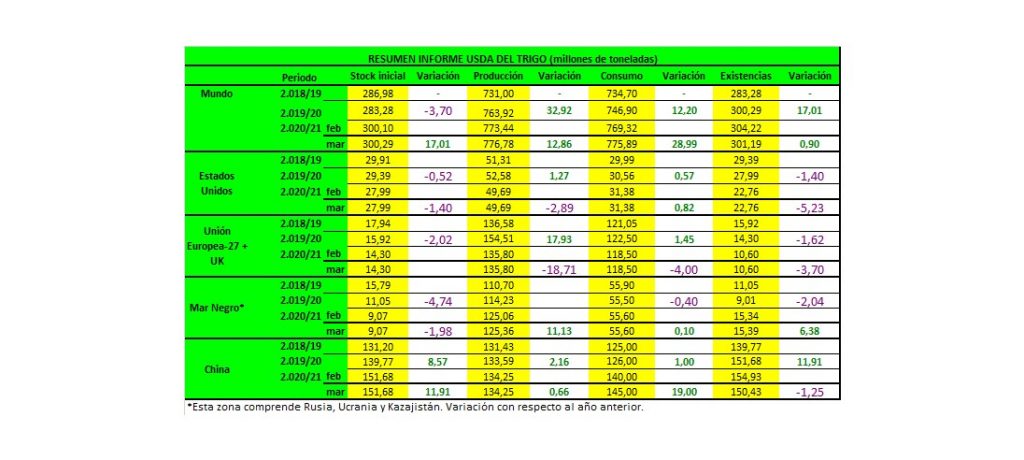

En su último informe, el USDA, estimó una producción mundial de trigo de 776,78 millones de toneladas desde los 773,44 millones del informe anterior. El consumo mundial aumenta en 6,6 millones de toneladas hasta los 775,9 millones, mientras que las existencias finales se estimaron en 301,19 millones frente a los 304,22 millones de toneladas del informe de febrero.

Para la cosecha estadounidense, el organismo mantuvo sin cambios la producción en 49,69 millones de toneladas, así como las existencias finales, que las volvió a dejar en 22,76 millones y con unas exportaciones previstas de 26,81 millones de toneladas.

La cosecha de Rusia fue estimada prácticamente sin cambios en 85,35 millones de toneladas, y sus exportaciones quedaron sin variación en 39 millones.

Los datos para Ucrania fueron los mismo que para el informe anterior, manteniéndose la cosecha en 25,50 millones y sus exportaciones en 17,50 millones de toneladas.

Misma tónica para la Unión Europea más el Reino Unido, donde se mantuvieron tanto su producción en 135,80 millones de toneladas, como sus exportaciones en 27 millones.

Canadá mantuvo los datos de su cosecha en 35,18 millones de toneladas, aunque sus exportaciones se incrementaron de 26,50 a 27 millones.

El dato más significativo del informe es el incremento en la producción de Australia, donde su cosecha fue elevada de 30 a 33 millones de toneladas mientras que sus exportaciones pasaron de 20 a 22 millones.

En Argentina, igualmente no hubo cambios ni en su cosecha ni en sus exportaciones fijando ambas en 17,20 millones y en 11,50 millones respectivamente. Finalmente, los datos para China reflejaron un incremento para las importaciones pasando de 10 a 10,50 millones, mientras que sus existencias finales fueron recortadas desde 154,93 a 150,43 millones de toneladas.

Por su parte, el Consejo Internacional de Cereales fijó, en su último informe una producción mundial de trigo de 773 millones de toneladas, lo que supone un incremento de 5 millones de toneladas con respecto al último informe.

Por otro lado en dicho se prevé igualmente un incremento en el consumo de trigo de 3 millones de toneladas hasta llegar a los 756 millones, lo que lleva a fijar unos stocks de 294 millones.

Dichas estimaciones han aumentado principalmente al incrementarse la producción de este cereal en países como Australia, Kazajstán y Rusia.

MAIZ

La previsión para EEUU:

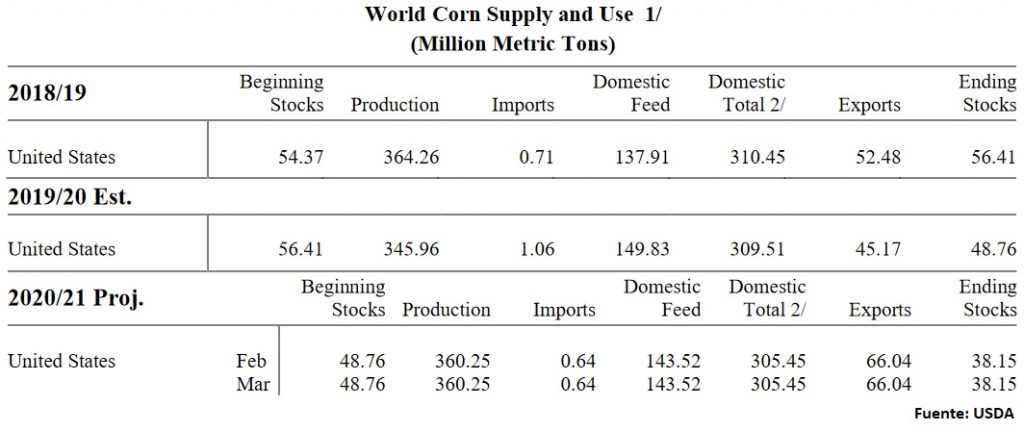

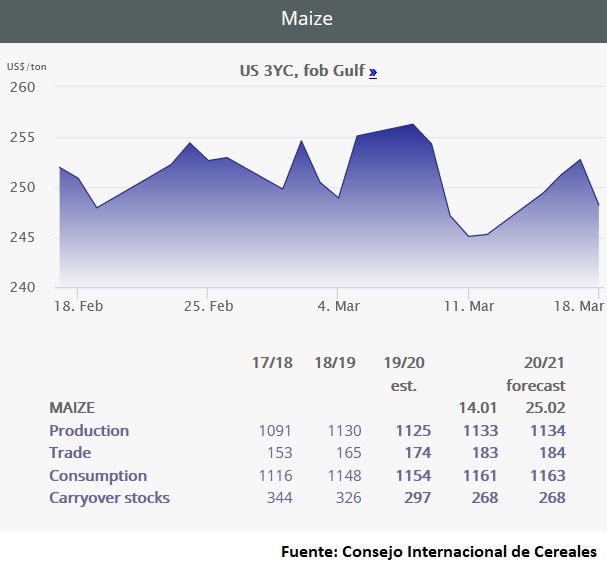

Los datos para el maíz en EEUU repiten cifras respecto a febrero. La producción se mantiene en 360,25 Mt, las existencias iniciales también repiten en 48,76Mt de este mes. Las existencias finales siguen en 38,15Mt.

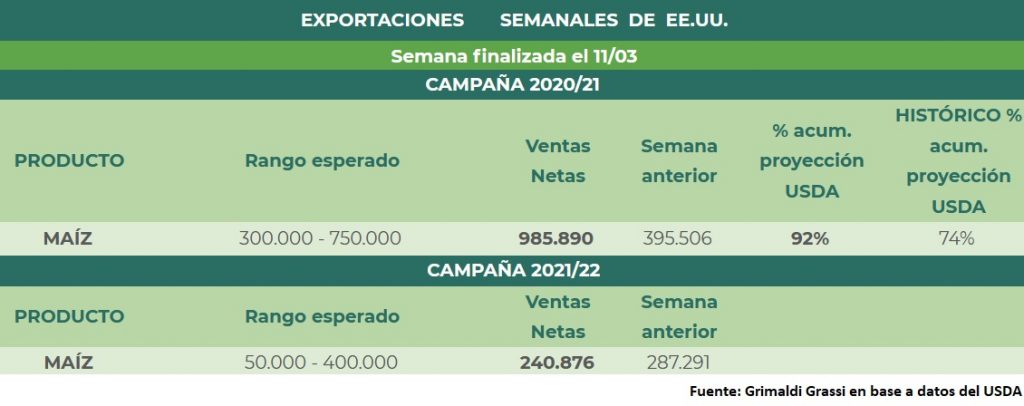

Respecto a las exportaciones, destacado volumen de negocios de maíz en la última semana, superando ampliamente las expectativas máximas del mercado.

EEUU realizó la mayor venta de maíz a China desde enero la semana 11, según el Departamento de Agricultura de Estados Unidos.

El USDA confirmó que los exportadores privados vendieron 1,156 Mt de maíz a China, la mayor operación anunciada a través del sistema de informes diarios de la cartera desde el 29 de enero, cuando desde el gigante asiático se adquirieron 2,1 Mt.

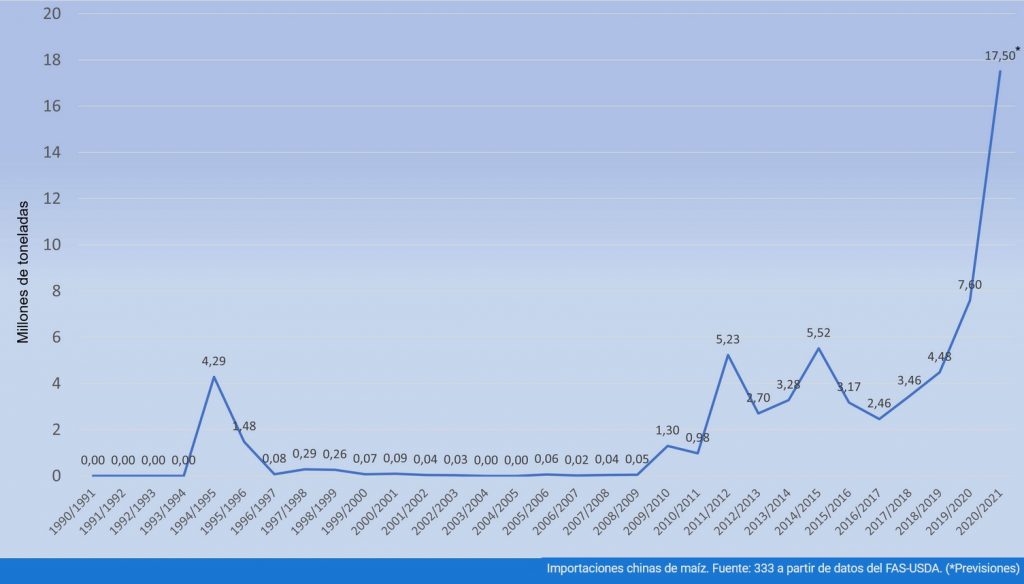

El USDA ha proyectado que China importará 24 Mt del mundo en el año comercial 2020/21, además de otros cereales como cebada, sorgo y trigo, mientras se esfuerza por recuperar su producción de carne porcina que ha sido golpeada por las enfermedades.

EEUU ha vendido a China 18,7 Mt de maíz hasta el 4 de marzo, según los datos de exportación del USDA, aunque los embarques no llegan al 40% del total.

La previsión para Argentina:

La cifra de producción de maíz en Argentina también se ha mantenido sin cambios (47,5 Mt) por parte del USDA, aunque muchos analistas consideran que el estrés que ha sufrido el cultivo por la falta de agua va a pasarle factura en los rendimientos.

Las lluvias registradas en los últimos días en Argentina lograron frenar el deterioro del maíz en las principales zonas productoras del país, donde una sequía ha provocado importantes pérdidas. Debido a una persistente escasez de agua, la Bolsa de Cereales de Buenos Aires recortó su estimación de cosecha a 45 Mt (46 Mt la semana anterior).

“Las lluvias han sido muy buenas. Es el primer sistema frontal que pasa y hace un barrido completo del área agrícola en casi 45 días», dijo Germán Heinzenknecht, meteorólogo de la Consultora de Climatología Aplicada, que señaló que los valores de agua caída fueron en general de entre 35 y 50 milímetros.

El agua representa un alivio para agricultores, que desde febrero observan como la sequía recorta los rendimientos de sus cultivos. Sin embargo, si bien las precipitaciones llegan demasiado tarde para recuperar la productividad, evitarían más pérdidas en el corto plazo.

La previsión para Brasil:

El USDA tampoco ha modificado las cifras de producción de maíz en Brasil (109 Mt), dato en el que los analistas esperaban alguna reducción antes del informe, ya que la mayor parte del maíz todavía no se ha sembrado y ya se está fuera de ventana de rendimientos óptimos.

La Compañía Nacional de Abastecimiento de Brasil (Conab) ha revisado al alza sus previsiones sobre maíz en 4Mt más gracias a que se ha sembrado más superficie de segunda cosecha de este cereal (+6,7%). Se espera una producción total récord que supere los 108 Mt (el USDA estima 109 Mt) y que crezca un 5,4% con respecto a la del año pasado. El volumen histórico total se distribuiría en 23,5 Mt en la primera cosecha; 82,8 Mt en la segunda y 1,8 Mt en la tercera.

El Instituto Brasileño de Geografía y Estadísticas (IBGE), en base a visitas al campo hechas en febrero, reafirma las estimaciones de la CONAB. El aumento previsto para este año será posible principalmente gracias a que los productores elevaron el área cultivada en un 3,4%. El IBGE espera que la producción de maíz aumente un 0,3% hasta un récord de 103,5 Mt, aunque levemente por debajo del pronóstico que tenía en enero.

Para Safras & Mercado, la cosecha de maíz de Brasil en 2021 alcanzará un récord de 113,5 Mt, aunque los productores planten su segunda cosecha fuera de la ventana ideal.

Debido a los retrasos en la siembra y a las expectativas de un fuerte consumo interno este año, Brasil podría necesitar importar maíz de Paraguay y otros países en los próximos meses, ya que la mayor parte de su segunda cosecha no estará lista para agosto.

Las previsiones del banco Itaú BBA para el maíz, son de un potencial de cosecha de 112Mt para la próxima campaña, un volumen récord.

Las consultoras StoneX y Rural Clima son menos optimistas. La estimación de StoneX para la producción total de maíz en Brasil bajó de 110,2 Mt a 108,5 millones.

La preocupación por el retraso de la siembra en la ‘safrinha’ de maíz ya se ha reflejado en las expectativas de una menor producción en el ciclo 2020/21, junto con impactos desfavorables también en la cosecha de verano.

La consultora Rural Clima también pronosticó una caída en la segunda cosecha de maíz de 2021 hasta los 78 Mt, proyectada previamente en 83 Mt, ya que dependerá mucho del avance de la siembra en los próximos días. La siembra de maíz de segunda cosecha se retrasa debido a una cosecha más lenta de soja.

La previsión para la UE:

En su segunda previsión para la cosecha de 2021, COCERAL, Agrupación de los Comerciantes Europeos de Cereales y Oleaginosas, prevé que la cosecha de maíz de la UE-27 + Reino Unido en 2021 se mantiene sin cambios respecto a su previsión anterior y todavía estima que año tras año es de 63,5 Mt (el año pasado: 62,4 Mt), con cosechas mucho más altas en los países balcánicos y pequeñas reducciones en otros estados miembros de la UE.

COCERAL reduce ligeramente la producción de maíz para España a 3,35 Mt (3,49 Mt el año anterior).

La previsión para China:

ADM, uno de los tres grandes holdings agroalimentarios de EEUU y del mundo, estima que China ha pasado a importar un promedio de 25 Mt de maíz por año en las próximas décadas y que esto ha ocurrido por motivos estructurales y no circunstanciales.

La razón fundamental es el desajuste entre el crecimiento incesante de la demanda y las limitaciones de la producción doméstica. Por eso el USDA estima que la magnitud de este desajuste ascendería a 30/32 Mt en el período 2021/ 22.

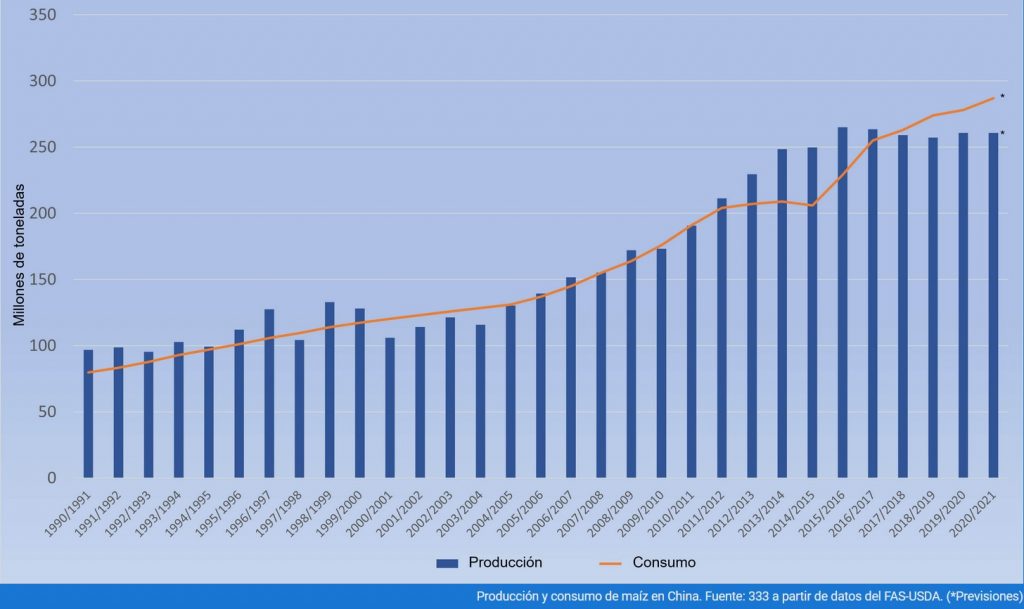

Este fenómeno central de la producción agrícola china se manifiesta en una caída sistemática de la superficie sembrada con maíz, que ha caído de 9 millones de hectáreas en 2015 a menos de 7 millones de hectáreas en 2020. Aunque la semana pasada el ministerio de agricultura chino pronosticó un aumento de la superficie de cultivo de maíz en China en más de 667.000 hectáreas para 2021.

Esta caída tiene su correlato en una subida igualmente sistemática de las importaciones, que han subido de 3 Mt en 2015 a más de 27 millones en 2021, en una nítida tendencia ascendente.

El resultado ha sido un fenomenal aumento del precio de los granos en el mercado mundial, con un auge del 10% anual en enero, el mayor nivel desde julio de 2014.

Según la FAO, el precio del maíz aumento 11,2% anual en enero, un incremento de 42,3% respecto a diciembre de 2020.

Esto, a su vez, ha elevado el precio de los alimentos (“FAO’s Food Price Index”) a 113,3 puntos en el mismo periodo, un alza de 4,3% en relación con diciembre de 2020.

El intercambio global de cereales alcanzaría los 465,2 Mt en 2020/21 (+5,7% respecto al ciclo anterior) y el eje de este incremento son las compras récord de maíz norteamericano por China, que han aumentado un 7,9% por encima del promedio mundial, con un nivel histórico de 2,1 Mt adquiridas en enero.

La previsión para el resto del mundo:

A nivel mundial, el USDA pronostica que la producción de maíz aumentará en India, Sudáfrica (+0,50 Mt) y Bangladesh que se compensan en parte con una disminución para México (-0,20 Mt). La producción de maíz de la India es mayor a causa de aumentos tanto en el área como en el rendimiento. La producción de maíz de Sudáfrica aumenta debido a perspectivas de rendimiento más favorables.

El USDA también prevé aumentos en las exportaciones de maíz para India, Vietnam y Sudáfrica (+0,20 Mt). Aumentan las importaciones de Vietnam, Bangladesh y Filipinas.

Las existencias finales de maíz a nivel mundial para la campaña 2020/21 suben hasta los 287,67Mt (+1,1Mt respecto al mes pasado), lo que refleja principalmente los aumentos en India, Vietnam y Paraguay, que se compensan en parte con reducciones en Argentina (-1,20 Mt) y México (-0,20 Mt).

Según los pronósticos preliminares de la FAO, se prevé que en 2021 la producción de maíz en Sudáfrica se acerque al récord histórico, mientras que las previsiones sobre la producción en América del Sur la sitúan en unos niveles muy por encima de la media. Este cultivo aún debe sembrarse en los países situados al norte del ecuador.

El Consejo Internacional de Cereales sitúa este mes la producción mundial de maíz en 1.134 Mt, (+1 Mt respecto al mes pasado), mientras que el consumo gana 2Mt hasta los 1.163 millones.

SOJA

EEUU

El USDA no introdujo ningún cambio en los valores norteamericanos, de este modo, los datos continúan quedando de la siguiente manera.

Las existencias con el valor mantenido en los mismos 14,28 millones de toneladas.

Existencias finales 2020/2021 en Estados Unidos (en millones de toneladas)

| USDA Marzo | USDA Febrero | Promedio Privados | USDA 2019/2020 |

| 3,25 | 3,25 | 3,18 | 14,28 |

La cosecha en 112,55 millones.

Las importaciones en 950.000 toneladas.

El molturado en 59,87 millones.

Con un uso total de 63,29 millones.

Unas exportaciones que continúan en 61,24 millones.

Con todo ello. el stock final se reporta en 3,25 millones, 0,07 millones de toneladas por encima de los 3,18 millones previstos por el mercado.

BRASIL

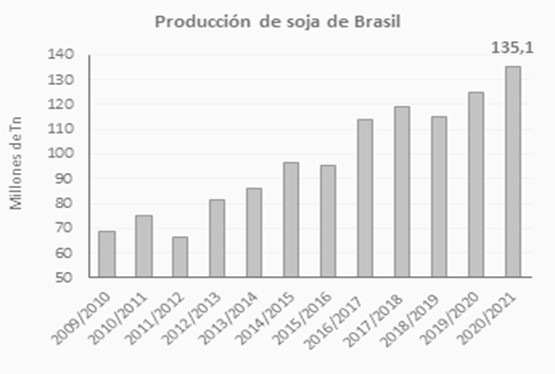

La soja comenzó a cosecharse en Brasil y aunque se encuentra menos avanzada, un 38% frente al 52,5% del año pasado a estas alturas debido a las precipitaciones que están ralentizando la cosecha, se encontraría en un volumen récord.

El USDA, en este informe, aumentó en 1 millón la previsión sobre la cosecha de soja de Brasil, de 133 a 134 millones de toneladas que, sin embargo, ya podrían encontrar variaciones debido a las complicaciones que están generando los excesos de lluvias para el avance de la recolección, circunstancia que no solo pone en riesgo el volumen, sino también la calidad los 133 millones del informe de febrero, sin embargo, la estimación sobre las exportaciones continuó sostenida en 85 millones.

Producción 2020/2021 en Brasil (en millones de toneladas)

| USDA Marzo | USDA Febrero | Promedio Privados | USDA 2019/2020 |

| 134,00 | 133,00 | 133,09 | 126,00 |

La CONAB aumentó su estimación de producción en 10,3 millones de toneladas respecto a la campaña anterior, consiguiendo el mejor dato histórico. Esto se debe a un mayor rendimiento promedio, pasando de los 33,8 quintales por hectárea de la campaña 2019/20 a 35,1 quintales por hectárea de este ciclo.

Fuente CONAB

Las exportaciones, tras la reducción del mes anterior, a consecuencia de la demora en la cosecha, durante este mes de marzo se espera alcanzar los 15 millones de toneladas, un 40% por encima de la anualidad anterior.

ARGENTINA

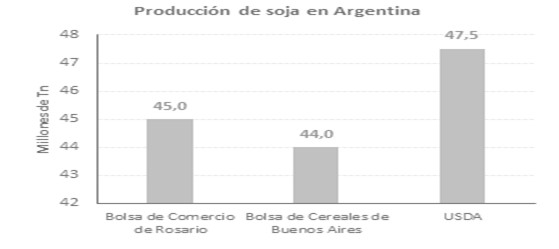

Tanto los organismos privados como los oficiales recortaron sus estimaciones para el país, como consecuencia de la falta de precipitaciones que afecta a la soja, sobre todo de segunda.

El USDA redujo en 0,5 millones de toneladas, de 48 a 47,50 millones de su estimación para la cosecha de soja argentina.

Producción 2020/2021 en la Argentina (en millones de toneladas)

| USDA Marzo | USDA Febrero | Promedio Privados | USDA 2019/2020 |

| 47,50 | 48,00 | 47,41 | 48,80 |

El organismo mantuvo las exportaciones en 7 millones para las ventas de soja, y sin elevó de 26,70 a 27,40 millones las exportaciones de harina de soja.

Siendo un dato aún alejado de los proyectados por la Bolsa de Comercio de Rosario que espera una producción de 45 millones de toneladas.

Por su parte la Bolsa de Cereales de Buenos Aires aun estima la cosecha más baja calculándola en 44 millones de toneladas.

En base a Bolsa de Comercio de Rosario, Bolsa de Cereales de Buenos Aires y USDA

Las condiciones climáticas en las próximas semanas serán determinantes para saber si existirán más recortes en la producción.

CHINA

Las importaciones chinas de soja se mantuvieron en los 100 millones de toneladas habituales

MUNDIAL

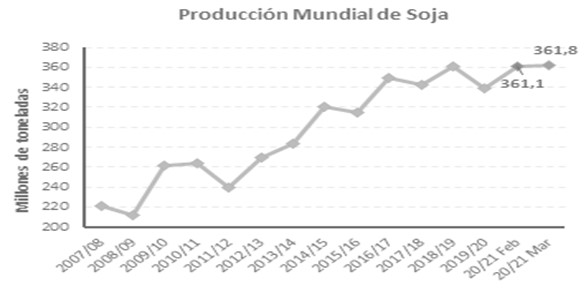

En el nivel mundial la producción en la campaña 2020/21 sería la de mayor nivel de la historia con 361,8 millones de toneladas, debido en gran medida al aumento en la cosecha brasilera que compensaría la caída de la argentina.

El USDA estimó la producción de soja en 361,82 millones de toneladas, por encima de los 361,08 millones proyectados el mes pasado, mientras que las existencias finales las calculó en 83,74 millones de toneladas, frente a los 83,36 millones del reporte anterior y a los 82,69 millones previstos por los privados.

Existencias finales 2020/2021 en el Mundo (en millones de toneladas)

| USDA Marzo | USDA Febrero | Promedio Privados | USDA 2019/2020 |

| 83,74 | 83,36 | 82,69 | 96,04 |

La demanda, las exportaciones se mantuvieron en un valor récord de 169,7 millones de toneladas y el consumo incrementó en 1,5 millones es de toneladas, alcanzando también el valor récord de 371,3 millones de tonelada.

La relación stocks/consumo fue modificada levemente al alza por una corrección en 300.000 toneladas de existencias finales debido a una corrección en las existencias iniciales, aun así, se mantiene en el nivel más bajo desde la campaña 2013/14.

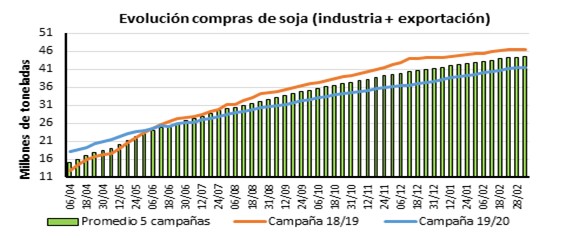

Hasta el momento actual, se han comercializado 41,47 millones de toneladas de soja, los cuales representa el 85% de la producción de la campaña 2019/20, cuando el promedio de las últimas cinco campañas es del 88%.

Por el momento, quedarían 7,5 millones de toneladas por comercializar.

Fuente: BCCBA en base a MAGyP

CEBADA

Este mes el USDA ha estimado la producción mundial de cebada en 159,46 millones de toneladas frente a los 157,36 millones del mes anterior. Por países los cambios más significativos se producen en Australia que aumenta 2 millones respecto a la anterior estimación y el resto de originadores se mantienen en la misma cifra.

Los consumos han quedados cifrados en 159,14 millones frente a los 157,49 millones del mes pasado siendo la variación más acusada el acenso de 0,6 millones en Australia y 0,8 millones en Arabia Saudí.

Importaciones y exportaciones se sitúan en 30,80 millones, siendo los cambios más relevantes en cuanto a exportaciones el aumento de Australia en 1 millón de toneladas mientras las importaciones permanecen prácticamente iguales.

Las exportaciones de cebada de la UE en lo que va de ciclo totalizan 5,50 millones; Francia sigue liderando con 2,2 millones las exportaciones seguido de Alemania con 1,1 millones y 900.000 toneladas de Rumania. Los destinos principales siguen siendo China que acumula 2 millones seguido de arabia saudí con 1,15 millones. Los stocks finales se sitúan en 20,38 millones frente a los 19,81 millones del mes anterior y sin cambios significativos salvo los 0,4 millones de aumento que se estiman en Australia.

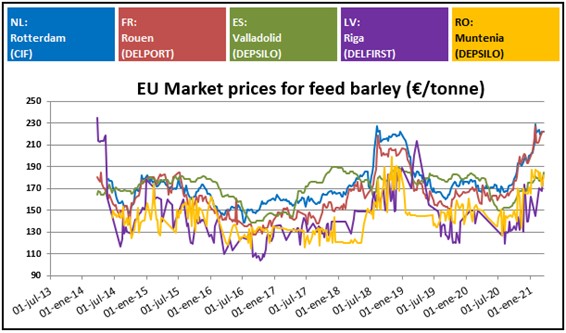

Los precios en los principales originadores de la UE se han mantenido estables o con ligeros ascensos paralelos a unos mercados internacionales que después de sufrir subidas bruscas que se han relajado en los últimos días.

A nivel nacional las bruscas subidas del maíz han terminado por reafirmar finalmente los precios de la cebada que presentaba un gran diferencial frente al maíz. Todo esto se ha visto acompañado por una reducción de la oferta en gran parte geografía que ha sido más acusada e inesperada en determinadas zonas en las que se pensaba podría existir más sobrante a estas alturas, si bien el consumo de cebada en formula se encuentra en máximos en todas las fórmulas en detrimento de maíz y trigo.

Las lonjas han reflejado estos incrementos en las últimas jornadas contribuyendo aún más a reducir una oferta que ha quedado reducida a las grandes provincias originadoras de ambas castillas y que genera muchas dudas respecto al enlace de cosecha nacional, por lo que los compradores en gran medida han decidido en su gran mayoría cubrir estas posiciones dada la creciente incertidumbre que se presenta.