TRIGO

Mes de bruscos incrementos en las cotizaciones en los principales mercados de referencia respaldado por las preocupaciones sobre la oferta, sobre todo si se refiere a la disponibilidad de trigos con un alto contenido de proteína, y por una muy activa demanda a nivel internacional.

Los valores han ido escalando prácticamente a lo largo de todo el mes, llegando a máximos de varios meses en una época del año en la que, además, empieza a haber preocupaciones por la sequía en las principales zonas producción del trigo de primavera. En nuestro país la situación es prácticamente la misma con unas cotizaciones al alza, derivadas de una escasa oferta a la que se ha unido hasta ahora una actividad compradora notable. Prácticamente en todas las lonjas nacionales se ha trasmitido rápidamente estas circunstancias con subidas notables semana tras semana, que están haciendo cada vez más difícil la liquidación de la mercancía al agricultor.

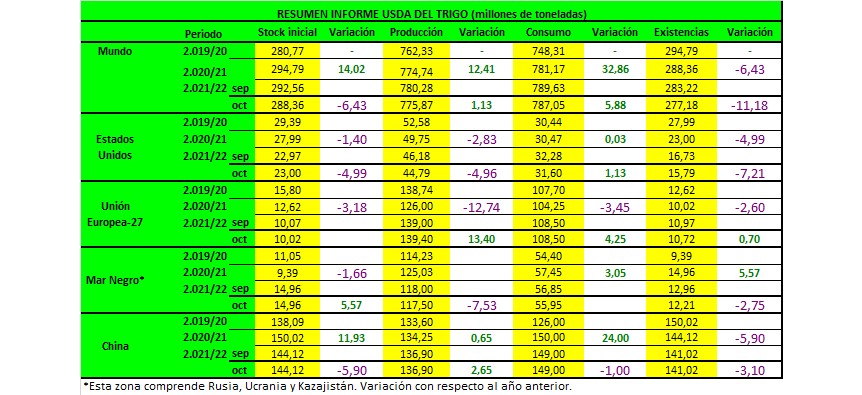

El USDA este mes, estimó la producción mundial de trigo en 775,87 millones de toneladas, por debajo de los 780,28 millones del informe anterior. El consumo alcanzado llega a los 377,27 millones de toneladas frente a los 378,37 millones del informe anterior, mientras que las existencias finales se fijaron en 277,18 millones por debajo de los 283,22 millones del informe anterior.

Para Estados Unidos el organismo, fijo una producción mundial de trigo de 44,79 millones por debajo de los 46,18 millones del mes de septiembre, redujo las importaciones de 3,67 a 3,40 millones y el uso total de 32,28 a 31,60 millones. Las exportaciones por su parte se mantuvieron en 23,81 millones de toneladas. Las existencias finales fueron fijadas en 15,79 millones de toneladas, por debajo de los 16,73 millones del mes pasado.

Para Rusia la cosecha se mantuvo en 72,50 millones de toneladas al igual que sus exportaciones en 35 millones.

Sin cambios se mantuvo también la cosecha y las exportaciones de Ucrania en 33 millones y en 23,50 millones de toneladas respectivamente.

La producción de Canadá se redujo de 23 a 21 millones de toneladas mientras que sus exportaciones pasaron de 17 a 15 millones de toneladas.

Dentro de la Unión Europea, la producción se incrementó de 139 a 139,40 millones de toneladas, mientras que sus importaciones se redujeron de 5,40 a 5,30 millones y sus exportaciones pasaron de 35 a 35,5 millones de toneladas.

Para Australia la cosecha se mantuvo en 31,50 millones de toneladas, aunque sus exportaciones se elevaron de 23 a 23,50 millones.

La cosecha argentina se mantuvo en 20 millones de toneladas, al igual que sus exportaciones en 13,50 millones de toneladas.

El Consejo Internacional de cereales, en su último informe ha reducido la producción mundial de trigo de 782 millones de toneladas a 781 millones, ha mantenido el consumo en 783 millones de toneladas, mientras que las existencias finales las ha reducido en un millón de toneladas hasta los 277 millones.

MAIZ

La previsión para EEUU:

La perspectiva de este mes del USDA para el maíz 2.021/22 es de una producción ligeramente mayor, un aumento de las exportaciones, un menor uso del maíz para la elaboración de piensos y otros usos residuales, así como unas mayores existencias finales.

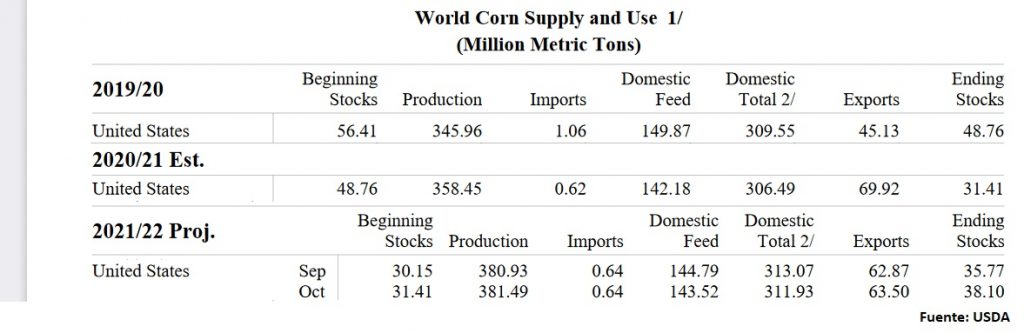

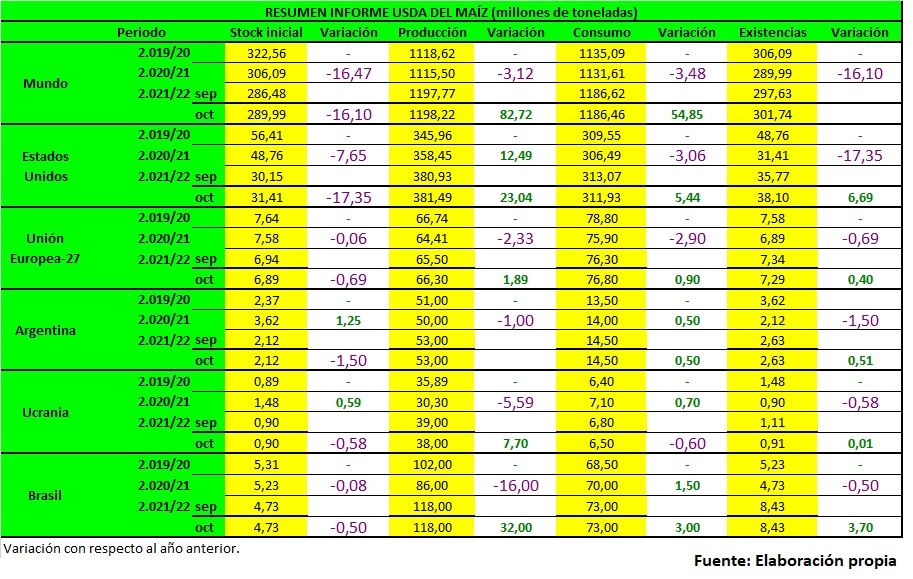

La producción de maíz estimada para este mes por el USDA es de 381,49Mt, un aumento marginal de casi 1 millón respecto al mes de septiembre.

Las exportaciones se incrementaron en 0,63Mt, reflejando unos mayores suministros y una reducción de la competencia de otros exportadores importantes.

El USDA estima unas existencias finales de maíz 2.021/22 en 38,10Mt; 2,33Mt más que el mes pasado.

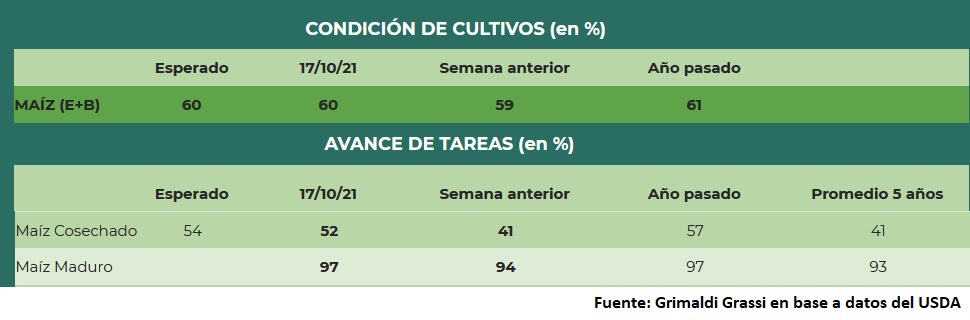

La cosecha de maíz avanza más lentamente de lo esperado, en su último informe semanal sobre el Progreso de los Cultivos, el USDA estimó que ya se ha alcanzado el 52% del área sembrada, por encima de lo ocurrido en el promedio del último lustro, pero se ubica por detrás del ritmo de la campaña anterior y un 2% por debajo de lo anticipado por los operadores.

En cuanto a la condición de los cultivos, este se mantuvo sin cambios respecto de la semana previa, en línea con la estimación de los operadores.

La previsión para Brasil:

Según CONAB, el protagonista central para que Brasil logre una cosecha récord será el maíz, que tuvo una muy mala campaña 2.020/21 por condiciones climáticas adversas que afectaron la safrinha –así se denomina a la segunda de las tres cosechas brasileñas, que se siembra tras la recolección de soja y que es la que aporta cerca del 75% del total del cereal– y que derivaron en un volumen de producción de 87Mt, un 15,1% por debajo de los 102,52 millones recolectados en el ciclo 2.019/20.

Ahora, tal es el protagonismo previsto para el cereal por la CONAB, que del salto total de la cosecha brasileña de granos entre campañas, de 35,87Mt; 29,31 millones corresponden al maíz, dado que el organismo proyectó la producción 2021/2022 en 116,31Mt, una marca que, de lograrse, será récord. Ese volumen permitiría a Brasil recomponer las bajas existencias domésticas que en los últimos meses elevaron el nivel de los precios internos y que pusieron a firmas productoras de ganado (bovino, porcino y aviar) a importar maíz desde Argentina y Paraguay, así como recuperar terreno en el mercado de exportación.

En ese sentido, desde los 22 millones de toneladas previstos para las ventas externas de maíz en la campaña 2020/2021, CONAB elevó la proyección 2021/22 hasta los 39Mt, un nivel que volvería a poner a Brasil en la disputa con Argentina por el segundo escalón de los principales proveedores globales. Cabe señalar que para el actual ciclo comercial las exportaciones argentinas se prevén en 38,50 millones de toneladas.

Actualmente en Brasil se está sembrando el maíz de la primera cosecha (a 22 de octubre se había alcanzado el 45% del área prevista según datos de AgRural), que llegaría al circuito comercial a finales de enero. CONAB proyectó el volumen de la primera cosecha en 28,33Mt; el de la segunda, en 86,32 millones; y el de la tercera, en 1,67 millones.

La siembra de la primera cosecha de maíz en Brasil ya alcanzó el 45% a 22 de octubre en comparación con el 44% el año pasado según AgRural. Esto representa un avance del 7% entre semanas. La siembra de maíz se ralentizó la semana pasada en los estados de Rio Grande do Sul y Santa Catarina debido al exceso de humedad.

Emater informó que el 65% del maíz en Rio Grande do Sul ha sido plantado y que la germinación y la emergencia en general están siendo buenas.

La primera cosecha de maíz en Paraná tiene una calificación de 2% promedio y 98% buena. La primera cosecha de maíz ha comenzado bien y si el clima coopera, el Departamento de Economía Rural (Deral) espera un rendimiento de 166 sacos por hectárea (158.3 bu /ac).

La cosecha de maíz safrinha en Paraná es mucho más grande que la primera cosecha de maíz y los agricultores en el estado esperan resarcirse tras el desastre del año pasado.

Mato Grosso es el mayor estado productor de maíz y el Instituto de Economía Agrícola de Mato Grosso (Imea) anunció la semana pasada que los agricultores del estado habían vendido el 89% de su producción de maíz safrinha 2020/21 a finales de septiembre. El precio promedio de venta durante septiembre fue de R$ 72,31 por saco (aproximadamente $6,08 por bushel). Para el maíz safrinha 2021/22, los agricultores del estado han contraído el 32% de su producción anticipada, que fue un aumento del 1.9% en comparación con agosto. El precio promedio de venta durante septiembre fue de R$ 58,72 por saco aproximadamente $4,95 por bushel.

En el Informe WASDE de octubre, el USDA estimó la producción de maíz de Brasil 2021/22 en 118,0 millones de toneladas. En el Informe de Cosechas de Octubre de Conab, estimaron la producción de maíz de Brasil 2021/22 en 116,3 millones de toneladas. Las exportaciones de maíz de Brasil en 2021 podrían estar en el rango de 16 a 18 millones de toneladas en comparación con 32-33 millones en 2020.

La previsión para la UE:

Strategie Grains elevó drásticamente el pasado jueves 21 de octubre su pronóstico para la cosecha de maíz de este año en la Unión Europea debido a los buenos rendimientos de la cosecha y una revisión de las estimaciones polacas.

En un informe mensual para el mercado agrícola, la consultora proyectó la producción de maíz en 2.021 en los 27 países de la Unión Europea en 67,5 Mt, frente a los 64,9 millones calculados anteriormente y por encima de la cosecha de 2.020 de 64,6Mt.

Los agricultores están cosechando maíz en Europa, con un lento comienzo del trabajo de campo en algunos países, lo que aumenta la atención sobre las perspectivas de la cosecha.

Las mayores perspectivas de producción llevaron a Strategie Grains a recortar su pronóstico para las importaciones de maíz de la UE en la temporada 2.021/22 a 13,9Mt desde los 14,4 millones del mes pasado y ahora ligeramente por debajo del nivel de 2.020/21.

A pesar del aumento esperado en la oferta del cereal, las existencias de maíz de la UE esta temporada «seguirán siendo bastante escasas», dijo la consultora, que además revisó al alza la demanda del grano.

Los precios competitivos frente al trigo y la cebada están atrayendo un mayor uso del maíz en la alimentación del ganado y productos industriales como el almidón.

Sin embargo, advirtió que los altos costos de los productos básicos podrían frenar la demanda de los ganaderos en el futuro.

También se espera que la mejoría de los márgenes para el etanol conlleve a una mayor demanda de maíz para biocombustibles en comparación con la temporada pasada.

La previsión para China:

Según la Administración General de Aduanas de la República Popular China (GACC), las importaciones de maíz a China en septiembre de 2.021 se triplicaron con creces en comparación con el mismo mes de 2.020 y alcanzaron los 3,5Mt.

Por otro lado, China recortó sus estimaciones de producción de maíz para la campaña 2.021/22 debido a las intensas lluvias que afectaron la nueva cosecha en áreas de la región norte.

La producción de maíz de China en el ciclo 2.021/22 se estimó en 271Mt, 850.000 toneladas menos que el pronóstico del informe mensual anterior, según el Ministerio de Agricultura y Asuntos Rurales.

El ministerio recortó su proyección de rendimiento de maíz en el nuevo año de cosecha a 6,350 kilogramos por hectárea; 20 kg menos que su pronóstico de septiembre, según mostró el informe mensual de Estimaciones de Oferta y Demanda Agrícola de China.

La rebaja se debió al impacto desfavorable de lluvias persistentes desde septiembre sobre el rendimiento y la calidad de la cosecha de maíz en el norte de China, según el informe.

Las fuertes lluvias han retrasado la cosecha en la región y han dañado la calidad de los nuevos cultivos.

Los pronósticos del Gobierno para el área de siembra, las importaciones y el consumo de maíz durante el periodo 2021/2022 se mantuvieron sin cambios.

La previsión para el resto del mundo:

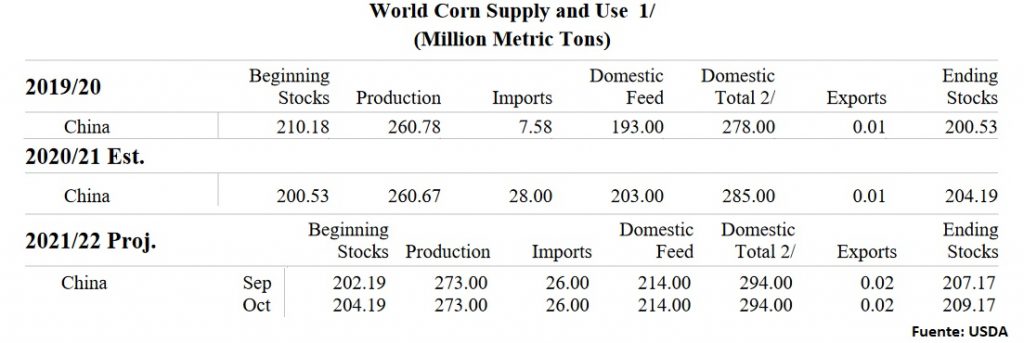

El USDA aumenta ligeramente la producción de maíz a nivel mundial 1.198,22Mt vs 1.197,77Mt del mes pasado. Los aumentos de la UE, Canadá, Venezuela y Serbia se compensan en gran medida con las disminuciones de Ucrania, Rusia y Guatemala.

La producción de maíz de la UE aumenta reflejando unas mejores cosechas para Polonia y

Rumanía que compensan las caídas para Francia y Bulgaria. La producción de maíz en Canadá crece reflejando unas perspectivas favorables de rendimientos para Ontario. Los rendimientos de maíz proyectados para Rusia y Ucrania fueron reducidos por el USDA sobre la base de los resultados de la cosecha comunicados hasta la fecha.

Las exportaciones de maíz aumentan para la India, EEUU y la UE, con reducciones que se compensan en parte para Ucrania, Rusia y Vietnam.

Se reducen las importaciones de maíz para Vietnam, Chile, Argelia, Israel, Líbano y Arabia Saudita, pero aumentan para Bangladesh.

Para el maíz de la campaña 2.020/21, las exportaciones para Brasil se reducen según los envíos hasta el mes de septiembre.

Las existencias finales de maíz 2.021/22 crecen (301,74Mt vs 297,63 millones de septiembre), lo que refleja principalmente los incrementos para China (+2Mt) y México (+0,35Mt), con una reducción parcialmente compensada para Ucrania (-0.20Mt).

Por su parte, Sovecon recortó en su último informe sus estimaciones para 2.021 de la cosecha de maíz de Ucrania. La compañía redujo su estimación para la cosecha total de Rusia en 0,1Mt hasta los 75,5 millones y recortó su pronóstico de cosecha de maíz de Ucrania en 1,2Mt hasta los 38,4 millones.

El pronóstico más reciente de la FAO para la producción mundial de maíz se mantiene prácticamente sin cambios, a 1.192Mt; un 3% más que el año anterior. Una revisión al alza de la previsión de producción de EEUU respaldada por un repunte de las expectativas de rendimiento en los estados del este se vio compensada por un pronóstico más bajo para la Unión Europea (UE), donde las condiciones meteorológicas secas en los países del este han frenado las perspectivas de rendimiento.

La Utilización mundial de cereales secundarios en 2.021/22 se pronostica en 1.513Mt; 2,1 millones más que en el informe de septiembre y un 1,4% (20. 6Mt) desde el nivel estimado para 2.020/21. Como explica la mayor parte de la revisión al alza de este mes y el aumento interanual de la utilización total de cereales secundarios, el pronóstico del uso de maíz en 2.021/22 se ha elevado en 1,5 Mt hasta los 1.197 millones, lo que apunta a un probable aumento del 2% (23,5Mt) con respecto al nivel de 2.020/21.

El pronóstico de la FAO para las existencias mundiales de cereales secundarios se ha revisado al alza este mes en 7,1Mt principalmente como consecuencia de unas mayores existencias de maíz pronosticadas para China y los Estados Unidos. Se prevé que las existencias mundiales de maíz se recuperen ligeramente desde el mínimo de seis años del año pasado, aumentando un 1% (2,8 Mt) hasta los 288 millones en 2021/22.

El pronóstico de la FAO sobre el comercio mundial de maíz se eleva este mes debido a las mayores importaciones previstas por Canadá y la República de Corea para satisfacer la mayor demanda de piensos, pero aún apunta a una disminución del 1,3% (2,5Mt) desde su nivel récord en 2.020/21 cuando la caída de las exportaciones de Brasil y Estados Unidos eclipsó un aumento de las ventas de Argentina y Ucrania.

CEBADA

Este mes el USDA ha estimado la producción mundial de cebada en 147,98 millones de toneladas frente a los 149,28 millones de la anterior estimación. Por países la producción desciende 0,7 millones en Canadá y 0,7 millones en Rusia. El consumo se ha estimado en 151,77 millones frente a los 153,27 millones del mes pasado, por países los cambios se producen en Australia que baja 1 millón de toneladas y Turquía que aumenta 1,1 millones como cambios más significativos.

Exportaciones e importaciones se sitúan en 33,59 millones frente a los 33,49 millones del mes pasado. Como cambios más representativos indicar el aumento de las exportaciones en Australia en 1 millón de Toneladas y Arabia Saudí que baja 0,5 millones de toneladas las importaciones respecto el mes pasado. Las exportaciones a día 19 de octubre acumulan ya 2,73 millones de toneladas frente a los 2,40 millones del año anterior incluyendo los datos del Reino Unido. Rumania sigue encabezando con 1,34 millones de toneladas seguido de Francia con 685.000 toneladas. Los principales destinos siguen siendo China con 635.000 toneladas acumuladas seguido de Arabia Saudí con 487.000 toneladas.

Los stocks finales se estiman este mes en 16,96 millones de toneladas frente a los 17,42 millones del otro mes, Australia con un descenso de 0,6 millones es la variación más significativa.

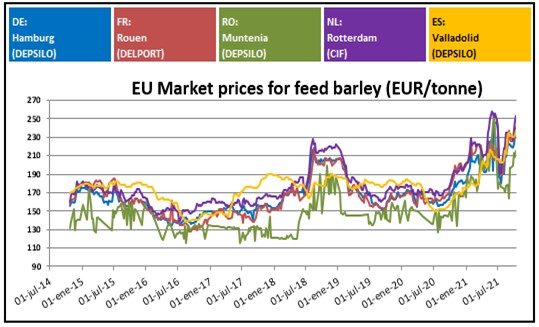

Los precios de los orígenes de la UE han subido fuertemente en las últimas semanas e incluso con correcciones de más de 20 euros en los orígenes más baratos como era el cado de Lituania o Rumania.

A nivel nacional el mercado permanece en una situación nunca percibida antes en la que la velocidad de subidas de las lonjas no alcanza a seguir las subidas de la mercancía física, lo que da como consecuencia una liquidez de mercado nula.

Las escasas operaciones se hacen se limitan a necesidades inminentes dado que la oferta a medio plazo continua sin aparecer dadas las fuertes subidas que no dan tregua. Los precios no consiguen la mínima estabilidad necesaria para que exista oferta por lo que hay que esperar a que esto se produzca para el mercado retome mínimamente un rumbo que ha perdido en las últimas dos semanas.

Una vez se completen las compras hasta fin de año entraremos en una nueva etapa marcada por la incertidumbre dado que la oferta a medio plazo sigue sin aparecer en los puertos lo que genera muchas dudas sobre cuáles pueden ser los stocks reales a nivel nacional.

Si la situación de los mercados internacionales a medio plazo no cambia, parece complicado que la situación se restablezca, por lo que el mercado se prepara ya para un escenario diferente al que estábamos acostumbrados estos meses.

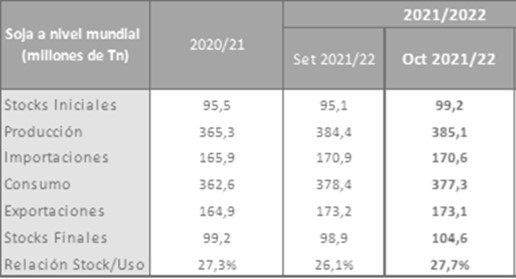

SOJA

Las estimaciones de la producción de soja se han visto incrementadas respecto al informe anterior debido al aumento en el área sembrada y el rendimiento de esta durante la campaña estadounidense actual, elevándose así las previsiones a nivel mundial.

ESTADOS UNIDOS

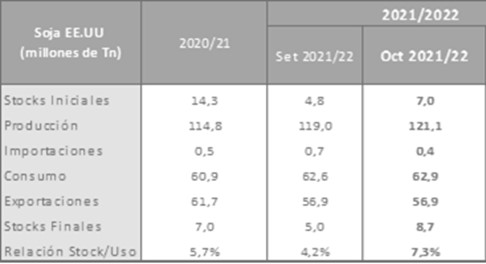

El aumento en el promedio anual del rendimiento durante la actual campaña ha supuesto un incremento de la producción estadounidense de 2,02 millones de toneladas, pasando de los 119,04 millones previstos en el informe anterior a 121,06 millones y encontrándose también por encima de lo previsto por los operadores privados que marcaban los 120,16 millones. Siendo así un aumento de más del 5% respecto al informe anterior.

Producción en Estados Unidos (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2020/2021 |

| 121,06 | 119,04 | 120,16 | 114,71 |

Con el aumento del stock inicial en más de 2 millones de toneladas, pasando de 4,76 a 6,97 millones.

Se vieron reflejadas reducciones de las importaciones entorno a las 200.000 toneladas, pasando así de 680.000 a 410.000 toneladas.

Por su parte las exportaciones no han variado respecto a septiembre manteniéndose en 56,88 millones de toneladas, las estimaciones de consumo tampoco sufren variación.

Con todo ello, las existencias finales estadounidenses se estimaron en 8,71 millones que frente al 5,04 de septiembre se encuentran 3,67 millones por encima y ligeramente por encima de los 8,16 millones esperadas por el mercado. Aun así, siguen siendo inferiores a las registradas en el mismo período del año pasado que alcanzaba los 14,29 millones de toneladas.

Stock Final en Estados Unidos (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2020/2021 |

| 8,71 | 5,04 | 8,16 | 6,97 |

El rendimiento de la soja se vio incrementado hasta las 3,46 toneladas por hectárea.

Rendimiento en Estados Unidos (en quintales por hectárea)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2020/2021 |

| 34,63 | 34,03 | 34,37 | 34,30 |

El avance de la cosecha en el país ha alcanzado el 34% frente al 26% del promedio de las últimas campañas sobre el 60% del área apta con rindes que sustentarían una producción 2021/2022 de 121,06 millones de toneladas.

BRASIL

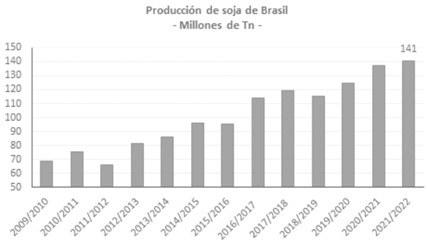

La siembra en el país se encuentra adelantada gracias a la humedad aportada por las lluvias de septiembre y lo que va de octubre, que animan a poner las expectativas más allá de los 140 millones de toneladas.

Por su parte el USDA repite los datos anteriores con 144 millones de toneladas y las exportaciones en 93 millones de toneladas.

La primera estimación sobre la campaña 2021/2022 por parte de la CONAB proyectó la cosecha en 140,75 millones de toneladas, un 2,5% por encima de los 137,32 millones del ciclo 2020/2021.

La intención de siembra ha sido prevista en 39,93 millones de hectáreas, frente a los 38,92 millones de la campaña anterior.

El progreso de la siembra se encuentra en el 22% del área apta frente al 8% del año pasado.

La CONAB prevé que la superficie para la segunda cosecha crezca de 15 a 15,87 millones de hectáreas.

Las exportaciones de soja de Brasil sumarían 3,397 millones de toneladas en octubre, estimó el martes 19 la Asociación Nacional de Exportadores de Cereales (ANEC), que elevó su proyección desde los 2,973 millones de toneladas previstos la semana pasada.

De confirmarse, el volumen en base al cronograma de buques en los puertos también estará muy por encima de los 2,172 millones de toneladas enviadas al exterior en octubre del año pasado, según ANEC.

ARGENTINA

La cosecha argentina según las previsiones del USDA ha disminuido en 1 millón de toneladas hasta los 51 millones de toneladas frente a los 52 millones del mes de septiembre.

Por su parte las exportaciones se han mantenido en 6,35 millones y las expectativas de consumo en Argentina se han reducido ligeramente.

La siembra de soja en el país ha comenzado con tan solo el 3% sembrado por las lluvias y el miedo a las bajas temperaturas, se encuentran con una siembra inicial de 4,48 millones de toneladas, siendo 350000 toneladas menos que en la anterior campaña en las mismas fechas.

Las intenciones de siembra iniciales ubicarían la cobertura 2021/22 sobre los 16,3 millones de hectáreas, cifra que se irá ajustando según avance la siembra.

A 21 de octubre, a nivel nacional, se registra un 1,35% de avance de siembra.

| CAMPAÑA | ÁREA SEMBRADA | RENDIMIENTO | PRODUCCIÓN |

| 2021/2022 | 16,2 millones de hectáreas | – | – |

| 2020/2021 | 16,9 millones de hectáreas | 27,7QQ/HA | 45 millones de toneladas |

CHINA

En China, se conservan las importaciones en 101 millones de toneladas.

Se espera que las existencias en China sean ligeramente superiores al inicio de esta campaña.

MUNDIAL

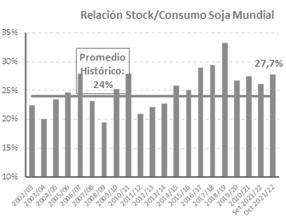

A nivel mundial se refleja una suave subida en comparación con las estimaciones anteriores pues se elevan los datos en 0,7 millones hasta los 385,1 millones de toneladas para la producción mundial 21/22.

El consumo mundial, vería un incremento de 14,7 millones de toneladas dejando una relación stock/consumo en el nivel más alto de las últimas cuatro campañas.

La previsión es que las exportaciones suban casi un 5% en torno a 8,21 millones de toneladas a lo largo de la campaña, volumen similar al de 2020/21.

Stock Final en Mundial (en millones de toneladas)

| USDA Octubre | USDA Septiembre | Promedio Privados | USDA 2020/2021 |

| 104,57 | 98,89 | 100,72 | 99,16 |