TRIGO

Mes de tendencia bajista el que hemos tenido a lo largo de este mes de julio que tuvo su momento álgido el pasado viernes 22 de julio con la firma del acuerdo entre Rusia y Ucrania por el que se pactaba un acuerdo para desbloquear la exportación de cereales desde esa zona, y en el que en teoría se asegura la salida de grano desde tres puertos ucranianos y se establece un centro de supervisión en Estambul. Sin embargo, a los pocos días de la firma del acuerdo se producía un ataque ruso sobre Odesa que ponían en duda la viabilidad de dicho acuerdo, aunque los preparativos para reanudar los envíos de grano en principio siguen en curso.

Por otro lado, la escasa demanda de trigo americano últimamente ha pesado notablemente sobre las cotizaciones a lo largo de este mes y ha hecho llegar prácticamente a niveles de preguerra tanto en Cbot como en Euronext.

En nuestro país la cosecha se está desarrollando con unas producciones inferiores a la de años anteriores rondando los 5 millones de producción a expensas que finalice la recolección en todas las zonas y con unas calidades que en la mayoría de las zonas son bastantes deficitarias.

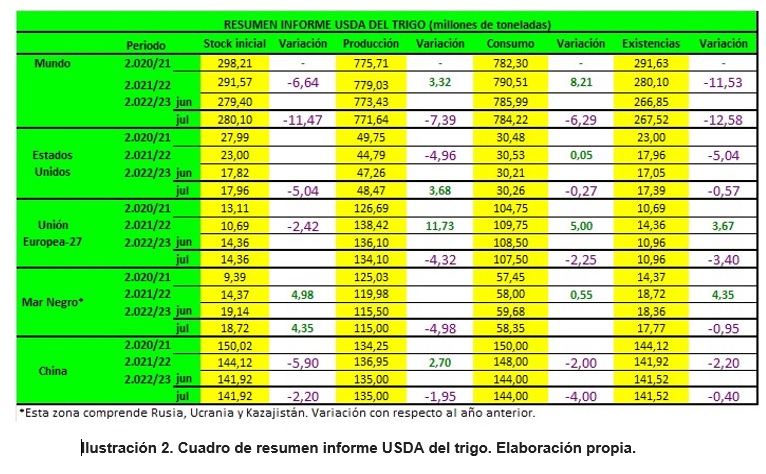

En su informe mensual, el USDA, estimó una producción mundial de trigo de 771,64 millones de toneladas, desde los 773,43 millones del informe anterior. Las existencias finales se calcularon en 267,52 millones frente a los 266,85 millones del informe anterior.

Para la cosecha de Estados Unidos, el organismo estimó una producción de 48,47 millones, ligeramente superior a los 47,26 millones del informe anterior, básicamente propiciado por un incremento en el rendimiento promedio. El USDA, incrementó igualmente las existencias finales pasando de 17,05 millones a 17,39 millones de toneladas y elevó de 21,09 millones a 21,77 millones sus previsiones sobre las exportaciones.

Para Rusia, el organismo, incrementó la cosecha de 81 a 81,50 millones de toneladas manteniendo el volumen de sus exportaciones en 40 millones.

La producción de Ucrania se ajustó, pasando de 21,5 a 19,5 millones de toneladas, aunque sus exportaciones se mantuvieron en 10 millones.

La cosecha de la Unión Europea se recortó, pasando de 136,10 a 134,10 millones de toneladas y sus exportaciones de 36 a 35,5 millones.

Para Canadá la producción se incrementó de 33 a 34 millones y sus exportaciones de 24 a 25 millones de toneladas.

En Australia tanto la cosecha como las exportaciones se mantuvieron en 30 y en 24 millones de toneladas.

Argentina vio como el organismo ajustaba ligeramente su cosecha pasando de 20 a 19,50 millones y sus exportaciones de 14 a 13,50 millones de toneladas.

Las importaciones de China se mantuvieron en 9,50 millones.

Por su parte el Consejo Internacional de Cereales ha elevado en el informe de este mes de julio su previsión sobre la producción mundial de trigo en un millón de toneladas llegando a los 770 millones. De igual manera se ha incrementado su previsión para el consumo situándose esta en 781 millones de toneladas.

Recientemente, Ikar ha elevado su previsión para la cosecha de trigo ruso en 2022 a 90,5 millones de toneladas desde los 88,7 millones previstos anteriormente, mientras que Sovecon en su último informe las proveyó en 90,9 millones de toneladas.

Ikar, elevó su previsión para el excedente exportable a 44 millones de toneladas desde los 42 millones del informe anterior. Su previsión de producción de todos los cereales se sitúa en 138,5 millones de toneladas de los cuales 56,1 estarían disponibles para exportación.

Por su parte, la consultora francesa Agritel, espera que la cosecha de trigo del mayor productor de la Unión Europea caiga a 33,25 millones de toneladas, por una menor superficie cosechada. Esta estimación supera a la proyección del Ministerio de Agricultora francés, que situó la cosecha de trigo blando en 32,90 millones para el 2022, un 7,2% menos que las recogidas en 2021.

Por su parte el Consejo Internacional de Cereales ha elevado en el informe de este mes de julio su previsión sobre la producción mundial de trigo en un millón de toneladas llegando a los 770 millones. De igual manera se ha incrementado su previsión para el consumo situándose esta en 781 millones de toneladas.

Recientemente, Ikar ha elevado su previsión para la cosecha de trigo ruso en 2022 a 90,5 millones de toneladas desde los 88,7 millones previstos anteriormente, mientras que Sovecon en su último informe las proveyó en 90,9 millones de toneladas.

Ikar, elevó su previsión para el excedente exportable a 44 millones de toneladas desde los 42 millones del informe anterior. Su previsión de producción de todos los cereales se sitúa en 138,5 millones de toneladas de los cuales 56,1 estarían disponibles para exportación.

Por su parte, la consultora francesa Agritel, espera que la cosecha de trigo del mayor productor de la Unión Europea caiga a 33,25 millones de toneladas, por una menor superficie cosechada. Esta estimación supera a la proyección del Ministerio de Agricultora francés, que situó la cosecha de trigo blando en 32,90 millones para el 2022, un 7,2% menos que las recogidas en 2021.

MAIZ

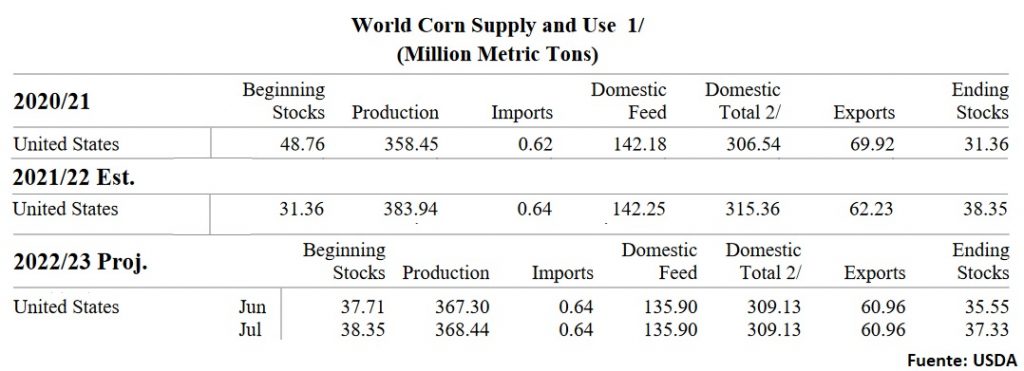

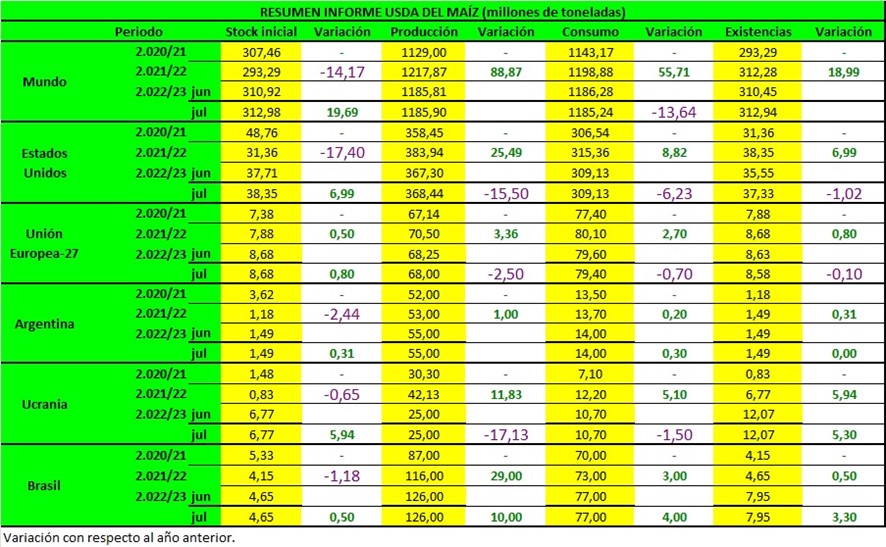

La perspectiva mensual del USDA para el maíz estadounidense 2022/23 es de mayores stocks iniciales (38,35Mts vs 37,71Mts del mes pasado) en base en un menor uso de maíz para la elaboración de piensos y otros usos residuales en la campaña 2021/22. El USDA también pronostica unos mayores stocks finales (37,33Mts vs 35,55Mts de junio).

La producción para la campaña 2022/23 aumenta de 367,30Mts a 368,44Mts en base a una mayor área sembrada, aunque el USDA mantiene los rendimientos sin cambios en 177 bushels por acre.

La consultora StoneX pone su foco de atención en el clima en EEUU. El clima caluroso y seco en el Medio Oeste del país podría reducir el rendimiento de la cosecha cuando esta se acerca a su fase crucial de desarrollo de polinización.

Se está acumulando un calor intenso en las Llanuras, que se espera que se profundice periódicamente en el Medio Oeste durante las próximas semanas, según StoneX. También se espera una tendencia general de precipitaciones por debajo de lo normal en la mayor parte del cinturón agrícola durante las próximas semanas.

La previsión para Argentina:

Tras aumentar los rendimientos de Chaco (+6 quintales por hectárea) y de Santiago del Estero (+5 quintales) y de elevar en 225.000 hectáreas el área sembrada, que llevó la superficie apta para la cosecha de grano comercial a 7,42 millones de hectáreas, la BCR incrementó de 49,1 Mts a 51 millones el volumen de la producción de maíz 2021/2022.

Con un avance de la cosecha del 85%, el rendimiento medio alcanza los 68,3 quintales por hectáreas, lejos de los 81,9 quintales de la campaña anterior. Pese a esa caída del rendimiento como consecuencia de la falta de lluvias, la Bolsa de Comercio de Rosario destacó que la campaña 2021/2022 del maíz marca un récord de área sembrada, con 8,4 millones de hectáreas y con un crecimiento interanual del 17%.

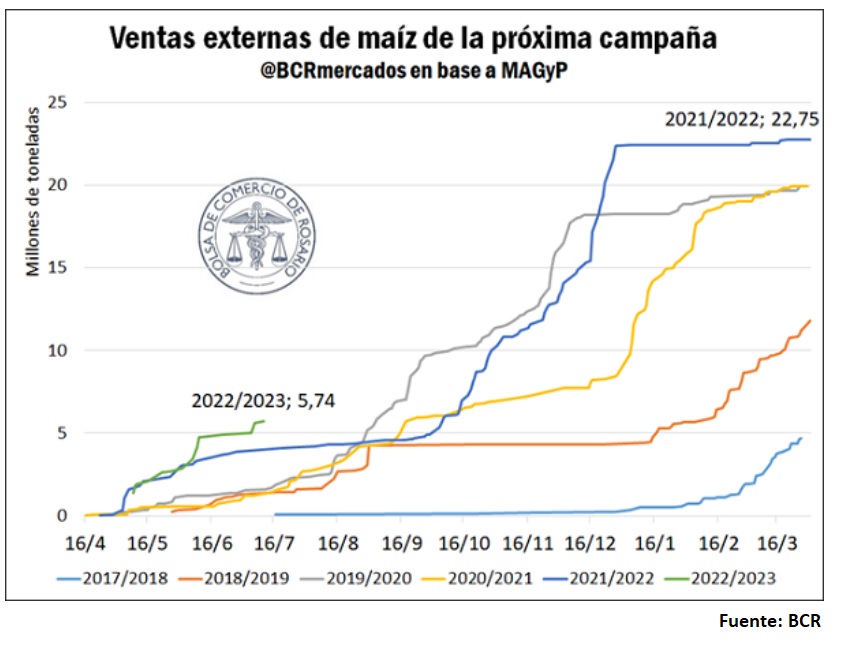

Respecto al maíz de la campaña 2022/23, sigue ganando dinamismo comercial. Acercándose a las 6 Mts, las ventas externas rompen el récord y se coronan como las mayores de la historia para este momento del año. Este hito gana aún más peso si consideramos que el volumen de ventas al exterior del maíz argentino ya había roto todos los récords la campaña pasada. Merece la pena destacar que el maíz de la próxima campaña dispone de un límite de comercialización de 10 Mt, impuesto en su volumen de equilibrio.

La previsión para Brasil:

Según Safras & Mercado, la configuración de siembra para la cosecha 22/23 parte con una reducción inicial del 4,3% en el área a sembrar en verano en el Centro-Sur. La cosecha de verano de Bahía también se verá recortada. Sin embargo, el potencial de producción es de 24 a 25 Mts para el Centro-Sur. Esto se debe a que en 2022 hubo una falla de producción en la región Sur. En caso de que tales pérdidas no existan en 2023, la productividad volverá a la normalidad. Safras & Mercado no puede proyectar un cultivo con pérdidas de rendimiento antes de que se conviertan en realidad, pero usar el potencial promedio normal es la mejor manera para esta proyección. Entonces, incluso con un corte de área, Brasil todavía puede tener una cosecha de verano saludable para el suministro interno.

La segunda cosecha de 2023 en las regiones Centro-Sur, Norte y Nordeste deberá mantener la superficie sembrada en esta proyección inicial porque aún no está claro si los productores la aumentarán nuevamente. Difícilmente habrá recortes, pero para mantener la superficie será necesario reducir los costos de producción para la próxima segunda cosecha, en particular de los fertilizantes y de los químicos.

También en esta proyección inicial, Safras & Mercado devuelve la productividad proyectada para 2023 a la normalidad, ya que en 2022 registró fuertes pérdidas en Goiás, Mato Grosso y Minas Gerais, que no se pueden repetir para el próximo año. A medida que surjan nuevos problemas climáticos, las proyecciones se actualizarán.

La proyección de producción brasileña ahora apunta a una disminución del 1,2% en el área plantada a nivel nacional, con un potencial de producción de 123,5 Mts.

Respecto a las exportaciones de maíz de Brasil, han seguido superando las expectativas con un aumento de los envíos del 221% en la primera mitad del año a través de los puertos del sur en el estado de Paraná, ante la ausencia de Ucrania en el mercado.

Con el conflicto, Ucrania, que exporta maíz en esta época del año, no puede realizar envíos según las autoridades portuarias brasileñas. Entonces, los países tienen que buscar maíz en otros orígenes, incluido Brasil.

Los datos sugieren que el país sudamericano está en camino de exportar alrededor de 37,5 Mts de maíz este año, un 80% más que en 2021, ya que la temporada de exportación del cereal realmente ajetreada normalmente comienza en la segunda mitad del año.

En esta época, los agricultores brasileños están finalizando la cosecha de su maíz de invierno, que representa alrededor del 75% de la producción nacional en un año determinado.

El abundante maíz de invierno de Brasil lo convierte en un gran exportador durante el segundo semestre, compitiendo con proveedores importantes en los mercados globales, como Estados Unidos.

Las perspectivas de exportación de maíz a corto plazo de Brasil también se han visto reforzadas por un protocolo que permite las ventas a China, aunque los envíos no han comenzado efectivamente.

De enero a junio, se exportaron 1,9 Mts de maíz a través de los puertos del estado de Paraná, frente a las 591.538 toneladas del año pasado, dijo la autoridad portuaria de Paranaguá.

La previsión para la UE:

Las temperaturas sofocantes de las últimas semanas y la escasez de lluvias podrían dañar los cultivos de maíz tanto en Francia como en otros países europeos, justo cuando los cultivos se encuentran en medio de la etapa crucial de la polinización, según FranceAgrimer. Se estima que el 83% de la cosecha de maíz ha sido calificada como buena o excelente el pasado lunes, ligeramente por debajo del 84% de la semana anterior y en comparación con el 89% del año anterior.

La consultora Strategie Grains también señaló que el clima seco amenaza los campos de maíz. La cosecha se ha reducido a 65,4 Mts, frente a los 66,8 millones del mes pasado y los 69,7 millones del año anterior.

«La recurrente escasez de agua y el clima caluroso en muchas zonas de producción están afectando negativamente los potenciales de rendimiento», dijo Strategie Grains.

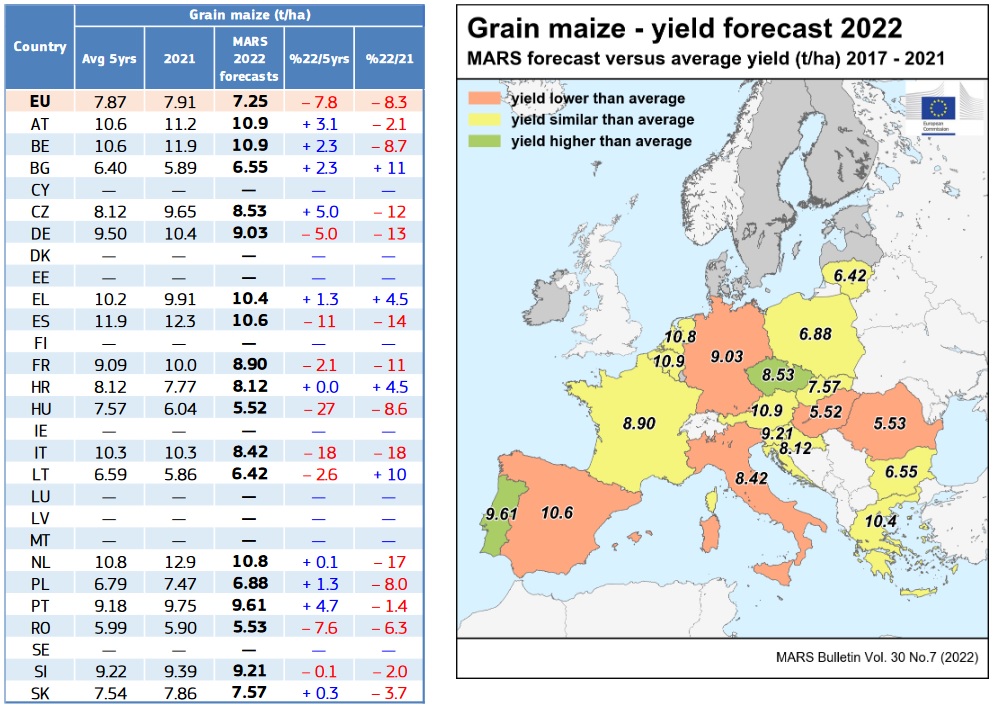

MARS también recortó su previsión de rendimiento para la cosecha de maíz en grano de la UE a 7,25 t/ha, frente a las 7,87 t/ha del mes pasado y un 8,3% por debajo del año pasado, como consecuencia (igual que las otras consultoras) de las altas temperaturas y la falta de agua.

A nivel nacional, este mes de julio ha sido uno de los más secos, con menos de 5 mm de lluvia para la mayor parte de la Península (excepto el norte de España). La temperatura máxima diaria superó los 40 °C a principios de julio en varias regiones de España. El agua en los embalses españoles se sitúa actualmente en torno al 44%, frente al 54% del año pasado y al 64% de la media de los últimos 10 años. En el sur, la situación es peor, con solo un 30-40% de agua embalsada.

El cultivo de maíz tendrá suficiente suministro de agua en el norte, pero existen restricciones en el sur de España. La alta sensibilidad del maíz durante la floración, a temperaturas muy altas, lleva a una reducción de las perspectivas de rendimiento. Se apunta a 10,6 t/ha frente a las 11,9 t/ha de media de los últimos 5 años.

La previsión para el resto del mundo:

Pocos cambios aportó el USDA en su informe de julio a nivel internacional. Mantuvo la producción en niveles similares al mes pasado (1.185,90Mts), ya que los recortes para Rusia (-1 Mts) y la UE (-0,25 Mts) se vieron compensados por un aumento para Paraguay.

Los principales cambios en el comercio mundial para 2022/23 incluyen mayores exportaciones de maíz para Paraguay y una reducción para Rusia.

El USDA aumentó marginalmente las existencias finales respecto al mes pasado (312,94Mts vs 310,45Mts de junio).

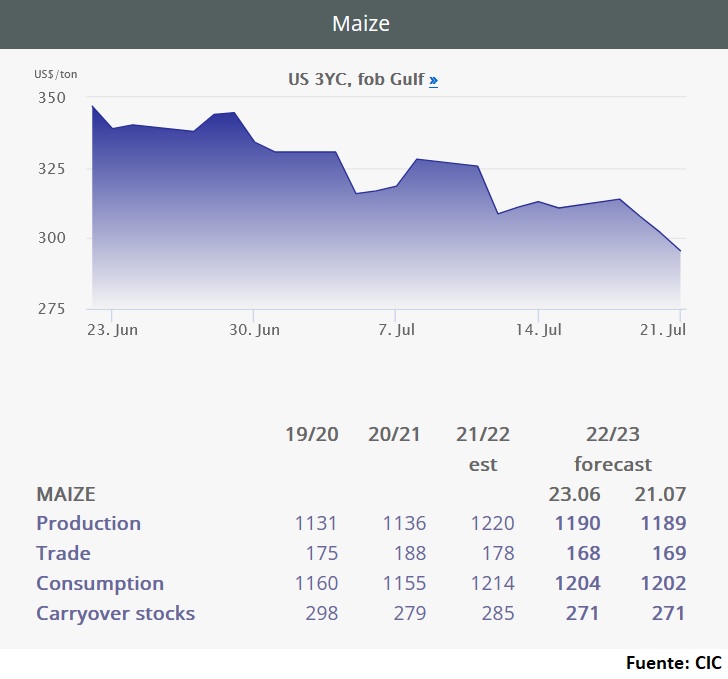

El Consejo Internacional de Cereales recortó en su último informe su previsión de producción mundial de maíz para la campaña 2022/23, en gran medida por el estrés de la sequía en la Unión Europea.

En su actualización mensual, el organismo intergubernamental redujo sus perspectivas de la cosecha mundial de maíz 2022/23 en 1 millón de toneladas hasta los 1.189 Mts, muy por debajo de los 1.220 millones de la temporada anterior.

La cosecha de maíz de la UE se situó en 68,3 Mts, frente a la previsión anterior de 70 millones.

Una segunda ola de calor en un mes está afectando a partes de Europa occidental, agravando la sequía y alimentando los incendios forestales en España, Portugal y Francia.

El calor también puede prolongar la grave sequía en Italia, que ha llevado a las autoridades a declarar la emergencia a lo largo del río Po, que alimenta un tercio de la producción agrícola del país.

La FAO ha aumentado su pronóstico de producción mundial de cereales 2022 en 7 Mts en su informe de julio, llegando a 2.792 Mts. Esta cifra sigue siendo un 0,6 % inferior a la producción mundial de 2021.

El aumento se debe a una revisión al alza de 6,4 Mt en la estimación de la producción mundial de cereales secundarios, fundamentalmente por las grandes superficies sembradas con maíz en China (continental) y la India. Estos aumentos compensan la reducción moderada de los pronósticos sobre la producción de maíz en México y varios países asiáticos del Lejano Oriente, así como un descenso más importante en la UE, donde las superficies sembradas son inferiores a lo previsto inicialmente y un tiempo más seco de lo normal ha afectado a las perspectivas de rendimiento. La FAO prevé llegar hasta los 1.501 Mt en 2022, apenas un 0,5 % por debajo de la producción de 2021.

SOJA

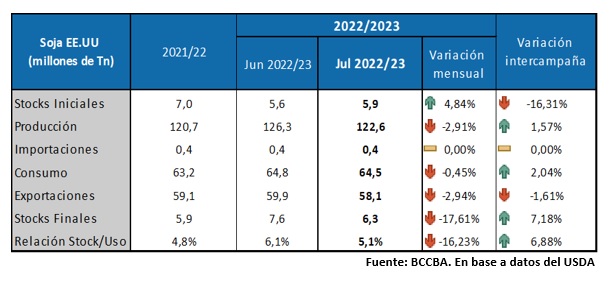

El Departamento de Agricultura de los Estados Unidos publicó la producción 2022/23 de Estados Unidos de soja fue similar a la esperada por el mercado. Con un volumen de la producción y de las existencias finales de soja estadounidense. Los movimientos en producción estuvieron dados por los cambios en los datos de áreas sembradas publicados a finales de junio.

La siembra estadounidense 2022/23 ya ha finalizado. Con una siembra menor a la esperada, de acuerdo con el reporte del 30 de junio, la producción se estima en 122,6 millones de toneladas, 460.000 toneladas menos que lo estimado por el mercado. Este recorte está relacionado con el ajuste que el organismo hizo sobre el área sembrada, de 36,83 a 35,74 millones de hectáreas, y con el área que llegaría a la cosecha, de 36,46 a 35,41 millones. Con un rendimiento promedio en 34,63 quintales por hectárea.

En relación con la proyección de stocks finales para la nueva campaña, los mismos alcanzarían los 6,3 millones de toneladas, un 7% mayoral ciclo previo y por encima debajo de los 5,74 millones de toneladas que el mercado esperaba.

La previsión para Brasil:

El informe mantuvo en 149 millones de toneladas su proyección sobre la cosecha ganando un 15,5% en relación con el informe anterior cuando fueron 126 millones, mientras que elevó de 88,50 a 89 millones el saldo exportable.

Por su parte Conab en su último comunicado informó que la producción total estimada es de 31,1 millones de toneladas, con importancia en la siembra de la segunda cosecha, que según la agencia se registra un aumento del 26% en comparación con el último ciclo. Con esto, la producción pasará de 1,1 millón de toneladas a 1,4 millones.

Esta recuperación según, Conab, se debe a las buenas condiciones climáticas registradas en comparación con la campaña 2020/21.

La seguía que ocurrió en el sur del país y en parte de Mato Grosso do Soul daño los cultivos. Obteniendo como resultados una producción prevista de 124 millones.

Según el analista de Safras Luis Fernando Roque en el comunicado «La recuperación de la producción brasileña, con un potencial récord, debería llevar también a un récord de exportación».

Si ese escenario se confirma, Brasil podrá recuperar parte de la cuota de mercado de exportación perdida ante los sojeros estadounidenses debido a la caída de la producción en el ciclo 2021/2022.

Prevé que la molturación de soja en Brasil sea de 49,5 millones de toneladas en 2023, frente a los 47,9 millones de toneladas este año.

La temporada de soja 2022/2023 de Brasil comenzará en septiembre en estados clave como Mato Grosso. Se espera que la cosecha alcance los 154,53 millones de toneladas, un 18% más que en el ciclo anterior, según datos de Safras.

La demanda total de soja brasileña -incluida la del mercado interno y de exportación- sería de 144,6 millones de toneladas, con un crecimiento del 13% respecto al año anterior.

De confirmarse esta proyección, las existencias finales en Brasil se dispararían un 239%, pasando de 2,93 millones de toneladas a 9,92 millones de toneladas.

La previsión para Argentina:

El Usda mantiene el mismo dato de producción de soja argentina que el mes anterior para la actual campaña. Sin embargo, para el nuevo ciclo, la producción sube a 51 millones de toneladas. El Usda mantuvo las exportaciones en 7 millones de toneladas.

Reseñable el dato de las importaciones, que se vieron incrementadas por el USDA en medio millón de toneladas, pasando de 4 a 4,5 millones.

En el reporte de área sembrada de Estados Unidos publicado el 30 de junio por el USDA, la superficie destinada a soja alcanzaría 35,7 millones de hectáreas, inferior a lo esperado. Con un área a cosechar estimada en 35,4 millones de hectáreas y un rendimiento estimado en 34,6 quintales por hectárea, la producción sería de 122,6 millones de toneladas. Si

bien cae respecto a la estimación de junio, el volumen sería récord. Las existencias finales para el ciclo

2022/23 se ubicarían en 6,3 millones de toneladas, 400.000 toneladas por encima del ciclo previo. En este

escenario, la relación stocks/consumo se ubica en el 5,1%, por debajo del promedio de 7,1%, demostrando una situación ajustada para la oleaginosa en el país.

En Chicago a día 21/07 los fondos especulativos han recortado nuevamente sus posiciones compradas debido al contexto macroeconómico mundial y las perspectivas favorables para la cosecha 2022/23. De esta manera, la posición neta comprada de los fondos especulativos es la más baja en lo que va del año.

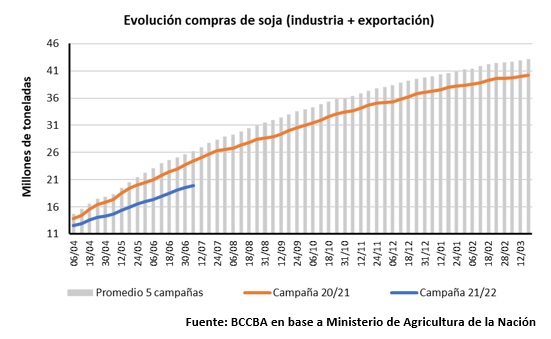

En el mercado argentino, las compras de la industria y los exportadores alcanzaron los 20 millones de toneladas, 4,5 millones de toneladas por debajo del ciclo previo mientras que, en términos de producción, se ha vendido un 45% de la cosecha cuando el promedio es del 55%. Este menor volumen comercializado es consecuencia de una producción más baja y mayores ventas de maíz en detrimento de la oleaginosa.

Además, el gran diferencial en la divisa y la caída en el precio de la soja en el último mes generó incentivo a la venta por parte de los productores.

La previsión para China:

Un dato relevante del informe del USDA fue el recorte en las importaciones de China de la campaña 2021/22 (90 millones de toneladas) y 2022/23 (98 millones de toneladas) en 2 y 1 millones de toneladas respectivamente. Esta situación obedece a menores márgenes de la molienda y la caída en la actividad económica china.

La previsión para el resto del mundo:

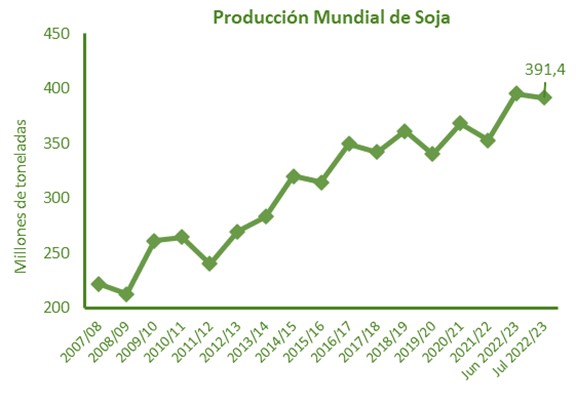

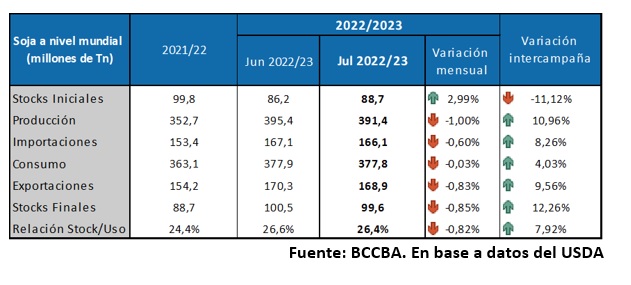

Para la nueva campaña, se estima una producción mundial récord de 391,4 millones de toneladas, aunque menor a lo estimado en junio.

En cuanto a las existencias finales del ciclo nuevo, se proyectan en 99,6 millones de toneladas, cuando el mercado esperaba 99,4 millones de toneladas. Por otro lado, las importaciones de China fueron recortadas en 1 millón de toneladas respecto a la estimación de junio, y se ubicarían en 98 millones de toneladas.

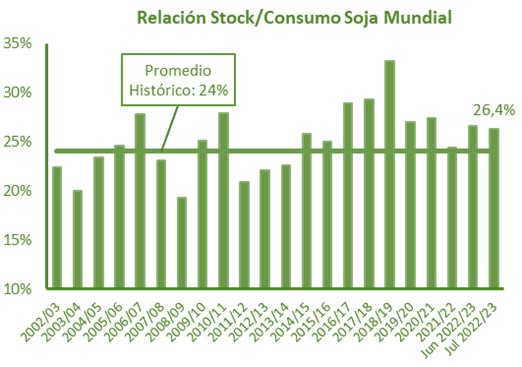

En este contexto, la relación stocks/consumo se ubica en el 26,4%, levemente por debajo

de la estimación del mes previo, pero por encima del promedio.

CEBADA

El USDA ha cifrado este mes de Julio la producción de cebada mundial en 145,52 millones de toneladas frente a los 147,26 millones del mes anterior y debida en gran parte a la bajada de 0,8 millones en Canadá y la UE.

El consumo ha quedado cifrado en 145,96 millones toneladas frente a los 147, 16 millones del mes anterior. Por países cabe destacar China que pierde 0,5 millones respecto la estimación anterior y 0,3 millones en Canadá.

Importaciones y exportaciones han quedado fijadas en 29,71 millones contra los 30,51 millones del mes anterior; la UE baja 0,3 millones respecto el mes pasado y 0,5 millones Canadá. Las Importaciones por su parte cabe destacar el descenso de 0,5 millones de China y 0,3 millones de Arabia Saudí.

Las exportaciones de la UE de nueva cosecha son de 195.687 toneladas frente a las 378.000 t del año anterior en esta fecha. Rumanía copa por el momento casi todas las exportaciones con 189.000 t, mientras que Arabia Saudí engloba gran parte del tonelaje con 130.000 t.

Los stocks finales se sitúan en 16,40 millones frente a los 16,84 millones del mes pasado sin cambios significativos en ninguno de los países.

Los precios de los principales orígenes de la UE aún no están claros dado que gran parte de los productores no han comenzado su actividad exportadora por el momento.

La cosecha nacional ya toca a su fin una vez que se ultiman las siegas en la zona norte y a falta de cuantificar numéricamente, lo que parece claro es que tanto las producciones como las calidades se han visto afectadas en gran medida como era de esperar condicionando a medio y largo plazo una venta que dependerá en gran medida de las importaciones que lleguen a partir de agosto.

A nivel nacional las lonjas han conseguido cotizar después de jornadas sin hacerlo en muchos casos, debido a la extrema volatilidad de los mercados externos, que parecen no dar tregua a unas cotizaciones que no alcanzan una mínima estabilidad.

Los precios de la cebada ahora parecen muy dependientes del precio de un maíz que cada vez presiona más ante la inminente llegada de las importaciones que en contra de lo que se podía pensar hace unas semanas han corregido a la baja hasta llegara a valores muy próximos a 300 euros salida.