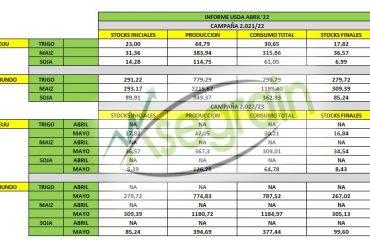

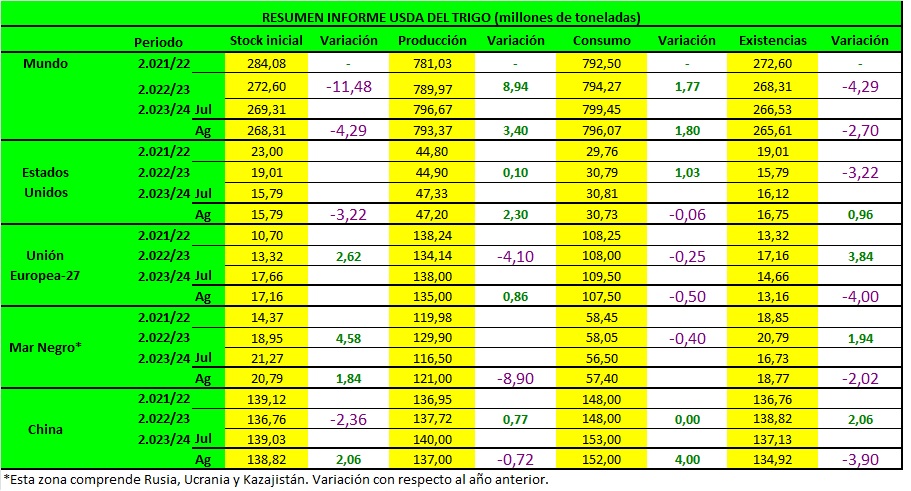

TRIGO

La perspectiva para el trigo estadounidense 2023/24 este mes es de suministros reducidos, uso doméstico ligeramente menor, exportaciones reducidas y mayores existencias. Los suministros se reducen ya que la producción de trigo se pronostica en 1.734 millones de bushels, 5 millones menos que el mes pasado, ya que la menor producción de otros trigos de primavera y trigo blanco se ve parcialmente compensada por los aumentos de Hard Red Winter (HRW), Soft Red Winter y Durum. El rendimiento de todo el trigo es de 45,8 bushels por acre, 0,3 bushels menos que el mes pasado. El uso doméstico se redujo en 3 millones de bushels, todo en uso alimentario, según el informe de productos de molienda de harina de NASS, emitido el 1 de agosto. se hace toda la reducción. Las existencias finales proyectadas para 2023/24 aumentan en 23 millones de bushels a 615 millones, pero se mantienen muy por debajo del promedio de 5 años de 846 millones. El precio agrícola promedio de la temporada 2023/24 se mantiene sin cambios en $ 7.50 por bushel.

La perspectiva mundial de trigo para 2023/24 es de suministros reducidos, menor consumo, menor comercio y menores existencias. Se prevé que los suministros disminuyan en 4,3 millones de toneladas a 1.061,7 millones, ya que la reducción de la producción de la UE, China y Canadá solo se ve parcialmente compensada por los aumentos de Ucrania y Kazajstán. La UE se reduce en 3,0 millones de toneladas a 135,0 millones, principalmente debido a reducciones para España, Lituania y Rumania. China se redujo en 3,0 millones de toneladas a 137,0 millones, según el pronóstico de producción de granos de verano de la Oficina Nacional de Estadísticas. Canadá ha disminuido 2,0 millones de toneladas a 33,0 millones debido al empeoramiento de las condiciones de sequía en las provincias de las praderas. Ucrania aumentó 3,5 millones de toneladas a 21,0 millones en una mayor área cosechada y rendimientos con el rendimiento previsto el segundo más alto registrado. Kazajstán se eleva 1,0 millones de toneladas a 15,0 millones en el área más alta informada por la Oficina Nacional de Estadísticas de Kazajstán.

El consumo mundial se reduce en 3,4 millones de toneladas a 796,1 millones, principalmente por un menor uso de piensos y residuos para la UE y un menor uso de alimentos, semillas e industrial por parte de China. El comercio mundial se redujo en 2,2 millones de toneladas a 209,4 millones por la reducción de las exportaciones de Canadá y Estados Unidos. A pesar de una mayor producción, las exportaciones de Ucrania se mantienen sin cambios en 10,5 millones de toneladas con la expiración de la Iniciativa de Granos del Mar Negro. Las existencias finales globales proyectadas para 2023/24 se reducen en 0,9 millones de toneladas a 265,6 millones, el nivel más bajo desde 2015/16.

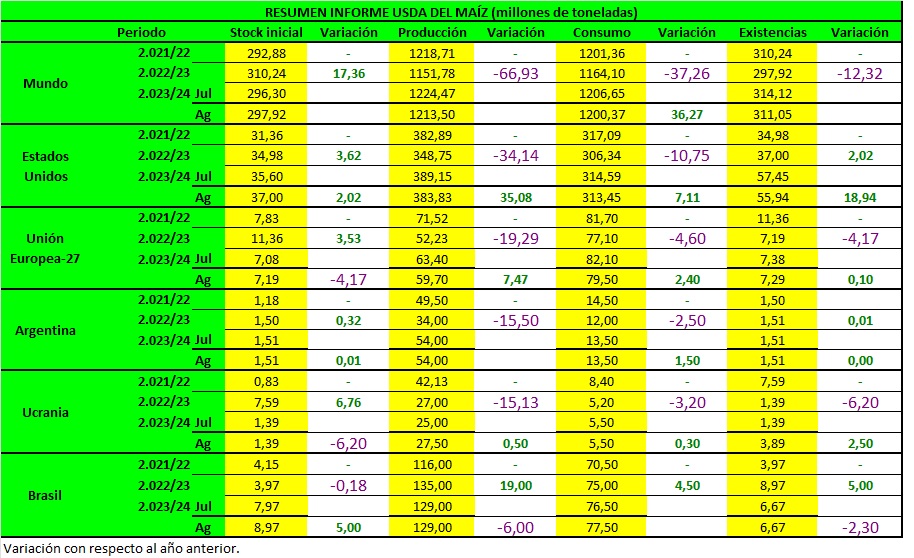

MAIZ

El USDA espera menos stocks y unas existencias finales mas ajustadas para el maiz estadounidense 2023/24. Las existencias iniciales aumentan de 35,60 Mts a 37 Mts este mes, lo que refleja reducciones en el maíz utilizado para exportaciones, glucosa, dextrosa y almidón. La producción baja de 389,15Mts a 383,83Mts y saún asís seguiríua siendo la segunda cosecha mayor de la historia por detrás de la 2016/17.

El informe de producción de cultivos de hoy indica que entre los principales estados productores, los rendimientos se pronostican por encima de hace un año en Indiana, Iowa, Nebraska, Ohio y Dakota del Sur. Los rendimientos en Illinois, Minnesota y Missouri se pronostican por debajo de hace un año.

A nivel mundial la producción ha disminuido (1.213,50Mts vs 1.224,47Mts del mes pasado), con recortes en la UE, China y Rusia parcialmente compensado por aumentos para Ucrania y Canadá. La producción de maíz de la UE es marcadamente inferior con reducciones tanto en el área como en el rendimiento. Los mayores descensos corresponden a Hungría, Rumanía, Alemania e Italia. La producción de maíz de China se reduce debido a la humedad excesiva en las provincias productoras clave del noreste de China.

Los principales cambios en el comercio mundial de maiz 2023/24 incluyen menores exportaciones de maíz para los Estados Unidos y la UE. Las exportaciones de maíz de Ucrania no han cambiado con la expiración de la Iniciativa de Granos del Mar Negro.

Las importaciones de maíz aumentan para Canadá y Zimbabue, pero se reducen para Egipto, Vietnam y Argelia.

Con estos datos, las existencias finales de maíz bajan de 314,12 Mts a 311Mts este mes.

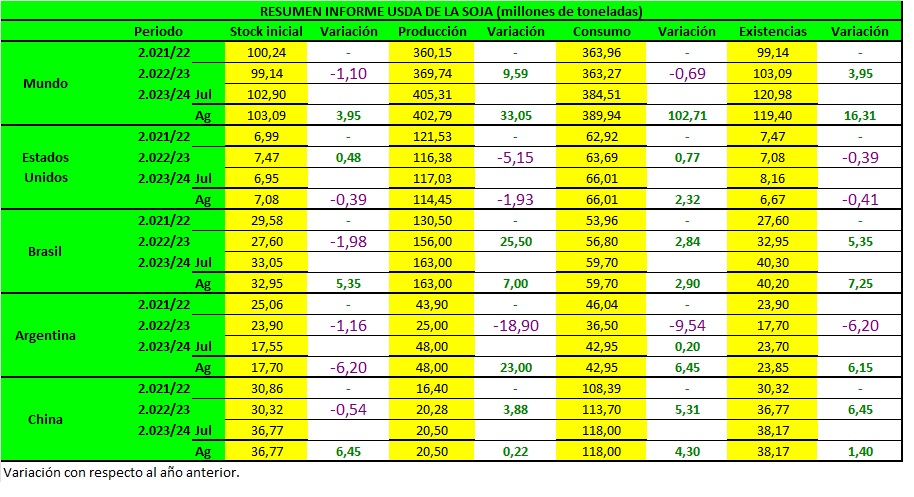

SOJA

Las perspectivas de soja de EE. UU. para 2023/24 incluyen existencias iniciales más altas con menor producción y exportaciones. Las existencias iniciales aumentan con las importaciones más altas desde 2022/23.

La producción para 2023/24 se pronostica en 4.200 millones de bushels, 95 millones menos debido a rendimientos más bajos cosechados.

El área se pronostica en 82,7 millones de acres, sin cambios desde julio. El primer rendimiento de soja basado en encuestas de 50,9 bushels por acre se reduce 1,1 bushels desde el mes pasado.

Los suministros de soja para 2023/24 se proyectan en 4.500 millones de bushels, un 2 % menos que el año pasado. Las exportaciones de soja sufren una reducción de 25 millones de bushels debido a la disminución de los suministros y las existencias finales se pronostican en 245 millones de bushels, 55 millones menos que el mes pasado.

Las exportaciones mundiales de soja se reducen en 0,5 millones de toneladas a 168,8 millones debido a las menores exportaciones de EEUU en la campaña de comercialización anterior. Las existencias finales mundiales de soja se reducen en 1,6 millones de toneladas a 119,4 millones principalmente por la caída en EEUU.