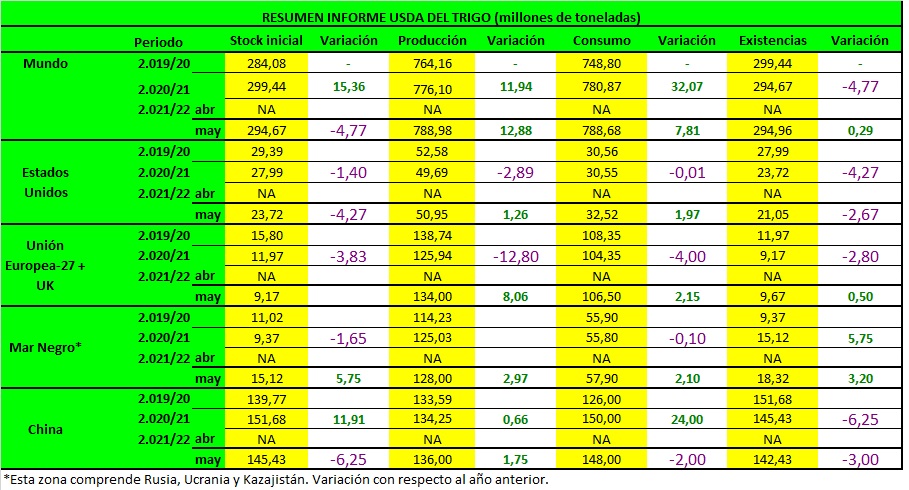

TRIGO

La perspectiva inicial para el trigo estadounidense 2021/22 es para suministros más pequeños, mayor uso interno, menores exportaciones y reducción de existencias. Se proyecta una caída del 3 por ciento en los suministros respecto a 2020/21 debido a que las existencias de arrastre más bajas compensan la mayor producción e importaciones.

Toda la producción de trigo se proyecta en 1.872 millones de bushels, un 3 por ciento más que el año pasado debido a una mayor superficie cosechada y rendimientos. El rendimiento total de trigo se proyecta en 50,0 bushels por acre, hasta 0,3 bushels. El primer pronóstico de producción de trigo de invierno de 2021 basado en la encuesta NASS de 1.283 millones de bushels es un 10 por ciento más que en 2020, debido al aumento de la producción de Hard Red Winter y Soft Red Winter más que compensando la menor producción de White Winter. Se proyecta un uso doméstico total en 2021/22 un 6 por ciento más alto en un mayor uso de piensos y residuos y alimentos. Se espera que una reducción del diferencial de precios de trigo y maíz eleve la alimentación del trigo en el trimestre de junio a agosto, con una proyección anual de alimento y uso residual de 170 millones de bushels, el más alto desde 2013/14.

El uso de alimentos se proyecta modestamente más alto en 963 millones de bushels, 3 millones más que una estimación revisada de 2020/21 de 960 millones. Las exportaciones se proyectan en 900 millones de bushels, 65 millones menos que las exportaciones revisadas de 2020/21. Se proyecta que varios exportadores importantes tendrán suministros más grandes en 2021/22 y se espera que los precios relativamente altos de EE. UU. Reduzcan la competitividad de EE. UU.

Las existencias finales proyectadas para 2021/22 son un 11 por ciento más bajas que el año pasado en 774 millones de bushels, el nivel más bajo en siete años. El precio agrícola promedio proyectado para la temporada 2021/22 es de $ 6.50 por bushel, $ 1.45 más que el precio revisado del año pasado en existencias reducidas y precios del maíz en EE. UU. Significativamente más altos.

La perspectiva mundial inicial de trigo para 2021/22 es de mayores suministros, mayor consumo, mayor comercio y existencias marginalmente más altas. Se proyecta que los suministros aumentarán 8.1 millones de toneladas a 1,083.7 millones con una producción proyectada en un récord de 789.0 millones de toneladas. Se espera que una mayor producción de Argentina, la UE, Reino Unido, Marruecos, Ucrania y Estados Unidos compensen con creces las reducciones de Australia y Canadá. La producción de Rusia de 85,0 millones de toneladas es similar al récord del año pasado en el aumento de la superficie de trigo de invierno. El consumo mundial proyectado para 2021/22 aumenta en 7,8 millones de toneladas a un récord de 788,7 millones, principalmente en un mayor uso de alimentos, semillas e industrial (FSI), continuando una tendencia alcista a largo plazo. Se prevé que el uso residual y de piensos de trigo aumente relativamente menos que el FSI, ya que los aumentos en la UE, el Reino Unido, Rusia y los Estados Unidos se compensan parcialmente con la disminución del uso de piensos en China, Canadá y Australia. 202,4 millones de toneladas, 2,8 millones más que el año pasado debido al aumento de los suministros exportables. Se prevé que las importaciones aumenten, principalmente debido al aumento de la demanda de Argelia, Indonesia, la UE y la región de Oriente Medio. Se prevé que las importaciones de China sean ligeramente inferiores a 10,0 millones de toneladas, pero siguen siendo grandes y las existencias siguen disminuyendo a pesar de la mayor producción. También se proyectan menores importaciones para Pakistán y Marruecos debido al aumento de la oferta. Se proyecta que Rusia será el principal exportador de trigo de 2021/22 con 40,0 millones de toneladas. Las exportaciones de Argentina, la UE y Ucrania también se proyectan más altas, mientras que las de Australia, Canadá y Estados Unidos son más bajas. Las existencias finales mundiales proyectadas para 2021/22 son modestamente más altas, con 295 millones de toneladas, y China representa el 48 por ciento del total.

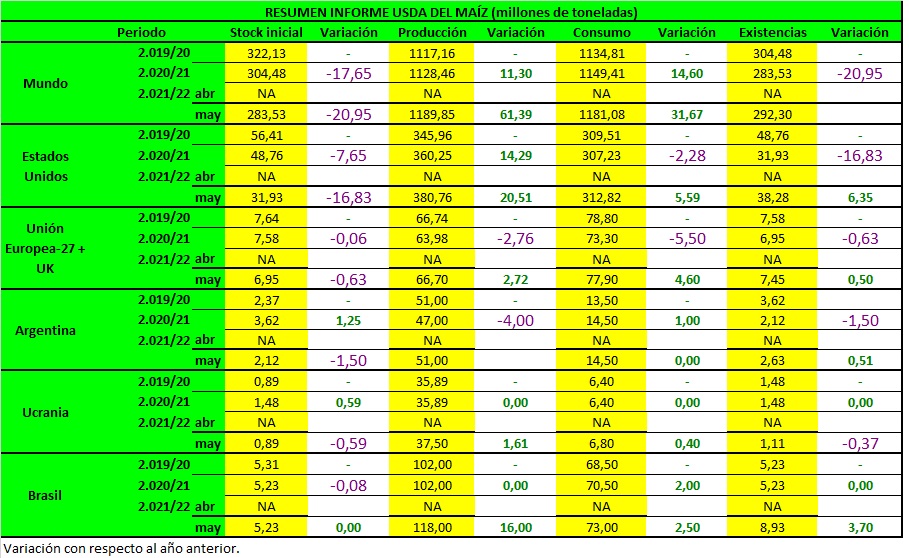

MAIZ

El USDA proyecta la cosecha de maíz en EEUU en 380,76 mill/tns, por encima del año pasado. Esto es debido a una mayor área sembrada en un área más alta y a unos mayores rendimientos esperados (179,5 bushels por acre, basado en una tendencia ajustada al clima asumiendo un progreso normal de la siembra y un clima de la temporada de crecimiento de verano, estimado usando el período de tiempo 1988-2020).

Las existencias iniciales han bajado drásticamente desde hace un año (31,93 mill/tns), y las existencias finales se estiman en 38,28 mill/tns.

Se pronostica que el uso total de maíz en los EEUU en 2021/22 disminuirá en relación con el año anterior, ya que el mayor uso doméstico se compensa con creces por las menores exportaciones. Se proyecta que el maíz usado para etanol aumente según las expectativas de un mayor consumo de gasolina para motores en EE.UU. El uso de maíz para pienso y otros usos residuales no han cambiado, ya que una cosecha más grande se compensa con un mayor uso de maíz para etanol.

El USDA pronostica que las exportaciones de maíz de EEUU disminuirán en 325 millones de bushels en 2021/22. Pronostica que las perspectivas de producción desfavorables limitarán las exportaciones de Argentina y Brasil durante 2020/21, lo que respaldará las exportaciones estadounidenses durante la primera mitad de 2021/22. Sin embargo, se espera que un aumento de 335 millones de bushel en las exportaciones combinadas de maíz para Ucrania y Rusia en 2021/22 aumente la competencia para los Estados Unidos, reduciendo la participación estadounidense prevista en el comercio mundial de maíz desde hace un año.

Se pronostica que la producción mundial de maíz sea récord (1.189,85 mill/tns), con los mayores aumentos para Estados Unidos, Brasil, China, Ucrania y Argentina. Se espera que el uso mundial de maíz crezca un 3%.

Se prevé que las importaciones mundiales de maíz aumenten un 3%. Los aumentos notables en las importaciones de maíz incluyen la UE, Turquía, Irán, Japón y México.

Las existencias finales mundiales de maíz han aumentado un 3% con respecto al año anterior (292,30 mill/tns).

Para China, las importaciones totales de cereales secundarios se pronostican en 46,3 millones de toneladas; 3,1 mill/tns que en 2020/21 y, de materializarse, alcanzarían un nivel récord. Las expectativas apuntan a que los precios del maíz y otros piensos energéticos continúen relativamente altos en China, a pesar de un aumento en la producción de maíz. Entre los cereales secundarios individuales, las importaciones de maíz se pronostican en 26 millones de toneladas.

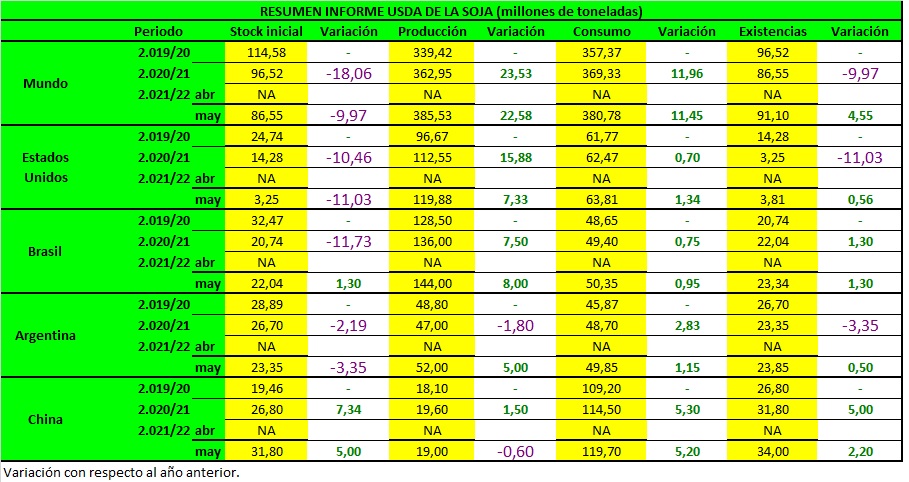

SOJA

La perspectiva 2021/22 para la soja de EE. UU. es de menores suministros, menores exportaciones, mayor molturación y mayores existencias finales en comparación con 2020/21. La cosecha de soja se proyecta en 4.4 mil millones de bushels, 270 millones más que el año pasado debido al aumento del área cosechada y los rendimientos de tendencia. Con existencias iniciales más bajas, se proyecta que los suministros de soja bajen un 3 por ciento desde 2020/21. La producción total de semillas oleaginosas de EE. UU. para 2021/22 se pronostica en 130,3 millones de toneladas, 7,9 millones más que en 2020/21.

La molturación de la soja en Estados Unidos para 2021/22 se proyecta en 2.200 millones de bushels, 35 millones más que el pronóstico para 2020/21, lo que refleja márgenes de molturación favorables.

Las exportaciones estadounidenses de soja se pronostican en 2.100 millones de bushels, 205 millones menos que en 2020/21. Se espera que la participación de las exportaciones estadounidenses en el comercio mundial de soja disminuya al 33 por ciento desde el 36 por ciento en 2020/21. Las existencias finales de soja de EE. UU para 2021/22 se proyectan en 140 millones de bushels, 20 millones más que el pronóstico para 2020/21. Se espera que las exportaciones mundiales de soja aumenten un 1 por ciento a 172,9 millones de toneladas. Se pronostica que la participación de EE. UU. En las exportaciones mundiales disminuirá, mientras que la participación de Brasil aumentará del 50 por ciento en 2020/21 a 54 por ciento en 2021/22. Se pronostica que las importaciones de China aumentarán de 3 millones de toneladas a 103 millones. Las existencias finales mundiales de soja se proyectan en 91,1 millones de toneladas, 4,6 millones más, con la mayor parte del aumento en China y Brasil.