TRIGO

La perspectiva para el trigo de EE.UU. 2021/22 este mes es de suministros ligeramente inferiores, uso doméstico sin cambios, exportaciones reducidas y existencias finales más altas. Los suministros se reducen, sobre la disminución de las importaciones con un ritmo más débil de lo esperado para Hard Red Spring (HRS).

Las exportaciones se redujeron en 20 millones de bushels a 840 millones debido a la desaceleración de las ventas y los envíos de exportación, con reducciones equivalentes para Hard Red Winter y HRS. Además, los precios de exportación de EE.UU. Se espera que se mantengan elevados el resto de 2021/22, lo que disminuirá aún más la competitividad de EE. UU.

Las existencias finales proyectadas para 2021/22 se incrementaron en 15 millones de bushels a 598 millones, pero aún son 29 por ciento más bajo que el año pasado. Se eleva el precio agrícola promedio de temporada proyectado (SAFP) $ 0.15 por bushel a $ 7.05 en precios NASS informados hasta la fecha y expectativas de efectivo y precios de futuros para el resto de 2021/22. Este sería el SAFP más alto desde 2012/13.

La perspectiva mundial de trigo para 2021/22 es de mayores suministros, mayor consumo, aumento comercio y acciones finales más altas. Se prevé que los suministros aumenten en 4,3 millones de toneladas a 1.067,5 millones, principalmente en la combinación de un aumento de las existencias iniciales para Australia y la UE y revisiones al alza de la producción para Australia, Rusia y Canadá. La producción de Australia es recaudó 2.5 millones de toneladas a un récord de 34.0 millones, basado principalmente en el último informe de la Oficina Australiana de Economía y Ciencias Agrícolas y de los Recursos (ABARES). Rusia la producción se incrementa en 1.0 millón de toneladas a 75.5 millones, todo para trigo de invierno actualizado Datos del Ministerio de Agricultura. La producción de Canadá se elevó 0,7 millones de toneladas a 21,7 millones en el pronóstico más reciente de Statistics Canadá. A pesar de los incrementos para Rusia y Canadá, su los respectivos niveles de producción se mantienen significativamente por debajo del año pasado.

El consumo mundial proyectado para 2021/22 aumenta en 1,9 millones de toneladas a 789,4 millones o más el uso de piensos y residuos compensa con creces el menor uso industrial, de alimentos y de semillas. La mayoría de Los aumentos en el uso de piensos y residuos son para Australia y Rusia en una mayor producción y para el UE, ya que se espera una mayor alimentación de trigo con lluvias prolongadas que afectan la calidad del grano en la cosecha.

El comercio mundial proyectado para 2021/22 aumenta en 2,3 millones de toneladas a un récord de 205,5 millones o más exportaciones de Australia, UE, India y Ucrania. El mayor cambio de importación es para Irán, 1.5 millones de toneladas a 7,0 millones por nuevas reducciones en la producción y una mayor actividad de importación. Estas serían las mayores importaciones de trigo iraníes registradas, superando los 6,8 millones de toneladas en 2008/09.

Las existencias finales mundiales proyectadas para 2021/22 aumentan 2,4 millones de toneladas a 278,2 millones con la mayoría de los aumentos de Australia, Canadá y Estados Unidos. A pesar de ascender revisiones de las acciones mundiales este mes, todavía se encuentran en un mínimo de 5 años.

MAIZ

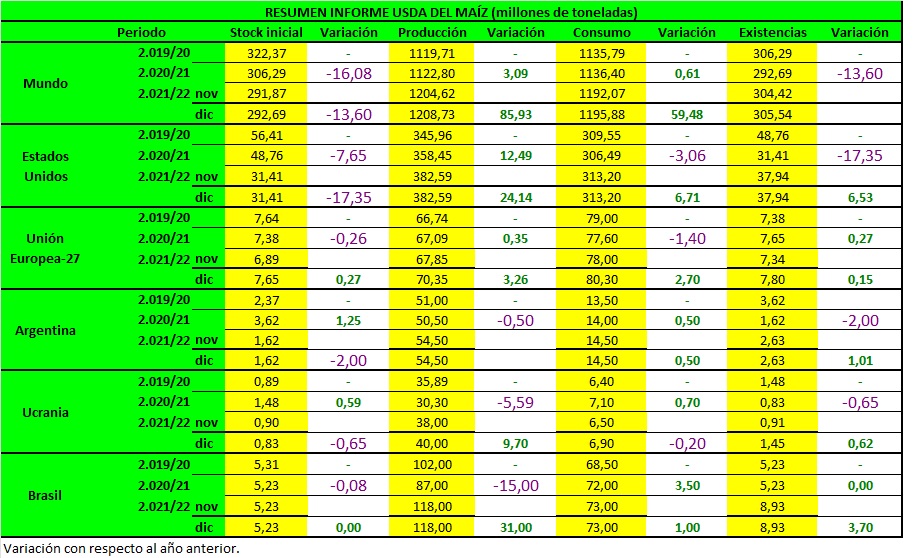

La perspectivas del USDA este mes de diciembre para el maíz estadounidense no ha cambiado con respecto al mes pasado (producción (382,59Mt), consumo (313,20Mt) y stocks finales (37,94Mt)).

A nivel mundial, el USDA pronostica una mayor producción 1.208,73 Mt (vs 1.204,62Mt de noviembre), ya que los aumentos para la UE (+2,5Mt) y Ucrania (+2Mt) compensan con creces la reducción para China (-0.45Mt). La producción de maíz de la UE aumenta debido a los aumentos de Francia, Rumania y Polonia. La producción de maíz de Ucrania es mayor según los resultados de la cosecha hasta la fecha. La producción de maíz de China se reduce reflejando la información más reciente publicada por la Oficina Nacional de Estadísticas de peores rendimientos a pesar de un mayor área.

Se aumentan las exportaciones de maíz para Ucrania (+1Mt) y la UE (+0.50Mt). Se aumentan las importaciones para Irán, Egipto, Arabia Saudita y el Reino Unido, pero se reducen para Israel.

Para la campaña 2020/21, las exportaciones de maíz de Brasil aumentan en base a envíos superiores a lo esperado hasta el mes de noviembre.

El USDA incrementa las existencias finales de maíz a nivel mundial como reflejo de los aumentos para Ucrania, la UE, México e Irán, que se compensan en parte con una reducción para China.

SOJA

Proyecciones de suministro y uso de soja para 2021/22 a nivel mundial no han cambiado con respecto al mes pasado.

Los pronósticos de oferta y demanda de semillas oleaginosas mundiales para 2021/22 incluyen una menor producción y una menor existencias finales en comparación con el mes pasado. La producción mundial de semillas oleaginosas se proyecta en 627,6 millones de toneladas, 0,4 millones menos que el mes pasado debido principalmente a una menor producción de soja.

La producción total de semillas oleaginosas de EE. UU. Para 2021/22 se pronostica en 130,3 millones de toneladas, un aumento levemente debido a un aumento para la semilla de algodón. Proyecciones de suministro y uso de soja para 2021/22 no han cambiado con respecto al mes pasado. Aunque el molturado de soja no ha cambiado, la producción de aceite de soja aumenta a una tasa de extracción más alta.

Se aumenta el uso de piensos y aceites de semillas de algodón. Basado en una revisión de la regla propuesta por la EPA para 2020-2022 renovables objetivos de obligación de combustible, el aceite de soja utilizado para biocombustible para 2021/22 se mantiene sin cambios en 11 mil millones.