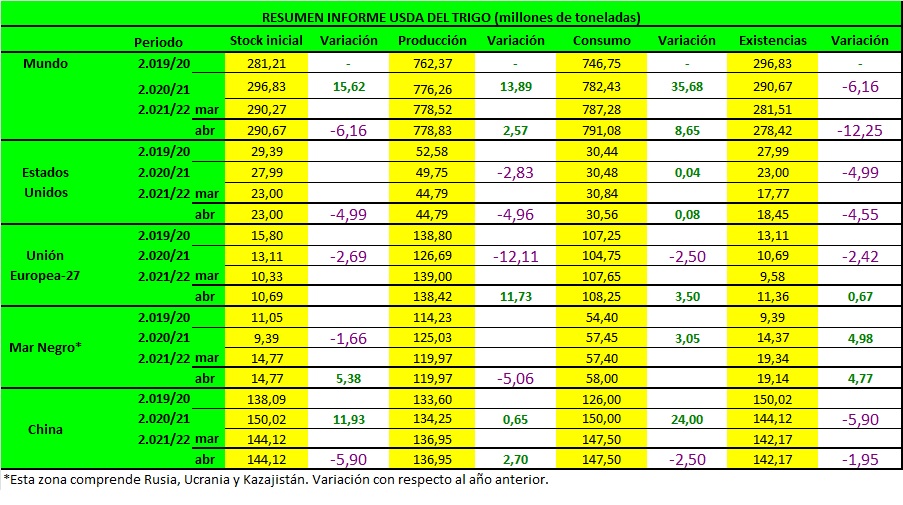

TRIGO

La perspectiva para el trigo estadounidense 2021/22 este mes es de suministros estables, más bajos uso interno, exportaciones reducidas y existencias finales más altas. La alimentación anual y el uso residual es bajó 10 millones de bushels a 100 millones. El informe NASS Grain Stocks, emitido el 31 de marzo de implicó una menor desaparición de piensos y residuales para el tercer trimestre que fue parcialmente compensada por una revisión al alza de esta categoría en el segundo trimestre. Las exportaciones se rebajan 15 millones bushels a 785 millones ya que EE. UU. sigue sin ser competitivo en la mayoría de los mercados y las exportaciones ser el más bajo desde 2015/16. Las existencias finales proyectadas para 2021/22 aumentan en 25 millones de bushels a 678 millones, pero siguen siendo un 20 por ciento más bajos que el año pasado. El promedio de temporada proyectado precio agrícola (SAFP) se eleva $0.10 por bushel a $7.60 sobre los precios NASS informados hasta la fecha y expectativas de precios de contado y de futuros para el resto de 2021/22. este sería el SAFP más alto desde 2012/13.

La perspectiva global de trigo para 2021/22 es de suministros ligeramente más altos, mayor consumo, menor comercio y reducción de las existencias finales. Los producción se incrementa 0,30 Mt hasta los 778,83 Mt con una mayor producción para Pakistán y Argentina más que compensar la menor producción de la UE. El consumo mundial proyectado para 2021/22 aumenta 3,8 Mt hasta los 791,1 Mt principalmente en un mayor uso alimentario, de semillas e industrial para la India. Basado en una mayor extracción de las existencias del gobierno a los programas de distribución de alimentos, el FSI de la India se eleva 4,4 millones de toneladas a un récord de 100,9 millones.

El comercio mundial proyectado para 2021/22 se reduce en 3,0 millones de toneladas a 200,1 millones a medida que disminuyen las exportaciones por la UE, Ucrania, los Estados Unidos y Kazajstán no se compensan por completo con una mayor exportaciones de Rusia, Brasil y Argentina. Las exportaciones de la UE se reducen 3,5 millones de toneladas a 34,0 millones a un ritmo inferior al esperado. Las exportaciones de Rusia se elevan 1,0 millones de toneladas a 33,0 millones mientras continúa exportando a precios competitivos. Las exportaciones de Ucrania se reducen 1.0 millones de toneladas a 19,0 millones ya que sus puertos del Mar Negro permanecen cerrados desde la invasión de Rusia en febrero. La mayoría de las exportaciones de Ucrania ya se han enviado con limitaciones montos adicionales esperados para el resto de 2021/22. Las existencias finales se reducen en 3,1 millones de toneladas a 278,4 millones y la India representa la mayor parte del reducción que solo se compensa parcialmente con mayores existencias de la UE. Las existencias mundiales se proyectan a un mínimo de 5 años.

MAIZ

La perspectiva del USDA para el maíz 2021/22 de EEUU es de una reducción en el uso de maíz tanto para la elaboración de piensos, como de etanol, como de otros usos residuales (142,88Mt vs 143,52Mt del mes de marzo). Resto de datos (producción, exportaciones y existencias finales) repiten respecto al mes pasado. sin cambios.

A nivel mundial la producción mundial de maíz para 2021/22 aumenta desde los 1.206,14Mt del mes pasado hasta los 1.210,45Mt pronosticados para este mes de abril con aumentos para Brasil, Indonesia, Pakistán y la UE. Para Brasil, la producción aumenta reflejando un mayor área sembrada; las expectativas de rendimiento se mantienen esencialmente sin cambios este mes, ya que gran parte de la segunda cosecha entrará en la fase crítica de desarrollo durante este mes. La producción de maíz de Indonesia es mayor ya que una mayor superficie compensa con creces una ligera reducción del rendimiento. La producción de maíz aumenta para la UE, reflejando principalmente aumentos en Alemania, Rumania y la República Checa.

La subida en el consumo total (1.197,15Mt vs 1.196,62Mt de marzo) es compensada por la caída en las exportaciones (197Mt vs 199,90Mt de marzo). Los principales cambios incluyen pronósticos más bajos de exportaciones de maíz para Ucrania, Serbia y Paraguay, con aumentos para Brasil, Canadá e India. Las importaciones de maíz se reducen para China, Chile y Bangladesh, pero aumentan para Irán. Las existencias finales de maíz son más altas, principalmente como reflejo de aumentos en Ucrania, Serbia, la UE e Indonesia que se compensan en parte con una reducción en Canadá.

Las existencias finales mundiales de maíz aumentan 5Mt (305,46Mt vs 300,97Mt de marzo) respecto al mes pasado.

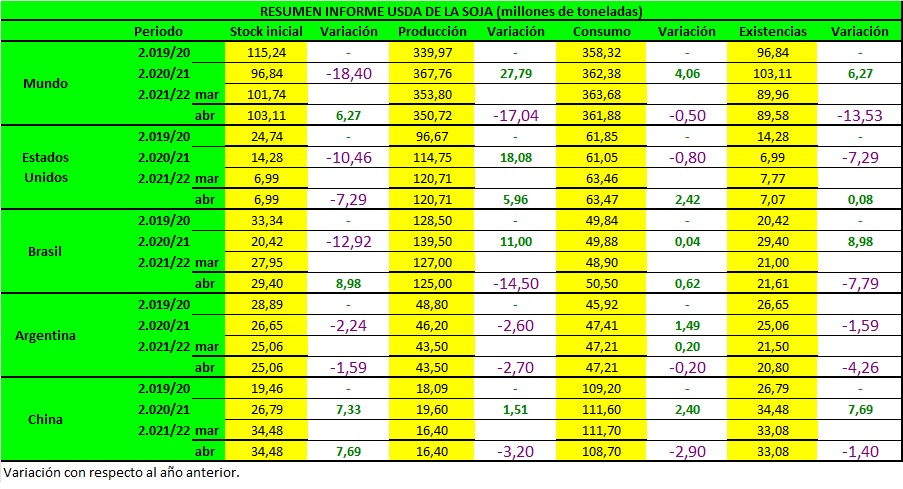

SOJA

Los datos para la soja de EE. UU para 2021/22 incluyen mayores exportaciones y consumo, y existencias finales más bajas. Las exportaciones de soja se elevan 25 millones de bushels a 2.12 billones, compensando en parte las menores exportaciones de Brasil, Ucrania y Rusia.

Plantaciones récord de soja indicadas en las Siembras Prospectivas del 31 de marzo. Las existencias finales de soja se proyectan en 260 millones de bushels, 25 millones menos que el mes pasado. Los cambios en el aceite de soja incluyen mayores exportaciones y menores existencias finales.

Las ventas de exportación han sido más fuertes de lo esperado hasta marzo. Un pronóstico de exportación de harina de soja más bajo se ve compensado por un ingreso interno ligeramente más alto.

Las previsiones de oferta y demanda mundial de soja para 2021/22 incluyen una menor producción, molturación, comercio y existencias finales. La producción mundial de soja se reduce en 3,1 millones de toneladas hasta los 350,7 millones por menores cosechas para Brasil y Paraguay.

Reducción de las importaciones de China en 3 millones de toneladas hasta los 91 millones. Menores exportaciones de soja de Brasil, Paraguay, Rusia y Ucrania se compensan en parte por mayores envíos de EE. UU. Las existencias mundiales de soja disminuyen 0,4 millones de toneladas a 89,6 millones principalmente por menores existencias de EE. UU. y Argentina.