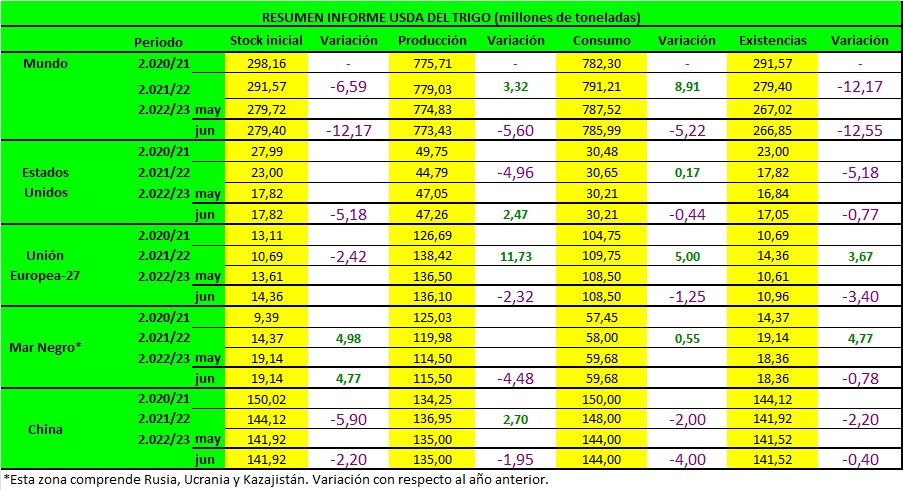

TRIGO

La perspectiva para el trigo estadounidense 2022/23 este mes es de mayores suministros, uso doméstico y exportaciones sin cambios, y mayores existencias. Los suministros crecen con una mayor producción, con toda la producción de trigo proyectada en 1,737 millones de bushels, 8 millones más que el último mes.

NASS elevó la producción de trigo de invierno a 1,182 millones de bushels con aumentos para Soft, Red Winter y White Winter que compensaron con creces la reducción de Hard Red Winter. El rendimiento del trigo es de 46,9 bushels por acre, 0,3 bushels más que el mes pasado. En la proyección 2022/23 las existencias finales aumentan 8 millones de bushels a 627 millones, aún un 4 por ciento menos que en 2021/22.

El precio agrícola promedio de la temporada 2022/23 proyectado se mantiene sin cambios en $ 10.75 por bushel, en comparación con $ 7.70 para 2021/22.

La perspectiva global de trigo para 2022/23 es de menores suministros, consumo reducido, comercio más bajo y existencias finales ligeramente más bajas. Los suministros se reducen en 1,7 millones de toneladas a 1.052,8 millones, ya que la menor producción de India compensa con creces el aumento de Rusia. En la India la producción se reduce en 2,5 millones de toneladas a 106,0 millones debido a que las temperaturas extremas de marzo y abril redujo los rendimientos. La producción de Rusia se eleva 1,0 millón de toneladas a 81,0 millones con el aumento en el trigo de invierno en condiciones climáticas generalmente favorables para la fecha.

El consumo mundial proyectado para 2022/23 se reduce en 1,5 millones de toneladas a 786,0 millones principalmente en un menor uso de piensos y residuos para la India y menos alimentos, semillas y uso industrial para Sri Lanka y Argentina.

El comercio mundial proyectado para 2022/23 se reduce en 0,3 millones de toneladas a 204,6 millones debido a que la disminución de las exportaciones de la India, no se compensan completamente con mayores exportaciones de Rusia y Uzbekistán. En la India las exportaciones se reducen 2,0 millones de toneladas a 6,5 millones ya que el gobierno pretende restringir exportaciones a algunos destinos para asegurar suficientes suministros nacionales. Las exportaciones de Rusia aumentan en 1,0 millón de toneladas a 40,0 millones, que sería el segundo más grande registrado. Para Rusia los suministros se proyectan más altos para 2022/23 y sus precios de exportación son más competitivos que la mayoría de los demás exportadores. Las existencias finales mundiales proyectadas para 2022/23 se reducen en 0,2 millones de toneladas a 266,9 millones, mínimo en seis años.

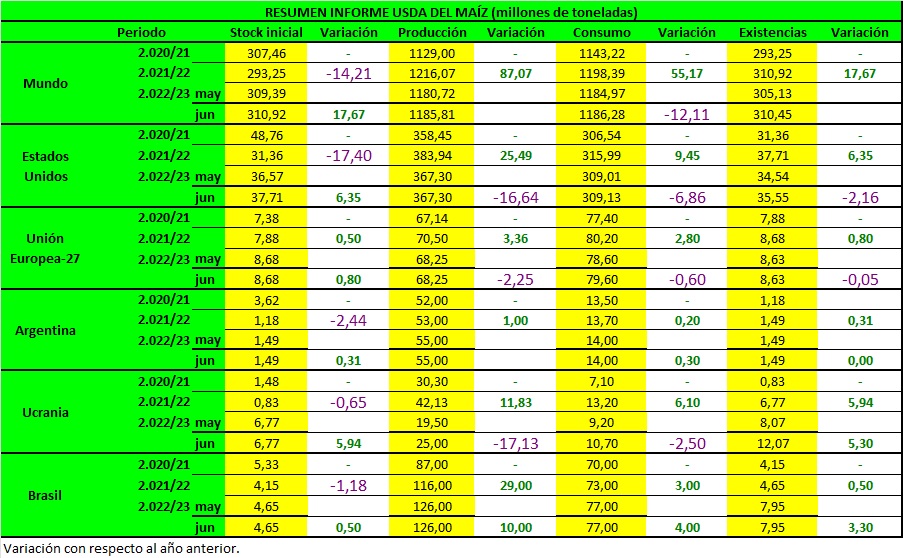

MAIZ

La perspectiva del USDA para el maíz 2.022/23 en EEUU es de unas mayores existencias iniciales (37,71Mts vs 36,57Mts de mayo), un consumo ligeramente mayor (309,13Mts vs 309,01 millones de mayo) y unas mayores existencias finales (35,55Mts vs 34,54Mts del mes pasado). El USDA mantiene las previsiones de rendimiento y superficie de maíz del mes pasado, al menos hasta la publicación de su informe “Acreage” el próximo 30 de junio.

El aumento de las existencias iniciales es consecuencia de una caída de las exportaciones de la campaña 2.021/22 (62,23Mts), según los envíos informados por la Oficina del Censo de EEUU hasta el mes de abril y los datos de inspección de exportaciones para el mes de mayo.

A Nivel mundial, el USDA destaca el aumento de la producción de maíz para Ucrania (25Mts vs 19,50Mts del mes pasado), que refleja una mayor superficie sembrada.

Los principales cambios en el comercio mundial para el maíz 2.022/23 incluyen mayores importaciones de maíz para la UE (+1Mts), pero reducciones para Marruecos, Jordania y Perú. Las existencias finales de maíz a nivel mundial aumentan en relación con el mes pasado (310,45Mts vs 305,13Mts), principalmente debido a los aumentos de Ucrania y Rusia.

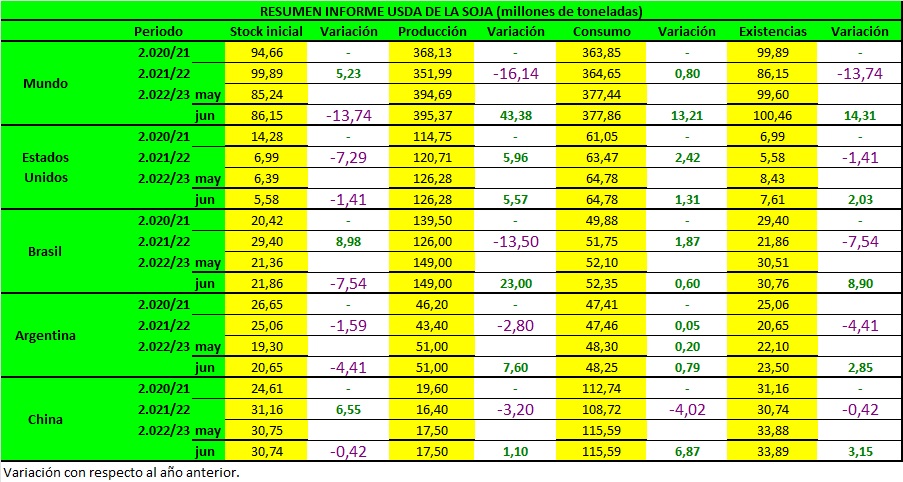

SOJA

Las proyecciones de suministro y uso de soja de EE. UU. de este mes para 2022/23 incluyen existencias iniciales y finales más bajas y precios más altos. Las existencias iniciales más bajas reflejan aumento de las exportaciones para 2021/22. Las exportaciones de soja para 2021/22 aumentan en 30 millones de bushels para 2.17 mil millones reflejando fuertes ventas de exportación y un pronóstico de exportación reducido para Brasil. Con suministros reducidos para 2022/23 y sin cambios de uso, las existencias finales de soja se proyectan en 280 millones de bushels, 30 millones menos. El precio de la soja se pronostica en $ 14,70 por bushel, hasta 30 centavos del mes pasado.

La producción mundial de semillas oleaginosas para 2022/23 se reduce 0,3 millones de toneladas a 646,8 millones como menor la semilla de girasol se ve compensada en parte por una mayor producción de colza y soja. Semilla de girasol la producción se reduce y la producción de soja aumenta para Ucrania en función del reporte de la siembra. La producción de colza se eleva para Australia en un área cosechada más alta. Las existencias finales globales de soja 2022/23 aumentan 0,9 millones de toneladas a 100,5 millones, impulsadas principalmente por mayores existencias iniciales de Argentina y Brasil. Soja Argentina 2021/22 la producción aumenta en 1,4 millones de toneladas a 43,4 millones con rendimientos informados mejores de lo esperado. La producción de soja de Brasil 2021/22 aumenta 1,0 millones de toneladas a 126,0 millones en un área más alta reportado para Mato Grosso.