TRIGO

La perspectiva para el trigo estadounidense 2022/23 este mes es de mayores suministros, mayor uso interno y exportaciones, y existencias reducidas. Los suministros aumentan con una mayor producción con todos Pronóstico de producción de trigo en 1.783 millones de bushels, 2 millones más que el mes pasado. Reducciones en el trigo de invierno y el trigo duro están más que compensados por un aumento en el otro trigo de primavera. El todo el rendimiento del trigo es de 47,5 bushels por acre, 0,2 bushels más que el mes pasado. Se eleva uso alimentario 6 millones de bushels a 970 millones, basado principalmente en el informe NASS Flour Milling Products, emitido 1 de agosto. El informe indicó récord de moliendas de harina de trigo en el trimestre abril-junio, que resultó en aumentar el uso de alimentos en 2021/22 a un récord de 972 millones de bushels. Exportaciones de trigo para 2022/23 se incrementan 25 millones de bushels a 825 millones con la mayor parte del ajuste al alza para Soft Red Invierno y Blanco, sobre la base de precios de exportación competitivos. Las existencias finales proyectadas para 2022/23 son bajó 29 millones de bushels a 610 millones. El precio agrícola promedio de la temporada 2022/23 proyectado (SAFP) se reduce $1.25 por bushel a $9.25. Esto se basa en los precios recibidos por marketing para fecha, que son inferiores a lo esperado anteriormente. Sin embargo, el SAFP todavía se proyecta en un récord, superando los 7,77 dólares por bushel en 2012/13.

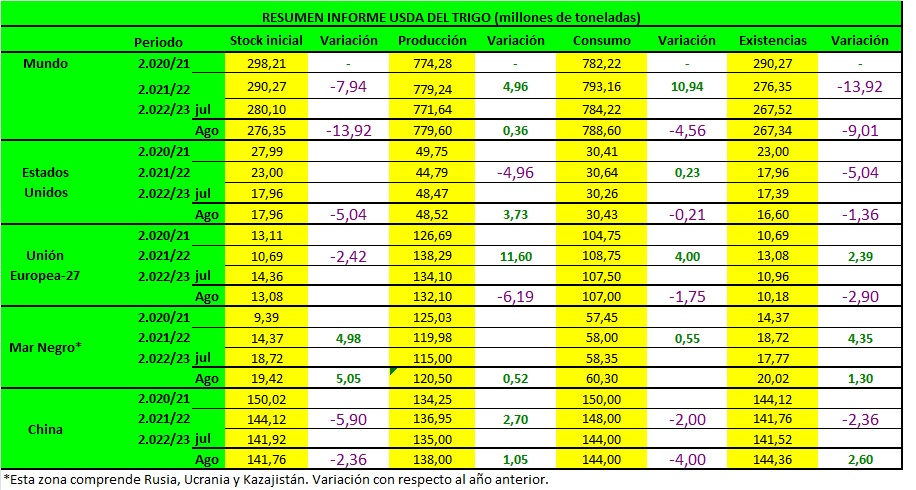

La perspectiva mundial de trigo para 2022/23 es de mayores suministros, mayor consumo, mayor comercio y existencias fraccionariamente más bajas. Los suministros se elevan en 4,2 millones de toneladas hasta los 1.055,9 millones como mayor producción más que compensaciones existencias iniciales reducidas. La producción se incrementa a un récord de 779,6 millones de toneladas, principalmente por una mayor producción de Rusia, Australia y China. La producción de Rusia se eleva 6,5 millones de toneladas a un récord de 88,0 millones en ambos cosechados más altos superficie y rendimiento. El área cosechada aumentó tanto para el trigo de invierno como para el de primavera en los datos de área actualizados de Rosstat, la agencia estadística de Rusia. Los rendimientos del trigo de invierno aumentan con los resultados de la cosecha, mientras que los rendimientos de trigo de primavera aumentaron en condiciones generalmente favorables hasta la fecha. La producción de Australia es recaudó 3,0 millones de toneladas a 33,0 millones ya que las condiciones climáticas cada vez más favorables indican un mayor perspectivas de rendimiento. La producción de China se incrementa 3,0 millones de toneladas a 138,0 millones de toneladas en el Informe de granos de verano de la Oficina Nacional de Estadísticas, principalmente en mayor área cosechada. Parcialmente compensando estos aumentos hay reducciones para la India y la UE. La producción de India se reduce 3.0 millones de toneladas a 103,0 millones, principalmente en la reducción del área cosechada. La producción de la UE se reduce 2.0 millones de toneladas a 132,1 millones, principalmente en reducciones para Hungría, España y Rumania principalmente por una mayor producción de Rusia, Australia y China, liderado por un mayor alimentación y uso residual para Rusia y Australia. El comercio mundial proyectado para 2022/23 aumenta 3,2 millones de toneladas a 208,6 millones por mayores exportaciones de Rusia, Australia, Ucrania, Canadá y el Estados Unidos compensó con creces las menores exportaciones de la UE y Argentina. exportaciones de rusia se elevan a un récord de 42,0 millones de toneladas por mayores insumos exportables y expectativas de que los precios de exportación seguirán siendo competitivos. Se reducen las existencias finales mundiales proyectadas para 2022/23 fraccionariamente a 267,3 millones de toneladas y permanecer en el nivel más bajo en seis años.

MAIZ

La perspectiva del USDA para el maíz estadounidense 2022/23 es de menores stocks, una reducción del uso del maíz en la elaboración de piensos y otros usos residuales, aunque espera que aumente para alimentación, semillas y uso industrial y unas exportaciones más pequeñas.

Las existencias iniciales proyectadas para 2022/23 son de casi 0,50Mill/tns respecto al mes pasado en función de un pronóstico de consumo más bajo para el maíz de la campaña 2021/22, donde una reducción en el maíz utilizado para etanol se compensa parcialmente con un mayor uso de glucosa y dextrosa.

La producción de maíz 2022/23 se pronostica en 364,73 mill/tns, por debajo de los 368,44 millones de julio. El primer pronóstico de rendimiento de maíz (de 175,4 bushels por acre), está 1,6 bushels por debajo de la proyección del mes pasado. Entre los principales estados productores, el informe de producción de cultivos de hoy indica que los rendimientos se pronostican por encima de hace un año en Illinois, Minnesota y Dakota del Sur. Los rendimientos en Indiana, Missouri, Nebraska y Ohio se pronostican por debajo de hace un año. Iowa no ha cambiado.

El uso total de maíz 2022/23 en EEUU en casi 0,50 mill/tns. El uso de maíz para piensos y otros se reduce a causa de una cosecha menor a la esperada. El maíz utilizado para glucosa y dextrosa se proyecta más alto según el uso observado durante 2021/22.

Las exportaciones para 2022/23 se reducen de 60,96 mill/tns del mes pasado a 60,33 millones.

Como consecuencia de todo esto, los stocks finales de maíz estadounidense para la campaña 2022/23 son de 35,27 mill/tns (en julio este dato era de 37,33 mill/tns).

A nivel mundial, la perspectiva del USDA para el maíz 2022/23 de este mes es de una menor producción, con reducciones para la UE y Serbia parcialmente compensadas por aumentos para Ucrania, Malawi, Rusia y Turquía. La producción de maíz de la UE es considerablemente menor debido a que el calor extremo y la sequía redujeron las perspectivas de cosecha para Rumania, Hungría, Francia, Italia, España, Eslovaquia, Bulgaria y Alemania. Serbia también se reduce en función de las perspectivas de menor rendimiento. La producción de maíz para Ucrania es mayor debido a que las lluvias moderadas a intensas de fines de julio aumentan las expectativas de rendimiento.

Los principales cambios en el comercio para 2022/23 incluyen aumentos previstos en las exportaciones de maíz para Ucrania, Serbia, Zambia y Rusia. Las exportaciones se reducen para la UE y los Estados Unidos. Las importaciones de maíz aumentan para la UE, pero se reducen para Vietnam.

Las existencias finales de maíz para 2022/23 bajan hasta los 306,68 mill/tns.

SOJA

La producción de sojaestadounidense2022/23 se pronostica en 47,95 mill/tns, repitiendo cifra del mes pasado. El área cosechada se estima en 87,2 millones de acres, (0,3 millones menos que en julio). El primer pronóstico de rendimiento de soja basado en encuestas es de 51,9 bushels por acre (+0,4 bushels desde el mes pasado).

Las existencias iniciales de soja estadounidense 2022/23 se mantiene en 0,36 mill/tns.

Las previsiones mundiales de suministro y uso de semillas oleaginosas para 2022/23 incluyen una mayor producción, molturación, exportaciones y existencias finales en comparación con el mes pasado.

La producción mundial de semillas oleaginosas aumenta en 2,9 mill/tns hasta los 646 millones con pronósticos más altos para la soja, la colza y la semilla de girasol parcialmente compensados con una menor producción de semillas de algodón en los Estados Unidos. Además de una mayor producción para los Estados Unidos, la producción de soja para China aumenta en una mayor superficie citada en informes provinciales recientes.

La molturación global de semillas oleaginosas 2022/23 aumenta con una mayor molturación de soja para Brasil.

Las existencias mundiales de semillas oleaginosas aumentan con mayores existencias de soja (14,66 mill/tns) y colza compensadas en parte con menores existencias de semillas de girasol.