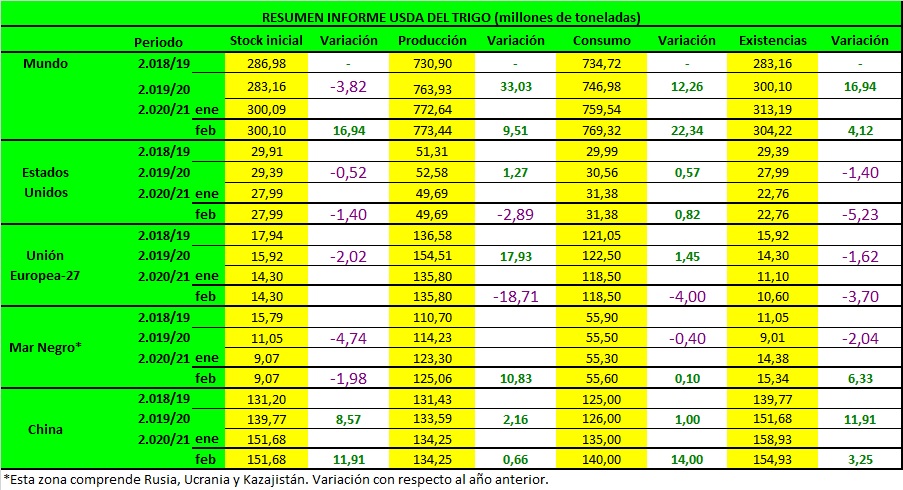

TRIGO

Las perspectivas de oferta y demanda para el trigo de EE. UU. 2020/21 se mantienen prácticamente sin cambios este mes, pero hay cambios por clases en las exportaciones, las importaciones y el uso de alimentos. Las exportaciones de Hard Red Spring (HRS) y White aumentan gracias a ventas y envíos más fuertes de lo esperado, en particular a China. Por el contrario, las exportaciones de Hard Red Winter (HRW) se reducen a un ritmo lento y continuo. Las importaciones de durum aumentan al ritmo hasta la fecha, mientras que las de HRS se reducen. Se aumenta el uso de alimentos de durum y HRS, mientras que se reduce el HRW y el Soft Red Winter. Estos cambios se basan principalmente en el informe de productos de molienda de harina de NASS y en los datos comerciales del censo. El precio agrícola promedio de la temporada se eleva $ 0.15 por bushel a $ 5.00 en base a los precios NASS informados hasta la fecha y las expectativas de precios de futuros y al contado para el resto del año comercial. La perspectiva mundial de trigo para 2020/21 es de mayores suministros, mayor consumo, mayores exportaciones y reducción de existencias. Los suministros se elevan 0,8 millones de toneladas a 1.073,5 millones. La producción mundial aumenta a un récord de 773,4 millones de toneladas, ya que una mayor producción en Kazajstán compensa con creces la producción reducida en Pakistán y Argentina. El consumo mundial 2020/21 se incrementó en 9,8 millones de toneladas a 769,3 millones, principalmente debido a un mayor uso de piensos y residuos para China y un mayor uso de alimentos, semillas e industrial (FSI) para la India. El uso de piensos y residuos de China en 2020/21 se eleva a un récord de 30,0 millones de toneladas, superando el récord anterior de 2012/13 de 26,0 millones. Los precios domésticos del maíz en China siguen siendo superiores al trigo, lo que fomenta un mayor uso de trigo como alimento. Además, el aumento de los volúmenes de subasta de existencias de cosecha antigua en China ha ampliado la disponibilidad de trigo de calidad para piensos. El FSI de la India se elevó en 3,5 millones de toneladas a un récord de 96,5 millones, ya que los datos de las existencias del gobierno indican una desaparición mayor que la estimada anteriormente. Este es probablemente el resultado de la inclusión de productos de trigo en los programas de asistencia alimentaria del gobierno de la India para abordar las perturbaciones económicas causadas por COVID-19. El comercio mundial proyectado para 2020/21 aumenta en 1,1 millones de toneladas a 194,8 millones de toneladas, ya que el aumento de las exportaciones de la UE-27 + Reino Unido y Kazajstán compensa con creces las menores exportaciones de Argentina. Las exportaciones de la UE-27 + Reino Unido aumentan a un ritmo de exportación fuerte y mejoran la competitividad de precios con Rusia. Las exportaciones de Kazajstán han aumentado a su ritmo hasta la fecha y mayores suministros exportables. Los de Argentina se reducen debido a la reducción de la oferta y al lento ritmo de exportación hasta la fecha. El mayor cambio de importación este mes es para China, donde las importaciones se incrementaron a 10,0 millones de toneladas a un ritmo continuo y sólido. Las existencias finales mundiales proyectadas para 2020/21 se reducen en 9,0 millones de toneladas a 304,2 millones y la mayoría de las reducciones se deben al aumento del consumo en China e India. Sin embargo, las existencias mundiales se mantienen en niveles récord con China e India con el 51 y el 9 por ciento del total.

MAIZ

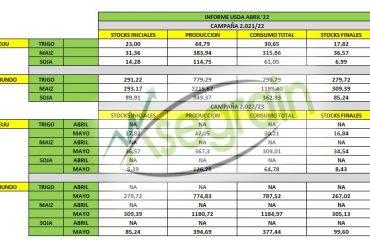

Las perspectivas del USDA para el maíz estadounidense de la campaña 2020/21 apuntan a mayores exportaciones (66,04Mt vs 64,77Mt de enero) y a menores existencias finales (38,15Mt vs 39,42Mt de enero). Las exportaciones se incrementan reflejando las históricamente grandes compras de maíz de China. Sin otros cambios, las existencias finales de maíz caen respecto al mes pasado.

El USDA estima que la producción mundial de maíz a nivel mundial para 2020/21 aumente hasta los 1.134,05Mt y las existencias finales también crezcan hasta los 286,53 Mt (vs 283,83 Mt).

La producción de maíz aumenta, gracias a una mayor producción en Sudáfrica (+0,50Mt) en base a una mayor área sembrada que compensa la reducción para Paraguay.

Para Brasil, el pronóstico de producción de maíz se mantiene sin cambios, ya que una mayor superficie se compensa con una reducción en el rendimiento. El lento progreso de la siembra de la segunda cosecha en el centro-oeste reduce las perspectivas de rendimiento, pero los precios muy favorables impulsan las expectativas de la superficie.

Los principales cambios en el comercio mundial para 2020/21 incluyen mayores exportaciones de maíz proyectadas para Estados Unidos (+1,27Mt), India y Sudáfrica(+0,20Mt).

Para 2019/20, las exportaciones de maíz de Argentina y Brasil aumentan para el año comercial local que finaliza en febrero de 2021 en función de los envíos finales de temporada más grandes de lo esperado.

Las importaciones de maíz para 2020/21 aumentan para China, con reducciones compensadas en parte para la UE-27 + Reino Unido, Corea del Sur, Japón, India, Arabia Saudita y Turquía.

Las existencias finales de maíz a nivel mundial para la campaña 2020/21 han aumentado en relación con el mes pasado (286,53Mt vs 283,83Mt), lo que refleja principalmente aumentos en China (196,18Mt vs 191,68Mt de enero), Sudáfrica (2,62Mt vs 2,32Mt de enero) y México (3,27Mt vs 3,04Mt de enero), que se compensan en parte con reducciones en Argentina y Brasil.

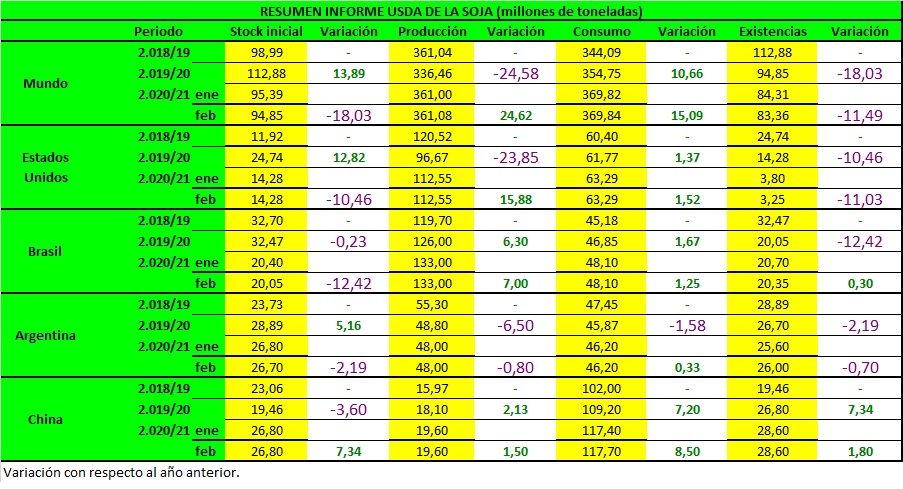

SOJA

La perspectiva de la soja de EE. UU. para 2020/21 es de mayores exportaciones y unas existencias finales más bajas. Las exportaciones de soja se proyectan en 2.250 millones de bushels, un aumento de 20 millones desde el mes pasado, lo que refleja las exportaciones récord del año comercial hasta enero. La molturación se mantiene sin cambios.

Las existencias finales de soja se reducen de 20 millones de bushels a 120 millones. Si se da cuenta, Las existencias finales de soja bajarían un 77 por ciento desde 2019/20, y las más bajas desde

2013/14.

Los pronósticos de oferta y demanda mundial de soja 2020/21 incluyen mayores exportaciones y menores existencias finales. Las exportaciones mundiales se elevan 0,6 millones de toneladas a 169,7 millones en

exportaciones de Estados Unidos y Rusia. Las mayores importaciones de Argentina son parcialmente compensadas por reducciones para la UE-27 + Reino Unido, Canadá y Bangladesh. Existencias mundiales de soja

se reducen 1.0 millón de toneladas a 83.4 millones debido a la disminución de existencias en los Estados Unidos y Brasil

más que compensó el aumento de existencias en Argentina.

I conceive you have noted some very interesting points , regards for the post. Lynette Krisha Delacourt

Thanks for sharing your thoughts about black mass. Regards Doro Pippo Terrena

Hiya, I am really glad I have found this information. Nowadays bloggers publish only about gossip and net stuff and this is really frustrating. A good site with exciting content, this is what I need. Thank you for making this web site, and I will be visiting again. Do you do newsletters by email? Latrena Osgood Ruella

Excellent post. I absolutely appreciate this site. Keep writing! Lib Bogart Alston

Nice read, I just passed this onto a friend who was doing some research on that. And he just bought me lunch because I found it for him smile So let me rephrase that: Thanks for lunch! Adela Ruperto Ben