TRIGO

Comenzamos el mes de diciembre con cierta corrección en las cotizaciones a nivel internacional marcado por las mejorías en las condiciones del trigo para alguna zona productora y por una menor actividad compradora que hizo rebajar el nivel alcanzado recientemente y que situó al trigo en niveles máximos de varios años.

En nuestro país los valores también han caído ligeramente, al unísono que las cotizaciones internacionales, trasladando esta situación a las principales lonjas nacionales y ocasionado principalmente también por una menor actividad compradora que ha visto ralentizar notablemente la actividad del mercado nacional en este mes.

A partir de la tercera semana de mes, el clima seco en alguna región de Estados Unidos donde se cultiva trigo de invierno empezó de nuevo a empujar las cotizaciones para arriba y contribuyo al crecimiento especulativos de los precios.

Últimamente también han surgido noticias sobre las restricciones a la exportación en Argentina y Rusia que podrán dar respaldo a los precios del trigo, así Rusia decidió limitar las exportaciones del 15 de febrero al 30 de junio a 8 millones de toneladas recientemente. Para Argentina se han anunciado también restricciones a la exportación de trigo que se limitarán a 12,5 millones, lo que será inferior a la previsión de diciembre del USDA.

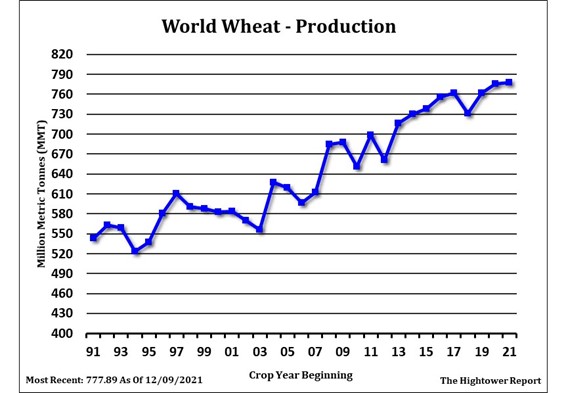

En su informe mensual, el USDA, estimó una producción mundial de trigo de 777,89 millones de toneladas, por encima de los 775,28 millones del mes anterior. Las existencias finales se calcularon en 278,18 millones también por encima de los 275,80 millones del mes de noviembre, mientras que el consumo aumenta del mismo modo pasando de 787,42 millones a 789,35 millones de toneladas en este mes.

Para Estados Unidos, el USDA, estima una producción igual a la del informe anterior, esto es 44,79 millones, unas exportaciones de 22,86 millones, un uso total de 31,65 millones, lo que lleva a unas existencias finales ligeramente por encima de las calculadas en noviembre, esto es 16,03 millones de toneladas.

Para Rusia, la cosecha se incremento en un millón de toneladas, pasando de 74,50 a 75,50 millones de toneladas, mientras que sus exportaciones se mantuvieron en 36 millones de toneladas.

La producción de Ucrania se mantuvo en 33 millones de toneladas, aunque sus exportaciones se incrementaron ligeramente pasando de 24 a 24,20 millones.

La cosecha de la Unión Europea se incremento de 138,40 a 138,70, al igual que sus exportaciones que pasaron de 36,50 a 37 millones.

Para Canadá, la producción se revisó al alza pasando a 21,65 millones de toneladas, aunque sus exportaciones se mantuvieron en 15 millones.

La producción de Australia se incrementó en 2,5 millones de toneladas pasando de 31,50 a 34 millones y sus exportaciones en 2 millones hasta los 25,50 millones, aunque recientemente, consultores privados han vuelto a incrementar tanto el volumen de su cosecha como el de sus exportaciones.

En Argentina, el organismo, ha mantenido tanto el volumen de su cosecha como el de sus exportaciones en 20 y en 13,50 millones de toneladas respectivamente.

Finalmente, las importaciones chinas se redujeron pasando de 10 a 9,50 millones de toneladas.

Por su parte el Consejo Internacional de Cereales en su último informe redujo su pronostico para la producción mundial de trigo en cuatro millones de toneladas a 777 millones de toneladas.

Recientemente, todas las agencias privadas han incrementado las producciones dadas por el USDA, y así, por ejemplo, la agencia rusa SovEcon, incrementó el pronóstico para la cosecha del país a 81,3 millones de toneladas desde los 80,7 millones de la estimación anterior, debido en gran parte al clima favorable de las regiones del sur donde se cultiva principalmente trigo de invierno y que compensa en parte la reducción actual de la superficie de siembra. Igualmente, para Ucrania han venido aumentando la producción en casi dos millones de toneladas hasta los 29,1 millones. Para Australia, Abares también ha incrementado el volumen de la cosecha recientemente a 34,4 millones de toneladas. Argentina también mantiene el volumen de su cosecha en 21 millones de toneladas, ligeramente por encima de la previsión dada por el USDA.

MAIZ

La previsión para EEUU:

La perspectivas del USDA este mes de diciembre para el maíz estadounidense no ha cambiado con respecto al mes pasado (producción (382,59Mt), consumo (313,20Mt) y stocks finales (37,94Mt)).

Respecto a las exportaciones, estas se han mantenido fuertes a lo largo del último mes, manteniéndose en la parte alta de las estimaciones de los analistas (la semana pasada EEUU exportó 1,94 Mt frente al rango de 1,2Mt-2Mt esperado por los analistas y habiendo alcanzado ya el 61% del saldo exportable, un 9% por encima de la media de los últimos 5 años.

La previsión para Argentina:

El área sembrada con maíz 2.021/22 en Argentina alcanzaría los 7,3 millones de hectáreas, frente a los 7,1 millones estimados previamente debido a ajustes técnicos en las estimaciones, según la Bolsa de Cereales de Buenos Aires.

Cuando aún calculaba la superficie de maíz en 7,1 millones de hectáreas, la bolsa preveía una producción récord de 55 Mt, aunque con la nueva estimación la producción sube hasta los 57 Mt, gracias a las oportunas lluvias registradas en el último trimestre del año.

El maíz sembrado anteriormente se ha desempeñado bien en su mayor parte, pero la condición de la cosecha ha comenzado a mostrar algunas disminuciones. Argentina ha estado recibiendo lluvias justo a tiempo durante los últimos dos meses, pero la semana pasada fue una de sus semanas más secas. El clima reciente en Argentina ha sido más húmedo en las áreas sur y oeste y más seco en las áreas este y norte. El pronóstico para los próximos diez días es generalmente cálido y seco, con algunas de las temperaturas más altas hasta ahora en esta temporada de crecimiento.

Si bien hasta el momento las precipitaciones en el país sudamericano en algunas zonas han sido abundantes y permiten elevar las estimaciones de producción, al comienzo del verano 2.022 el área afectada por sequía alcanzará su máxima extensión en las zonas donde el efecto de ‘La Niña’ es negativo, alcanzando a gran parte de la Región Pampeana. El maíz 2021/22 en Argentina estaba plantado en un 47,7% a fines de la semana pasada en comparación con el 55,4% del año pasado y el 60,6% del promedio. Esto representa un avance del 8,2% para la semana. En las áreas centrales de producción, el maíz se siembra aproximadamente en un 90%, con un 50-60% en el sur de Argentina y menos del 5% en el extremo norte de Argentina. El maíz se clasifica 1% pobre / muy pobre, 16% regular y 83% bueno / excelente. El porcentaje bueno / excelente ha bajado 2 puntos respecto a la semana anterior. La humedad del suelo para el maíz se clasifica 3% corta / muy corta, 96% favorable / óptima y 1% excedente. El porcentaje favorable / óptimo ha subido 1 punto en comparación con la semana anterior. La primera fase de maíz de Argentina está sembrada en un 64%, mientras que la segunda fase está sembrada en un 33%. El maíz sembrado durante la primera fase tiene aproximadamente un 17% de polinización en condiciones generalmente buenas.

La previsión para Brasil:

La consultora AgRural recortó sus estimaciones para el maíz brasileño 2.021/22, citando una sequía como causa de una bajada en la productividad.

La producción total de maíz de Brasil en 2.021/22 se calcula ahora en 114,4 Mt, en comparación con 115,5 millones de noviembre aunque por encima de los 87 Mt millones de toneladas de la campaña 2.020/21, cuando la sequía y las heladas cortaron la cosecha.

Según AgRural, el maíz de verano ya tiene grandes pérdidas en Rio Grande do Sul. En esta revisión, la consultora recortó en 1,2 millones de toneladas de producción en el estado en comparación con noviembre para quedarse en 4,4 millones de toneladas.

La producción de maíz de verano en la cosecha 2.021/22 en el centro-sur de Brasil fue estimada por AgRural en 20,3 Mt; 1,4 millones por debajo de la proyección de noviembre.

La Conab se muestra más optimista y su expectativa de crecimiento es del 34,6% en la producción total, con un volumen estimado de 117,2 Mt. El alto porcentaje refleja la recuperación de los rendimientos, especialmente en la segunda cosecha del cereal, que fue impactada negativamente en el ciclo 2.020/21 por las adversidades climáticas registradas.

Según la Conab, el maíz se encuentra un escenario diferente entre el mercado interno brasileño y el externo. Mientras que en el escenario interno los precios tienden a mantenerse estables tras caer en las últimas semanas, los precios internacionales se mantienen fuertes, lo que indica preocupación por las condiciones climáticas adversas en el sur de América del Sur, así como la recuperación de la demanda de etanol de maíz, principalmente en los Estados Unidos.

Las exportaciones en la cosecha 2.020/21 tuvieron un nuevo ajuste, con envíos pronosticados en 19,2 Mt. Para el ciclo 2.021/22 se espera una recuperación en los volúmenes exportados, con ventas cercanas a los 36,68 Mt.

La previsión para la UE:

Según Strategie Grains, la producción de maíz en el bloque de la UE sería de 66,4 millones de toneladas, un 1,9% menos que la excelente cosecha de este año.

Por su parte, la Comisión Europea estimó esta semana que las importaciones de maíz de la UE fueron de 6,52 Mt, frente a los 8,18 millones a la misma fecha de 2020.

La previsión para Ucrania:

Según la información más reciente (al 9 de diciembre), el rendimiento ha llegado a 7,47 TM / ha, que es el segundo más alto desde 2.018.Los agricultores han cosechado maíz de casi 5,35 Mill/has (98% completo), con una producción de cultivos que ya supera los 40 Mt según UkrAgroConsult. Una expansión de las superficie plantada, combinada con un buen nivel de rendimiento, dio como resultado una cosecha excelente. Creemos que el rendimiento después del acondicionamiento podría permanecer en 7.2 TM / ha, lo que es muy probable que lleve la cosecha a alrededor de 39-40 TM en peso neto. UkrAgroConsult eleva ligeramente su pronóstico de exportación de maíz. La cosecha tardía provocó un retraso en las exportaciones a principios de la temporada: los remanentes de la cosecha vieja y las primeras porciones cosechadas de maíz de la nueva cosecha se enviaron en pequeños volúmenes. Los envíos de diciembre muestran la aceleración de las exportaciones de maíz desde los puertos. China, la UE, Irán, Turquía y Egipto permanecerán entre los mercados en perspectiva para el maíz ucraniano en la temporada actual.

Según datos del Ministerio de Agricultura, Ucrania ha exportado 8,4 millones de toneladas de maíz, del total de 30,9Mt que tiene planeado exportar esta campaña. Las exportaciones de la última temporada fueron de 23,1 millones de toneladas de maíz.

La previsión para el resto del mundo:

A nivel mundial, el USDA pronostica una mayor producción 1.208,73 Mt (vs 1.204,62Mt de noviembre), ya que los aumentos para la UE (+2,5Mt) y Ucrania (+2Mt) compensan con creces la reducción para China (-0.45Mt). La producción de maíz de la UE aumenta debido a los aumentos de Francia, Rumania y Polonia. La producción de maíz de Ucrania es mayor según los resultados de la cosecha hasta la fecha. La producción de maíz de China se reduce reflejando la información más reciente publicada por la Oficina Nacional de Estadísticas de peores rendimientos a pesar de un mayor área.

Se aumentan las exportaciones de maíz para Ucrania (+1Mt) y la UE (+0,50Mt). Se aumentan las importaciones para Irán, Egipto, Arabia Saudita y el Reino Unido, pero se reducen para Israel.

Para la campaña 2.020/21, las exportaciones de maíz de Brasil aumentan en base a envíos superiores a lo esperado hasta el mes de noviembre.

El USDA incrementa las existencias finales de maíz a nivel mundial como reflejo de los aumentos para Ucrania, la UE, México e Irán, que se compensan en parte con una reducción para China.

Por su parte, Rabobank pronostica que el consumo mundial de maíz aumentará un 25% durante la próxima década. La compañía de servicios financieros también proyecta que el comercio mundial de maíz mostrará un crecimiento aún más fuerte, impulsado por el crecimiento de la producción de proteína animal, tensiones geopolíticas y escasez de maíz como resultado del clima adverso y las limitaciones en la superficie cultivada y las ganancias de rendimiento.

Dado que el consumo aumentará, también se proyecta que aumenten los volúmenes exportados de los principales productores de maíz. Brasil, Argentina, Ucrania y Estados Unidos serán los que más se beneficiarán de este aumento en el crecimiento global, ya que todos tienen un mayor potencial de producción y Brasil está bien posicionado para tomar la iniciativa. “Durante la próxima década, América del Sur tomará el liderazgo en el crecimiento del área de maíz, mientras que los rendimientos jugarán un papel importante en el crecimiento de la producción de maíz de Estados Unidos y Ucrania hasta 2030”, dijo Marcela Marini, analista senior de Granos y Semillas Oleaginosas de Rabobank. “La disponibilidad de área, el potencial de rendimiento, los márgenes financieros y la infraestructura para entregar maíz a los países importadores serán los impulsores clave para el crecimiento del maíz entre estos actores. Estimamos que la producción de maíz en los cuatro principales países exportadores aumentará en 159 millones de toneladas para llegar a 682 millones de toneladas en 2030 ”.

Marini predijo que Brasil tomará el liderazgo en la producción de maíz y el crecimiento de las exportaciones durante los próximos 10 años. El doble uso de la tierra, con una cosecha de soja y una cosecha de maíz safrinha cosechadas dentro de un período de 12 meses en el mismo campo, permite que el área de safrinha aumente en la parte posterior del área establecida de soja sin necesidad de expansión exclusivamente para sembrar maíz. Esto le da a la producción brasileña de maíz buenos márgenes financieros y un valor sustentable único, dijo. El informe señaló que la disponibilidad de área, el crecimiento del rendimiento y los resultados financieros serán factores clave para garantizar que la producción de maíz en Brasil, Argentina y Estados Unidos continúe aumentando.

SOJA

Las existencias finales de soja para la campaña agrícola 2021/2022 se estimaron en 340 millones de bushels, según el informe mensual de proyecciones de oferta y demanda mundial de granos del Departamento de Agricultura de Estados Unidos (USDA)

Estados Unidos

Sin ningún cambio sobre los valores relativos a la soja para Estados Unidos, el USDA mantiene la cosecha de soja estable en 120,43 millones de toneladas.

Con un uso de 62,77 millones de toneladas.

Las exportaciones continúan en los 55,79 millones de toneladas.

Con estos datos las existencias finales se ven calculadas en 9,25 millones, ligeramente por debajo del dato de la estimación de existencias de 9,58 millones previstos por los privados.

Stock final 2021/2022 en Estados Unidos (en millones de toneladas)

| USDA DICIEMBRE | USDA NOVIEMBRE | Promedio Privados | USDA 2020/2021 |

| 9,25 | 9,25 | 9,58 | 6,97 |

BRASIL

La producción brasileña fue estimada por el USDA en 144 millones de toneladas.

Con unas exportaciones que se mantendrían sin cambios en los 94 millones de toneladas.

La Conab por su parte elevó de 142,01 a 142,79 millones de toneladas su estimación sobre la cosecha de soja de Brasil y de 89,92 a 90,67 millones el cálculo sobre las exportaciones.

Cosecha 2021/2022 en Brasil (en millones de toneladas)

| USDA DICIEMBRE | USDA NOVIEMBRE | Promedio Privados | USDA 2020/2021 |

| 144,00 | 144,00 | 143,79 | 138,00 |

Los analistas esperan que Brasil coseche 144,12 millones de toneladas de la oleaginosa a comienzos del próximo año, gracias a un clima benévolo y un aumento del área plantada.

La proyección supera los 143,94 millones de toneladas del anterior informe, de confirmarse el volumen, representará un aumento de alrededor del 5% sobre los 137,32 millones de toneladas de soja cosechadas en 2020/21, según la Compañía Nacional de Abastecimiento (Conab).

En cuanto a la superficie, el sondeo apunta a un récord estimado en 40,35 millones de hectáreas, un 3,67% por encima de la temporada anterior, se ha sembrado el 96,4%, según informó la Compañía Nacional de Abastecimiento, dependiente del Ministerio de Agricultura brasileño.

Las exportaciones brasileñas de soja deberían llegar a 2,77 millones de toneladas en diciembre, estimó este martes la Asociación Nacional de Exportadores de Cereales (Anec), al hacer un ligero ajuste a la proyección de 2,8 millones de toneladas. Esto llevaría a Brasil a un récord de 86,87 millones de toneladas.

ARGENTINA

Tampoco hubo cambios para el país, con la cosecha que se mantiene estable en 49,50 millones de toneladas y las exportaciones de semilla, harina y aceite en 5,35, 29,30 y en 6,25 millones de toneladas, respectivamente.

Cosecha 2021/2022 en la Argentina (en millones de toneladas)

| USDA DICIEMBRE | USDA NOVIEMBRE | Promedio Privados | USDA 2020/2021 |

| 49,50 | 49,50 | 49,39 | 46,20 |

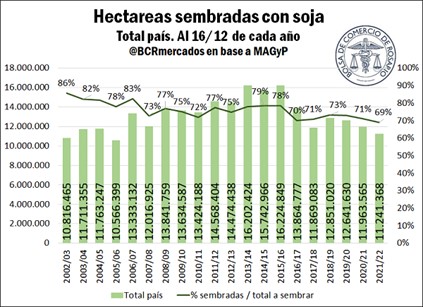

Se registra un avance de siembra, en términos relativos, levemente por debajo de años anteriores con un 69% del área acercándose al mínimo del ciclo 2002/2003.

Se estima un área total a sembrar a la baja con 16,29 millones de hectáreas y en mínimos desde el ciclo 2006/2007.

Con el avance de la siembra de soja más bajo de los últimos 15 años en hectáreas.

CHINA

A pesar del recorte en producción de soja de 19 a 16,40 millones de toneladas, las importaciones chinas de soja continúan estables en 100 millones de toneladas.

MUNDIAL

A nivel mundial el USDA estimó la producción de soja en 381,78 millones de toneladas, por debajo de los 384,01 millones del informe anterior.

Las existencias finales se finales en 102 millones, 1,78 millones por debajo de los 103,78 millones del reporte anterior y a los 104,13 millones previstos en promedio por los privados.

Stock final 2021/2022 en el Mundo (en millones de toneladas)

| USDA DICIEMBRE | USDA NOVIEMBRE | Promedio Privados | USDA 2020/2021 |

| 102,00 | 103,78 | 104,13 | 99,81 |

CEBADA

El USDA ha fijado la producción mundial de cebada el mes de diciembre en 145,51 millones de toneladas frente a los 146,24 millones del mes anterior. Por Países Australia aumenta un millón de toneladas mientras en la UE baja 1,15 millones respecto el mes anterior.

El consumo se ha estimado este mes en 149,75 millones de toneladas frente a los 150,31 millones del mes anterior. Por países los cambios más significativos son la bajada en casi 1 millón de toneladas de la UE y la subida de 0,5 millones en Australia.

Importaciones y exportaciones han quedado fijadas en 34,06 millones frente a los 33,59 millones del mes anterior. Las exportaciones aumentan en 0,5 millones en Australia mientras las importaciones se mantienen prácticamente iguales en todos los países.

Las exportaciones a mediados de diciembre totalizan 4,40 millones de toneladas frente a los 3,75 millones del año pasado en estas fechas. Por países Francia encabeza las salidas con 1,9 millones seguido de 1,15 millones de Rumania. En lo referente a los importadores, China con 1,73 millones encabeza la lista seguidos de Arabia Saudí con medio millón de toneladas, casi la mitad de cebada que había importado el año pasado por estas fechas.

Los stocks finales han quedado en 16,93 millones de toneladas frente a 16,90 millones y sin cambios significativos en ninguno de los países.

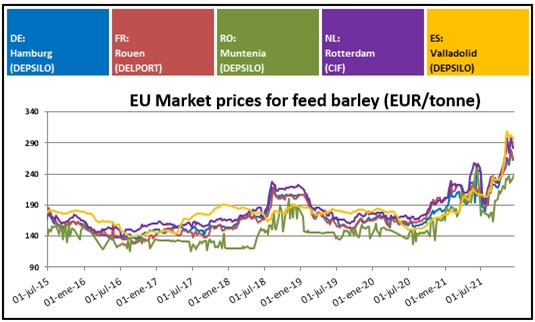

Los precios de la mayoría de los orígenes en la UE se han incrementado acompañados por unos mercados exteriores que continúan firmes y por unos stocks que cada vez comienzan a ser mas ajustados en la mayoría de originadores.

A nivel nacional las lonjas han detenido las subidas lo que ha generado puntualmente un exceso de oferta que rápidamente ha sido absorbida por el mercado y que con la proximidad de las fiestas ha comenzado a diluirse.

Las compras a corto plazo están cubiertas en todo el territorio, si bien el descenso de consumo respecto a el maíz deja en una situación de incertidumbre la cebada en el arranque del año. En el lado contrapuesto, la oferta poco a poco ha ido disminuyendo ante la incertidumbre del nivel de stocks en la mayoría de las zonas. El nivel de consumo de cebada en enero marcará el camino en los primeros meses hasta ver cómo evolucionan las cosechas, pero es de prever que los consumos se ajusten como suele ser habitual durante este mes, por lo que está todo en el aire con un mercado exterior que no acaba de estabilizarse.