TRIGO

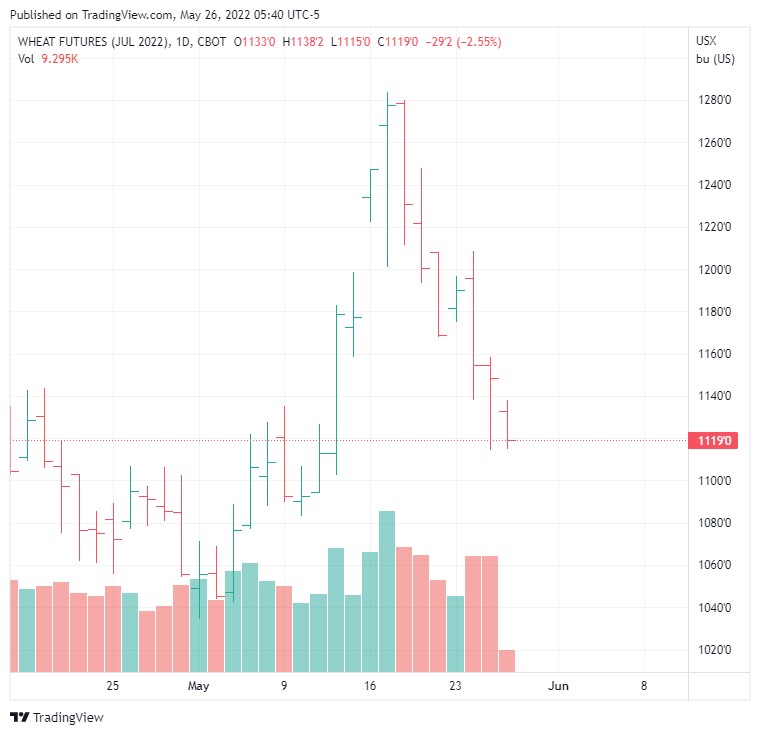

Mes de cambios constantes el que hemos tenido en las cotizaciones de los principales mercados de referencia que han vivido días de fuertes subidas alternándolos con días de pronunciadas bajadas, si bien estamos en un momento de sensación alcista para este cereal.

El mes lo comenzamos con una escalada en las cotizaciones que se ratificó con el informe WASDE del 12 de mayo y que tuvo su culmen con el anuncio del gobierno de la India de restringir las exportaciones de este cereal en un esfuerzo de controlar a nivel interno el incremento en el precio del trigo, que mundialmente ha aumentado más de un 40% desde principios de año. Sin embargo, el mes cambio de color en las cotizaciones, con el anuncio del gobierno ruso del posible inicio de unas conversaciones para permitir la salida de cereal desde los puertos del Mar Negro que se encuentran paralizados en la actualidad por el conflicto bélico.

Por otro lado, en nuestro país se han venido publicando las primeras estimaciones de cosecha nacional, resultando los datos algo peores que las campañas anteriores, aunque quizá sea un poco pronto hablar de ellos, ya que para zonas netamente productoras quedan aún días cruciales para ver la evolución de la cosecha, si bien es cierto que los días de calor de los últimos días de mayo no ayudan a tener mejores previsiones.

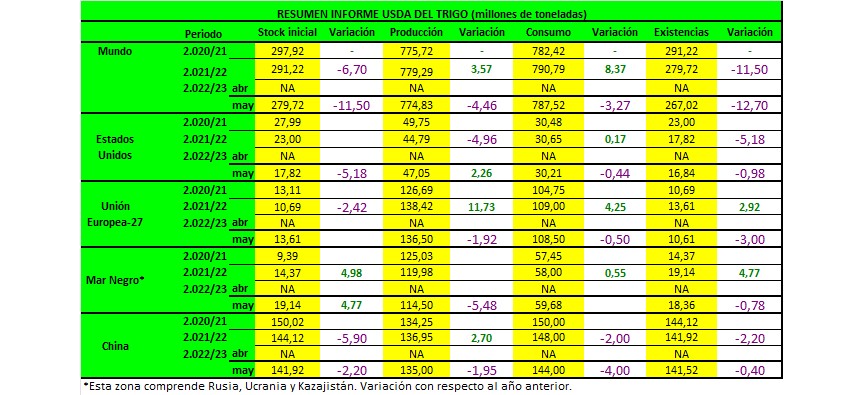

En su informe mensual, El USDA, presentó sus primeras proyecciones para la campaña 2022/2023.

A nivel mundial, se proyectó una producción de 774,83 millones de toneladas, frente a los 779,29 de la campaña anterior. Las existencias finales se estimaron en 267,02 millones frente a los 279,72 millones de la campaña anterior.

Para Estados Unidos, la nueva campaña de trigo se estimó en 47,05 millones de toneladas frente a los 44,79 millones de la campaña anterior. Para dar con esta estimación el USDA ponderó un área sembrada de 19,18 millones de hectáreas con un rendimiento de 31,34 quintales por hectárea.

La producción de trigos de invierno se calculó en 31,95 millones de toneladas por debajo de los 34,75 millones de la campaña anterior.

Las importaciones se estimaron en 3,27 millones, el uso total en 30,21 millones y las exportaciones en 21,09 millones de toneladas. Con todo ello las existencias finales se calcularon en 16,84 millones de toneladas, por debajo de los 17,82 millones de la campaña anterior.

Para Rusia, la producción estimada, fue de 80 millones y sus exportaciones 39 millones, frente a los 75,16 millones y los 33 millones de la campaña anterior.

La cosecha de Ucrania se calculó en 21,50 millones y sus exportaciones en 10 millones, contra los 33,01 millones y los 19 millones de la campaña actual.

Para Canadá, el organismo, estimó una producción de 33 millones de toneladas y unas exportaciones de 24 millones frente a los 21,65 millones y a los 15,5 millones de la campaña previa.

En la Unión Europea, la cosecha se proyectó en 136,50 millones de toneladas, las exportaciones en 36 millones y las importaciones en 5 millones, frente a los 138,42, 31 millones y a los 4,5 millones respectivamente de la campaña anterior.

La producción de Australia fue estimada en 30 millones de toneladas y sus exportaciones en 24 millones frente a los 36,3 y los 27,5 millones de la campaña actual.

Para Argentina se estimó una producción de 20 millones de toneladas y unas exportaciones de 14 millones, respecto a los 22,15 millones y los 15,5 millones de la 2021/22.

La producción en la India se estimó en 108,5 millones de toneladas y sus exportaciones en 8,5 millones, frente a los 109,59 y a los 8,15 millones de la campaña actual.

Por otro lado, el Consejo Internacional de Cereales recortó recientemente su pronóstico para la producción mundial de trigo para la campaña 2022/23 a 769 millones de toneladas desde la estimación previa de 780 millones. El organismo prevé una disminución de las existencias finales de 11 millones de toneladas hasta los 271 millones.

Una de las noticias más relevantes de este mes de mayo fue la realizada a mediados del mismo por La India, el segundo mayor productor de trigo del mundo, de prohibir con efecto inmediato las exportaciones de trigo en un intento de frenar la escalada de precios internos, agravada por una ola de calor que está afectando a la producción.

La prohibición de las exportaciones afectará a un mercado ya de por sí tensionado tras la invasión de Rusia a Ucrania, que provocó que las exportaciones habituales desde esa zona se paralizaran. India se estaba aprovechando de esta circunstancia en sus exportaciones, aunque también ha contribuido a disparar los precios internos de ese país. La decisión viene dada para gestionar la seguridad alimentaria general del país y apoyar las necesidades de países vecinos.

La nueva medida del gobierno indio se produce unos días después de presentar unas previsiones de exportación récord para el año fiscal que dio comienzo en abril.

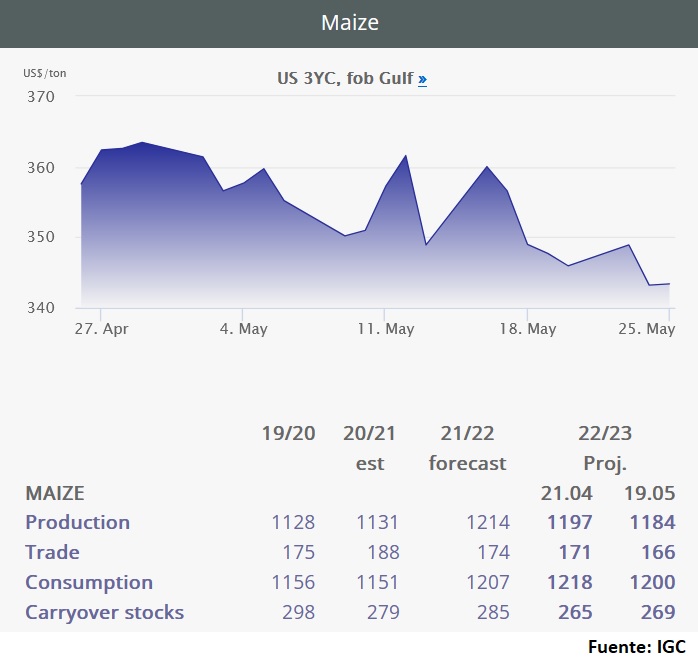

MAIZ

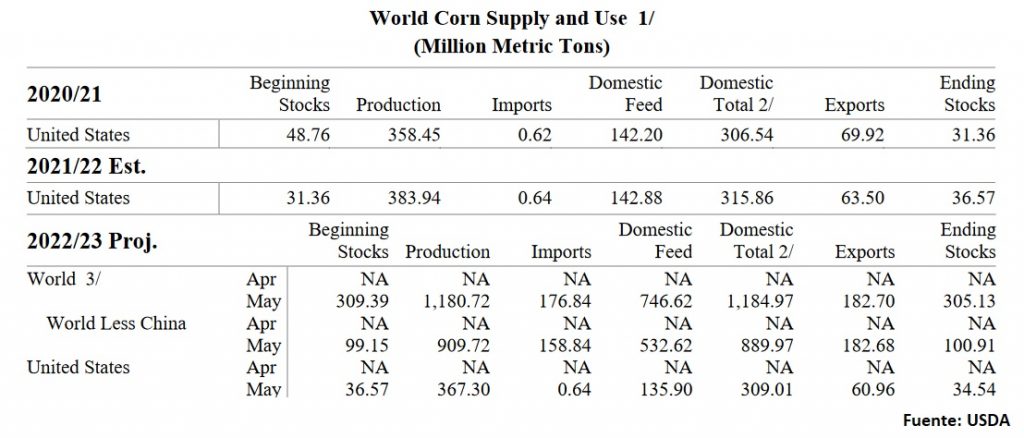

La estimación del USDA para el maíz estadounidense 2022/23 es de una producción un 4,3% menos que el año pasado. Los rendimientos se estiman en 177 bushels por acre; 4 bushels por debajo de la predicción presentada en el Foro de Perspectivas Agrícolas del USDA en febrero.

El USDA habla de un comienzo muy lento de la siembra de este año en los principales estados productores de maíz y de la probabilidad de que el progreso a mediados de mayo se mantenga muy por debajo de las perspectivas de rendimiento normales.

A pesar de que las existencias iniciales han aumentado respecto al año anterior, se pronostica que los suministros totales de maíz disminuirán un 2,7%.

El USDA pronostica que el uso total de maíz estadounidense 2022/23 caerá un 2,5% debido a la disminución del uso interno y las exportaciones. El uso para pienso, semillas e industrial (FSI) prácticamente no ha cambiado. El maíz utilizado para el etanol no ha cambiado con relación a hace un año debido a las expectativas de un consumo estable de gasolina en EEUU.

El USDA prevé que las exportaciones de maíz de EEUU disminuyan un 4% en 2022/23, ya que la disminución de la oferta y la sólida demanda interna limitan las perspectivas. Incluso con exportaciones récord proyectadas para Argentina y Brasil, una caída de 550 millones de bushels en las exportaciones de Ucrania debido al conflicto en curso es el principal catalizador de una disminución en el comercio mundial.

Las existencias finales de EEUU para 2022/23 han bajado hasta los 34,54 Mts. Las existencias en relación con el uso han caído un 9,3% por debajo de hace un año y un 14,4% por debajo del promedio observado durante 2015/16 a 2019/20.

En su último informe semanal sobre el progreso de los cultivos, el USDA estimó que la siembra de maíz ya ha alcanzado el 72 % del área intencionada; lo que supone un avance del 23% respecto a la semana anterior.

De esta manera, si bien el ritmo de siembra se mantiene inferior al de hace un año así como también al promedio de los últimos 5 años, se recorta fuertemente la brecha respecto a campañas anteriores.

El USDA estima que el 39 % del maíz ya ha emergido.

La previsión para Argentina:

La Bolsa de Comercio de Rosario (BCR) en su último informe ratificó las estimaciones dadas en abril para la cosecha gruesa, que reflejarían una bajada interanual del 5,38% para el maíz frente a los 52 millones del 2021.

La Bolsa de Comercio de Rosario, consignó que ya se ha cosechado “un poco más de la tercera parte, un 40%, y respecto al año pasado hay un adelanto de un 5%”.

En Córdoba van muy rápido, ya hay 40% de cosecha cuando no se llegaba a un 25% a esta altura del año pasado.

Las siembras tempranas en general siguen mostrando rendimientos que van a menos, pero hay maíces tardíos y zonas que empiezan a mejorar. Por ahora, se mantienen los datos de abril (68,3 quintales por hectárea, un área sembrada de 8,42 millones de hectáreas, de las que 1,22 millones no entrarían al circuito comercial, y una producción de 49,17 millones de toneladas a escala nacional).

La previsión para Brasil:

CONAB prevé una mayor producción y exportaciones de maíz de Brasil. La cosecha total de maíz en Brasil para la campaña 2021/22 alcanzará un récord de 116,2 millones de toneladas, un aumento de 600.000 toneladas en comparación con el pronóstico anterior debido a un incremento en el área de siembra para la segunda tanda del cereal.

En comparación con la cosecha pasada (2020/21), golpeada por heladas y sequía, la producción debería aumentar un 33,4%. Productores y analistas han informado que la cosecha va bien en Paraná, el segundo estado más grande para el cultivo de maíz, mientras que en el oeste medio, los cultivos han estado sufriendo sequía.

Con una mayor producción, CONAB elevó su proyección de exportaciones de maíz de Brasil en 2021/22 en 1 Mts hasta los 38 millones, frente a los 20,8 Mts del último ciclo.

Por su parte, Agroconsult baja su estimación para la segunda cosecha de maíz 2021/22 de Brasil a 87,6 Mts respecto al pronóstico anterior de 92,2 Mts.

La previsión para el resto del mundo:

A nivel mundial, el USDA pronostica que la producción mundial de maíz disminuirá desde el máximo histórico del año pasado (1.180,72Mts), reflejando principalmente reducciones en Ucrania, Estados Unidos, la Unión Europea y China; que se compensan parcialmente con aumentos en Brasil, Argentina, Serbia y Sudáfrica. En lo que respecta a Ucrania espera una disminución muy acusada de sus cosecha de maíz, que podría reducirse a la mitad con respecto a la campaña actual, con lo que quedaría en unos 20 millones de toneladas. El aumento de la producción en otros países cubrirá parcialmente la caída en Ucrania y en otros productores, con lo que la cosecha global de maíz será solo un 3% inferior.

Se espera que el uso mundial de maíz disminuya un 1,2% y que las importaciones mundiales de maíz caigan un 2,3% con las mayores caídas año tras año en China, Canadá, la UE, Brasil y el Reino Unido. Los aumentos notables en las importaciones de maíz incluyen a Vietnam, Irán y Bangladesh.

Las existencias finales mundiales de maíz cayeron un 1,4% hasta los 305,1 Mts, lo que refleja principalmente las disminuciones esperadas para China y Estados Unidos que se compensan parcialmente con aumentos para Brasil, Serbia y Ucrania.

Para China, las importaciones totales de cereales secundarios para 2022/23 se pronostican en 37,9 millones de toneladas; 5 millones menos que hace un año y por debajo del récord de 50,5 millones alcanzado durante 2020/21. Los precios del mercado interno de China para los insumos energéticos siguen siendo más altos que el mercado mundial, a pesar de un aumento en los precios entre los principales países exportadores. Se espera que las importaciones de maíz disminuyan en 5 millones de toneladas hasta los 18 millones con una disminución en las importaciones de Ucrania.

Por su parte, el Consejo Internacional de Cereales ha revisado a la baja su estimación de cosecha mundial de cereales en 2022/23, reduciéndola en 24Mts respecto al mes pasado hasta los 2.251Mts. Esta cifra es 40 Mt inferior a la de la campaña pasada, pero aún así, sería el segundo volumen de cosecha más grande de todos los tiempos.

El CIC ha reducido sus previsiones para el maíz en 13 Mts hasta los 1.184 Mts, por tanto 30 Mt menos que en la campaña anterior.

El CIC predice una caída de 7Mts para la demanda mundial de maíz en 2022/23, mientras que habría un ligero aumento de 2Mts para el consumo de trigo.

SOJA

El nuevo informe publicado por el Departamento de Agricultura de los Estados Unidos reveló las nuevas estimaciones de oferta y demanda en el mundo con las proyecciones de estimaciones oficiales sobre la campaña 2022/2023 en base a los rendimientos actuales.

ESTADOS UNIDOS

Los datos aportados reflejaron un aumento de las exportaciones reduciendo de las existencias finales de 7,07 a 6,39 millones de toneladas, frente a los 6,12 millones previstos por los promedios privados.

Stock final en Estados Unidos (en millones de toneladas)

| USDA Mayo | USDA Abril | Promedio Privados | USDA 2020/2021 |

| 6,39 | 7,07 | 6,12 | 6,99 |

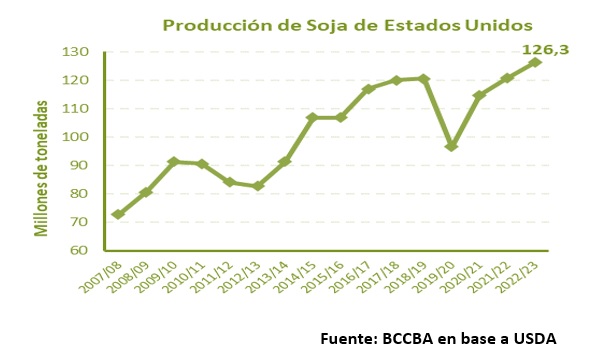

En cuanto a la nueva campaña la siembra avanza a un ritmo más lento de lo habitual, alcanzando una cobertura del 30% sobre el área prevista, 9 puntos porcentuales por debajo del promedio de los últimos cinco años. Según el Departamento de Agricultura informó que se cosecharían 36,46 millones de hectáreas, lo cual representa un incremento de 1,5 millones de hectáreas en relación con la campaña anterior. Con un rendimiento proyectado en 34,6 millones quintales por hectárea, alcanzando una producción de 126,3 millones de toneladas por encima de los 120,71 millones de la campaña 2021/2022, (un diferencial de 5,59 millones). No obstante, al ser la primera estimación puede haber variaciones sustanciales de acuerdo con el desarrollo del clima durante todo el ciclo de cultivo.

BRASIL

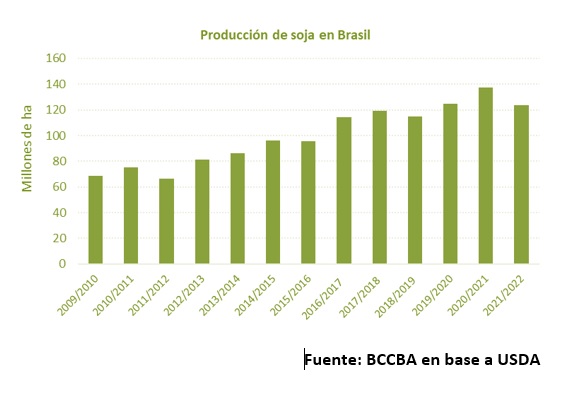

La cosecha de soja en la mayoría de los principales estados productores con unos rendimientos promedio de 30,3 quintales por hectárea frente a los 25 de la cosecha anterior. Por lo que la producción alcanza 123,8 millones de toneladas, alcanzando así la más baja de los últimas tres campañas. Por su parte el USDA estima una producción de 125 millones de toneladas.

Para la nueva campaña 2022/23 el Departamento de Agricultura de Estados Unidos proyecta una cosecha récord de 149 millones de toneladas debido al aumento de superficie de siembra.

Las exportaciones brasileñas de la oleaginosa alcanzaron en los primeros cuatro meses de 2022 los 21 millones de toneladas, un 36,3% por encima de igual período del año previo. Para la campaña 2021/22 se espera que las exportaciones alcancen los 77 millones de toneladas 9 millones de toneladas por debajo de la anterior campaña a consecuencia de una menor producción. Las existencias finales caerían a 3,5 millones de toneladas como consecuencia de una menor una molturación, proyectando las exportaciones en 88,5 millones de toneladas.

La Conab elevó a 122,43 millones de toneladas su estimación de cosecha, pero mantuvo las exportaciones en 77 millones de toneladas.

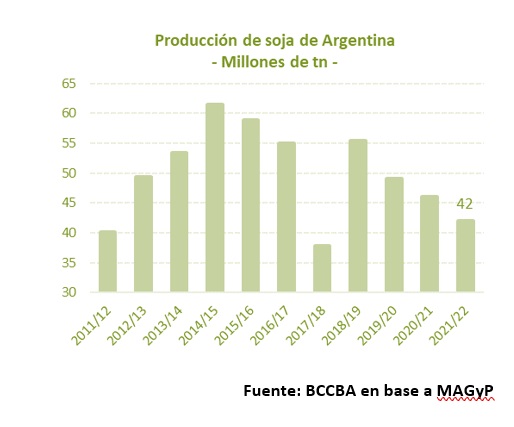

Argentina

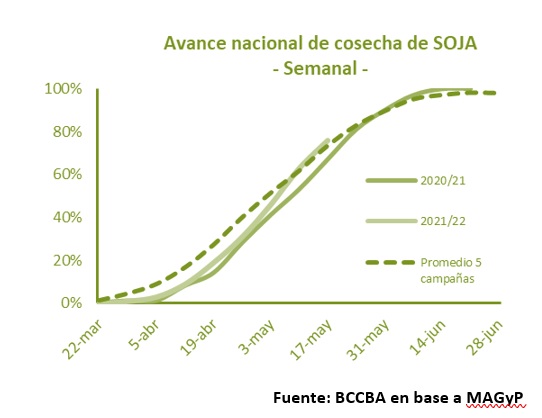

Según los datos reportados por el Ministerio de Agricultura y Pesca de la Nación el Ministerio de Agricultura y Pesca de la Nación, la cosecha de soja presenta un avance del 76% sobre la superficie, 9 puntos porcentuales por encima del inicio del año anterior y dos puntos porcentuales por encima del promedio de las cinco últimas campañas. La producción para la campaña 2021/22, tomando como referencia distintos organismos públicos y privados, se estima en promedio en 42 millones de toneladas. Se encuentran diferencias entre los diferentes organismos consultados, pero todos coinciden en una merma en la cosecha en algunas zonas productoras. USDA para la campaña 2022/2023 proyecta una mayor superficie sembrada y un incremento en los rendimientos, obteniendo como resultado una cosecha de 51 millones de toneladas.

La industria de molturación y el sector exportador han adquirido 14,6 millones de toneladas, 2,7 millones de toneladas por debajo de la campaña previa. El menor volumen comercializado obedece a que se negoció más maíz en detrimento de la oleaginosa. El sector exportador ha comercializado 3,1 millones de toneladas menos que la campaña anterior, sin embargo, las compras de la industria de molturación alcanzan los 13 millones de toneladas 400.000 Tn por encima de igual período del año anterior.

CHINA

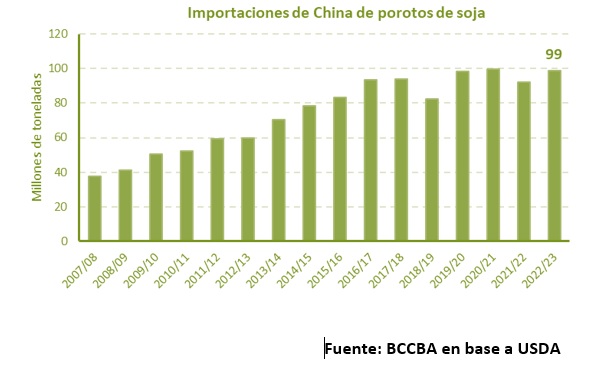

El mayor país importador de soja a nivel mundial USDA proyecto en 99 millones de toneladas aumentando el volumen demandado de 92 millones de toneladas de este año comercial, acaparando el 50% del mercado mundial.

MUNDIAL

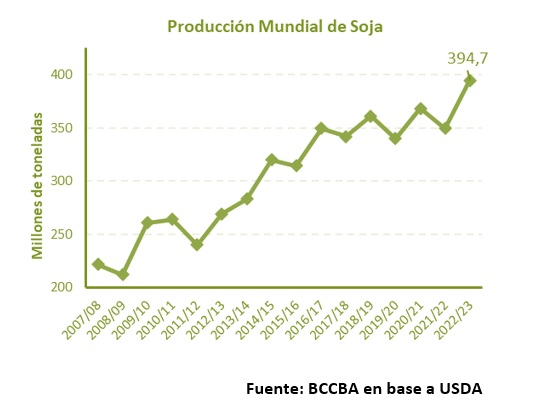

Para el USDA la producción mundial para la nueva campaña presentaría una recuperación y sería récord como consecuencia de mayores cosechas en Estados Unidos, Brasil y Argentina.

En este contexto, se proyecta un volumen de 394,7 millones de toneladas. Al mismo tiempo, el consumo también marcaría un récord con 377,4 millones de toneladas, al igual que las exportaciones que se encontrarían en torno a 170 millones de toneladas. Las existencias finales quedarían en 14,4 millones de toneladas consecuencia de una mayor cosecha.

CEBADA

Este mes el USDA ha fijado la producción mundial de cebada en 148,96 millones de toneladas frente a los 142 millones de toneladas el año anterior; los cambios más significativos respecto el año anterior se dan en Australia que pierde2,2 millones de toneladas, Rusia aumenta 2 millones toneladas respecto el año anterior y Turquía sube 2,5 millones de toneladas hasta los 7 millones.

El consumo este mes se ha fijado en 148,56 millones de toneladas, similar a las cifras del año anterior. Los cambios más significativos son la subida de Canadá de 2,4 millones y la bajada de 0,5 millones de Australia.

Importaciones y exportaciones quedan fijadas en 31,11 millones frente a los 31,45 millones de toneladas del año pasado. China aumenta sus importaciones 1 millón de toneladas frente al ejercicio anterior, mientras que en lado de las exportaciones destaca Australia que desciende 2,5 millones de toneladas.

Las exportaciones de la UE a 22 de mayo totalizan 6,7 millones de toneladas frente a las 7,07 millones del año anterior incluyendo Reino Unido. Francia con 3,25 millones encabeza las salidas seguido de Rumania con 1,68 millones y Alemania con 1,17 millones de toneladas.

Los stocks finales se sitúan en 16,88 millones cifra muy similar a la del año anterior y con una variación de 0,5 millones a mayores en la UE respecto a las cifras del año anterior como cambio más relevante.

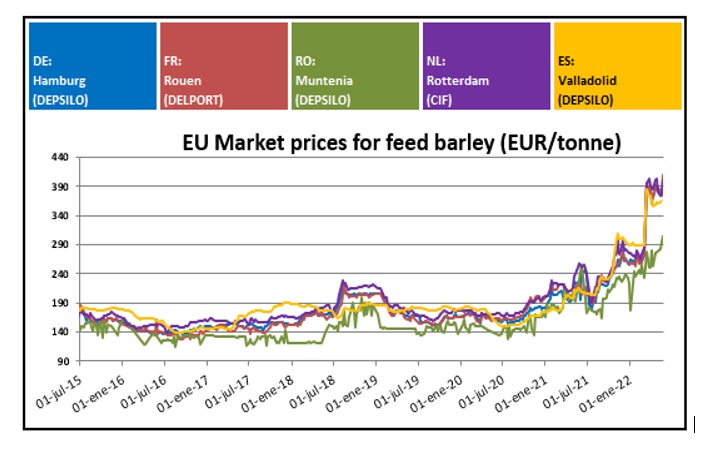

Los precios en los principales orígenes de la UE de las últimas semanas se han incrementado en la proporción a los mercados internacionales, si bien en estos últimos días se han contenido debido a la proximidad de las nuevas cosechas.

A nivel nacional el mercado se encamina ya al inicio de las siegas en la zona sur, a expensas de conocer los primeros rendimientos y calidades que en los últimos días se han visto perjudicados por las altas temperaturas en la mayoría de las zonas. A priori los rendimientos parecen más homogéneos en la zona sur, pero muy desiguales e inferiores en la zona norte donde la recta final del cultivo se presenta complicada después de una primavera bastante favorable que hacia presagiar una buena cosecha.

Los precios se han mantenido estables las últimas semanas apoyados por unos consumos más ajustados y que aún no han comenzado a relajarse como debería a estas alturas del año. Los precios permanecen en “stand by “a expensas de que las lonjas comiencen a definir los niveles de las nuevas cosechas, que a día de hoy difieren muy poco de los que teníamos de la vieja cosecha.