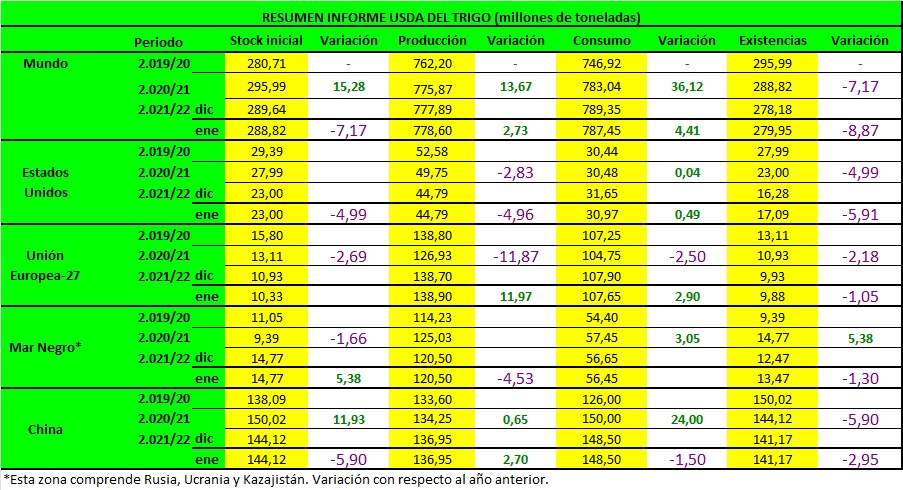

TRIGO

La perspectiva para el trigo estadounidense 2021/22 este mes es para suministros más pequeños, reducidos uso doméstico, menores exportaciones y mayores existencias finales. Las importaciones se rebajan 10 millones bushels a 100 millones a un ritmo más lento de lo esperado para Durum y Hard Red Spring. El uso de piensos y residuos se reduce en 25 millones de bushels a 110 millones debido a un menor consumo implícito de piensos y uso residual en el segundo trimestre, basado en las existencias del 1 de diciembre informadas en el NASS de hoy Informe de existencias de cereales. El uso de semillas no ha cambiado en 66 millones de bushels, lo que refleja el último uso estimado de semillas para las plantaciones de trigo de invierno en el otoño de 2021 informado en el NASS de hoy Informe de siembra de trigo de invierno y canola. Las exportaciones se reducen 15 millones de bushels a 825 millones de bushels con toda la reducción en Hard Red Winter. Ventas y envíos de trigo de EE. UU. siguen siendo lentos ya que el trigo de EE. UU. sigue sin ser competitivo en varios mercados. Proyectado Las existencias finales de 2021/22 aumentan 30 millones de bushels a 628 millones, pero siguen cayendo un 26 por ciento respecto al año pasado y el nivel más bajo desde 2013/14. Se eleva el precio agrícola promedio de la temporada $0,10 por bushel a $7,15 según los precios de NASS informados hasta la fecha y las expectativas de precios en el resto de la campaña de comercialización.

La perspectiva mundial de trigo para 2021/22 es de suministros estables, disminución del consumo, reducción las exportaciones y el aumento de las existencias. Los aumentos de producción en Argentina y la UE se compensan con disminución de la producción en Brasil y Paraguay y menores existencias iniciales para Rusia. La producción de Argentina aumenta 0,5 millones de toneladas a un récord de 20,5 millones en actualización resultados de la cosecha. Las existencias iniciales rusas se reducen en 0,6 millones de toneladas al final de Exportaciones temporada 2020/21. El consumo mundial 2021/22 se reduce en 1,9 millones de toneladas a 787,5 millones, principalmente debido a un menor uso de piensos y residuos para los Estados Unidos, la UE y Ucrania. Se espera que los precios relativamente más altos del trigo en comparación con los cereales forrajeros reduzcan uso global de piensos. El comercio mundial proyectado para 2021/22 se reduce en 1,1 millones de toneladas a 204,4 millones ya que las reducciones en las exportaciones de Rusia y los Estados Unidos solo se compensan parcialmente con mayores exportaciones de la UE. Rusia anunció recientemente una cuota de exportación de trigo de 8,0 millones de toneladas desde mediados de febrero hasta finales de junio, lo que se espera que restrinja sus exportaciones en el segunda mitad de la campaña de comercialización. Las exportaciones de Rusia se reducen 1,0 millones de toneladas a 35,0 millones mientras que las exportaciones de la UE se elevan 0,5 millones de toneladas a 37,5 millones. Final mundial proyectado para 2021/22 las existencias se elevan 1,8 millones de toneladas a 280,0 millones, con aumentos principalmente para los Estados Unidos Unidos, Rusia, Kazajstán y Argentina. Sin embargo, las existencias finales globales de 2021/22 aún son pronóstico en el nivel más bajo desde 2016/17.

MAIZ

Para el maíz de EEUU de la campaña 2.201/22, ligero aumento en la producción (383,94Mt vs 382,59Mt de diciembre) y en el consumo (315,23Mt vs 313,20Mt de diciembre). Los stocks finales estadounidenses son de 39,11 Mt, por encima de los 37,94Mt estimados del mes pasado consecuencia de unas exportaciones que han caído 2Mt hasta los 61,50 millones.

El maíz utilizado para el etanol aumenta en 75 millones de bushels, según los datos hasta noviembre del informe “Grain Crushings and Co-Products Production” y los datos semanales de producción de etanol según lo informado por la Administración de Información de Energía para el mes de diciembre.

A nivel mundial, el USDA pronostica una menor producción para la campaña 2.021-22 (1.206,96Mt vs 1.208,73Mt del mes pasado) con disminuciones en Brasil (-3Mt), Argentina (-0,50Mt), Kenia, México (-0,40Mt), la UE (-0.39Mt) y Paraguay que se compensan parcialmente con un aumento en Ucrania (+2Mt). En Argentina, la sequía durante diciembre reduce las perspectivas de rendimiento para el maíz sembrado temprano en áreas de cultivo centrales clave, aunque con un aumento en el área sembrada con maíz tardío para gran parte del cultivo, la fase crítica de la temporada de crecimiento se encuentra en los próximos meses. Brasil también espera unos rendimientos reducidos para el maíz de primera cosecha en el sur.

Los principales cambios en el comercio para 2021/22 incluyen mayores exportaciones de maíz para Ucrania, Pakistán y Tanzania con una reducción para Paraguay. Para 2020/21, las exportaciones de Argentina y Brasil para el año comercial que comienza en marzo de 2021 suben en función de los envíos observados hasta la fecha. Para 2021/22, las importaciones de maíz aumentan para Kenia, Brasil, Canadá y México, pero se reducen para Bangladesh. Las existencias finales de maíz a nivel mundial son más bajas (303,07Mt vs 305,54Mt) consecuencia principalmente de las reducciones en Brasil, Argentina y Pakistán.

SOJA

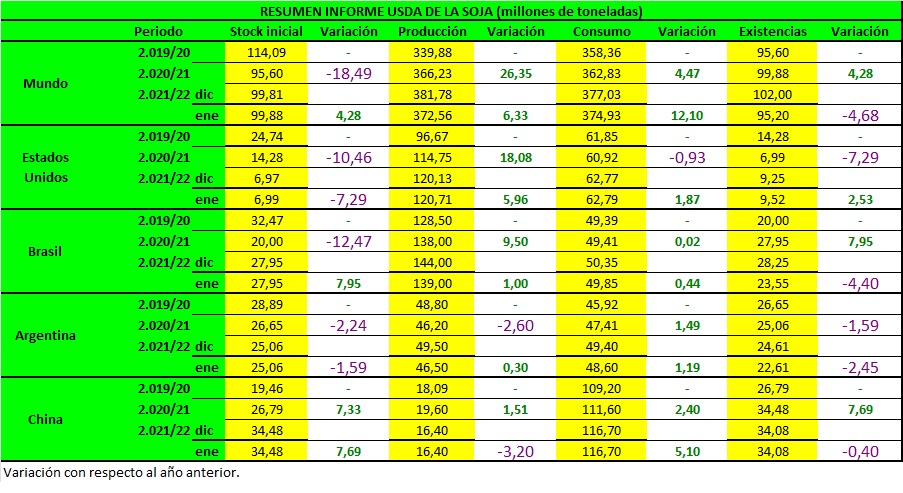

La perspectiva mundial de la soja para 2021/22 incluye una menor producción, molienda, exportaciones y existencias.

La producción de semillas oleaginosas de EE. UU. se estima 130.6 millones de toneladas, un aumento de 0.3 millones con respecto al mes pasado. Sin, embargo, se reduce producción de soja latinoamericana en 9,5 millones de toneladas por reducción de cosechas para Brasil, Argentina y Paraguay. La cosecha de soja de Brasil se reduce en 5 millones de toneladas a 139 millones, reflejando condiciones climáticas secas en diciembre y principios de enero en el sur de Brasil. La cosecha de Argentina se reduce en 3 millones de toneladas a 46,5 millones tanto en un área como en un rendimiento más bajos, resultando en menor molienda y exportaciones de harina y aceite. Los stocks se reducen 6,8 millones de toneladas a 95,2 millones por menores stocks de Brasil y Argentina.