TRIGO

Previsión para EEUU:

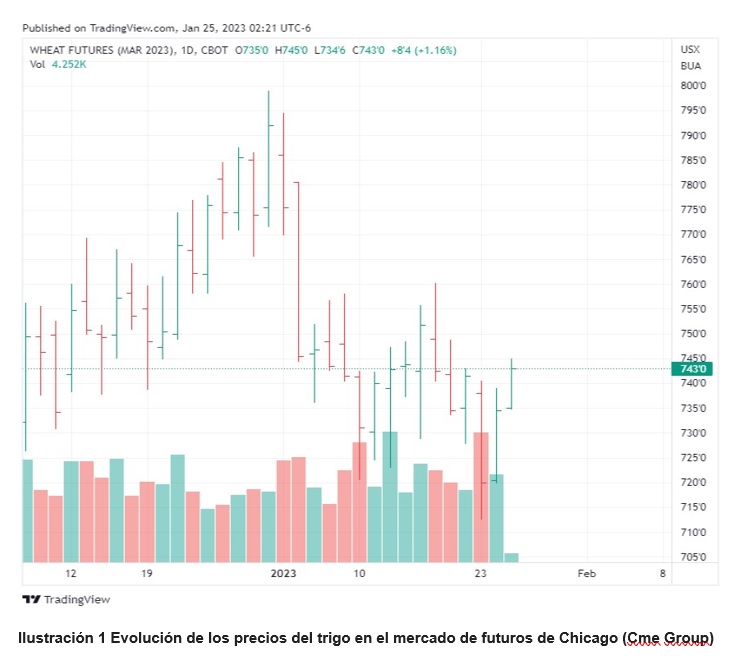

Mes de continuas correcciones el que hemos vivido a lo largo de enero en los principales mercados de referencia internacionales, y que ha acentuado la corriente bajista de finales de año, llegando las cotizaciones a tocar mínimos de varios meses a lo largo de este mes de enero.

Así, por ejemplo, el trigo Euronext, tocó mínimos de 10 meses a mediados de mes, debido en gran parte a la fortaleza del euro y a los suministros más baratos del Mar Negro, y es que las ofertas competitivas de trigo ruso en licitaciones de Turquía y Egipto han pesado sobre las cotizaciones. Otro factor para tener en cuenta y que acentúa esa corriente bajista es la buena cosecha de trigo en Australia que ha hecho bajar los precios internacionales atrayendo la atención de compradores asiáticos. Así por ejemplo China importó 7,87 millones de toneladas de enero a octubre, abasteciéndose para el consumo de fin de año y principios de 2023 según muestran datos de las aduanas chinas y alrededor del 60% del total, o lo que es lo mismo 4,9 millones de toneladas provendrían de Australia, frente a los 1,9 millones del año anterior.

En nuestro país esa corriente bajista se ha trasladado rápidamente y hemos visto descensos en las principales lonjas del país que han sufrido correcciones continuas a la baja. Además, este hecho se ha visto agravado por los malos datos de consumo que se agudizan históricamente en estos primeros meses del año.

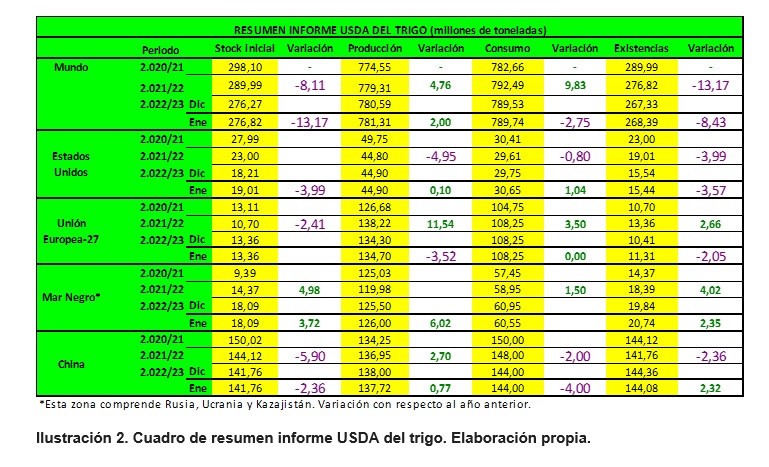

En su último informe, el USDA, estimó una producción mundial de trigo de 781,31 millones de toneladas, casi un millón de toneladas más que el informe anterior que lo situaba en 780,59 millones. Por su parte las existencias finales las fijó en 268,39 millones, frente a los 267,33 millones del informe anterior.

Para Estados Unidos, el organismo fijo una producción de 44,90 millones de toneladas, mismo dato que el informe anterior, al igual que las importaciones y que las exportaciones en 3,27 millones y en 21,09 millones de toneladas respectivamente. El uso forrajero se incrementó de 1,36 a 2,18 millones de toneladas, mientras que el uso total paso de 29,75 a 30,65 millones de toneladas. Así, por tanto, las existencias finales se calcularon en 15,44 millones de toneladas, ligeramente por debajo de los 15,54 millones del informe anterior.

El USDA mantuvo la producción y las exportaciones de Rusia en 91 y en 43 millones de toneladas.

La cosecha de Ucrania se incrementó de 20,50 a 21 millones de toneladas y sus exportaciones pasaron de 12,5 a 13 millones.

Para la Unión Europea, el organismo fijó una producción de 134,70 millones de toneladas, sus exportaciones se elevaron de 36 a 36,50 millones y sus importaciones pasaron de 7 a 8 millones de toneladas.

La producción y las exportaciones de Canadá se mantuvieron sin cambios en 33,82 y en 26 millones de toneladas respectivamente.

Para Australia tampoco hubo cambios, fijándose una cosecha de 36,60 millones y unas exportaciones de 27,50 millones de toneladas.

Igualmente, la producción y las exportaciones argentinas se mantuvieron en 12,50 y en 7,50 millones de toneladas, al igual que en Brasil donde se mantuvieron su cosecha, sus importaciones y sus exportaciones en 9,50, 5,60 y en 3,50 millones de toneladas.

Por su parte el Consejo internacional de cereales estimó una cosecha mundial de trigo de 796 Mts en su último informe, incrementándose en cinco millones sobre las cifras del informe anterior, lo que representa una cifra récord que supera en casi un 2% a la campaña 21/22 cuando se contabilizaron 781 millones. El consumo también se incrementa, llegando hasta los 789 millones de toneladas.

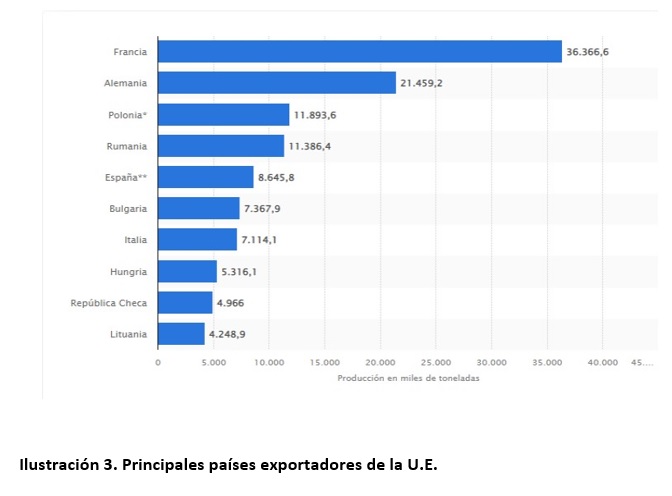

La oficina agrícola FranceAgrimer, aumentó recientemente por segundo mes consecutivo su pronóstico de exportaciones de trigo francés fuera de la Unión Europea, debido a una fuerte demanda del norte de África. Así se espera que el mayor productor de trigo de la Unión Europea envíe 10,6 millones de toneladas, frente a los 10,3 millones en diciembre y un 21% por encima de la campaña pasada. La competitividad del trigo francés en África se ha visto favorecida últimamente por el mayor coste originado por el aumento de los costes de los seguros para el envío de mercancía desde la zona del Mar Negro.

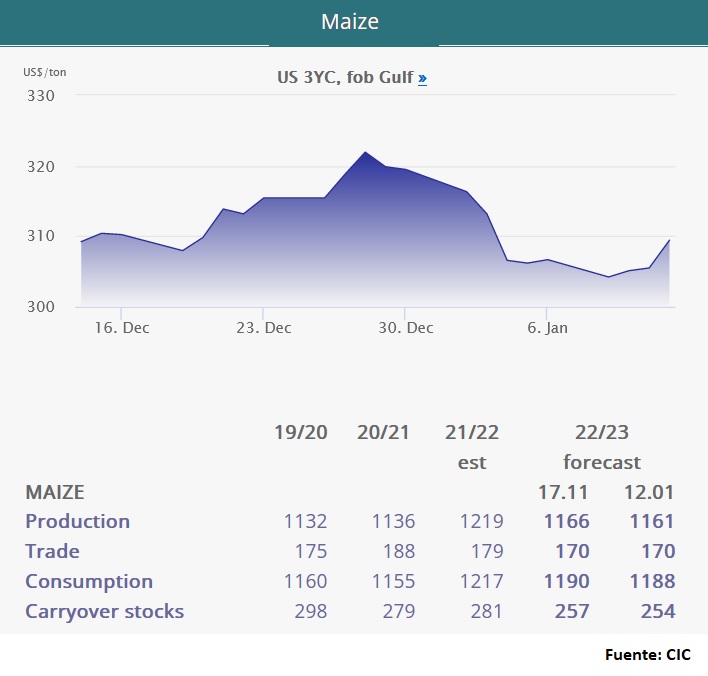

MAIZ

Previsión para EEUU:

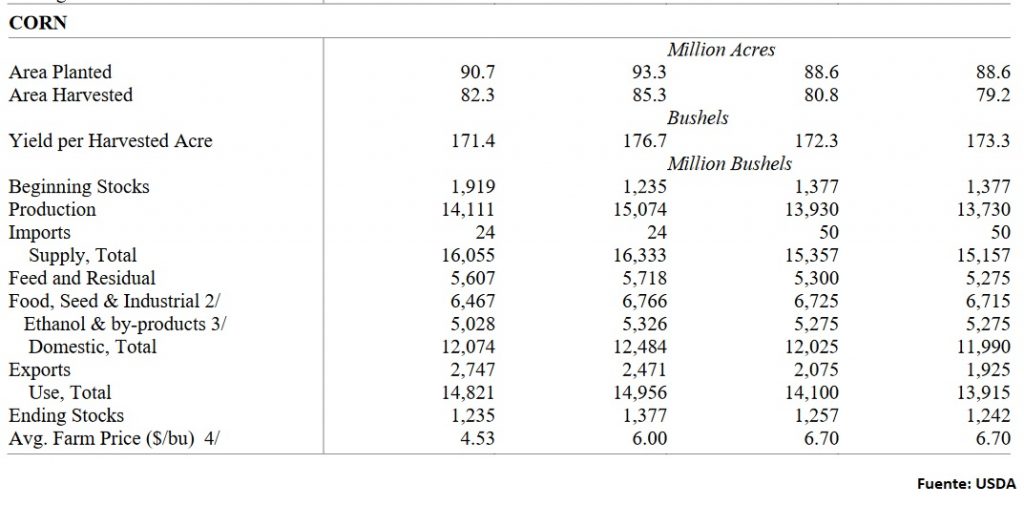

La perspectiva del USDA este mes de enero para el maíz estadounidense 2.022/23 es de una menor producción, unos 5 Mts por debajo de la cifra estimada en diciembre para quedar en 348,75 Mts. Esto es consecuencia del recorte de 1,6 millones de acres en el área cosechada. El USDA aumenta el rendimiento del maíz estadounidense respecto al mes de diciembre, pero no es suficiente para compensar la caída del área.

El USDA también reduce este mes el consumo total casi 1 Mts hasta los 304,56 Mts y las exportaciones casi en 2 Mts hasta los 48,90 Mts. Esta caída en las exportaciones refleja el lento ritmo de los envíos hasta diciembre y el nivel más bajo de ventas pendientes a principios de enero desde el año comercial 2.019/20.

No obstante, con la oferta cayendo más que la demanda, el USDA redujo las existencias de maíz 2.022/23 de los 31,93 Mts de diciembre a 31,54 Mts. El precio de maíz promedio de la temporada recibido por los productores permanece sin cambios en $6.70 por bushel.

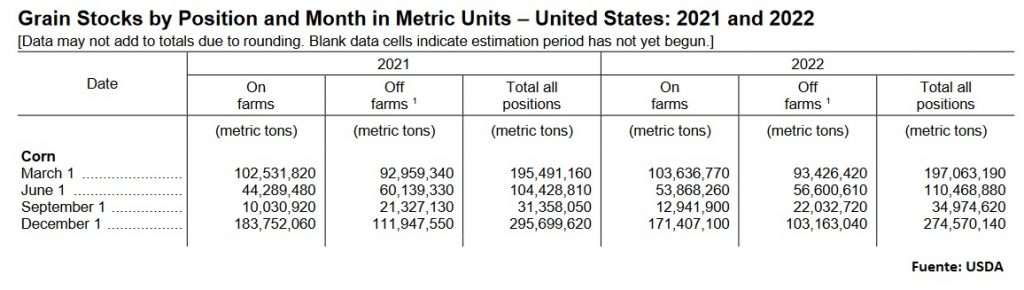

El USDA informó en su informe trimestral “Grain Stocks” publicado el pasado 12 de enero que el maíz almacenado en todas las posiciones a 1 de diciembre de 2.022 totalizó 274.570,140 toneladas, un 7% menos que a fecha 1 de diciembre de 2.021.

De las existencias totales, 171.407,100tns se almacenan “on farms”, un 7% menos que hace un año.

Las existencias “off farms” han bajado un 8% respecto al año anterior, quedando en 103.163,040 tns.

Previsión para Argentina:

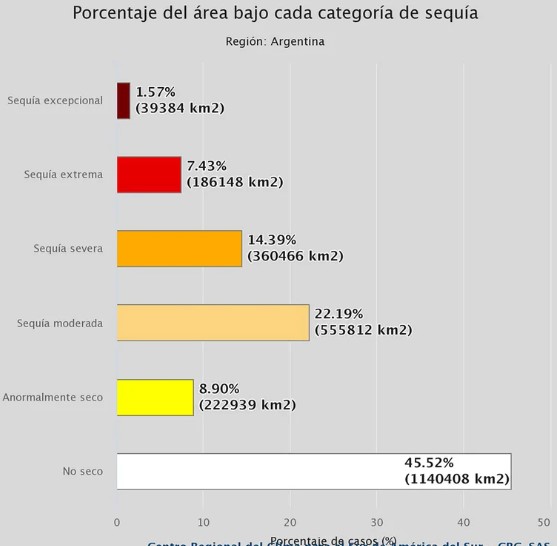

La Bolsa de Comercio de Rosario hizo fuertes recortes a sus estimaciones de cosecha para el maíz 2.022/23, ahora estimada en 45 Mts, debido al impacto de la peor sequía en 60 años.

Antes de esta drástica reducción, la Bolsa estimaba la producción de maíz en 55 Mts.

La entidad señaló que también tuvo que recortar su estimación del área de maíz 2.022/23, ahora en 7,3 millones de hectáreas, desde los 7,9 millones que preveía en diciembre.

Los graves problemas en la siembra, el crecimiento detenido que se observa en los maíces tardíos más las enormes pérdidas productivas de los maíces tempranos hacen prever un escenario más cercano a los 45 millones de toneladas.

Ante la urgente necesidad de agua, la BCR señaló que las previsiones meteorológicas no son favorables.

«Hasta el 18 de enero, los modelos no muestran posibilidades de nuevos eventos (de lluvias) significativos», dijo la Bolsa que detalló que las precipitaciones registradas al comienzo del año no superaron los 5 milímetros en 75% de la región agrícola núcleo del país, la más afectada por la sequía.

«En el largo plazo, para febrero y marzo, la predicción que integra 12 de los modelos más consultados del mundo muestra lluvias inferiores a lo normal en Argentina. Lamentablemente, el peor comportamiento lo tendría el centro sur de la región pampeana», agregó el informe.

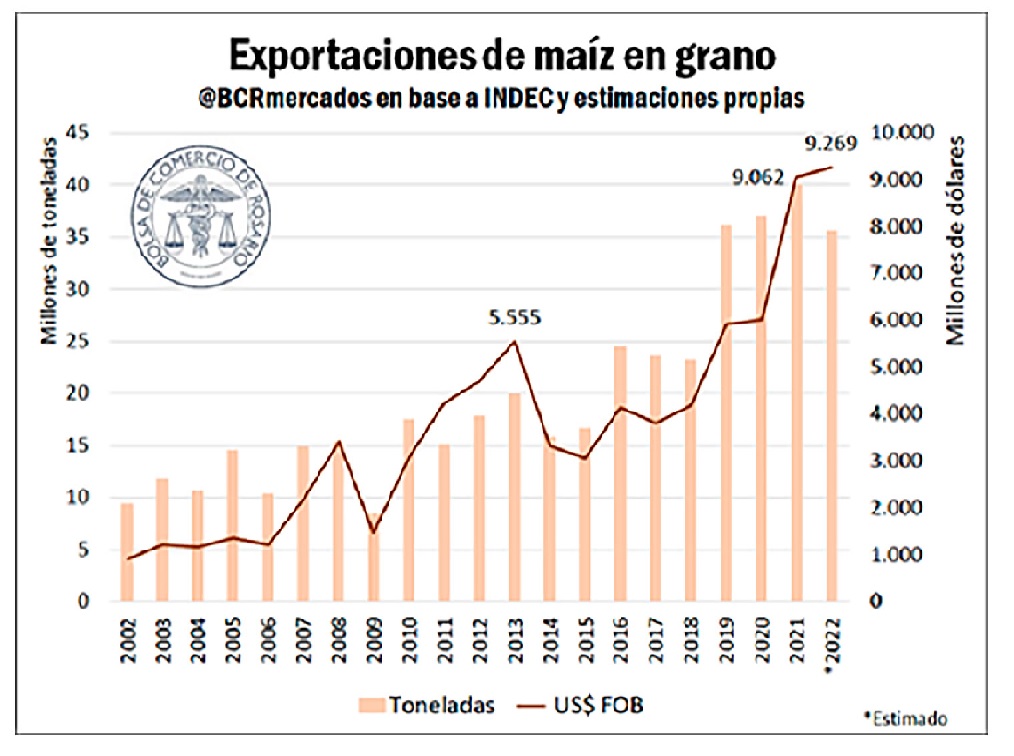

Por el lado de las exportaciones, el maíz habría concluido su 2.022 con más de 35 Mts y un comercio exterior de USD 9.269 millones. Los precios En el caso del cereal, los precios ejercieron un fuerte contrapeso para el recorte exportador que se observó en volumen de casi 5 millones de toneladas, ya que las exportaciones maiceras en valor mostraron un crecimiento del 2,3% respecto al 2.021, y de más del 50% si lo comparamos con el 2.020.

Para este año el complejo de maíz alcanzaría exportaciones por valor de USD 9.983 y superaría la marca del 2.022 en USD 150 millones. Sin embargo, la última estimación realizada por la entidad registró un recorte de US$ 460 millones respecto a lo previsto hace un mes producto de un ajuste en la previsión de producción.

Previsión para Brasil:

CONAB redujo la estimación de la cosecha total de maíz a 125,06 millones de toneladas, aproximadamente 800.000 toneladas menos de lo previsto en diciembre. Aun así, la producción sería récord, con un aumento del 10,5% respecto al ciclo anterior.

La primera cosecha, afectada por precipitaciones irregulares, se proyectó en 26,46 millones de toneladas, frente a los 27,2 millones de la proyección del mes anterior.

CONAB mantuvo sin cambios la previsión para la segunda cosecha en 96,27 millones de toneladas.

Para AgRural, la cosecha de maíz alcanzó el jueves 12 de enero el 4,5% de la superficie cultivada en el centro-sur de Brasil, frente al 2,3% de la semana anterior y el 6,3% del mismo periodo del año pasado.

Previsión para el resto del mundo:

El USDA estima una producción de maíz menor a nivel mundial este mes (1.155,93Mts vs 1.161,86 Mts de diciembre). El USDA espera una disminución en la producción de Argentina (52 Mts vs 55 Mts de diciembre) y de Brasil (125 Mts vs 126 Mts de diciembre), parcialmente compensadas por un aumento para China (277,20 Mts vs 274 Mts de diciembre). La caída en la producción de Argentina se debe a disminuciones tanto en el área como en los rendimientos, ya que el calor y la sequía durante diciembre y hasta principios de enero reducen las perspectivas de rendimientos para el maíz en áreas centrales clave. La producción de maíz 2.022/23 de Brasil se recorta debido a la sequía que golpea el maíz de primera cosecha en partes del sur de Brasil. La producción de maíz de China es mayor según los últimos datos de superficie y rendimiento de la Oficina Nacional de Estadísticas.

Los principales cambios en el comercio mundial de de maíz 2.022/23 incluyen mayores exportaciones de maíz para Ucrania y reducciones para Argentina y Estados Unidos. Para el maíz 2.021/22, el USDA reduce las exportaciones de Argentina para la campaña comercial que comienza en marzo de 2.022 en función de los envíos observados hasta la fecha, mientras que aumenta las exportaciones desde Brasil. El USDA reduce las importaciones de maíz 2.022/23 para Vietnam y Perú.

El uso de maíz en la elaboración de piensos y en otros usos residuales en China aumenta en función de una mayor cosecha y unas menores importaciones de sorgo.

Las existencias finales disminuyen este mes hasta los 296,46 Mts, reflejando principalmente las reducciones en Ucrania, Brasil, Pakistán y Paraguay, que no se ven compensadas por el aumento para China.

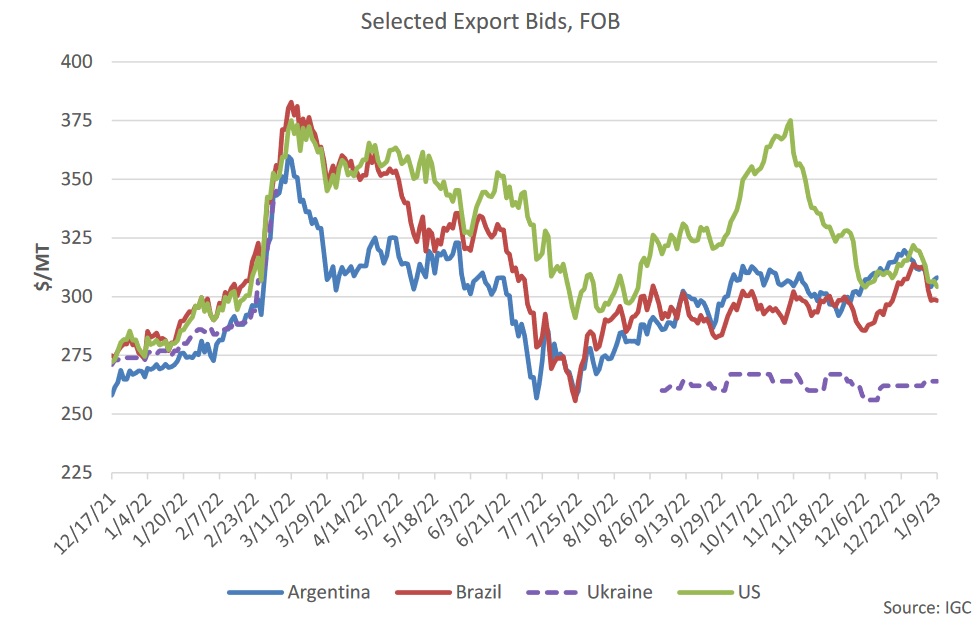

Desde el WASDE de diciembre, las ofertas de EEUU y Argentina cambiaron poco, mientras que las de Brasil y las ofertas desde Ucrania aumentaron. Las ofertas de EEUU se mantuvieron sin cambios en $304 / tonelada. Según los datos del FGIS, el volumen de maíz inspeccionado

para la exportación en diciembre mejoró con respecto a los meses comparativamente más débiles de octubre y noviembre.

Las ofertas brasileñas subieron $12/ton hasta los $298. La demanda sigue siendo fuerte para el maíz de Brasil con 6,4 millones de toneladas exportados en diciembre según datos preliminares, lo que sería un récord para las exportaciones de diciembre y otro

de varios récords mensuales alcanzados por las exportaciones de maíz de Brasil en esta campaña.

Las ofertas argentinas aumentaron solo $1/tonelada a $308.

Las ofertas ucranianas subieron $8/ton hasta los $264. Según datos del ministerio de

agricultura ucraniano, las exportaciones de maíz de Ucrania totalizaron 3,3 Mts en diciembre con 2,5 millones exportadas a través de puertos marítimos.

En su actualización mensual, el Consejo Internacional de Cereales recortó en 5 Mts sus perspectivas para la cosecha mundial de maíz 2.022/23, situándolas en 1.161 millones de toneladas, un 4,8% inferiores a las de la campaña 2.021/22 cuando se llegó a los 1.219 Mts.

En una línea similar se mueve el consumo, que disminuye en 2 Mts sobre el documento de noviembre hasta los 1.188 Mts y cae un 2,4% en el interanual para situarse en 1.217 millones.

SOJA

Previsión para EEUU:

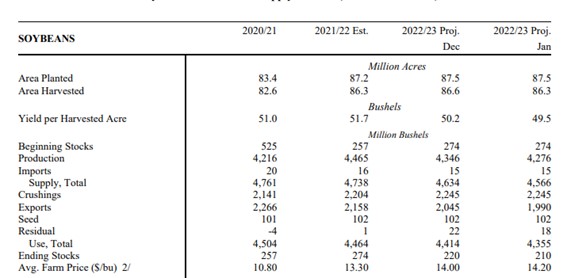

La siembra, en sus primeras proyecciones por parte del organismo, marcan un área de 34,92 millones de hectáreas (86,3 millones de acres), reduciéndose 0,12 millones de hectáreas (0,3 millones de acres) respecto al pasado informe.

La producción de soja se estima en 4276 millones de bushels, 69 millones menos debido a las reducciones en la cosecha de Misuri, Indiana, Illinois y Kansas.

El pronóstico de exportación de soja se reduce en 55 millones de bushels (pasa de 2.045 a 1990 millones de bushels), principalmente por una oferta más baja, una menor demanda de importaciones de China y un pronóstico de exportación más alto para Brasil.

Con este dato de exportaciones el stock final se vio reducido en 0,27 millones de toneladas, pasando de los 5,99 millones de toneladas del mes anterior a 5,72.

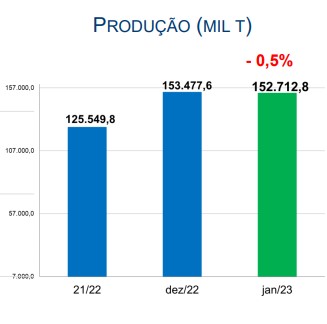

Previsión para Brasil:

Por parte del USDA se incrementa la previsión de cosecha brasileña de 152 millones de toneladas a los 153 millones de toneladas, incrementando el dato de exportaciones en 1,5 millones de toneladas; ayudando con todo esto a paliar los malos datos de Argentina y Uruguay.

Producción en Brasil (en millones de toneladas)

| USDA diciembre | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 152.00 | 153.00 | 152.74 | 129.50 |

Los stocks se vieron aumentados, pasando de 31,71 a 33,46 millones de toneladas.

CONAB por su parte reduce su estimación de predicción de 153,4 a 152,7 millones de toneladas para la cosecha, lo que si prevé es un incremento de un 0,1% de área cultivada.

Las expectativas de exportación para el país, el mayor productor y exportador mundial de soja, se redujeron en 1 millón de toneladas hasta los 92 millones de toneladas en 2023, lo que igualmente supondría un nuevo récord, superando los 86,1 millones de toneladas de 2021 y los 78,9 millones de toneladas de 2022.

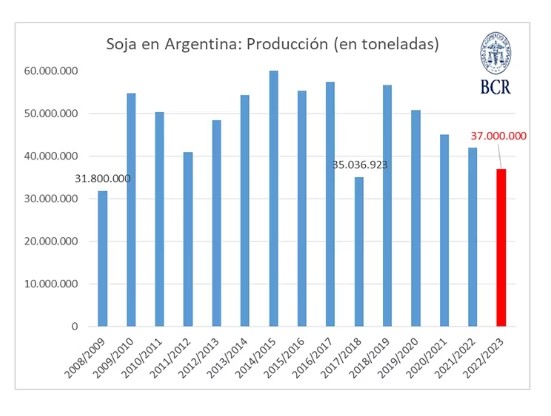

Previsión para Argentina:

La producción podría descender de los 48 millones de toneladas previstos en septiembre a entre 41 y 35 millones de toneladas, lo que representaría una caída de entre el 16% y el 29% de caída en la producción, como semana la Bolsa de Cereales de Buenos Aires.

Por su parte, la Bolsa de Comercio de Rosario proyecta una cosecha de soja de 37 millones de toneladas, 12 millones menos que hace un mes atrás.

La sequía está devastando los cultivos de soja, pudiendo dar como resultado la menos cosecha en la última década según informa la Bolsa de Cereales de Buenos Aires.

Las exportaciones de soja podrían en un escenario moderado llegar a los 41 millones, todo dependiendo de cuanto dure la sequía.

Además, las exportaciones efectivas de granos y derivados que se ubicarían en 2023 en USD 37.500 millones, casi USD 4.000 millones menos de lo estimado para el año que finalizó.

La actual campaña de soja se estimaba una siembra de 17,1 millones de hectáreas, pero como consecuencia de la ausencia de lluvias las tareas de siembra terminaron con 16 millones de hectáreas. Al respecto, los especialistas de la entidad rosarina precisaron que “gran parte del área se ha sembrado entre 15 y 45 días después de las fechas óptimas del cultivo. El ciclo 2022/23 ha tenido las peores condiciones de siembra de los últimos 15 años en Argentina”. En ese sentido, se recordó que Santa Fe fue la zona más afectada por la sequía, donde se perdieron 360.000 hectáreas.

Previsión para China:

China importó 10,56 millones de toneladas de soja en diciembre, el nivel más alto en un mes desde junio de 2021, después de varios meses de llegadas inferiores a las esperadas que llevaron los precios de la harina de soja a niveles récord, recordar también que, las importaciones generales para 2022 caían un 5,6% respecto a 2021, a 91,08 millones de toneladas, lo que marca la segunda disminución anual, mostraron los datos de la Administración General de Aduanas.

El año pasado fue turbulento para el comercio con el aumento de los precios mundiales y problemas de logística que frenaron las importaciones de China. Se esperara que las bajas existencias de harina de soja respalden una mayor demanda de soja en 2023, dijeron operadores y analistas, y la reapertura de China después de tres años de una estricta política cero-COVID parece impulsar la demanda.

Pero es posible que China no vea mucho más crecimiento en las importaciones de soja después de la disminución del crecimiento de la producción ganadera, las prácticas agrícolas mejoradas y la adopción generalizada de niveles bajos de harina de soja en las fórmulas de alimentación podrían reducir las importaciones a 87 millones de toneladas para 2025 y 84 millones de toneladas en 2030.

Previsión para el resto del mundo:

Para el USDA la producción mundial se vio reducida de los 391,17 millones de toneladas del anterior mes a 388,01 millones de toneladas del mes en curso, principalmente por la enorme reducción en Uruguay, Argentina y Paraguay y la merma productiva en EEUU; además de la reducción del consumo en 1,37 millones de toneladas.

Hay que recordar que China gana un 23,9% a la campaña previa sumando 20,33 millones (+1,9 sobre el previo) mientras que la UE registra una caída interanual del 8,9% con los 2,47 millones que estima el Departamento de Agricultura de Estados Unidos se recogerán en esta región.

Todo ello da como resultado un ligero aumento de los stocks finales (103,52 Mts vs 102,71 Mts del mes pasado).

Stock final en el mundo (en millones de toneladas)

| USDA diciembre | USDA enero | Promedio Privados | 2021/2022 |

| 102.71 | 103.52 | 101.7 | 98.02 |

CEBADA

Previsión para el resto del mundo:

El USDA ha estimado este mes la producción de cebada a nivel Mundial en 149,46 millones de toneladas frente a los 149,5 millones del mes anterior. Por originadores el único cambio significativo se produce en la UE que pasa de 51,51 millones del mes anterior a los 51,45 de este mes.

El consumo este mes queda cifrado en 149,9 millones de toneladas frente a los 149,72 millones del mes anterior y con la variación de 200.000 toneladas en la UE respecto el mes anterior.

Importaciones y exportaciones quedan fijadas en 29,56 millones de toneladas frente a los 29,48 millones del mes anterior y con la única variación como en el caso anterior de la UE que reduce sus importaciones 0,3 millones de toneladas frente a los datos del mes anterior.

A nivel de la UE las exportaciones de cebada totalizan 3,05 millones de toneladas frente a los 5,04 millones que se registraban por estas fechas el año anterior; Francia con 1,26 millones lidera las exportaciones, seguido de Rumania con 913.000 toneladas y Alemania con 734.636 t.

Los stocks finales para este mes se fijaron en 17,73 millones de toneladas frente a los 17,90 millones del mes anterior. Los cambios más significativos se dan en Ucrania que pasa este mes a 775.000 t frente a las 980.000 t del mes anterior y el Reino Unido que pasa a 1,14 millones de toneladas frente a las 943.00t del mes anterior.

Previsión para España:

A nivel nacional las lonjas han sufrido bajadas en las últimas jornadas presionadas por una mercancía en los puertos que aprieta aún más los precios en los litorales y que sumado a unos consumos que continúan sin recuperarse no da otra opción que la de la bajada de los precios.

La mercancía nacional permanece en un periodo de espera ya que la oferta sigue siendo escasa a pesar de la presión de las importaciones, si bien comienza a notarse un incremento de esta oferta en los últimos días con las liquidaciones de cebada en la mayoría en buena parte del territorio.

Las dudas que se presentan ahora se centran en cuantificar el nivel de stocks en las distintas zonas, que si bien no son altos, parecen suficientes ante una mercancía en los puertos que no para de llegar y unos consumos que no consiguen recuperarse por el momento de la caída de los últimos meses.