TRIGO

La perspectiva para el trigo estadounidense 2021/22 este mes es de suministros estables, más bajos uso interno, exportaciones reducidas y existencias finales más altas. El consumo de alimentos se reduce en 3 millones bushels a 959 millones y el trigo duro representa la reducción total. esto es principalmente basado en el último informe de productos de molienda de harina de NASS. El uso de semillas se revisa a la baja 2 millones de bushels a 64 millones en la incorporación de los datos de uso de semillas de NASS para los dos primeros trimestres de la campaña de comercialización. El uso de semillas también se revisa para los dos años anteriores con datos NASS actualizados. Las exportaciones se reducen en 15 millones de bushels a 810 millones en desaceleración Ventas y envíos de exportación con descuentos para Hard Red Winter y White. Proyectado Las existencias finales de 2021/22 aumentan en 20 millones de bushels a 648 millones, pero siguen siendo el 23 por ciento menor que el año pasado. El precio agrícola promedio de temporada proyectado (SAFP) aumenta $ 0.15 por bushel a $ 7.30 en los precios NASS informados hasta la fecha y las expectativas de efectivo y precios de futuros para el resto de 2021/22. Este sería el SAFP más alto desde 2012/13.

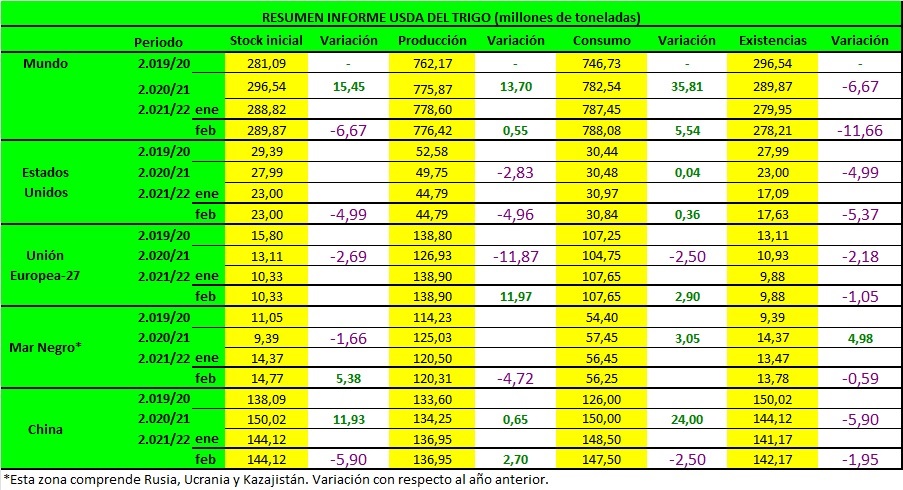

La perspectiva mundial de trigo para 2021/22 es de menor oferta, mayor consumo, aumento del comercio y reducción de las existencias finales. Se prevé que los suministros caigan en 1,1 millones toneladas a 1.066,3 millones, ya que la producción reducida compensa con creces las existencias iniciales más altas. La mayoría de las disminuciones de producción se dan en Oriente Medio, donde tanto Irak como Siria se reducen debido a las prolongadas condiciones secas. Consumo mundial proyectado para 2021/22 se eleva 0,6 millones de toneladas a 788,1 millones en mayor alimentación y uso residual más de compensar el menor uso de alimentos, semillas e industria. El mayor uso de piensos y residuos. los cambios son para Canadá y China. Canadá se recauda de 1,7 millones a 4,5 millones como el El informe de existencias del 31 de diciembre de Statistics Canada indicó mayor agosto-diciembre desaparición de lo que se esperaba. China se rebaja 1,0 millón de toneladas a 35,0 millones dado que los precios internos del trigo ya no tienen descuento en comparación con el maíz, y las subastas de trigo han no ha sido tan activo este año. El comercio mundial proyectado para 2021/22 aumenta en 2,3 millones de toneladas a 206,7 millones, principalmente en mayores exportaciones de India y Argentina. Las exportaciones de la India aumentan a 7,0 millones de toneladas, lo que sería un récord: superar las exportaciones de 2012/13. El ritmo de exportación de la India continúa ser robusto, y sus precios son competitivos en los mercados asiáticos. Se elevan las exportaciones argentinas 0,5 millones de toneladas a un récord de 14,0 millones en un fuerte ritmo inicial. Las existencias finales mundiales proyectadas para 2021/22 se reducen en 1,7 millones de toneladas a 278,2 millones con reducciones para Canadá e India parcialmente compensadas por aumentos en los Estados Unidos y Ucrania. Las existencias mundiales ahora se proyectan en un mínimo de 5 años.

MAIZ

A nivel mundial, el USDA espera una producción algo menor (1.205,35MT vs 1.206,96Mt del mes pasado), reflejando principalmente disminuciones en Brasil (-1Mt) y Paraguay que se compensan parcialmente con un aumento en Filipinas. La producción de maíz de Brasil se reduce debido a las expectativas de menor rendimiento para el maíz de primera cosecha. La producción de maíz de Paraguay ha disminuido debido a que el calor extremo y la sequía reducen drásticamente las perspectivas de rendimiento.

Los principales cambios en el comercio para la campaña 2.021/22 incluyen menores exportaciones de maíz para Paraguay.

Respecto a la campaña 2.020/21, las exportaciones de Argentina y Brasil son mas altas en función de los envíos observados hasta la fecha. Para la campaña 2.021/22 suben las importaciones de maíz para Irán y Canadá.

Las existencias finales de maíz a nivel mundial han disminuido (302,22Mt vs 303,07Mt) principalmente como reflejo de una reducción prevista para Brasil (5,33MT vs 6,23Mt) que se ve compensada en parte por un aumento para Argentina (2,43Mt vs 2,13Mt del mes pasado).

SOJA

La perspectiva de la soja de EE. UU. para 2021/22 de este mes es de una mayor trituración de soja y existencias finales más bajas. La trituración de soja se pronostica en 2.215 millones de bushels, un aumento de 25 millones desde el mes pasado por márgenes favorables de molienda y mejores perspectivas para la soja exportaciones de harina. Las exportaciones de harina de soja se reducen para Argentina, Brasil y Paraguay a medida que los cultivos reducidos por la sequía limitan las perspectivas de aplastamiento. Con las exportaciones de soja sin cambios. las existencias se reducen 25 millones de bushels a 325 millones.

Las previsiones mundiales de oferta y demanda de soja para 2021/22 incluyen una menor producción, trituración, exportaciones y existencias. La producción mundial de soja se reduce en 8,7 millones de toneladas hasta las 363,9millones por la sequía en América del Sur. La cosecha de soja de Brasil se reduce en 5 millones de toneladas a 134 millones, Paraguay se rebaja 2,2 millones a 6,3 millones, y Argentina también se rebaja en 1,5 millones a 45 millones. Las exportaciones y el aplastamiento se reducen en los tres países. Menores suministros y los precios más altos reducen la demanda mundial de harina, particularmente para China.