TRIGO

1.1 La previsión para EEUU:

Las condiciones meteorológicas son propicias para otro mal comienzo de la cosecha de trigo duro rojo de invierno en EEUU. La Niña está dando vueltas, y eso probablemente signifique una tercera sequía consecutiva en las llanuras del sur de los EEUU.

Los modelos meteorológicos del Centro de Predicción del Clima de EEUU, el Conjunto de Modelos Múltiples de América del Norte y el Centro Europeo de Pronósticos Meteorológicos a Medio Plazo predicen unos meses de octubre, noviembre y diciembre con escasas precipitaciones en las regiones donde se cultiva el trigo de invierno, especialmente en Oklahoma y Texas e incluso en Kansas.

Aaron Harries, vicepresidente de investigación y operaciones de la Comisión de Trigo de Kansas, añade que, en la mayoría de estos modelos pronosticados, La Niña no se desvanece hasta finales del invierno o principios de la primavera, lo que son malas noticias para las planicies altas centrales.

Por otro lado, en su informe de septiembre, la perspectiva de stocks y consumo del USDA para el trigo 2.022/23 en EEUU no ha cambiado respecto al mes pasado. El precio agrícola promedio de la temporada 2.022/23 proyectado (SAFP) se reduce $ 0.25 por bushel hasta los $ 9.00 sobre los precios NASS informados hasta la fecha y las expectativas de precios al contado y de futuros el resto de 2.022/23. A pesar de esta reducción, la cifra de $ 9.00 por bushel seguiría siendo un récord.

1.1 La previsión para Argentina:

Los productores argentinos de trigo están comenzando a abandonar algunas zonas de cultivo de trigo debido a la sequía prolongada, según advirtió el pasado jueves 17 de septiembre la Bolsa de Cereales de Buenos Aires. Una preocupación para la nación sudamericana, ya que los productores lidian con la falta de lluvia.

El área de siembra de trigo 2.022/23 se estima en 6,1 Mill/has, aunque actualmente no tiene un pronóstico oficial.

La BCBA estima que en el último mes el porcentaje de la superficie sembrada con trigo con humedad regular o seca pasó del 29% al 46%, mientras que el porcentaje de superficie en condiciones regulares a malas pasó del 18% al 34%.

La siembra de trigo se completó hace meses y se espera que la cosecha comience a finales de octubre y noviembre.

Las principales zonas agrícolas de Argentina se enfrentan a las condiciones más secas en 30 años, lo que genera temores sobre una nueva “gran sequía” y también el estancamiento de la siembra de maíz.

1.2 La previsión para Brasil:

Brasil importará un poco más de trigo en la temporada 2.022/23 a pesar de una producción en niveles récord. Esto se debe que los niveles de stocks de esta campaña son muy bajos, según la consultora StoneX.

StoneX estima estas importaciones en una cifra de 6,2 Mill/tns, por encima de los 6,08 millones de 2.021/22 y en su mayoría proviene de Argentina. «Las importaciones deberían crecer ligeramente este año, con los precios de Argentina más atractivos para el primer semestre de 2023», comentó la consultora.

La cosecha de cereales de Brasil, por su parte, sería de 9,67 Mill/tns, un 16,2% más que en el ciclo anterior, con un clima que ha sido favorable para el desarrollo de los cultivos.

Por su parte, las exportaciones de trigo de Brasil en 2022/23 se estimaron en 2,5 millones de toneladas, frente a los 3 millones de toneladas de la campaña previa.

Según StoneX, las exportaciones deberían ser menores esta temporada porque, aunque Rio Grande do Sul se encamina a una producción superior a 4,5 Mill/tns, el saldo exportable sería de 2,5 Mill/tns debido a las bajas existencias de la cosecha 2.021/22.

Las existencias finales de la nueva cosecha deberían acercarse a 1,4 Mill/tns frente a las 959.000 toneladas de la 2.021/22.

1.1 La previsión para la UE:

La consultora Strategie Grains elevó sus previsiones para la producción de trigo, con una cosecha de 124,1 Mill/tns, frente a los 123,3 millones del mes pasado. Sin embargo, esta cifra es un 4,4% inferior a la del año pasado.

Sin embargo, redujo su estimación para las exportaciones de trigo blando de la UE, después de que comenzaran a un ritmo rápido debido a la escasa competencia de los exportadores del Mar Negro. Ahora se esperan 28,7 Mill/tns, por debajo de los 29 millones previstos en agosto, y en línea con la campaña 2.021/22.

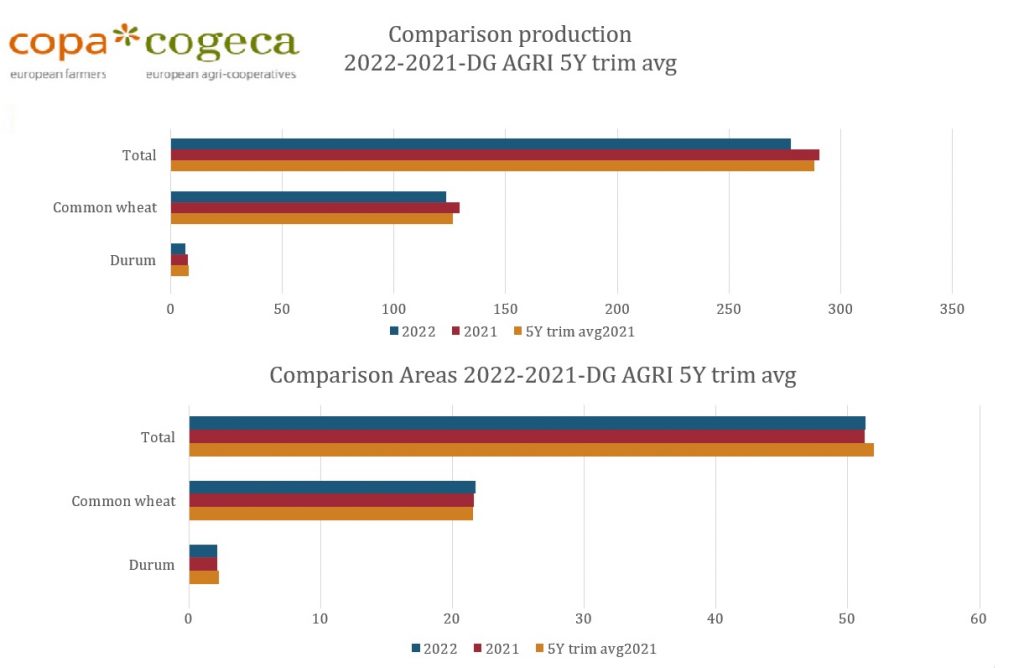

Según el COPA – COGECA, la producción de trigo alcanzaría los 125,6 Mill/tns, con una reducción del 2,5% con relación a 2.021. Con una superficie que se mantiene estable en los 21,7 Mill/has la explicación hay que buscarla en una disminución de los rendimientos que han caído un 2,7% con los 5.800 kilos por hectárea alcanzados en 2021.

Por lo que se refiere al trigo duro, la superficie total, en 2022, se ha situado en los 2,1 millones de hectáreas, 39.300 (-1,8%) mientras que la producción alcanzaría, según el COPA – COGECA, en los 7,4 Mill/tns, 594.000 toneladas menos que en la campaña previa (-7,4%). Ese descenso obedece a la reducción de los rendimientos que caen un 5,8% hasta los 3.400 kilos por hectárea en el conjunto de la UE.

Según el Servicio de Estadística y Previsión del Ministerio de Agricultura y Soberanía Alimentaria, la producción de trigo blando francés se estima en 33,9 Mill/tns, lo que supone un descenso del 3% respecto a la media quinquenal.

Respecto al trigo duro, con una disminución de las superficies de casi un 13% en el año y un ligero descenso de los rendimientos con respecto a la campaña anterior, la cosecha se estima en 1,4 Mt por el SSP, con marcados contrastes regionales. Esta heterogeneidad también se refleja en la calidad, que es globalmente satisfactoria. Así, los contenidos de proteínas alcanzan regularmente el 14%, con la excepción del sudeste. En general, los pesos específicos son satisfactorios; muy variables en las cuencas occidentales y sudoccidentales, son correctos en el sureste y muy buenos en el centro.

Tras un comienzo de año seco, en Francia, la falta de lluvias continuó en primavera, unida a unas temperaturas anormalmente altas. Estas condiciones meteorológicas excepcionales provocaron una disparidad sin precedentes en los rendimientos de la mayoría de los principales cultivos.

Tras la sequía, el segundo factor que más preocupa los productores de trigo franceses es la escasez de fertilizantes.

Para la cosecha de trigo de este año, los agricultores consiguieron, en general, obtener suficiente fertilizante para los trabajos de campo de la primavera boreal. Sin embargo, la reducción de los flujos de gas ruso ha provocado una nueva interrupción en la producción de fertilizantes en Europa, lo que crea incertidumbre sobre el año 2023, según la AGPB. Para esta agrupación de productores, los agricultores franceses se encuentran actualmente un 20% por debajo del nivel de cobertura de fertilizantes de hace un año.

«Nos enfrentamos a una incertidumbre total», dijo Cedric Benoist, secretario general adjunto de la AGPB.

«Dependiendo de las declaraciones políticas, tenemos fluctuaciones en el mercado del gas y plantas de producción que cierran. De momento soy bastante pesimista sobre la disponibilidad de abono».

El abono nitrogenado es una preocupación especial para los productores de trigo, ya que contribuye tanto al rendimiento como al contenido en proteínas.

1.1 La previsión para Rusia:

Si bien Rusia espera una cosecha récord de trigo, las exportaciones en julio y agosto, los dos primeros meses de la nueva temporada, cayeron un 22 % hasta los 6,3 Mill/tns con respecto al año anterior, según datos de envío del sistema operativo logístico ruso.

Desde el comienzo de la nueva temporada, los envíos de trigo ruso ya no están restringidos por una cuota de exportación que estuvo vigente durante la segunda mitad de la temporada anterior para proteger los stocks internos, pero se culpa a las sanciones económicas que siguieron a la invasión rusa de Ucrania el 24 de febrero. por el gobierno por obstaculizar los envíos.

Rusia es el mayor exportador de trigo del mundo, principalmente a Oriente Medio y África, y la consultora agrícola Sovecon ha estimado una cosecha récord de 94,7 Mill/tns en 2.022. Si bien la Unión Europea y Estados Unidos han subrayado que los alimentos y los fertilizantes no son objeto de sanciones, Rusia sostiene que los banqueros, las aseguradoras y los transportistas se han mostrado cautelosos a la hora de hacer negocios.

Los agricultores rusos también se han mostrado reacios a vender trigo con un rublo fuerte y los altos impuestos a la exportación lo hacen menos atractivo, mientras que algunos clientes europeos ponderaron sus pedidos a principios de año, señaló el instituto IKAR.

IKAR prevé que los envíos aumenten a 4 Mill/tns en septiembre, aunque aún estarían por debajo de los 4,7 millones exportados un año antes.

Esta consultora informó el pasado jueves 8 de septiembre que Rusia ya ha batido su récord de cosecha de trigo de 86 Mill/tns este año.

1.2 La previsión para Ucrania:

Ucrania informó que tendrá una menor producción de trigo en 2023. El país europeo sostuvo que espera una caída de entre un 30% y un 40% en el área de siembra con este cultivo. Las proyecciones anticipan una producción de 15 Mill/tns.

El Consejo Agrario de Ucrania comparó la próxima cosecha con los 19 Mill/tns que se produjeron en 2.022 y los 32,2 millones que se cosecharon en 2.021.

El Consejo Agrario, organización que representa a los productores agrícolas calcula que el rendimiento del trigo en 2.023 podría mantenerse en un nivel relativamente bajo de 4 toneladas por hectárea debido a una posible disminución en el uso de fertilizantes.

Por su parte, el ministro de Agricultura, Mykola Solsky declaró que la superficie sembrada con trigo de invierno para la cosecha 2.023 caerá al menos un 20 % respecto a 2.022. En este sentido, los números oficiales son mejores que los del Consejo Agrario.

Producto de la guerra, la ocupación dejó una gran parte de la superficie sembrada en poder de Rusia. Los números señalaron que Ucrania sembró alrededor de 6 Mill/has de trigo de invierno en la campaña 2.022.

En declaraciones más recientes, El ministerio de agricultura ucraniano ha declarado que a fecha 6 de septiembre los agricultores ucranianos han sembrado las primeras 5.170 hectáreas de trigo de invierno para la cosecha de 2.023.

La cartera no proporcionó una previsión de siembras, pero el ministro Mykola Solsky estimaba que la superficie podría caer a 3,8 Mill/has desde los 4,6 millones del año anterior debido a la invasión rusa.

1.3 La previsión para Egipto:

Los agricultores egipcios han suministrado este año al gobierno una cantidad sin precedentes de 4,2 Mill/tns de trigo, lo que representa la mitad de la producción de trigo de Egipto este año.

El ministro de Abastecimiento y Comercio Interior, Ali Moselhi, dijo que la cantidad de trigo vendido por los agricultores al gobierno este año refleja la respuesta positiva de los productores al mejor precio ofrecido por el gobierno este año por el trigo.

Es la primera vez que Egipto recolecta más de 4 Mill/tns de trigo local, dijo el presidente de la Compañía General Estatal de Silos y Almacenamiento, Kamal Hashim.

La oferta local de trigo ha pasado de 3,5 Mill/tns en 2.021 a 4,2 millones este año, impulsando las reservas estratégicas de trigo para cubrir el consumo local hasta enero de 2.023 según comunicados oficiales. El aumento, según el Ministerio de Agricultura, es el resultado de aumentar la cantidad de tierra dedicada al cultivo de trigo en más de 400.000 feddans (1 feddan = 0,42 Has).

No obstante, el ministro de Abastecimiento dijo que Egipto necesita importar 5 Mill/tns de trigo para el año fiscal 2.022/23. El país importó 5,5 millones en 2.021, una gran caída desde los 12,8 Mill/tns de trigo importado en 2.020.

1.4 La previsión para el resto del mundo:

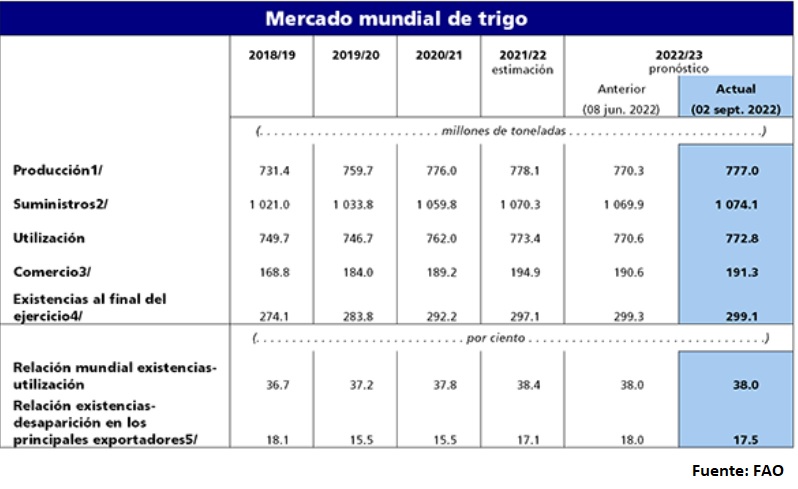

El pronóstico de la FAO sobre la producción mundial de trigo en 2022 se ha incrementado en 6,7 mill/tns este mes y actualmente se prevé que alcance los 777 millones, apenas una fracción por debajo de la producción de 2021.

La mejora de las perspectivas se debe principalmente a las condiciones atmosféricas propicias en Canadá y en EEUU, que impulsan las perspectivas de rendimiento y refuerzan las expectativas de recuperación de la producción en 2022, así como en la Federación de Rusia, donde es probable que la producción de trigo alcance un máximo histórico, ya que una racha prolongada de buen tiempo reforzó las expectativas de rendimiento de la cosecha de primavera. Las estimaciones oficiales publicadas recientemente también indican una producción mayor de lo previsto anteriormente en China.

Por el contrario, la continua escasez de precipitaciones en gran parte de la Unión Europea tuvo repercusiones negativas en la producción de trigo, que este mes se ha reducido moderadamente.

Respecto al consumo, las perspectivas de la FAO de un aumento de la producción de trigo han determinado un incremento de 2,2 mill/tns de las previsiones sobre la utilización de trigo en 2022/23, que ahora se estima que se mantenga cerca del nivel de 2021/22 (773 mill/tns), con un aumento previsto de su consumo anual como alimento que compensará la contracción esperada en su uso como pienso.

El pronóstico de la FAO sobre el comercio mundial de trigo en 2022/23 (julio/junio), cifrado en 191,3 mill/tns, se mantiene prácticamente sin variaciones desde julio y sigue apuntando a un descenso del 1,8 % respecto al nivel de 2021/22 (julio/junio). Las perspectivas de aumento de las exportaciones de trigo procedentes de Canadá y de la Federación de Rusia, impulsadas por previsiones de aumento de la producción, se ven contrarrestadas por la reducción prevista de los envíos de la Unión Europea, a consecuencia del empeoramiento de las perspectivas de producción, y de la India, donde se prevé que los esfuerzos del país por controlar la subida de los precios internos mediante restricciones a la exportación de trigo originen una reducción de las exportaciones. Aunque Ucrania reanudó en agosto los envíos de cereales desde sus puertos en el Mar Negro como parte de la Iniciativa de Granos del Mar Negro, hasta el momento los envíos han sido en su mayor parte de maíz, por lo que el pronóstico de la FAO sobre las exportaciones de trigo por parte de Ucrania se mantiene sin variaciones en 10 mill/tns.

MAIZ

1.1 La previsión para EEUU:

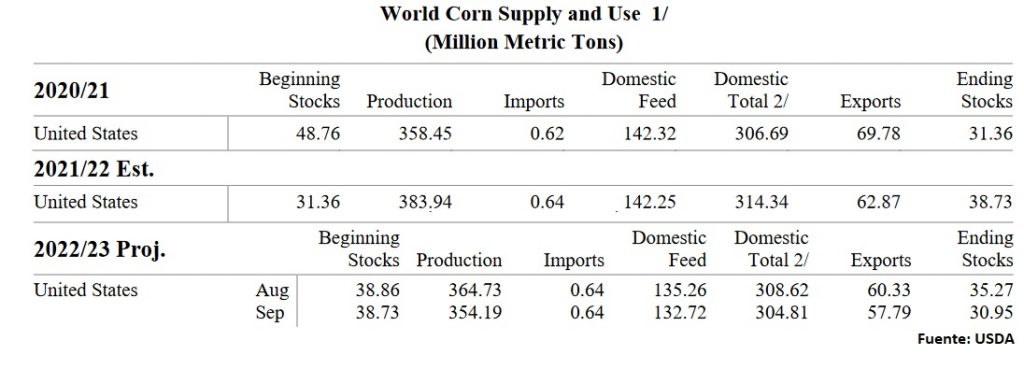

La estimación del USDA de este mes para el maíz estadounidense 2.022/23 es de una producción de 354,19 Mill/tns vs 364,73 millones del mes pasado debido a las reducciones en la superficie cosechada y a la reducción en los rendimientos (el rendimiento promedio nacional se pronostica en 172.5 bushels por acre; 2,9 bushels menos que el mes pasado). El área cosechada se pronostica en 80,8 Mill/acres, 1 millón de acres menos que lo estimado en agosto.

Las exportaciones disminuyen hasta los 57,79 Mill/tns (60,33 millones en agosto).

El USDA calcula un consumo total de maíz de 304,81 Mill/tns por debajo de los 308,62 millones de agosto. El uso para la elaboración de piensos y otros usos residuales se reduce en base a una cosecha más pequeña y unos precios que se esperan sean más altos.

Todo esto arroja unos stocks finales de 30,95 Mill/tns vs los 35,67 millones del mes pasado.

Las existencias iniciales proyectadas por el USDA para la campaña 2.022/23 son ligeramente más bajas que el mes pasado (0,13 Mill/tns) a causa de los cambios en las cifras de exportación y maíz utilizado para etanol en la campaña 2.021/22.

Por su parte, la consultora StoneX rebajó el pasado jueves 1 de septiembre su estimación de rendimiento del maíz estadounidense 2.022 a 173,2 bushels por acre desde los 176 bushels por acre de su informe publicado el 2 de agosto. También redujo su previsión de producción de maíz a 14.168 Mill/bushels bushels desde los 14.417 millones anteriores.

1.1 La previsión para Argentina:

Las principales zonas agrícolas de Argentina se enfrentan a las condiciones más secas en alrededor de 30 años, lo que genera temores sobre una nueva “gran sequía” y el estancamiento de la siembra de maíz en el tercer exportador mundial del grano.

Cristian Russo, jefe agrónomo de la bolsa de granos de Rosario estima que es una de las situaciones más complejas para el maíz argentino en las últimas décadas, con el peor escenario de siembra de maíz en los últimos 27 años.

En Argentina, el final de septiembre generalmente anuncia el comienzo de una primavera más húmeda, pero se espera que un tercer patrón meteorológico consecutivo de La Niña limite las precipitaciones.

1.2 La previsión para Brasil:

En su último informe mensual de la campaña, CONAB estimó la superficie total sembrada en 74,3 mill/has, un crecimiento del 6% (más de 4 millones de hectáreas), respecto de la campaña 2.020/21.

El aumento de la siembra fue impulsado principalmente por los dos principales cultivos de Brasil, la soja y el maíz, en 1,9 y 1,6 Mill/has, respectivamente.

Para el maíz, la superficie ha aumentado en el segundo cultivo, sembrado después de la cosecha de soja, que a su vez ha avanzado en general en las tierras que antes se destinaban a pastos.

La cosecha total de maíz de Brasil para 2.021/22, se estimó en 113,3 mill/tns, por debajo de los 114,69 millones de la previsión de agosto, pero con un aumento del 30,1% respecto a la campaña 2020/21, gracias a la recuperación de los rendimientos tras la grave sequía de la temporada anterior.

Se espera que las exportaciones de maíz alcancen los 37 mill/tns, 500.000 tns menos que en la previsión de agosto, pero muy por encima de los 20,8 millones de 2.020/21.

Respecto al avance de siembra, los agricultores brasileños en los estados del centro-sur han plantado a 6 de septiembre el 9% del área de maíz destinada a la primera cosecha de la campaña 2.022/2023, en comparación con el 10,1% en el mismo momento del ciclo pasado (Fuente: Ag Rural).

Además de los estados de Rio Grande do Sul y Santa Catarina, que habían estado sembrando maíz por primera vez desde mediados de agosto, ahora se sumaron los productores de Paraná.

Salvo algunas heladas en Rio Grande do Sul el mes pasado, en general las condiciones climáticas han sido favorables para la siembra y para las etapas iniciales de desarrollo de los cultivos en los tres estados del sur.

AgRural pronostica que los agricultores brasileños producirán 28,2 mill/tns de maíz en la primera cosecha de esta temporada, frente a los 24,8 millones de la última, cuando la sequía redujo drásticamente los rendimientos y la producción en algunas áreas.

Al mismo tiempo que se siembra el nuevo maíz, los agricultores brasileños casi terminan de cosechar su segunda plantación del cereal.

Esta segunda cosecha representa alrededor del 70-75% de la producción brasileña total. Con el cereal cosechado en el invierno austral, Brasil compite con proveedores como Estados Unidos en los mercados globales de exportación.

Las exportaciones de Brasil deberían alcanzar entre 6-7,88 Mill/tns en septiembre, según datos de la Asociación Nacional de Exportadores de Cereales (ANEC) publicados el martes 13 de septiembre.

La semana anterior, la entidad preveía que los envíos de maíz alcanzasen los 6,31 Mill/tns en el mes.

Si se confirma el volumen de 7,88 millones de toneladas, las exportaciones de maíz habrán aumentado un 210% en comparación con los 2,54 Mill/tns enviadas en septiembre de 2.021.

Este año, además de una «safrinha» récord, el país cuenta con una mayor demanda externa para cubrir el hueco en el mercado internacional dejado por Ucrania, debido a la guerra.

1.1 La previsión para la UE:

Las Organizaciones y las Cooperativas Agrarias europeas sitúa las hectáreas dedicadas a maíz en 8,8 Mill/has, un 2% menos que en 2021 (-185.100 has).

Es en este cereal donde se ve la mayor caída de rendimientos dentro de la UE, con una reducción del 19,2% al situarse en los 6.200 kilos por hectárea, 1.500 kilos menos que en 2021.

Por su parte, la consultora Strategie Grains recortó de forma drástica su previsión para la cosecha de este año en la Unión Europea, debido a nuevos daños por el clima seco que probablemente obligará al bloque a importar grandes volúmenes en esta campaña, especialmente de Ucrania.

La consultora elevó su previsión de importaciones de maíz ucraniano en la UE a 10,4 Mill/tns esta temporada, frente a los 9 millones previstos en agosto. Esta cifra se compara con los 8 millones de la campaña 2.021/22.

Aunque la mayor parte del maíz ucraniano no se cultiva en zonas de guerra, sigue habiendo incertidumbre sobre la cantidad que el país podrá exportar esta temporada, especialmente si el conflicto se prolonga.

Strategie Grains ha reducido en su último informe su previsión de cosecha de maíz 2.022 en la UE a 52,9 Mill/tns frente a los 55,4 millones estimados en agosto, que ya era el nivel más bajo en 15 años. Su última previsión supondría un descenso del 24,4% respecto al año pasado.

El mercado europeo se perfila como extremadamente ajustado y sin perspectivas de un alivio significativo del mercado mundial. El nivel final de las exportaciones de maíz ucraniano es ahora la de referencia del equilibrio potencial en el mercado europeo, y posiblemente también en el mercado mundial.

1.2 La previsión para Ucrania:

La cosecha de maíz de este año en Ucrania caería a 30,24 Mill/tns ya que es probable que se coseche una superficie menor en el contexto de la guerra, según la consultora francesa Agritel.

La estimación supondría un descenso de casi 12 Mill/tns respecto a la cosecha récord de 2.021, pero estaría apenas por debajo del promedio quinquenal.

Aunque la mayor parte del maíz se cultiva en el centro de Ucrania, que no ha sido ocupada por Rusia, las dificultades para acceder a los campos en varias regiones en la primavera debido a los combates activos habrían llevado a una caída en la superficie prevista para la cosecha.

La superficie total de maíz de 2.022/23 en Ucrania se estimó en 4,28 Mill/has, por debajo del récord de 5,5 Mill/has de 2.021/22, con pérdidas entre la superficie sembrada y la cosechada estimadas en un 7,7%.

Agritel espera que el rendimiento de la cosecha de maíz en el país descienda a un promedio de 7,06 toneladas por hectárea desde las 7,7 toneladas por hectárea de la temporada pasada pero todavía un 4,4% por encima del promedio de cinco años, debido a un clima favorable en la mayoría de las regiones productoras de referencia.

Sin embargo, subraya que la guerra, la falta de almacenamiento y los costos de secado especialmente elevados podrían llevar a algunos agricultores a posponer la cosecha de maíz a la primavera. De ser así, la estimación de rendimientos podría revisarse a la baja.

1.3 La previsión para el resto del mundo:

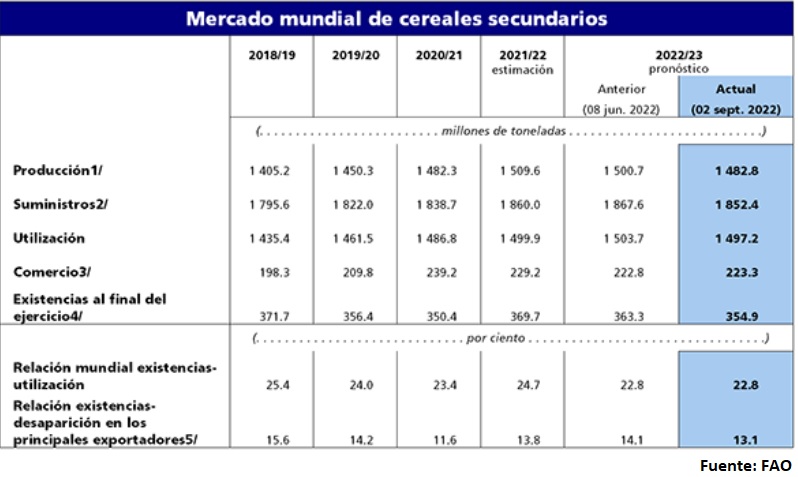

Las persistentes condiciones de sequía en los países del hemisferio norte han provocado una reducción significativa del último pronóstico de la FAO sobre la producción de cereales en 2022. La producción mundial de cereales en 2022, cifrada en 2.774 mill/tns, se ha rebajado en 17,2 millones respecto al informe anterior y actualmente se prevé que disminuya en un 1,4 % (38,9 millones de toneladas) en términos interanuales.

El grueso de la revisión a la baja de este mes interesa a los cereales secundarios, con una producción mundial estimada en 1.483 mill/tns, esto es, 17,9 mill/tns por debajo de las expectativas del último informe y un 1,8 % (26,8 mill/tns) menos que en 2021. La mayor parte de la disminución prevista guarda relación con la producción de maíz en la Unión Europea, donde se estima que las condiciones atmosféricas excepcionalmente calurosas y secas imperantes desde finales de la primavera harán descender los rendimientos en un 16 % en comparación con el promedio quinquenal anterior. Del mismo modo, las perspectivas acerca de la producción de maíz en los Estados Unidos de América se han reducido de forma moderada, fundamentalmente a causa de las condiciones atmosféricas desfavorables en la región del Medio Oeste, que han determinado un empeoramiento de las perspectivas de rendimiento.

Estos descensos contrarrestan con creces las revisiones al alza de las previsiones sobre la producción de maíz, basadas en las expectativas de aumento del rendimiento en la Argentina y en Ucrania, donde se sigue previendo que la producción disminuirá un 38 % en términos interanuales.

A raíz de las expectativas del aumento de la producción de maíz en Ucrania, el pronóstico de la FAO sobre las exportaciones de maíz ucraniano en 2022/23 se incrementaron en 2 Mill/tns, ubicándose en 17 millones. También se prevén envíos de maíz mayores de lo anteriormente previsto desde la Argentina y el Brasil, a consecuencia de la cuantía de las cosechas, casi sin precedentes en el primer caso y récord en el segundo. Estas revisiones, sumadas al aumento previsto de las compras de maíz en la Unión Europea para compensar la disminución pronosticada de la producción, se traducen en una revisión al alza de 3,4 Mill/tns de las previsiones de la FAO sobre el comercio mundial de maíz en 2022/23 (julio/junio), que se sitúa ahora a la par del nivel estimado de 181 mill/tns en 2021/22.

Los fondos de inversión por su parte temen que EEUU no logre en esta campaña 2.022/23 recomponer reservas internas de maíz, las cuales se encuentran en niveles muy bajos en términos históricos.

Para colmo, buena parte de la producción de maíz en China y Europa está en riesgo por sequías intensas, mientras que la consolidación de una tercera fase “Niña” podría recortar buena parte de la cosecha de maíz sudamericana.

La estimación del USDA para el maíz 2.022/23 es de una disminución en la producción (1.172,58 Mill/tns vs 1.179,61 Mill/tns de agosto). Los aumentos para China, Ucrania, Canadá y Mozambique no consiguen compensar las reducciones para la UE y Serbia. La producción de maíz de China aumenta debido a las abundantes lluvias en el noreste y las llanuras del norte de China, que impulsan las perspectivas de rendimiento. El USDA eleva la producción de maíz en Ucrania ante las expectativas de unos mayores rendimientos, al igual que en Canadá. La producción de maíz de la UE se reduce en función de las reducciones para Francia, Rumania y Alemania.

El USDA estima para este mes unas exportaciones de 183,58 Mill/tns (185,62 Mill/tns en agosto). Los principales cambios en el comercio mundial para 2.022/23 incluyen mayores exportaciones de maíz para Ucrania, pero una reducción para los Estados Unidos. Se reducen las importaciones de maíz para Canadá y Vietnam.

El USDA estima un consumo total de 1.180,18 Mill/tns (1.184,77 millones en agosto). Esto da como resultado una caída de los stocks finales (304,53 Mill/tns vs 306,68 millones del mes pasado).

SOJA

1.1 La previsión para EEUU:

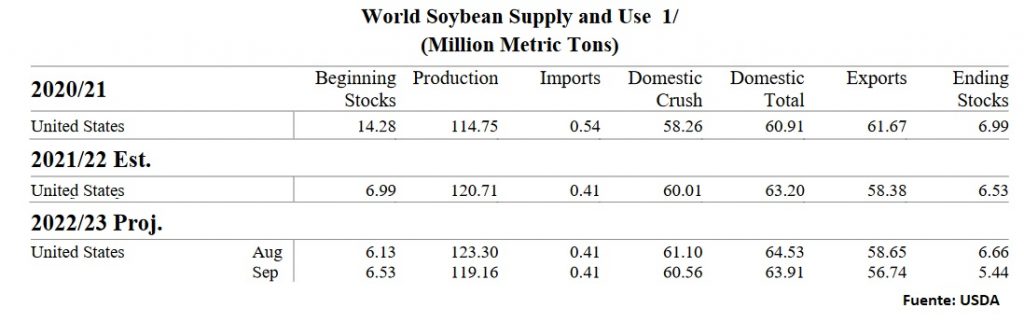

La estimación del USDA de este mes para la soja estadounidense 2022/23 EEUU es de una producción de 119,16 Mill/tns vs 123,30 millones del mes pasado debido a una menor área cosechada y a peores rendimientos. El área cosechada ha bajado 0,6 millones desde la previsión de agosto. El pronóstico de rendimiento del USDA para la soja este mes es de 50,5 bushels por acre; 1,4 bushels menos que el mes pasado. El pronóstico para la molturación se reduce en 20 millones de bushels.

Las exportaciones caen hasta los 56,74 Mill/tns (58,65 millones en agosto), debido a la reducción de stocks.

El USDA calcula un consumo total de soja para EEUU de 63,91 Mill/tns, cifra muy parecida a los 64,53 millones calculados en agosto. Todo esto arroja unos stocks finales de 5,44 Mill/tns vs los 6,66 millones del mes pasado.

El ritmo de procesamiento de soja en Estados Unidos habría caído en agosto respecto al mes previo, ya que algunas molturadoras dejaron de funcionar por mantenimiento antes de la cosecha del Medio Oeste.

Se estima que los miembros de la NOPA, que manejan alrededor del 95% de toda la soja procesada en Estados Unidos, procesaron 166,11 millones de bushels de soja el mes pasado, según el promedio de las estimaciones de nueve analistas.

Si se confirma la cifra, sería un 2,4% menos que los 170,22 millones de bushels que los miembros de la NOPA procesaron en julio, pero un 4,6% más que la molienda de agosto de 2021, de 158,843 millones de bushels.

Las estimaciones para agosto de 2022 oscilan entre 162,5 millones y 171,5 millones de bushels, con una mediana de 166,5 millones de bushels.

Se prevé que las existencias de aceite de soja de los miembros de la NOPA al 31 de agosto hayan descendido por sexto mes consecutivo a un mínimo de 13 meses.

La condición de la soja 2.022 de EEUU disminuyó un 1% la semana pasada hasta un 56% calificada como buena/excelente. El 97 % de la soja está cuajada de vainas en comparación con el 96% del año pasado y el 8% de media. La soja tiene un 22% de hojas caídas en comparación con el 35% del año pasado y el 28% promedio.

StoneX elevó su previsión de rendimiento para la soja EEUU en 2022 a 51,8 bushels por acre desde los 51,3 bpa que había pronosticado en agosto. La empresa pronosticó una producción de soja estadounidense de 4.515 millones de bushels, frente a los 4.490 millones anteriores.

1.1 La previsión para Argentina:

Las principales entidades agropecuarias de Argentina recibieron el pasado 5 de septiembre con cautela la puesta en marcha de un «dólar soja» a 200 pesos durante septiembre, una medida impulsada por el ministro de Economía, Sergio Massa, para aumentar las reservas monetarias del país.

El titular de Economía anunció la creación de un nuevo régimen cambiario que permitirá acumular como mínimo 5.000 millones de dólares procedentes de la liquidación de la soja hasta el próximo 30 de septiembre.

El presidente de la Sociedad Rural Argentina, Nicolás Pino, consideró esta medida como «un primer paso» hacia la «normalización» del sector, algo que pasa, en su opinión, por reducir los impuestos a la exportación, así como la brecha existente entre los diferentes tipos de cambio.

En su opinión, la nueva cotización probablemente se traducirá en un «mayor volumen de liquidación», motivado especialmente por la próxima campaña de siembra gruesa, que «requiere mucho dinero para arrancar».

Por su parte, el presidente de la Federación Agraria Argentina, Carlos Achetoni, cuya organización representa a los pequeños y medianos productores, criticó que el «dólar soja» sólo beneficiará a los «sectores concentrados y exportadores», generando una «discriminación» con el resto de las actividades productivas.

Así, en el debut del dólar-soja, hubo operaciones récord. Según los exportadores y el gobierno argentino, el lunes 5 de septiembres hubo operaciones por 1 mill/tns de soja por un valor de U$S 360 millones.

Para comparar la dimensión de lo que pasó ese lunes, para el caso de agosto, con datos hasta el 24, se comercializaron 1,3 Mill/tns de soja.

La cotización de la soja escaló ese día más de $21.500 en la Bolsa de Comercio de Rosario, más del 43% y superó los $72.000 por tonelada, en respuesta al instrumento anunciado por el Gobierno que reconocerá un valor de $200 por dólar para las exportaciones de soja hasta el 30 de septiembre.

A su vez, el Banco Central (BCRA) amplió hoy a todos los productores de soja que exporten su cosecha la posibilidad de depositar los pesos que obtengan de esa venta en las llamadas «cuentas chacareras», que pagan un interés diario equivalente al ajuste del tipo de cambio mayorista del dólar.

La medida fue adoptada a través de la Comunicación A 7595, que permite a los productores depositar el dinero de la liquidación de soja en las cuentas que ya existían, pero, hasta ahora, estaban limitadas al 70% de las exportaciones de soja que se hicieron durante agosto, en el marco del anterior esquema de incentivos «70/30» que perdió vigencia el 31 de agosto último.

Desde que comenzó la actual campaña comercial de soja 2021/22, según indicó la Bolsa de Comercio de Rosario, hubo una ralentización en la comercialización de la oleaginosa por parte de los productores. Realizando un análisis “en valores absolutos” de grano vendido, sin contemplar en el análisis las producciones relativas de cada campaña, a 24 de agosto industriales y exportadores pactaron la compra de 22,7 millones de toneladas de soja (datos oficiales del MAGyP). Ello indica el menor valor absoluto desde la campaña 2003/04, cuando se habían comercializado 21,9 millones de toneladas para el mismo momento del año.

Un total de 5,7 Mill/tns de soja argentina se han vendido desde el inicio de la implementación del nuevo ‘dólar de la soja’ el 5 de septiembre, estimándose nuevas ventas de soja en 2,87 Mill/tns, según datos de la Bolsa de Cereales de Rosario.

1.2 La previsión para Brasil:

Abiove revisó en su último informe su estimación de producción de soja para 2.022 en el país a 126,9 Mill/tns, un 0,2% más que la proyección de agosto.

Abiove también elevó su estimación de molienda de soja para 2.022 a 48,9 Mill/tns, en línea con una fuerte demanda de harina y aceite de soja.

La previsión de exportación de soja de Abiove para este año aumentó a 77 Mill/tns, 200.000 toneladas más que en agosto.

CONAB estima una superficie total sembrada en 74,3 mill/has, un crecimiento del 6% (más de 4 Mill/has), respecto de la campaña 2020/21.

El aumento de la siembra fue impulsado principalmente por los dos principales cultivos de Brasil, la soja y el maíz, en 1,9 y 1,6 millones de hectáreas, respectivamente.

Esta mayor área sembrada garantizó una producción récord a pesar del clima seco que afectó principalmente a la cosecha de soja, sostuvo la entidad.

En el caso de las oleaginosas, la mayor superficie evitó una drástica caída de la producción, afectada por la sequía en el Sur.

“A pesar de haber experimentado adversidades climáticas en algunas regiones productoras, principalmente en los estados del sur del país, esta es la mayor cosecha jamás registrada dentro de la serie histórica de la producción de granos en Brasil», dijo el presidente de la CONAB, Guilherme Ribeiro, en un comunicado.

La soja tuvo un desarrollo marcado por las altas temperaturas y la falta de lluvias en importantes regiones productoras. En Rio Grande do Sul, por ejemplo, la caída registrada superó el 50%.

Pero la CONAB revisó al alza su proyección para la cosecha de soja de Brasil a 125,55 Mill/tns, desde los 124,05 millones de agosto. Aun así, la producción cayó un 9,9% respecto al récord de 2.020/21.

Con una revisión al alza en la estimación, CONAB elevó la previsión de exportación de soja brasileña 2.022 a 77,19 Mill/tns, frente a los 75,23 millones estimados el mes pasado, también por debajo del récord de más de 86 Mill/tns de 2021.

Por su parte, ANEC prevé envíos de 4,471 Mil/tns en septiembre, frente a los 3,916 millones previstos hace una semana y ligeramente por debajo de los 4,7 Mill/tns de septiembre del año pasado. En agosto, Brasil cerró con unas exportaciones de 5,07 Mill/tns.

1.1 La previsión para la UE:

Strategie Grains recortó sus previsiones para las cosechas de girasol y soja de la Unión Europea de este año, alegando los daños causados por el reciente clima seco y caluroso, al tiempo que aumentó sus perspectivas para la colza gracias a una cosecha mejor de lo previsto.

En cuanto a la soja, la consultora redujo su previsión de producción en la UE para 2022 a 2,49 mill/tns desde los 2,78 millones, un 7,3% por debajo del nivel del año pasado.

«Para la semilla de girasol y la soja… el tiempo extremadamente caluroso y seco de las últimas semanas ha reducido los potenciales de rendimiento en la mayoría de los principales países productores europeos», dijo la consultora.

1.2 La previsión para China:

Las importaciones de soja de China cayeron un 24,5 % en agosto en comparación con hace un año debido a los altos precios mundiales y la débil demanda.

China compró 7,17 mill/tns de soja en agosto, frente a los 9,49 millones del año anterior, según datos de la Administración General de Aduanas. Ese es el más bajo para el mes de agosto desde 2014, y también fue inferior a los 7,88 mill/tns de julio.

Los precios mundiales de la soja se han disparado tras el mal tiempo que redujo la producción y las exportaciones de Brasil, el principal proveedor de China. Los precios estaban cerca de una década de alta en junio.

China desaceleró las compras y la demanda también se suavizó, ya que la producción de alimentos para animales se redujo un 7% en julio en comparación con hace un año.

Si bien el balance de oferta y demanda de soja en EEUU es tan ajustado como el del maíz, en el caso de la oleaginosa los administradores de fondos agrícolas no son tan optimistas porque la soja es mucho más sensible al impacto de un eventual recrudecimiento de las tensiones entre EEUU y China.

El conflicto geopolítico generado por la intención del gobierno de Xi Jinping de anexar a Taiwán, una nación democrática, al territorio chino viene promoviendo tensiones crecientes entre la nación asiática y EEUU y sus aliados, las cuales podrían derivar en una “guerra comercial” total.

El maíz, ante un hipotético bloqueo comercial por parte de China, puede redireccionarse hacia Canadá, México, Colombia, Centroamérica, Japón y Corea, mientras que la soja, ante un escenario equivalente, estaría muy comprometida (como ya sucedió durante la “guerra comercial” promovida por Donald Trump contra China) porque la mayor parte de los embarques se destinan a esa nación asiática.

Vale tener en cuenta que los precios de los futuros de granos en el CME reflejan la situación proyectada en EE.UU. y que un conflicto geopolítico y comercial entre EEUU y China provocaría una reconfiguración de los precios FOB estadounidenses respecto de los sudamericanos.

Recordemos que a comienzos de julio de 2018 China comenzó a aplicar un arancel adicional del 25% a la soja estadounidense, entre otros muchos productos, como represalia por la imposición de aranceles equivalentes por parte de EEUU a un conjunto de productos industriales chinos. Debido a las características del mercado global de soja, eso implicó una suerte de “retención” o descuento del valor FOB de la soja estadounidense (Golfo de México), que llegó a registrar un récord histórico de 90 u$s/tonelada en septiembre de ese año respecto de la soja brasileña (Paranaguá).

1.3 La previsión para el resto del mundo:

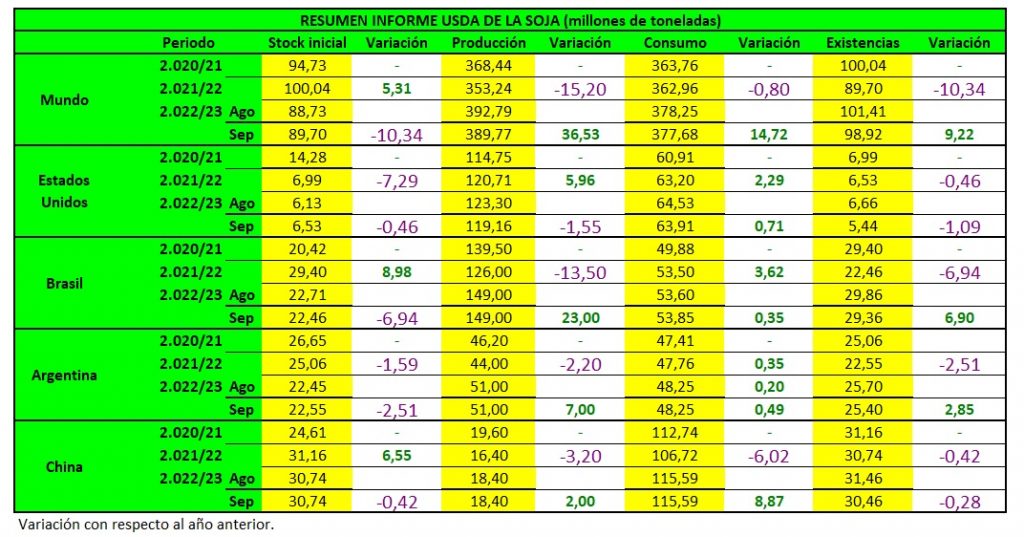

A nivel mundial, la estimación del USDA para la soja 2022/23 es de una disminución en la producción (389,77 Mill/tns vs 392,79 millones de agosto).

El USDA estima para este mes de septiembre unas exportaciones de 167,88 Mill/tns (169,08 millones en agosto) y un consumo total de 377,68 Mill/tns (378,25 millones en agosto).

Esto da como resultado una disminución de los stocks finales (98,92 Mill/tns vs 101,41 millones del mes pasado) principalmente por la disminución de los precios de EEUU y las acciones de China.

El índice de precios del aceite vegetal de la FAO disminuyó un 3,3 % desde julio, alcanzando un nivel ligeramente inferior a agosto de 2021. Los precios mundiales del aceite de soja aumentaron moderadamente debido a la preocupación por el impacto de las condiciones climáticas desfavorables en la producción en los Estados Unidos, pero la ganancia fue más que compensado por cotizaciones más bajas para los aceites de palma, girasol y colza, lo que refleja una mayor disponibilidad de aceite de palma de Indonesia, debido a impuestos de exportación más bajos, y una reanudación gradual de los envíos de aceite de girasol desde los puertos de Ucrania.

CEBADA

1.1 La previsión para la UE:

Strategie Grains prevé una cosecha de cebada en la UE de 51 Mill/tns, por encima de los 50 millones previstos en agosto, pero todavía un 1,5% por debajo del nivel del año pasado.

Según COPA-COCEGA, la cebada es el segundo gran cereal europeo, en lo que a superficie se refiere, alcanzando los 10,3 Mill/has y subiendo casi un 3,1% en comparación con 2.021 al sumar 313.400 toneladas más.

Como en el resto de los cereales de la UE, también se ve una caída de los rendimientos de la cebada, que en este caso es del 3,4% con 4.900 kilos por hectárea. Esto provoca que la producción global también caiga un 0,4% con 51 Mill/tns recogidos (205.400 toneladas menos que en la campaña previa).

Según el Servicio de Estadística y Previsión del Ministerio de Agricultura y Soberanía Alimentaria, la producción de cebada de invierno francesa alcanzaría 8,4 MIlla/tns en 2022, un 2% más que la media de cinco años. A pesar de las condiciones extremas de la primavera, los rendimientos serán superiores a la media quinquenal en la mitad norte del país. En términos de calidad, el contenido de proteínas es bastante homogéneo y se ajusta a las necesidades de los malteros. Las altas temperaturas en el momento del llenado tuvieron efectos contrastados, según el tipo de suelo, sobre los pesos específicos y los calibres, que son heterogéneos, de bajos a altos. Este año, las cebadas de primavera sembradas en otoño presentan un rendimiento y una calidad superiores a los de las cebadas de invierno.

La cebada de primavera se vio especialmente afectada por las condiciones meteorológicas de mayo-junio. La producción se estima en menos de 3 mill/tns, un 8% menos que el año pasado y casi un 16% menos que la media de los últimos cinco años, debido a la fuerte reducción de los rendimientos. El contenido en proteínasbes variable y a menudo elevado. Las calificaciones son de buenas a muy buenas.

1.2 La previsión para Ucrania:

El ministro de agricultura ucraniano Mykola Solsky estima que la superficie de siembra de cebada podría caer a 3,8 Mill/has desde los 4,6 millones del año anterior debido a la invasión rusa.

Esto supondría una reducción de la superficie de siembra de cebada para 2023 del 20% respecto al año pasado.

Respecto a las exportaciones, los datos mostraron que las exportaciones hasta ahora en la temporada de julio de 2022 a junio de 2023 alcanzaban las 525.000 toneladas de cebada.

1.3 La previsión para el resto del mundo:

Para la FAO, los déficits de precipitaciones han repercutido negativamente en las previsiones sobre los rendimientos de la cebada en EEUU y en la Unión Europea, lo que explica en gran medida la reducción de los pronósticos acerca de la producción mundial.

Los pronósticos de la FAO relativos a la utilización mundial de cereales en 2022/23 se han reducido en 5,1 mill/tns desde su último informe hasta situarse en 2.792 millones, lo que representa un descenso marginal del 0,1% (2,8 mill/tns), respecto del nivel de 2021/22.

El grueso de la revisión a la baja de este mes lo constituye la previsión sobre la utilización de cereales secundarios en 2022/23, que se ha reducido en 6,6 mill/tns, fundamentalmente a causa de una utilización menor de lo anteriormente previsto de cebada (en particular en Arabia Saudita, Marruecos y la Unión Europea) y de sorgo (especialmente en China y los Estados Unidos de América) como pienso.

Con esta revisión a la baja, actualmente se prevé que la utilización de cereales secundarios en 2022/23 disminuya en un 0,2 % (2,7 millones de toneladas) respecto del nivel de 2021/22, principalmente a causa de las expectativas de una disminución de su utilización como pienso, especialmente en los Estados Unidos de América, Marruecos, México y la Unión Europea, a consecuencia del descenso interanual de la producción previsto.

La FAO prevé que el comercio mundial de cereales secundarios en 2022/23 (julio/junio) se reduzca en un 2,6 % respecto de 2021/22, ubicándose en 223 Mill/tns, como resultado del descenso previsto en el comercio mundial de cebada y sorgo. En el caso de la cebada, el descenso se debe sobre todo a una reducción prevista de la demanda de China y Turquía.

La previsión del USDA para este mes de septiembre es que aumente la producción de cebada a nivel mundial a causa un aumento para Rusia y Australia que compensan con creces la disminución estimada de la producción en Siria.

Para Australia, ABARES espera que la producción de cebada totalice 12,3 mill/tns, la cuarta mayor registrada.