TRIGO

El mes de febrero finaliza con el peor de los escenarios posible y es que el estallido del conflicto entre Rusia y Ucrania ha hecho que se disparasen las cotizaciones en todos los mercados de referencia alcanzando máximos históricos.

Hasta entonces, habíamos tenido un mes con una incertidumbre y volatilidad notables con unas pantallas que un día subían con fuerza pero al mismo tiempo caían rápidamente, precisamente por unos mercados que miraban con cautela al conflicto en la zona del Mar Negro, ya que esto podría interrumpir la actividad de exportación desde esa zona y que miraba con preocupación la climatología adversa que estamos teniendo en muchas zonas productoras y que empiezan a tener su consecuencia para la cosecha venidera.

La actividad del mercado nacional ha sido hasta la fecha muy escasa con unos compradores reticentes que han tenido unos consumos muy ajustados, acorde a la fecha en las que nos encontramos.

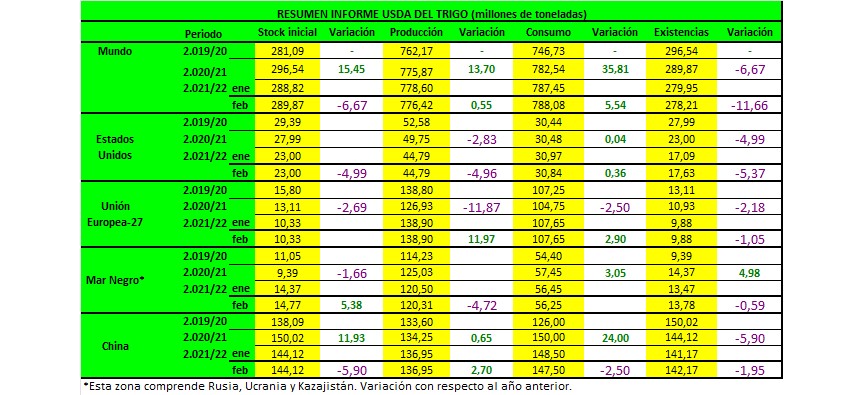

En su informe mensual, el USDA, estimó una producción mundial de trigo de 776,42 millones de toneladas ligeramente por debajo del informe del mes de enero (778,60 Mtm), mientras que las existencias finales se fijaron en 278,21 millones, también por debajo de los 279,95 millones del informe anterior.

La producción de Estados Unidos se estimó en 44,79 millones de toneladas en este informe, dejando sin cambios las importaciones y el uso forrajero en 2,72 y en 2,99 millones respectivamente, mientras que redujo levemente el uso total y las exportaciones a 30,84 millones y a 22,05 millones de toneladas respectivamente. Por su parte y teniendo en cuenta todos estos datos, las existencias finales se incrementaron de 17,09 millones a 17,63 millones de toneladas.

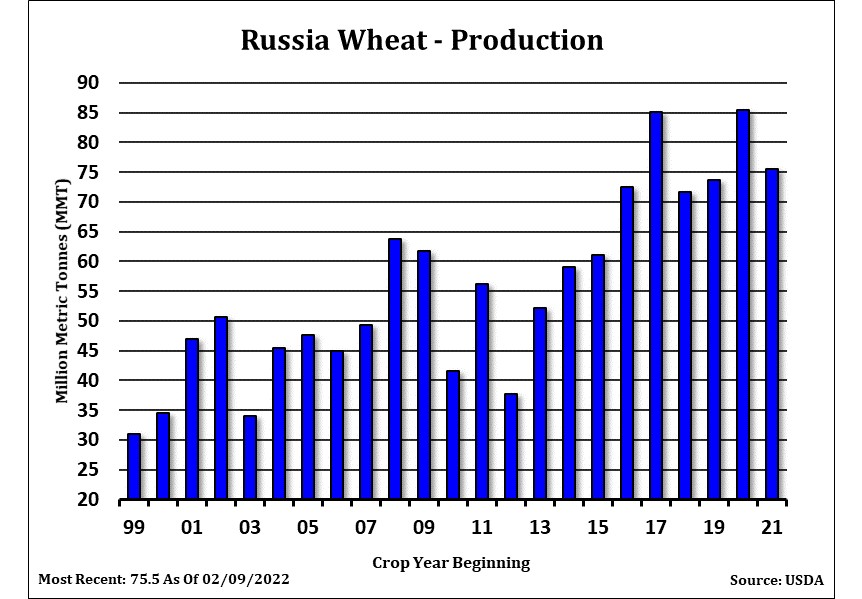

La cosecha de Rusia se mantuvo sin cambios en 75,50 millones de toneladas y sus exportaciones en 35 millones de toneladas.

La producción de Ucrania se mantuvo en 33 millones, aunque sus exportaciones se redujeron levemente pasando de 24,20 a 20 millones de toneladas.

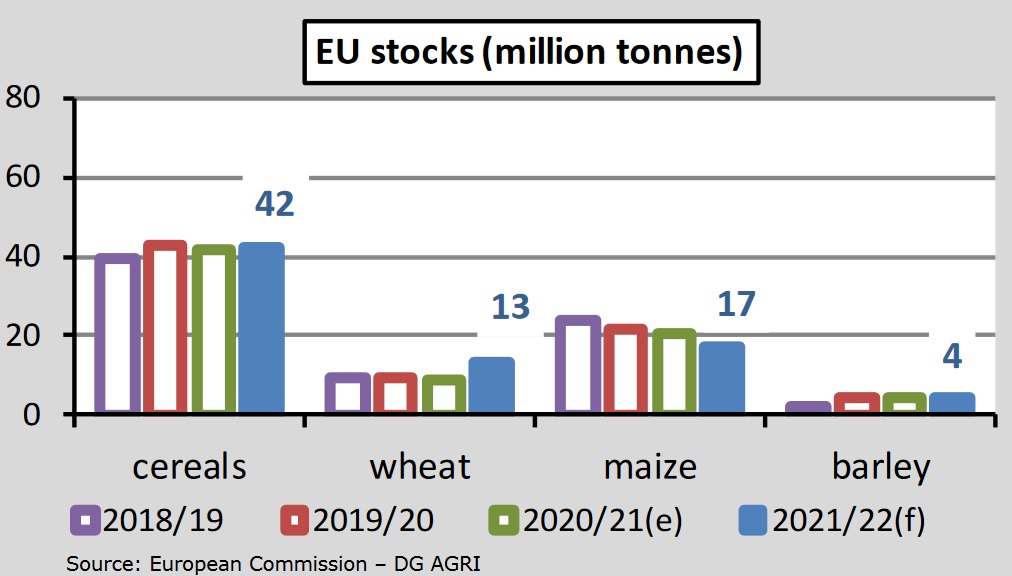

Para la Unión europea, el organismo mantuvo todos los datos que el informe anterior, esto es la cosecha de 138,90 millones, las exportaciones en 35 millones y sus importaciones en 5,20 millones de toneladas.

En Canadá, la cosecha se mantuvo en 21,65 millones de toneladas, sus exportaciones se incrementaron de 15 a 15,20 millones de toneladas y sus existencias finales se redujeron notablemente pasando de 5,14 a 3,14 millones de toneladas.

La producción y las exportaciones de Australia se mantuvieron también sin cambios en 34 y en 25,50 millones de toneladas.

Para Argentina, la cosecha se mantuvo en 20,50 millones, aunque sus exportaciones se incrementaron de 13,50 a 14 millones de toneladas.

Por su parte el Consejo Internacional de Cereales, en su último informe sitúa la cosecha de trigo en 781 millones de toneladas, el mismo dato que fijo el organismo en enero. Por el lado del consumo, se reduce en dos millones de toneladas con respecto al informe del mes de enero fijándolo en 781 millones de toneladas.

La guerra de Ucrania ha provocado que el trigo se haya disparado a su nivel más alto desde 2008 y uno de los principales problemas que puede haber es la interrupción del comercio.

Así Ucrania es uno de los principales comercializadores mundiales, y en el caso de que los puertos queden bloqueados, aumentará la dependencia de la producción de cereal de Sudamérica.

Según un informe de la consultora rusa SovEcon, a Ucrania le quedan alrededor de 6 millones de toneladas de trigo para exportar, mientras que Rusia contaría con entre 7 y 7,5 millones de toneladas hasta el inicio del nuevo ciclo.

MAIZ

La previsión para EEUU:

El USDA repite cifras del mes pasado para el maíz estadunidense:

*Producción: 383,94Mt

*Consumo:315,23Mt.

*Stocks finales: 39,11 Mt.

Las exportaciones de maíz de la última semana mostraron un aumento de la demanda internacional (820.041 tns), un aumentos de más de 200.000tns respecto a la semana pasada y situando el total de la campaña en un 74% del total previsto, un 2% por encima de la media de los últimos años.

La previsión para Argentina:

Las estimaciones de producción de la Bolsa de Comercio de Rosario se mantienen en 48Mt. En cuanto a los rendimientos se esperan valores entre 40 y 60 quintales. Según la BCR, esta campaña tendrá 8 Mt que la anterior. Por lo que se espera un rendimiento promedio de 71,3 qq/ha.

Según las estimaciones de la Bolsa de Comercio de Buenos Aires, la siembra de maíz con destino grano comercial culminó en Argentina. Tras un progreso intersemanal del 0,9%, se lograron alcanzar los 7,3 MHa proyectadas para la campaña 2021/22.

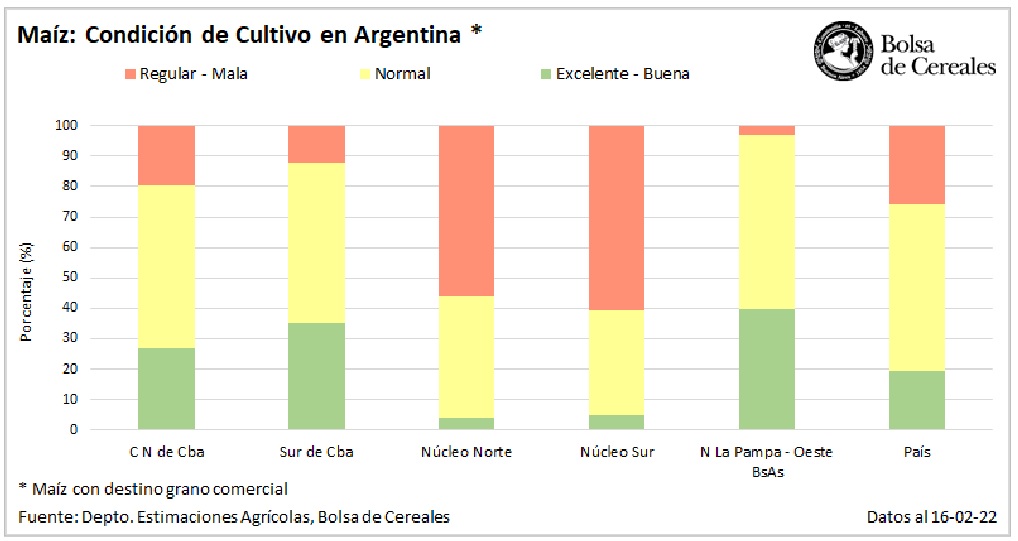

La cosecha de los primeros maíces tempranos en el centro del área agrícola ha registrado rendimientos por debajo de las expectativas iniciales de la BCBA. Las altas temperaturas y el déficit hídrico sufrido han provocado una reducción de 6 Mtn en su primera proyección de producción, siendo el nuevo volumen estimado para la actual campaña 51 Mtn, aunque todavía por encima de las estimaciones de la Bolsa de Comercio de Rosario.

A pesar de las lluvias que han caído de manera heterogénea durante el mes de febrero, el 24 % del maíz con destino grano comercial mantiene una condición hídrica Regular/Sequía. Por otro lado, un 85 % del maíz tardío y de segunda ocupación presenta una condición del cultivo Buena/Normal. Son necesarias nuevas lluvias durante las próximas semanas para mantener el potencial productivo.

La previsión para Brasil:

El escenario para el maíz brasileño en esta cosecha de 2022 se configurará de acuerdo con el clima en un año de La Niña. Se confirman las pérdidas en la zona Sur, y el ritmo de cosecha ha sido rápido y adelantado. La segunda cosecha de 2022 es ahora el gran punto de atención. La siembra avanza rápidamente, hay algún retraso en la región Sudeste y Goiás debido a las lluvias, pero no debería suponer un gran obstáculo. Mato Grosso ha tenido un gran progreso.

La atención al clima en marzo y abril será fundamental y parece ser que mayo será el mes clave para la producción de maíz este año. La cosecha de verano de Brasil sufre un nuevo recorte en la producción potencial a 20,3 Mt. Una cosecha de verano en el Centro-Sur aún más pequeña que la discreta cosecha de 2021, que alcanzó los 21,6 Mt. El menor rendimiento en los tres estados del sur se debe a los resultados de la cosecha realizada hasta el momento. Por otro lado, la situación en el sureste es muy buena. São Paulo y Minas Gerais tienen un excelente perfil de productividad esta temporada, al igual que Goiás. La cosecha, sin embargo, debe avanzar solo después de la cosecha de soja, en abril y mayo, cuando estos cultivos de maíz también tendrán una humedad más adecuada para la cosecha. Desafortunadamente, los buenos resultados de estos estados no pueden compensar las pérdidas extremas en el sur del país.

La segunda cosecha de 2022 está mostrando un buen ritmo de siembra. En Mato Grosso, la semana pasada se plantó un 46,8% de avance, un excelente ritmo a pesar de las dificultades con la humedad este febrero. Los productores han aprovechado las ventanas de reducción de lluvias para adelantar la cosecha de soja, tras la siembra de maíz de segunda.

StoneX aún ve la posibilidad de una cosecha récord de maíz, ya que la mayor parte de la producción brasileña del cereal se cosecha en invierno.

La consultora prevé una producción total de 116 millones de toneladas, frente a los 86,63 millones del ciclo anterior, en el que los cultivos sufrieron desde la sequía hasta las heladas.

El buen avance observado hasta ahora aumenta la posibilidad de que gran parte del maíz esté sembrada dentro de la ventana ideal, apoyando el mantenimiento de las expectativas favorables para la «safrinha».

Para la primera cosecha, la consultora hizo un recorte del 5,5% respecto a la proyección del mes anterior, hasta los 25,3 Mt de maíz, debido a la climatología adversa que también afectó a los cultivos de soja.

Con una cosecha menor de lo previsto, las exportaciones brasileñas se estiman ahora en 40 Mt frente a los 41 millones de la proyección anterior. El pasado ciclo, Brasil exportó 20,9 Mt.

Las existencias finales para la temporada 2021/22 se estiman ahora en 9,5 Mt frente a los 7,92 millones de la última cosecha.

La previsión para la UE:

La consultora Strategie Grains aumentó las existencias esperadas de maíz en 2021/22, ya que elevó su estimación de la cosecha del año pasado y también revisó al alza su pronóstico de las importaciones de maíz de la UE.

Por su lado, la oficina agrícola FranceAgriMer elevó las existencias finales de maíz francés a 2 Mt desde los 1,9Mt pronosticados el mes pasado.

Para las próximas cosechas, aumentó sus pronósticos de producción de cultivos de trigo blando, cebada y maíz, citando ajustes de área.

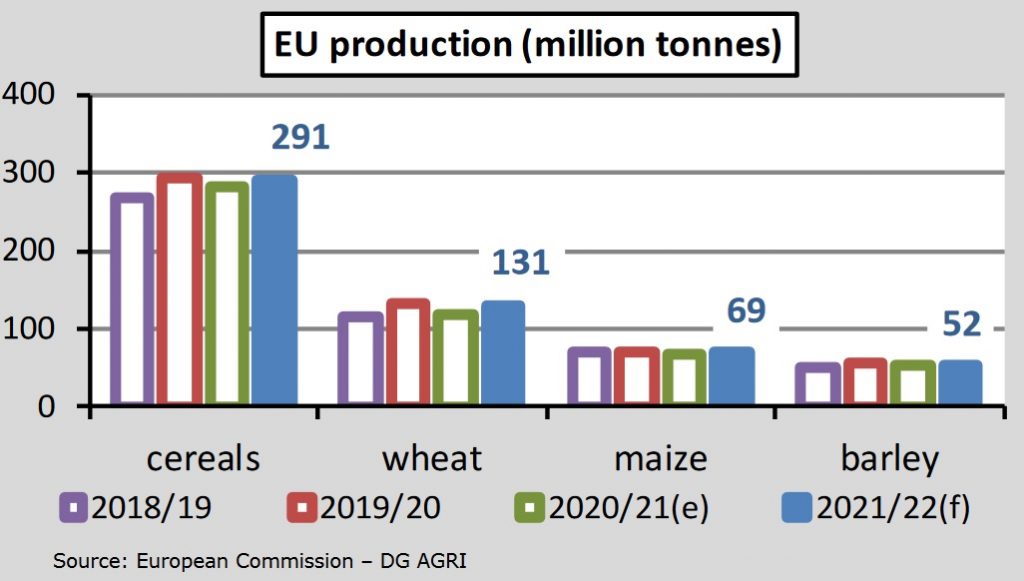

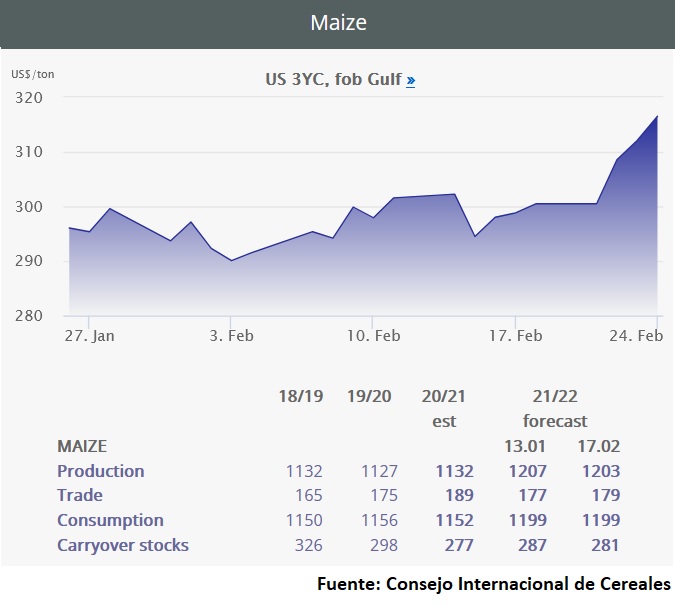

En cuanto a la Comisión Europea, recorta su previsión de producción en la campaña 2021/22 de maíz (cuya cosecha aún no ha concluido), hasta los 68,97 Mt; frente a los 69,36 Mt de diciembre del pasado año y por encima de la de 2020/21 (67,97 Mt). Es también inferior a la producción de la campaña 2019/20 (70,12 Mt).

Además, la CE prevé un fuerte aumento de las exportaciones, que llegarían a 5 Mt, frente los 3,7 Mt estimadas en diciembre (3,67 Mt en 2020/21 y casi 5,87 Mt en 2019/20).

Esto provocaría una caída de las existencias finales hasta los 17,28 Mt (en diciembre se estimaron 18,9 Mt), bastante por debajo de las casi 20,34 Mt del final de 2020/21 y de los 21,84 Mt de 2019/20.

En cuanto a las importaciones de maíz, en las que España tiene un protagonismo clave, se mantienen sin cambios en 14,5 Mt, frente a los 14,51 millones de diciembre, siendo similares a las de 2020/21 (casi 14,52 Mt) y bastante inferiores a las de 2019/20 (casi 18,46 Mt).

La CE espera un consumo interno de maíz grano de casi 81,53 Mt en la campaña actual, por encima de los 80,31 millones de 2020/21 y claramente por debajo de los 84,72 Mt de 2019/20. De este volumen, 64,1 millones irán a la fabricación de piensos; 11,9 Mt para uso industrial (6,8 Mt para etanol); casi 4,71 Mt para consumo humano; 402.000 t para semillas, junto a pérdidas de 414.000 toneladas.

La previsión para China:

El USDA espera que China produzca 272,6 Mt de maíz en 2021/22, un aumento del 4,6% con respecto al año pasado debido a una mayor área de siembra. Este aumento es inferior a las expectativas, que habían previsto un aumento de 15 millones a 20 millones de toneladas. El maíz forrajero y el uso residual se estiman en 211 millones de toneladas a medida que las fábricas de piensos vuelven a las raciones de maíz. Con los precios del maíz ahora $11 a $17 más baratos por tonelada que el trigo, muchas fábricas de piensos han dejado de sustituirlo por trigo. China se ha comprometido a comprar 12,3 millones de toneladas de maíz estadounidense para 2021-22, del cual el 80% aún no se ha enviado. El cronograma de envío muestra que China recurrió al maíz ucraniano en el cuarto trimestre de 2021, dijo el USDA. China compró de ocho a 10 barcos de maíz de origen ucraniano, lo que equivale a 480.000-600.000 toneladas. Se espera que estas compras lleguen a China en el primer trimestre de 2022 y los comerciantes estiman que Ucrania podría enviar 5Mt a China de lo que se espera sea una cosecha récord de Ucrania en 2021.

Si bien las compras chinas de maíz ucraniano están aumentando, en el cuarto trimestre de 2021, China solo compró de cuatro a cinco barcos de maíz estadounidense (aproximadamente 400 000 toneladas), para entrega entre abril y mayo de 2022.

La previsión para el resto del mundo:

A nivel mundial, el USDA espera una producción algo menor (1.205,35MT vs 1.206,96Mt del mes pasado), reflejando principalmente disminuciones en Brasil (-1Mt) y Paraguay que se compensan parcialmente con un aumento en Filipinas. La producción de maíz de Brasil se reduce debido a las expectativas de menor rendimiento para el maíz de primera cosecha. La producción de maíz de Paraguay ha disminuido debido a que el calor extremo y la sequía reducen drásticamente las perspectivas de rendimiento.

Los principales cambios en el comercio para la campaña 2.021/22 incluyen menores exportaciones de maíz para Paraguay.

Respecto a la campaña 2.020/21, las exportaciones de Argentina y Brasil son más altas en función de los envíos observados hasta la fecha. Para la campaña 2.021/22 suben las importaciones de maíz para Irán y Canadá.

El USDA calcula unas existencias finales de maíz a nivel mundial menores (302,22Mt vs 303,07Mt) principalmente como reflejo de una reducción prevista para Brasil (5,33MT vs 6,23Mt) que se ve compensada en parte por un aumento para Argentina (2,43Mt vs 2,13Mt del mes pasado).

El Consejo Internacional de Cereales ha recortado en su último informe su previsión para la producción mundial de maíz en el periodo 2.021/22, en parte por perspectivas menos favorables para Brasil y Argentina.

En su actualización mensual, el organismo intergubernamental recortó la previsión en 4Mt hasta los 1,203 millones.

La cosecha de maíz de Brasil se estimó en 111,5 Mt; por debajo de su proyección anterior de 112,9 millones, aunque aún muy por encima de los 87 millones de la campaña anterior.

El CIC también recortó su previsión para la cosecha de maíz de Argentina (59 Mt vs 61 millones del mes pasado), ligeramente por debajo de los 60,5Mt de la campaña anterior.

El clima seco en Argentina ha generado preocupación sobre las perspectivas para la producción de maíz.

SOJA

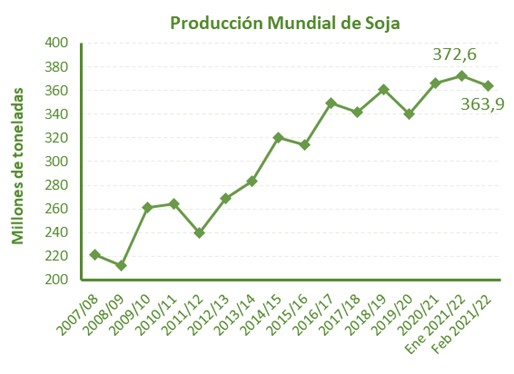

La estimación de producción de soja a nivel mundial fue calculada por el USDA a la baja, disminuyendo en 8,7 millones de toneladas debido a recortes en los valores calculados para la producción de Argentina y Brasil.

Esta revisión a la baja de la producción de América del Sur ha generado un aumento en la demanda de exportación de soja estadounidense.

ESTADOS UNIDOS:

Con una cosecha mantenida en los valores del mes pasado 120,71 millones de toneladas, un volumen récord para el país.

El organismo elevó el uso total de 62,79 a 63,87 millones de toneladas.

Las exportaciones se mantuvieron en los 55,79 millones de toneladas, se ubican en línea con el promedio de las últimas cinco campañas, pero por debajo de la campaña anterior, donde las ventas externas habían alcanzado el 97% frente al 80% actual.

Partiendo de un valor de molturado que aumentó de 59,60 a 60,28 millones de toneladas, el USDA redujo de 9,52 a 8,84 millones de toneladas, su previsión de existencias finales, por encima de la estimación de los operadores que lo colocaban en los 8,44 millones de toneladas.

Las exportaciones fueron elevadas hasta los 13,06 millones de toneladas desde los 12,70 millones del informe previo.

Stock final 2021/2022 (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2020/2021 |

| 8,84 | 9,52 | 8,44 | 6,99 |

BRASIL:

Con una cosecha que presenta un avance del 24% sobre el área apta, un 9% superior a las mismas fechas del año anterior, el USDA estimó una producción de 134 millones de toneladas, 5 millones menos que en el anterior reporte.

Por ello las exportaciones se vieron también reducidas, por parte del ministerio, de 94 a 90,5 millones de toneladas.

Cosecha 2021/2022 (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedios privados | USDA 2020/2021 |

| 134,00 | 139,00 | 133,65 | 138,00 |

La Asociación Nacional de Exportadores de Cereales (Anec) elevó las previsiones de las exportaciones de soja en 7,2 millones de toneladas y espera que las exportaciones de harina sumen 1,83 millones de toneladas en febrero, suponiendo así un aumento de más de 900.000 toneladas respecto a febrero de 2021.

Por su parte, la CONAB, estimó que la producción de soja alcanzaría los 125,5 millones de toneladas, 15 millones menos que la estimación del último reporte del mes de enero. Con lo que las exportaciones sufrirían un recorte de 6 millones de toneladas y el molturado de 3 millones de toneladas.

Una situación climática más secas de lo normal ha reducido el rendimiento del cultivo, que sería 4,3 quintales por hectárea inferior al de la campaña anterior, en un promedio de 30,9 quintales por hectárea.

ARGENTINA:

Donde el USDA redujo la estimación sobre la cosecha de 46,50 a 45 millones de toneladas, un valor 0,5 millones de toneladas superior al esperado.

En cuanto a las exportaciones, las de poroto fueron ajustadas de 4,85 a 3,75 millones, las de harina, de 28,80 a 28 millones y las de aceite, de 5,90 a 5,80 millones.

Cosecha 2021/2022 (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2020/2021 |

| 45,00 | 46,50 | 44,51 | 46,20 |

La Bolsa de Comercio de Rosario espera una producción de 40,5 millones de toneladas, inferior a la campaña previa en 4,5 millones de toneladas. Debido a las condiciones meteorológicas sufridas, el 35% de la superficie sembrada con soja se encuentra en condiciones entre regulares y malas, por lo que se podrían llegar a perder unas 750.000 hectáreas.

CHINA:

Las importaciones de China se vieron reducidas en 3 millones de toneladas, de 100 a 97 millones siendo al valor más bajo en tres campañas.

Según informó la agencia de noticias Xinhua, China mantendrá estable la superficie de siembra de granos y mejorará la capacidad de producción de soja y otras semillas oleaginosas, en un esfuerzo por reforzar la seguridad alimentaria.

RESTO DEL MUNDO:

A nivel mundial se estima, por parte del USDA, la producción de soja en 363,86 millones de toneladas, con una reducción de 8,7 millones de toneladas sobre los 372,56 millones del informe previo por el recorte de la cosecha sudamericana.

Con relación a la demanda, el consumo se redujo en 5,8 millones de toneladas.

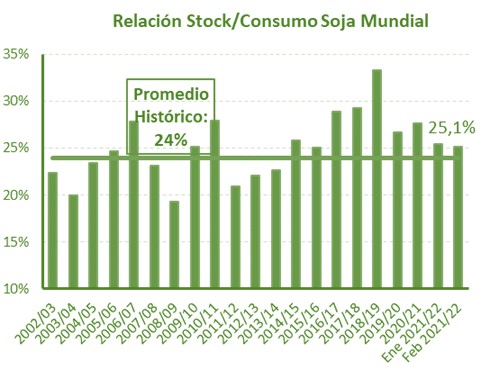

Las existencias finales fueron proyectadas en 92,83 millones de toneladas, debajo de los 95,20 millones calculados en enero, por encima de los 91,50 millones previstos por los operadores. Siendo el nivel más bajo de las 6 últimas campañas.

Stock final 2021/2022 (en millones de toneladas)

| USDA Febrero | USDA Enero | Promedio Privados | USDA 2020/2021 |

| 92,83 | 95,20 | 91,50 | 100,42 |

CEBADA

Este mes de febrero el USDA ha fijado la producción mundial de cebada en 145,78 millones de toneladas frente a las 147,05 del mes anterior. Por países el cambio más representativo es la bajada de 0,2 millones en el Reino Unido.

El consumo este mes ha quedado fijado en 150,1 millones de toneladas frente a 151,45 millones del mes pasado. Los cambios por países son la bajada de 0,3 millones en la UE y 0,3 millones en Canadá mientras que China aumenta en 0,4 millones respecto el mes anterior hasta los 13,4 millones de toneladas.

Importaciones y exportaciones se estiman en 34,11 millones frente a los 34,04 millones del mes anterior; cabe resaltar el aumento de las exportaciones de la UE en 0,2 millones hasta los 7,5 millones y el descenso de Arabia Saudí de 0,8 millones frente al mes anterior que se ve contrarrestada por el aumento de las importaciones en China en 0,4 millones de toneladas.

Las exportaciones de cebada de la UE totalizan 5,14 millones de toneladas frente a los 4,84 millones del año pasado por estas fechas teniendo en cuenta que se reflejan datos de UK ese periodo. Por países Francia acumula 2,35 millones seguido de Rumania con 1,5 millones y Alemania algo más de 700.000 t. China acumula ya 2 millones de toneladas de cebada en lo que va de campaña de la UE, seguido de Arabia Saudí con 505.000 toneladas y Turquía con 477.000 toneladas.

Los stocks finales se sitúan este mes en 16,66 millones de toneladas frente a los 17,1 millones de la anterior estimación; siendo la bajada en Argentina hasta los 519 millones desde los 844 millones lo más destacable.

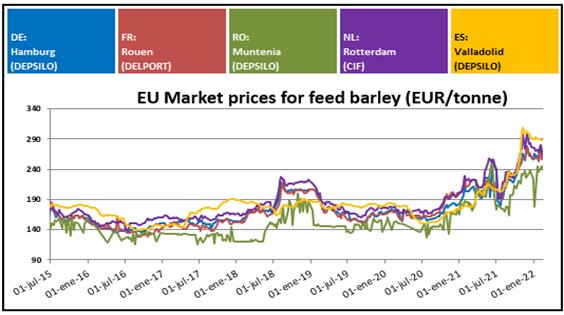

Los precios de los principales orígenes de cebada en la UE se han mantenido estables durante las últimas tres semanas lo que ha generado cierta estabilidad en los precios de la cebada de importación a nivel de España.

A nivel nacional la reducción de consumo de cebada ha marcado claramente el devenir de los meses de enero y febrero, meses sin apenas consumo dado el precio del maíz y el alto nivel de coberturas antes de las navidades que ha chocado frontalmente contra este descenso pronunciado en el consumo. Esto confronta con un nivel más que ajustado de stock en todo el territorio, por lo que tampoco se han producido variaciones de precio a pesar de la falta de operaciones.

Los precios de las lonjas se han mantenido estables durante las últimas semanas dada la escasez de operaciones que se realizan, si bien las dos últimas semanas se ha tensionado el precio con el aumento de las tensiones en el conflicto de Ucrania y una climatología muy complicada en España que comienza a ser preocupante ante la falta generalizada de precipitaciones.