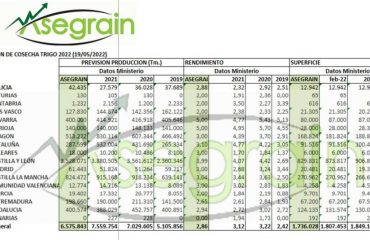

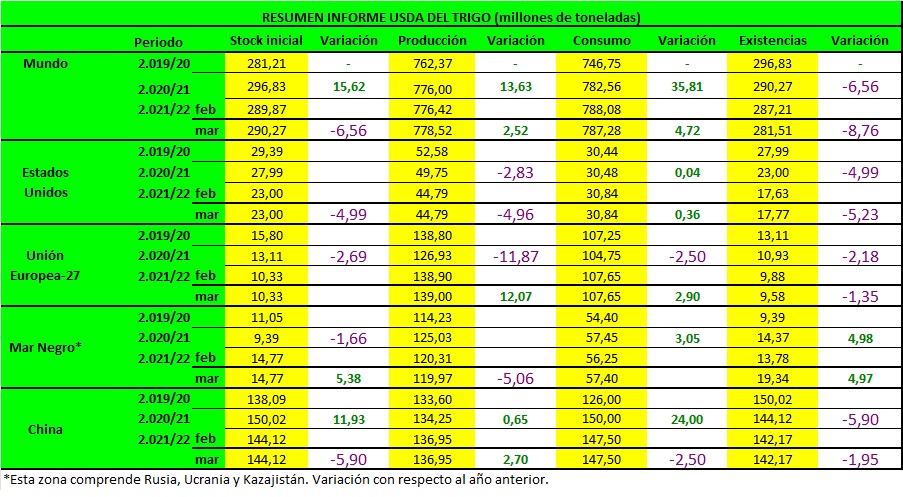

TRIGO

La perspectiva de oferta y demanda de trigo de EE. UU. para 2021/22 es de menores suministros, uso interno sin cambios, exportaciones reducidas y existencias finales más altas. Los suministros son más bajos porque las importaciones se reducen en 5 millones de bushels, todo para el trigo Hard Red Spring, a un ritmo más lento de lo esperado. Las exportaciones se reducen en 10 millones de bushels, hasta 800 millones, debido a un debilitamiento de las ventas y envíos esperados para Hard Red Winter y Soft Red Winter.

Las existencias finales de 2021/22 aumentan en 5 millones de bushels a 653 millones, pero siguen siendo el 23 por ciento menor que el año pasado. El precio agrícola promedio de temporada (SAFP) se eleva $0.20 por bushel a $7.50 en precios NASS reportados a la fecha y expectativas de precios al contado y futuros al resto del año comercial (MY). A pesar de los recientes aumentos pronunciados en los futuros y precios de contado, una gran mayoría del trigo de EE. UU. ya se ha comercializado este MY, lo que limita el incremento del SAFP.

La perspectiva global para 2021/22 este mes es de mayor producción, menor comercio y consumo y mayores existencias finales. La producción mundial se incrementa principalmente en un aumento de Australia, donde una estimación actualizada de ABARES elevó la producción en 2,3 millones de toneladas a un récord 36,3 millones. Las exportaciones mundiales se reducen en 3,6 millones de toneladas a 203,1 millones, ya que las disminuciones para Ucrania y Rusia solo se compensan en parte con los aumentos de Australia e India. Las exportaciones se reducen para Ucrania en 4 millones de toneladas a 20 millones, ya que el conflicto en ese país es se espera que interrumpa las exportaciones de la región del Mar Negro. Las exportaciones de Rusia se reducen 3 millones de toneladas a 32 millones, ya que se espera que el transporte marítimo se vea limitado por la conflicto y la imposición de sanciones económicas. Compensando en parte estas reducciones son aumentos para las exportaciones australianas e indias de 2021/22, hasta 2 y 1,5 millones de toneladas respectivamente a 27,5 y 8,5 millones. Se espera que el aumento de la producción y los precios competitivos impulsen exportaciones en Australia a un nivel récord. Se espera que continúe el sólido ritmo de exportación de la India debido a sus amplias existencias y al aumento de los precios mundiales. Las importaciones se reducen para muchos países incluidos Turquía, Egipto, la UE, Afganistán, Argelia, Kenia, Pakistán, Tanzania y Yemen basado en la menor disponibilidad de exportación de trigo del Mar Negro y precios mundiales más altos.

Para 2021/22 el pronóstico de uso global se reduce en 0,8 millones de toneladas a 787,3 millones, debido a ligeras disminuciones en muchos países, incluida la India, que compensaron con creces el aumento de los pronósticos de alimentación y residuales para Australia y Ucrania. Las existencias finales mundiales aumentan en 3,3 millones de toneladas a 281,5 millones, como el aumento de las existencias en Rusia y Ucrania solo se ve parcialmente compensado por las disminuciones en Turquía, India, y la UE.

MAIZ

La perspectiva del USDA para el maíz estadounidense de la campaña 2021/22 es de un mayor uso en la elaboración de piensos, semillas e industrial (315,86Mt vs 315,23Mt de febrero), unas exportaciones más altas (63,50Mt vs 61,50Mt) que reflejan las expectativas de una exportaciones marcadamente menores de Ucrania. Como consecuencia hay un descenso en los stocks finales (36,57Mt vs 39,11Mt del mes pasado).

El maíz utilizado para el etanol aumenta en 25 millones de bushels según los datos hasta enero del informe “Grain Crushings and Co-Products Production” y los datos semanales de producción de etanol publicados por la Administración de Información de Energía para el mes de febrero.

A nivel mundial, el USDA aumenta la producción mundial para 2021/22 de este mes de 1.205,35Mt a 1.206,14Mt; con aumentos para India (aumento tanto en área sembrada como en rendimientos) y Rusia que se compensan en parte por disminuciones para Argentina y Sudáfrica (perspectivas de menor rendimiento). La producción de maíz de Argentina se reduce ya que el área indicada más alta se ve más que compensada por una reducción en el rendimiento.

Las exportaciones de maíz aumentan para Estados Unidos e India, pero se reducen para Ucrania. Las importaciones se reducen para Egipto, Argelia, Turquía, Israel, India y Bangladesh. Las existencias finales de maíz a nivel mundial son más bajas (300,97vs 302,22Mt).

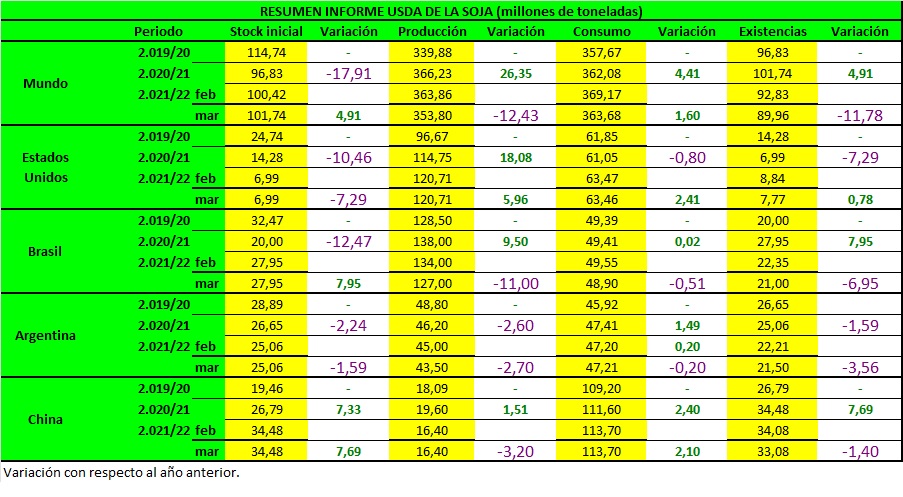

SOJA

La perspectiva de la soja de EE. UU. para 2021/22, incluyen mayores exportaciones y existencias finales más bajas en comparación con el informe del mes pasado. Se elevan exportaciones de soja 40 millones de bushels a 2.090 millones con menor producción y menores exportaciones para América del Sur. Las existencias finales de soja se proyectan en 285 millones de bushels, 40 millones menos que el último mes 2021/22 se pronostica en 13.25 por bushel.

La producción mundial de soja se reduce 10,1 millones de toneladas hasta los 353,8 millones.

La cosecha de Brasil se reduce en 7,0 millones de toneladas a 127 millones, Argentina se reduce en 1,5 millones de toneladas a

43,5 millones. La molienda global de soja se redujo en 5,0 millones de toneladas debido a un ritmo de molienda más lento de lo esperado para China y menores suministros de América del Sur.