TRIGO

Mes de contrastes en las cotizaciones internacionales la que hemos tenido, con unos valores que operaban en la lateralidad incluso en el mismo día, y que hacía complicado definir una tendencia clara.

Las tensiones derivadas del conflicto bélico en el Mar Negro, junto a apariciones de mayor demanda en momento puntuales han hecho repuntar las cotizaciones en días señalados, mientras que noticias sobre la posible solución del conflicto hacían retroceder las mismas de un día para otro, pero siempre en niveles históricamente altos.

De la misma manera, el mercado nacional se ha comportado muy a la par del internacional con una demanda y una oferta que salían de una manera intermitente. La cosecha, a la fecha en nuestro país, está en condiciones óptimas de poder repetir los buenos resultados de campañas pasadas, pero a pesar de eso no hay cotización clara para dicha nueva cosecha en la mayoría de las zonas.

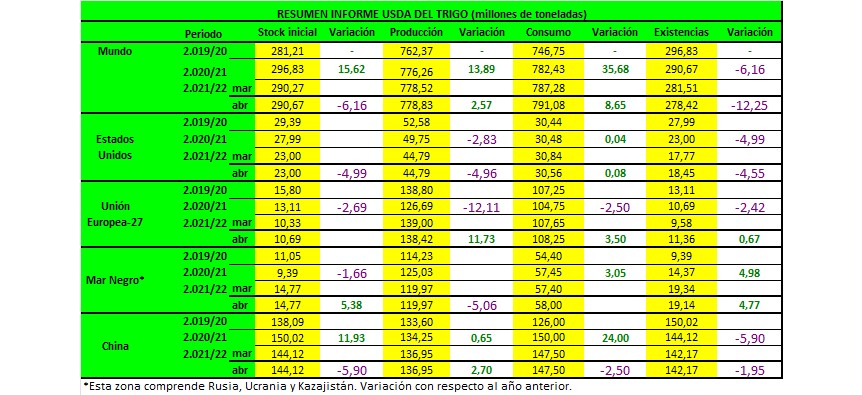

En su informe mensual, el USDA, estimó una producción mundial de trigo de 778,83 millones de toneladas, ligeramente por encima del informe anterior que lo situó en 778,52 millones. Las existencias finales se estimaron en 278,42 millones frente a los 281,51 millones del informe anterior.

Para Estados Unidos, el organismo, mantuvo la producción en 44,79 millones de toneladas, el consumo se redujo de 30,84 millones a 30,56 millones de toneladas, ajustó sus datos sobre las exportaciones de 21,77 a 21,36 millones, calculando por todo ello unas existencias finales de 18,45 millones frente a los 17,77 millones del mes anterior.

La producción de Rusia se mantuvo sin cambios en 75,16 millones de toneladas, si bien sus exportaciones se incrementaron de 32 a 33 millones y las existencias finales se redujeron pasando de 13,09 a 12,09 millones de toneladas.

Por lo que a Ucrania respecta, el organismo mantuvo igualmente sin cambios su producción en 33 millones de toneladas, reduciendo sus exportaciones a 19 millones, e incrementando sus existencias finales de 5,01 a 5,61 millones de toneladas.

La producción de la Unión Europea se redujo levemente de 139 a 138,42 millones de toneladas y sus exportaciones a 34 millones. Las existencias finales se incrementaron notablemente al pasar de 9,58 a 11,36 millones de toneladas.

La producción de Canadá se mantuvo en 21,65 millones y sus exportaciones en 15,50 millones de toneladas.

Para Australia, la producción se mantuvo en 36,30 millones de toneladas y sus exportaciones en 27,50 millones.

La cosecha de Argentina fue incrementada de 20,50 a 21 millones de toneladas y sus exportaciones de 14 a 14,50 millones.

La producción de China se mantuvo sin cambios en 136,95 millones de toneladas al igual que sus exportaciones en 9,50 millones de toneladas.

El Consejo Internacional de Cereales en su último informe, fijó la producción mundial de trigo para la campaña 2022/23 en 780 millones de toneladas, por una cosecha menor en Ucrania (19,4 millones frente a 33 millones), aunque compensada parcialmente por cosechas mayores en Rusia y Canadá, donde hay previsiones de pasar de 82,5 a 75 millones y de 31,6 a 21,7 millones de toneladas respectivamente.

Por su parte la UE y Rusia esperan, según últimos estudios, grandes cosechas de trigo para la campaña venidera.

Así según últimas previsiones de la Comisión Europea, se prevé que la Unión Europea exportará un récord de 40 millones de toneladas. En Francia, según últimos datos de FranceAgriMer, el 92% del trigo blando de Francia se calificó de bueno a excelente, mientras que solo el 1% se calificó de malo. Alemania pronostica una cosecha de 22,7 millones de toneladas, lo que supone un 6,2% respecto al año anterior.

Rusia, según ultimas estimaciones privadas, pronostica una cosecha de trigo de 85 millones de toneladas para la campaña 2022/23, frente a los 75 millones de este año, y que podría ascender a 90 millones si las condiciones se mantienen favorables. Tenemos que recordar que comenzará el año con existencias muy altas y que podría llegar a exportar más de 40 millones de toneladas, frente a los 33 millones estimados en 2021/22.

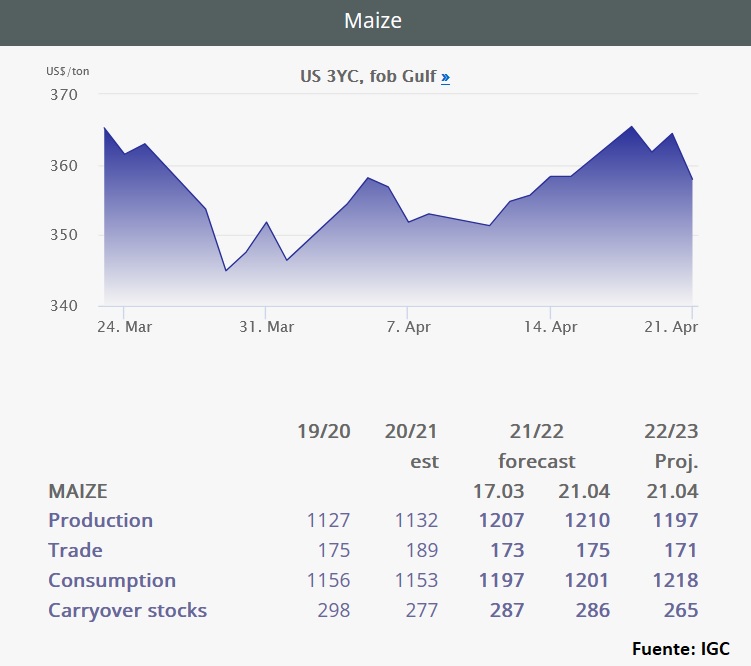

MAIZ

La previsión para EEUU:

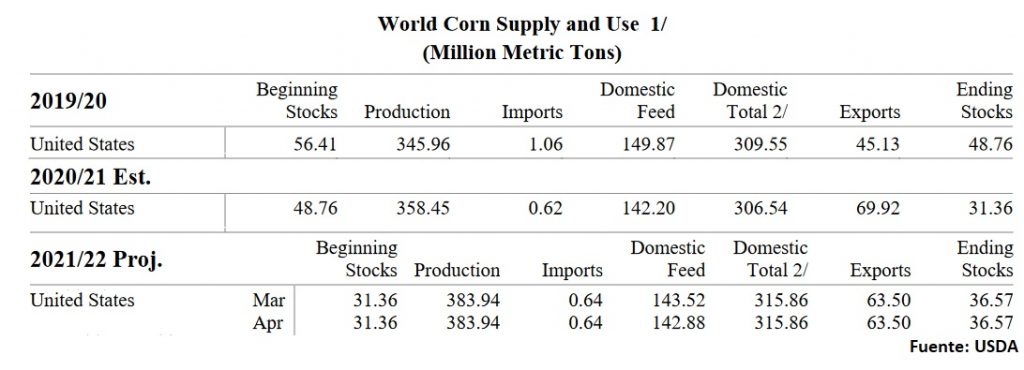

La perspectiva del USDA para el maíz 2021/22 de EEUU es de una reducción en el uso de maíz tanto para la elaboración de piensos, como de etanol, como de otros usos residuales (142,88Mt vs 143,52Mt del mes de marzo). Resto de datos (producción, exportaciones y existencias finales) repiten respecto al mes pasado. sin cambios.

El uso de maíz para la elaboración de piensos y residuos se reduce en 0,64Mt hasta los 142,88Mt respecto al mes pasado. Esta caída se ve compensado por el aumento para la elaboración de etanol (+635.000tns) según los datos del último informe “Grain Crushings and Co-Products Production” y los datos sobre el ritmo de producción semanal de etanol durante el mes de marzo indicados por la “Energy Information Administration data”.

Los analistas siguen vigilando las previsiones meteorológicas para el Medio Oeste de Estados Unidos, donde la siembra ha comenzado lentamente. La persistencia de un clima más fresco de lo normal en la región del medio-oeste norteamericano continúa afectando a las siembras (por detrás de la campaña pasada y por debajo de la media de los últimos 5 años), lo cual genera preocupaciones.

Respecto a las exportaciones, a pesar de situarse por debajo de los datos de la semana anterior (879.212tns vs 1,37 Mts) la demanda sigue siendo sólida. A En este sentido, el USDA informó el pasado viernes 22 de la venta de 1,3 Mt de maíz con destino China y otras 280.000 tns a México.

La previsión para Argentina:

La Bolsa de Comercio de Rosario subió el pasado jueves 21 de abril sus proyecciones de cosecha para el maíz 2021/22 de Argentina a 49,2 Mts gracias a un reajuste positivo en el área sembrada. Este reajuste se debe a «nuevos datos y análisis con imágenes satelitales» que muestran que la expansión de área interanual ha sido del 14%.

Su estimación del área sembrada es ahora de 8,42 millones de hectáreas, frente a los 7,96 millones calculados previamente, lo que permite elevar la estimación de cosecha a pesar del impacto negativo en productividad de las últimas heladas.

Según la Bolsa de Cereales de Buenos Aires, hasta el miércoles 20 de abril los agricultores argentinos habían cosechado ya el 85% del área de maíz temprano 21/22, cuya producción calcula en 49 Mts. El centro sur de santa Fe lleva la delantera, quedando muy poco por cosechar. El rendimiento promedio se sitúa en los 73 qq/ha. Hacia el sur los rendimientos son as bajos 60 qq/ha). El sudeste cordobés lleva levantado el 85% del área, con un rendimiento promedio de 105 qq/ha; mientras que en el noreste bonaerense queda el 30% del maíz temprano y en el noroeste aún falta por cosechar la mitad del maíz temprano. Los rendimientos promedian de 50 qq/ha a 85 qq/ha, respectivamente.

La previsión para Brasil:

Los productores de maíz en el centro de Brasil están cada vez más preocupados por su producción de maíz debido al inicio temprano de la estación seca anual. En muchas áreas del centro de Brasil, no ha habido lluvias significativas durante más de 15 días y hay muy pocas lluvias en el pronóstico. En las zonas más afectadas no ha llovido desde hace 3-4 semanas. De hecho, el Servicio Meteorológico Nacional de Brasil (Inmet) ha confirmado que la temporada de lluvias de verano en el centro de Brasil ha terminado de forma oficial y ahora se enfrentan a la temporada seca anual. Esto supone un adelanto de 2 a 4 semanas antes de lo normal este año.

De acuerdo con el vicepresidente de la Asociación de Productores de Soja y Maíz de Mato Grosso (Aprosoja-MT), la llegada temprana del tiempo seco podría impactar negativamente el maíz safrinha en el estado que ahora está entrando en su etapa reproductiva, lo que aumenta la demanda del cultivo por agua. Indicó que el maíz necesitaría por lo menos un par de lluvias importantes más durante el llenado de grano para asegurar buenos rendimientos.

El maíz safrinha en Mato Grosso ha estado en buenas condiciones hasta este momento, excepto en la parte sur del estado, donde la siembra se retrasó. En este momento, no es posible cuantificar pérdidas porque el cultivo se encuentra en una fase temprana de reproducción, pero cuanto más tiempo permanezca seco, mayores serán las pérdidas potenciales.

El pronóstico de Inmet indica el potencial de lluvia solo en el extremo sur de Brasil y el extremo norte de Brasil. No se espera que los frentes fríos que se mueven hacia el norte desde Argentina tengan la fuerza suficiente para generar lluvias en el centro de Brasil. La Administración Nacional Oceánica y Atmosférica (NOAA) indicó pocas posibilidades de lluvias significativas en el centro de Brasil durante las próximas semanas.

Mientras que el maíz safrinha en el centro de Brasil necesita más agua; el maíz safrinha en el centro-sur de Brasil, incluidos Paraná y el sur de Mato Grosso do Sul, continúan recibiendo buenas lluvias. Las áreas del sur representan el 30-40% del maíz safrinha, mientras que el centro de Brasil representa el 50-60% del maíz safrinha de Brasil.

Por su parte, la CONAB se muestra optimista, estimando un volumen récord de maíz 2021/22 de 115,6 Mts (más de 3 Mts respecto a su informe de marzo), con buen desarrollo de cultivos de segunda cosecha.

Las perspectivas de aumento de la productividad están presentes en la mayoría de los estados. Solo Minas Gerais y Goiás generan cierta preocupación debido a la reducción de las precipitaciones después de la primera quincena de marzo, indicó CONAB.

Ha habido un aumento significativo en el área sembrada debido a los atractivos precios del mercado y la anticipación de la siembra de soja, lo que ha permitido una ventana más amplia y favorable para la siembra del maíz de invierno.

La superficie sembrada en la segunda cosecha deberá rondar los 16 millones de hectáreas, un 7% superior a la campaña anterior.

Así, la CONAB revisó al alza (+32,7%) la proyección de la cosecha total de maíz, que hasta el mes pasado se estimaba en 112,3 millones de toneladas.

La segunda cosecha, con la siembra prácticamente finalizada, se estima en 88,5 Mts, un 45,8% más que la campaña anterior.

Con una mayor oferta, la CONAB elevó su pronóstico de exportación de maíz 2021/22 para Brasil a 37 Mts, 2 millones más que en marzo y casi el doble de lo visto en la campaña anterior.

Respecto a las exportaciones de maíz, la Asociación Nacional de Exportadores de Cereales (ANEC) mantuvo la proyección en 850.000 toneladas este mes, frente a las 21.900 toneladas de hace un año.

Brasil planea expandir su área sembrada de maíz 2022-23 debido al aumento de los precios y de la demanda según ANEC, pero la pregunta sigue siendo si tendrá suficiente fertilizante debido al conflicto en la región del Mar Negro, según un informe de la Servicio Agrícola Exterior (FAS) del Departamento de Agricultura de los Estados Unidos.

Se espera que el área de maíz se expanda en 1 millón de hectáreas hasta los 22,5 millones de hectáreas con una producción estimada en 22,5 millones de toneladas.

Los productores se verán limitados por el alto precio y la disponibilidad de fertilizantes. El maíz consume el 17% del fertilizante total utilizado en Brasil, que es uno de los principales importadores mundiales de fertilizantes. Los principales proveedores incluyen a Rusia, Canadá, China, Marruecos, Estados Unidos y Bielorrusia. Debido al conflicto en Ucrania, el mercado asume que el flujo de fertilizantes rusos se reducirá sustancialmente, si no se detendrá, durante este año y el próximo. Los funcionarios del gobierno brasileño han tratado de llegar a acuerdos con los principales exportadores de fertilizantes de Canadá a Medio Oriente y el norte de África para cubrir el déficit esperado, aunque el mercado anticipa que es inevitable cierta escasez de fertilizantes. Las exportaciones iniciales de maíz para 2022-23 se pronostican en 45 millones de toneladas, 1 millón de toneladas más que el año anterior. El pronóstico se basa en la expectativa de una nueva cosecha récord en la próxima temporada, lo que dejaría una amplia oferta disponible para la exportación. Si la producción es menor que las expectativas iniciales, es probable que las exportaciones también sean menores.

La previsión para la UE:

La Comisión Europea espera un aumento de la superficie de maíz tras la relajación temporal de las normas del «greening» y la diversificación de cultivo para el barbecho y los cultivos fijadores de nitrógeno.

También se prevén unos precios récord que estimularan la producción a pesar de que los precios de los insumos han alcanzado han alcanzado nuevos máximos, en particular los de los fertilizantes.

Suponiendo una evolución meteorológica media durante la primavera y el verano, la producción total de cereales de la UE podría alcanzar los 297,7 millones de toneladas (+1,5% interanual). La producción de trigo blando se prevé en 131,3 millones de toneladas, la cebada en 53,6 millones de toneladas y el maíz en 74 millones de toneladas.

La previsión para Ucrania:

Estados Unidos ha seguido recortando las estimaciones de las exportaciones de cereales de Ucrania a medida que se restringen las rutas marítimas tras la invasión de Rusia. Las exportaciones de maíz de Ucrania caerán en otros 4,5 millones de toneladas hasta los 23 Mts según el USDA.

La guerra de Rusia en Ucrania está alterando los flujos comerciales de la región crítica del granero del Mar Negro, lo que genera advertencias de escasez de alimentos ya que los suministros cruciales de trigo, maíz y aceites de cocina están en riesgo. Los precios de los alimentos están subiendo al ritmo más rápido de la historia y empeorando el hambre en el mundo, ejerciendo presión sobre otras grandes áreas de cultivo para producir grandes cosechas este año.

“Hay una mayor probabilidad de que el conflicto se salga de control otra vez. La paz no llegará pronto”, dijo Jack Scoville, analista de Price Futures Group Inc. en Chicago.

Los futuros de cereales y semillas oleaginosas han saltado a máximos históricos o casi récord, y también han provocado un aumento en los precios de las necesidades agrícolas, como los fertilizantes y el combustible. Mientras tanto, los problemas climáticos y la inflación en productores clave como EE.UU. y Brasil están nublando las perspectivas para los suministros de cosechas de este año.

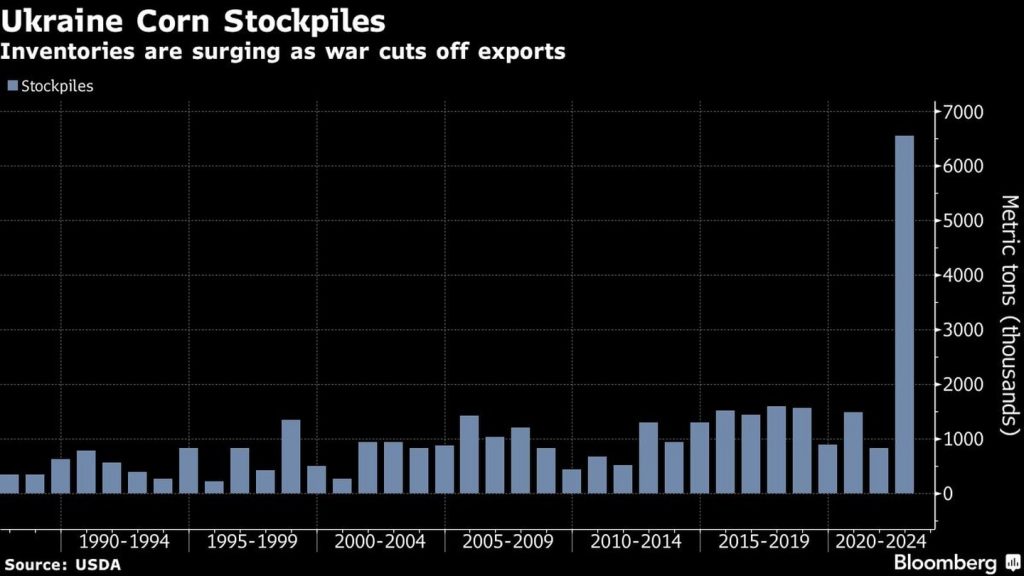

Para ver cuán significativamente la guerra está alterando los flujos de cultivos de Ucrania, sus reservas de maíz cuentan la historia. La guerra ha dejado al país cargado con enormes cantidades de grano amarillo que en gran medida no se puede mover. Con sus puertos cerrados, Ucrania está trabajando para aumentar las exportaciones por ferrocarril, pero los flujos siguen estando muy por debajo del comercio marítimo normal.

El caos en el Mar Negro hasta ahora no ha provocado un aumento en las exportaciones de maíz de EEUU, aunque la pasada semana hubo señales de demanda de maíz cuando China recogió 1,1 Mts, la mayor compra de este tipo de la nación asiática en casi un año.

La previsión para el resto del mundo:

El USDA aumentó este mes de abril la producción mundial de maíz 2021/22 desde los 1.206,14Mt del mes pasado hasta los 1.210,45Mt pronosticados para este mes; con aumentos para Brasil (+2Mts), Indonesia, Pakistán y la UE (+0,70 Mts).

El aumento para Brasil se debe al pronóstico de una mayor área sembrada, mientras que las expectativas de rendimiento se mantienen esencialmente sin cambios este mes, ya que gran parte de la segunda cosecha entrará en la fase crítica de desarrollo durante este mes.

La producción de maíz de Indonesia es mayor ya que una mayor superficie compensa con creces una ligera reducción del rendimiento.

El USDA basa el aumento de la producción de maíz en la UE, en los aumentos para Alemania, Rumania y la República Checa.

La subida en el consumo total (1.197,15Mt vs 1.196,62Mt de marzo) es compensada por la caída en las exportaciones (197Mt vs 199,90Mt de marzo). Los principales cambios incluyen pronósticos más bajos de exportaciones de maíz para Ucrania (-4,5Mts), Serbia y Paraguay, con aumentos para Brasil, Canadá e India. Las importaciones de maíz se reducen para China, Chile y Bangladesh, pero aumentan para Irán.

El USDA calcula unas existencias finales de maíz 5Mts por encima del mes pasado (305,46Mt vs 300,97Mt de marzo, principalmente como reflejo de los aumentos de los stocks en Ucrania (+2,30Mts), Serbia, la UE (+.,95Mts) e Indonesia que compensan la reducción estimada para Canadá (-0,40Mts).

Por su parte, el Consejo Internacional de Cereales pronosticó el pasado jueves 21 de abril que la producción mundial de maíz se reducirá en 13 Mts en la campaña 2022/23 hasta los 1.197 Mts debido a las menores cosechas de Ucrania y Estados Unidos.

El organismo intergubernamental, en su primera evaluación completa de la temporada 2022/23, pronosticó que la cosecha de maíz de Ucrania se reducirá a 18,6 Mts, por debajo de los 41,9 millones de la campaña anterior. Tras la invasión rusa, se esperaba un fuerte descenso de la superficie sembrada con cultivos de primavera como el maíz.

Para Estados Unidos el CIC espera una caída en la producción respeto a la campaña pasada (376,6 Mts vs 383,9 Mts de la temporada anterior).

Sin embargo, el CIC prevé mayores cosechas en Brasil (123,1 Mts frente a 114,6 millones) y Argentina (63,7 Mts frente a 57 millones).

SOJA

En el último informe publicado del USDA la producción se proyectó en 350,7 millones de toneladas, cayendo en 3,1 millones de toneladas como consecuencia de los recortes efectuados a las últimas estimaciones realizadas de las zonas productivas de Brasil y Paraguay.

Stock final en el Mundo (en millones de toneladas)

| USDA ABRIL | USDA Marzo | Promedio Privados | USDA 2020/2021 |

| 89,58 | 89,96 | 88,80 | 103,11 |

Las existencias finales se proyectaron en 89,6 millones de toneladas frente a los 89, millones de toneladas del mes anterior y los 88,8 millones de toneladas esperados por el mercado. El dato más relevante para destacar fue que las importaciones de China se vieron reducidas en 3 millones de toneladas, pasando de 94 a 91 millones de toneladas, descendiendo al menor nivel de tres campañas.

Reuters informó la semana pasada de una disminución de la demanda de China, principal comprador de soja del mundo, por las importaciones de frijoles, debido a los pobres márgenes de producción ganadera y a los elevados precios de la oleaginosa. Por lo que se prevé caigan en 2021/22 en casi un 10% interanual.

ESTADOS UNIDOS

El USDA elevo su previsión sobre las exportaciones estadounidenses a 57,56 millones de toneladas y reajustando las existencias finales de 7,77 a 7, 07 millones de toneladas por debajo de 7, 13 millones cifra esperada por los promedios privados.

Stock final en Estados Unidos (en millones de toneladas)

| USDA ABRIL | USDA MARZO | Promedio Privados | USDA 2020/2021 |

| 7,07 | 7,77 | 7,13 | 6,99 |

La producción se mantiene alrededor de los 383, 9 millones de toneladas esperando un crecimiento de 7,1% frente a la cosecha anterior de 358,4.

Los stocks finales alcanzarían los 7,1 millones de toneladas (lo esperado por el mercado).

Los datos publicados a lunes 18 de abril informo de los primeros datos de siembra para la soja 2022/23, habiéndose sembrado el 1% del área contra el 3% del año pasado. El mercado esperaba el 2%.

Brasil

Por parte del USDA se estimó la producción redujo de 127 a 125 millones (prácticamente en lo esperado por el mercado, sin embargo, las exportaciones fueron más ajustadas descendiendo de 85,50 a 82,75 millones de toneladas.

Por su parte CONAB recortó de 122,77 a 122,43 millones de toneladas su previsión sobre la producción y de 80,16 a 77 millones de toneladas las exportaciones.

Producción en Brasil (en millones de toneladas)

| USDA ABRIL | USDA Marzo | Promedio Privados | USDA 2020/2021 |

| 125,00 | 127,00 | 125,14 | 138,00 |

Reuters informó del recorte de Abiove en que situaba las exportaciones de soja de 2022 alcanzasen la cifra de 77,2 millones de toneladas, un descenso de 500.000 toneladas respecto a la previsión de marzo informó el miércoles la Asociación Brasileña de la Industria de Aceites Vegetales.

La previsión de exportaciones se recortó en un contexto de ralentización de la demanda de China, que se ha visto afectada por la debilidad de los márgenes de producción de carne de cerdo, los confinamientos y los retrasos en los puertos debido a las medidas de contención de COVID-1.

Si se confirma la previsión de exportaciones, los envíos de soja de Brasil, el mayor exportador mundial, caerían en casi 9 millones de toneladas respecto a 2021, cuando el país exportó un total récord, apoyándose en la mayor cosecha jamás registrada.

Este año, sin embargo, el país sufrió el efecto de graves pérdidas por la sequía, que dejó la producción de soja estimada en 125,3 millones de toneladas, una cifra sin cambios respecto a la previsión de marzo, aunque lejos de los 138,86 millones de toneladas de 2021.

Argentina

La cosecha argentina la producción se mantuvo prácticamente sin cambios 43,50 millones de toneladas, 670.000 toneladas por encima de lo esperado, las exportaciones manteniéndose en 2,75 millones de toneladas.

Producción en Argentina (en millones de toneladas)

| USDA Abril | USDA Marzo | Promedio Privados | USDA 2020/2021 |

| 43,50 | 43,50 | 42,83 | 46,20 |

Distintas fuentes informaron la semana pasada de los datos de la cosecha que se está realizando en estos momentos. Según dichas fuentes la superficie cosechada alcanza el 14,4% en comparación con el 7,2% del año anterior y el promedio del 27%. Esto representa un avance del 5,6% en la semana.

Según la Bolsa de Cereales de Buenos Aires calificó con un 21 % de mala/muy mala, un 56 % regular y un 23 % buena/excelente. El porcentaje bueno/excelente bajó 2 puntos con respecto a la semana anterior. Destacaron de nuevo la semana pasada que su estimación actual de soja de 42,0 millones de toneladas puede reducirse una vez que se tenga en cuenta el alcance total del daño por heladas en la soja de doble cosecha, que probablemente no se sabrá hasta que se coseche la soja.

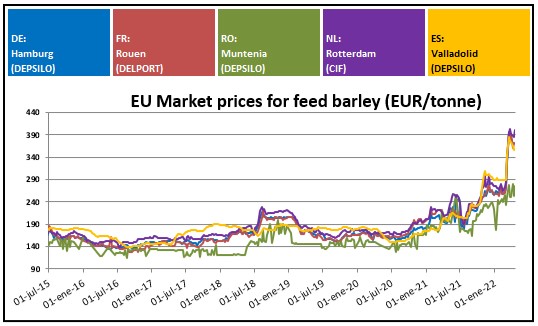

CEBADA

Este mes el USDA ha estimado la producción mundial en 145,10 millones de toneladas frente a los 146,14 millones del mes anterior. Por países no se producen cambios significativos en ninguno de los principales países originadores.

El consumo este mes se ha fijado en 149,20 millones de toneladas frente a los 150,24 millones del mes anterior sin cambios respecto a los números del mes pasado.

Importaciones y exportaciones se han estimado en 34,53 millones frente a los 34,68 millones del mes pasado, destacando tan solo una ligera bajada de las importaciones en la UE.

La exportaciones de la UE acumulan 6,35 millones de toneladas frente a los 6,55 millones del año anterior por estas fechas incluyendo UK. Por países Francia sigue encabezando con 2,9 millones seguido de Rumania con 1,68 millones y Alemania 1,1 millones de toneladas. Los principales receptores de la mercancía siguen siendo China que encabeza con 2,3 millones de toneladas seguido de Marruecos con 555.000 toneladas y Argelia con 546.000 toneladas.

Los stocks finales han quedado fijados en 16,80 millones de toneladas frente a los 16,85 millones del mes anterior con números casi idénticos al mes anterior.

La mayoría de los orígenes de la UE que mantienen abierta la exportación se han reafirmado de nuevo después de un periodo estabilidad de las semanas anteriores, si bien la proximidad de las nuevas cosechas parece puede marcar un tope en los precios a la espera de nuevas noticias en el conflicto de Ucrania.

A Nivel nacional las lonjas han encadenado un periodo de cierta estabilidad que unido al parón en los consumos que ha dado como consecuencia un bajo nivel de actividad a le espera de ver cómo puede evolucionar el mercado de cara al enlace de cosecha que está previsto sea complicado por el bajo nivel de stocks que se presenta en la mayoría de las zonas.

Los precios se ven condicionados más que nunca por unos mercados exteriores que continúan muy firmes y con unos precios de cosecha nueva altos a los que no están acostumbrados compradores ni vendedores lo que genera gran incertidumbre en estos momentos y ratifica la escasa operatoria.