TRIGO

1.1 La previsión para EEUU:

La cosecha de trigo en Estados Unidos ha sido menor de lo previsto anteriormente, ya que los suelos secos de las zonas de cultivo occidentales redujeron los rendimientos y provocaron un fuerte abandono de los cultivos, según informó el USDA a principios de mes.

La decepcionante cosecha de trigo de Estados Unidos, la segunda más pequeña de los últimos 20 años, exacerbó las preocupaciones sobre los stocks mundiales de trigo, ya que las cosechas de otros grandes productores de cultivos también han sido inferiores a las previstas inicialmente.

Con la siembra aproximadamente a mitad de camino, la campaña de trigo rojo duro de invierno 2.023 de Estados Unidos ya está siendo afectada por la sequía en el corazón de las llanuras del sur.

Los planes de siembra podrían reducir los graneros estadounidense a pesar de los precios históricamente altos para esta época del año, lo que refleja el aumento de la demanda mundial y la escasez de stocks de trigo en el mundo, que se prevé que termine la campaña 2.022/23 en el nivel más bajo de los últimos seis años.

La sequía amenaza a Kansas, el principal estado productor de trigo de invierno, y a Oklahoma de dos maneras: desalentando a los agricultores que aún no han sembrado para que no lo intenten y a la vez poniendo en riesgo el desarrollo adecuado de los cultivos ya sembrados.

Sin lluvias, los brotes de trigo podrían no emerger del suelo. Incluso un retraso pondría en peligro el potencial de rendimiento, ya que se reduciría la posibilidad de que las plantas desarrollen un sistema radicular resistente y saquen más tallos, conocidos como macollos, antes del invierno.

Si bien los agricultores de las llanuras quieren aprovechar los altos precios, el tiempo seco puede desanimar a los productores a la hora de comprometerse con adquisición de semillas y fertilizantes que tienen un alto precio.

El trigo es un cultivo famoso por su resistencia, que puede recuperarse del mal tiempo, pero las previsiones indican que la sequía persistirá en el sur de las llanuras hasta diciembre.

Un factor clave de la sequía es el fenómeno meteorológico de La Niña, que tiende a favorecer las condiciones cálidas y secas en las llanuras. El actual fenómeno de La Niña está en su tercer año.

En su informe anual sobre pequeños cereales, el USDA fijó la cosecha de trigo estadounidense en 1.650 millones de bushels. Esta cifra coincide con las previsiones del mercado de 1.778 millones de bushels, según la media de las estimaciones de los analistas en una encuesta de Reuters. El Gobierno había estimado una producción de trigo de 1.783 millones de bushels en agosto.

Las existencias de trigo se mantuvieron ligeramente por encima de las de hace un año, según el Departamento de Agricultura de Estados Unidos, ya que los altos precios redujeron la demanda de trigo estadounidense. Pero el balance general sigue siendo ajustado en un momento en que las interrupciones de las exportaciones derivadas de la invasión rusa de Ucrania han dejado a los compradores luchando por encontrar grano.

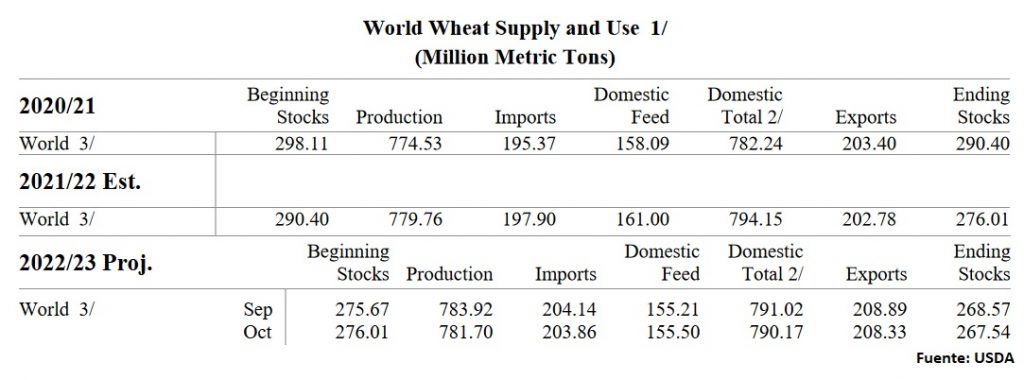

La estimación mensual del USDA para el trigo estadounidense de la campaña 2.022/23 es de unos menores stocks (15,68 Mts vs 16,60 Mts de septiembre) como consecuencia de una producción más baja (44,90 Mts vs 48,52 Mts de septiembre) y que queda ligeramente por encima de la campaña pasada. Como ya indicaba el NASS en su “Small Grain Summary” hay reducciones tanto en el área cosechada como en los rendimientos.

Las mayores importaciones de trigo proyectadas por el USDA para EEUU (3,27 Mts vs 2,99 Mts de septiembre) compensan parcialmente esta disminución de la producción.

El USDA redujo las exportaciones de trigo hasta los 21,09 Mts a causa de unos menores stocks, y un ritmo lento de ventas a las que un dólar fortalecido las hace ser poco competitivas. Esto llevaría a que la exportación de trigo estadounidense sea la más baja desde 1971/72.

Las existencias finales previstas por el USDA este mes se reducen a 15,68 Mts vs los 16,60 Mts de septiembre, alcanzando el nivel más bajo desde la campaña2007/08.

1.1 La previsión para Argentina:

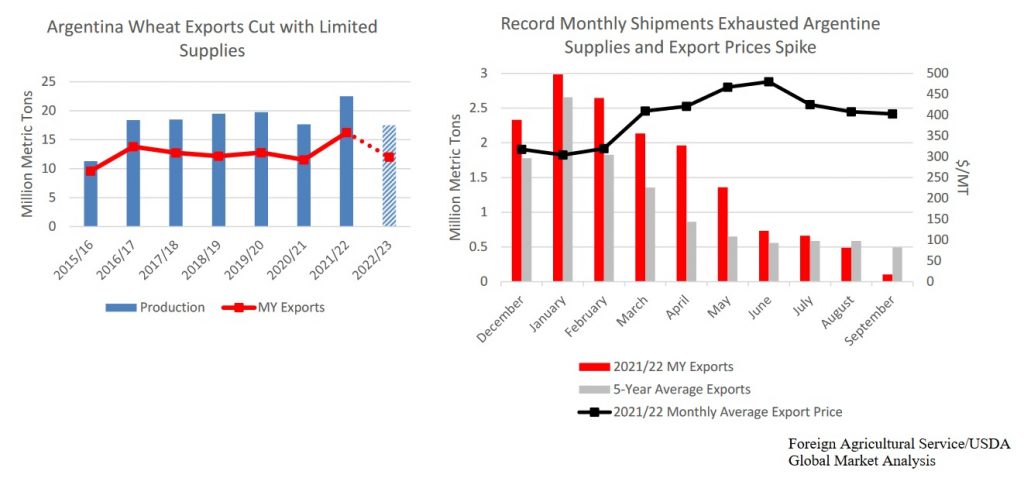

La Bolsa de Cereales de Rosario de Argentina recortó su previsión para la cosecha de trigo 2022/23 a 15 Mts, por debajo de los 16 millones estimados anteriormente en medio de una sequía prolongada.

La proyección de la cosecha de trigo, que ya será la peor en siete años, es «muy crítica y aún podría empeorar», dijo la BCR en su informe mensual.

Argentina produjo 23 Mts de trigo la temporada pasada.

La bolsa de Rosario mantuvo sus proyecciones de cosecha de maíz 2022/23 en 56 millones de toneladas y su cosecha de soja 2022/23 en 48 millones de toneladas.

Argentina es uno de los principales exportadores de granos del mundo, pero la temporada actual se ve afectada por una sequía que data de mayo, junto con las bajas temperaturas durante la primavera en el hemisferio sur, una época en la que muchas fincas se encuentran en una etapa clave de desarrollo.

Por su parte, la Bolsa de Cereales de Buenos Aires (BCBA) recortó en un millón de toneladas la estimación de producción de trigo argentino hasta los 16,5 Mts como consecuencia de la falta de lluvias y las heladas de la última semana.

De esta manera, la entidad redujo un 5,7% la previsión de cosecha respecto a la semana pasada y ubicó la presente campaña 5,8 Mts por debajo de lo obtenido en la campaña 2.021/22.

La falta de lluvias y las heladas registradas durante el pasado fin de semana generaron daños en el trigo, mientras un 9 % de los cultivos se encuentran en floración.

El informe de la BCBA advirtió de posibles pérdidas adicionales. Asimismo, remarcó que el 53% de las 6,1 millones de hectáreas sembradas con trigo sufren de una condición hídrica entre regular y sequía.

En la zona norte, el trigo se encuentra finalizando su ciclo productivo con rendimientos esperados por debajo del promedio de las últimas campañas, debido a que las heladas tardías junto a la ausencia de lluvias afectaron el crecimiento del cultivo y la generación de los componentes de los rendimientos.

En el centro del área agrícola argentina también se registraron heladas durante el pasado fin de semana que continúan afectando al trigo.

Los daños serán evaluados a lo largo de estos días, sin embargo, al coincidir con estadios reproductivos sensibles a las bajas temperaturas y, junto al prolongado déficit hídrico, se prevén caídas adicionales a las inicialmente esperadas para la producción.

Finalmente, en la zona sur las reiteradas heladas y la falta de humedad retrasan la recuperación del cultivo siendo el Sudeste y el Centro de Buenos Aires las áreas más afectadas.

Los cultivos se encuentran en plena encañazón y dependen de lluvias en el corto plazo que mejoren la condición del trigo y permitan alcanzar los rendimientos inicialmente proyectados.

1.1 La previsión para Brasil:

Si en EEUU y Argentina el foco de atención de productores y analistas se centra en la sequía, el exceso de precipitaciones en época de cosecha es lo que más temen los productores de trigo del sur de Brasil.

La humedad prolongada mientras el cultivo está a la espera de ser cosechado puede causar el deterioro de la semilla a tal punto que el trigo solo puede usarse como alimento para animales.

Las fuertes lluvias recientes en el suroeste de Paraná, en el sur de Brasil, han afectado negativamente la cosecha de trigo en la región. Las lluvias de octubre en partes del suroeste de Paraná han sido de hasta 275 mm (11 pulgadas) y el oeste de Paraná recibió de 150 a 175 mm (6 a 7 pulgadas). Se han dado inundaciones extensas en la región de Pato Branco en el sudoeste de Paraná y se pronostican más lluvias. El alcance total del daño al trigo solo se conocerá una vez que se coseche.

El Departamento de Economía Rural (Deral) informó que la cosecha de trigo en Paraná se completó a principios de esta semana en un 54%, lo que representa un avance de solo el 4% para la semana. La calidad del trigo recién cosechado y del trigo que aún está en el campo se ha visto afectada negativamente por el clima húmedo. El trigo tiene una calificación de 12 % deficiente, 28 % promedio y 60 % bueno en comparación con la semana anterior, cuando se evaluó 7 % deficiente, 24 % promedio y 69 % bueno.

1.2 La previsión para la UE:

Las exportaciones de trigo blando 2.022/23 de la Unión Europea que comenzó en julio sumaron 10,41 Mts a 16 de octubre, según los datos publicados la semana pasada por la Comisión Europea, casi sin cambios desde los 10,46 millones de toneladas a la misma semana de la campaña previa.

1.3 La previsión para Rusia:

Los agricultores rusos podrían sembrar este otoño menos trigo esta campaña respecto a la pasada debido a que fuertes lluvias han sustituido al clima seco en las regiones del centro y del sur.

Los agricultores ya han sembrado trigo en 8,6 Mill/Has, lo que supone un descenso de 1,5 Mill/Has. respecto a la superficie de hace un año, según la consultora Sovecon.

Esto supone que sea la superficie sembrada más baja desde 2.013. Los agricultores tienen que acelerar en breve o es probable que haya una disminución sustancial de la superficie final.

Los agricultores de la región central sembraron sólo 2 Mill/Has, 900.000 Has. menos que hace un año y 2 Mill/Has. en la región sur, 700.000 menos.

La mayoría de las regiones del sur de Rusia pueden sembrar los cereales de invierno a mediados de noviembre. En las regiones centrales, la fecha límite para la siembra óptima es mediados de octubre.

Algunos agricultores planean o se plantean reducir la superficie de siembra de trigo de invierno este año, ya que consideran que el precio a nivel local es demasiado bajo para sus costos de producción según Sovecon. Es posible que lo sustituyan por soja.

La consultora prevé que la cosecha rusa de trigo de 2023 se reduzca a 84,8 millones de toneladas, desde el nivel récord de 100,6 millones de toneladas de este año.

Por otro lado, el Ministerio de Agricultura ruso propuso fijar la cuota de exportación de cereales del país en 25,5 Mts para el periodo entre mediados de febrero y finales de junio.

Rusia es el mayor exportador mundial de trigo y abastece principalmente a África y Oriente Medio. Suele establecer cuotas de exportación de grano para la segunda mitad de su temporada de comercialización, con el fin de garantizar una oferta suficiente para las necesidades locales.

El tamaño de la cuota es igual al propuesto por la Unión de Exportadores de Cereales de Rusia a principios de octubre, cuando dijo que las exportaciones no tendrían carácter restrictivo y serían «una opción de consenso».

«En cuanto a la cuota, que tradicionalmente fijamos en febrero para la segunda mitad de la temporada, ciertamente ampliaremos la ventana de exportación», dijo el ministro Patrushev en un comunicado.

«Preliminarmente, planeamos que su volumen sea de 25 Mts sin un desglose por cereales individuales. Además, se destinarán otras 500.000 toneladas a la exportación desde las regiones del Extremo Oriente», añadió.

1.4 La previsión para Ucrania:

El Ministerio de Agricultura de Ucrania revisó al alza su pronóstico del área que se sembrará para la cosecha de trigo de invierno de 2.023 a alrededor de 4 Mill/Has. desde la perspectiva anterior de 3,8 millones.

El ministerio dijo que los agricultores habían sembrado 2,5 Mill/Has. de trigo de invierno hasta el 18 de octubre, lo que supone el 61% del área esperada.

Los datos mostraron que el ritmo de siembra de trigo de invierno en Ucrania para la cosecha de 2023 es un 50% más bajo que las cifras del año pasado, cuando los agricultores sembraron 5 Mill/Has. hasta el 18 de octubre.

El ministerio no explica la razón de la disminución, mientras que funcionarios y analistas locales dicen que las lluvias en la mayor parte del país y la falta de fondos son las principales razones del retraso.

Ucrania sembró más de 6 Mill/Has. de trigo de invierno para la cosecha de 2022, pero las fuerzas rusas han ocupado una gran área desde la invasión en febrero. Las granjas cosecharon solo 4,6 Mill/Has. de trigo este año.

El ministerio dijo la semana pasada que los agricultores completaron la cosecha de trigo de 2.022, cosechando 19,2 Mts frente a los 32,2 millones de 2.021 y que la caída en la producción fue causada por las hostilidades en las regiones del este, norte y sur del país.

El primer viceministro de Agricultura, Taras Vysotskyi, dijo el mes pasado que la cosecha de trigo de Ucrania en 2.023 podría disminuir a 16-18 millones de toneladas debido a una caída esperada en el área de siembra de trigo de invierno.

1.5 La previsión para el resto del mundo:

La perspectiva global del USDA en este mes de octubre para el trigo 2022/23 es de unos menores stocks (267,54 Mts vs 268,57 Mts de septiembre) por la reducción de la producción para EEUU (-3,62 MTs) y Argentina (-1,50 Mts). El aumento estimado por el USDA para la producción de trigo de la UE (+2,75 Mts) no consigue compensar los anteriores descensos, aunque a nivel mundial la producción se mantiene en cifras récord.

La reducción de la producción para Argentina se debe a caídas tanto en el área cosechada como en rendimientos a causa de la falta de precipitaciones, mientras que el aumento para la UE se debe a estimaciones más altas de los gobiernos de Polonia y Alemania.

El USDA reduce este mes el consumo mundial (790,19 Mts vs 791,02 Mts de septiembre) ya que, a pesar de un aumento de la demanda de trigo para la elaboración de piensos y otros usos residuales, este no es suficiente para compensar la caída del trigo para alimentación, semillas y para uso industrial.

El comercio mundial de trigo se rebaja 0,6 Mts hasta los 208,3 millones por una reducción en las exportaciones de Estados Unidos (-1.36 Mts) y Argentina (-1 Mts), aunque son parcialmente compensadas por las mayores exportaciones que espera el USDA para la UE (+1,5 Mts).

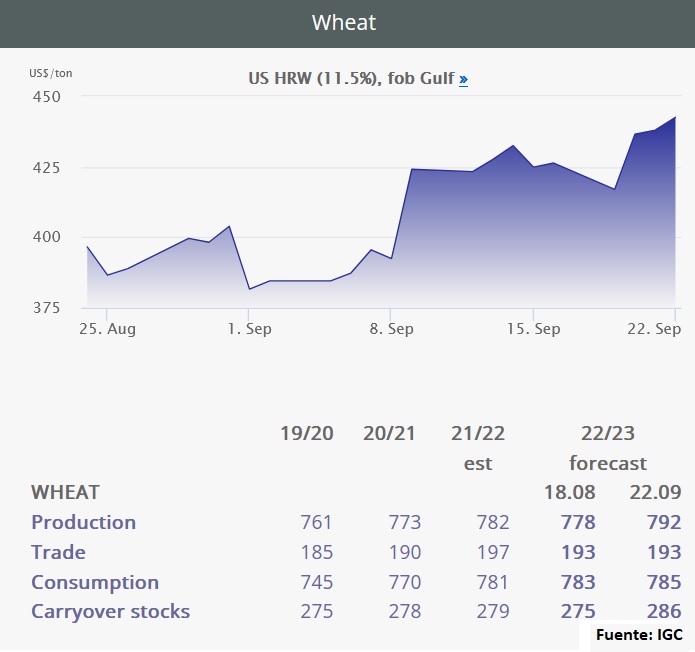

El informe de octubre de 2.022 del Consejo Internacional de Cereales repite las estimaciones de recogida para el trigo con 792 Mts para la cosecha en curso, superando en un 1,2% los resultados de la anterior cuando fueron 782 millones.

En cuando al consumo, bajada de un millón frente al informe de septiembre con 784 millones, lo que representa un ligero incremento del 0,2% sobre el valor registrado en la 21/22 cuando fueron 782 millones.

El pronóstico de la FAO para producción mundial de trigo en 2.022 se incrementó en 10,2 Mts. desde septiembre y actualmente se prevé que alcanzará un nuevo récord de 787,2 Mts, un 1% más que el año pasado.

La mayor proporción del aumento de este mes corresponde a unas cosechas mejores de lo previsto en la Unión Europea, fundamentalmente debido a la mejora de los rendimientos de la cosecha de trigo blando, y en la Federación de Rusia, gracias a condiciones meteorológicas propicias.

La buena humedad del suelo en el momento de la siembra y unas perspectivas de precipitaciones favorables también han reforzado las perspectivas sobre la producción de Australia, que, tras el máximo histórico de 2.021, apuntan a una posible segunda mayor cosecha de trigo en 2.022. Estas revisiones compensan con creces un recorte menor al pronóstico sobre el trigo de la Argentina, donde la limitada cantidad de precipitaciones ha degradado ligeramente las condiciones de los cultivos, lo que hace presagiar unos rendimientos posiblemente inferiores.

En Ucrania, la estimación sobre la producción de trigo no ha variado este mes y se ubica en 20 Mts, también un 38 % por debajo de la del año anterior.

Según el pronóstico de la FAO, la utilización total de trigo, cifrada en 774 Mts, se mantendrá cerca del nivel de 2.021/22, tras una revisión al alza de 1,3 Mts. desde septiembre originada por un uso de trigo como pienso en la Unión Europea superior a lo previsto anteriormente, ya que se estima que la mayor escasez de suministros y el aumento de los precios internos del maíz reorientarán la demanda hacia el trigo.

MAIZ

1.1 La previsión para EEUU:

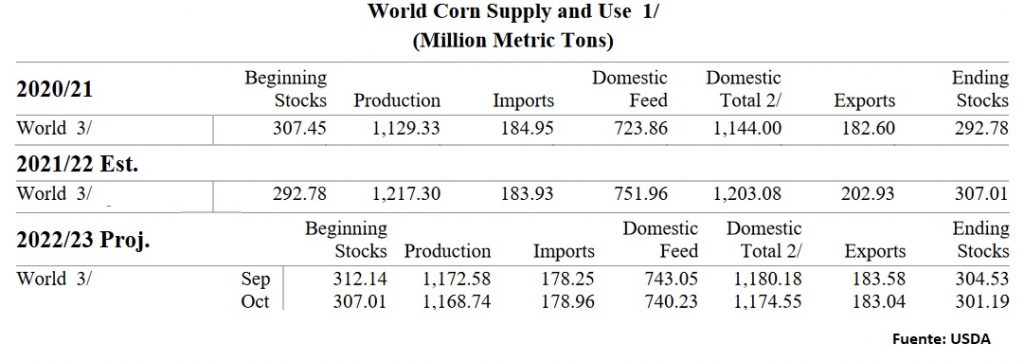

La perspectiva del USDA en este mes de octubre para el maíz estadounidense de la campaña 2.022/23 es de una reducción de stocks, un mayor uso en la elaboración de piensos y otros usos residuales, así como unas menores exportaciones y una caída en el uso del maíz para la elaboración de etanol.

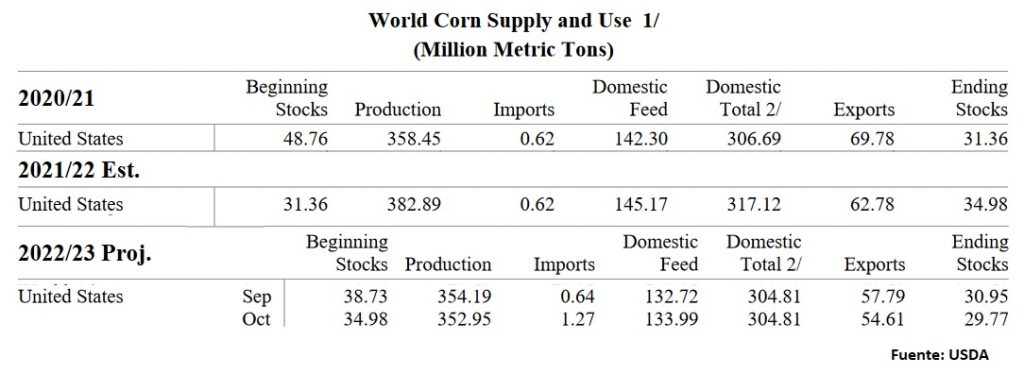

El USDA reduce este mes la producción estadounidense de maíz en 1,24Mts. hasta los 352,95 millones a causa de una reducción en el rendimiento a 171,9 bushels por acre.

Las exportaciones se reducen en 3,18 Mts. hasta los 54,61 Mts, lo que refleja una oferta más pequeña y una demanda lenta a principios de temporada.

El USDA pronostica unos stocks finales de maíz de 29,77 Mts, una disminución de 1,18 Mts. respecto al mes pasado, a causa de una menor producción y unas existencias iniciales menores (-3,75 Mts. respecto a septiembre).

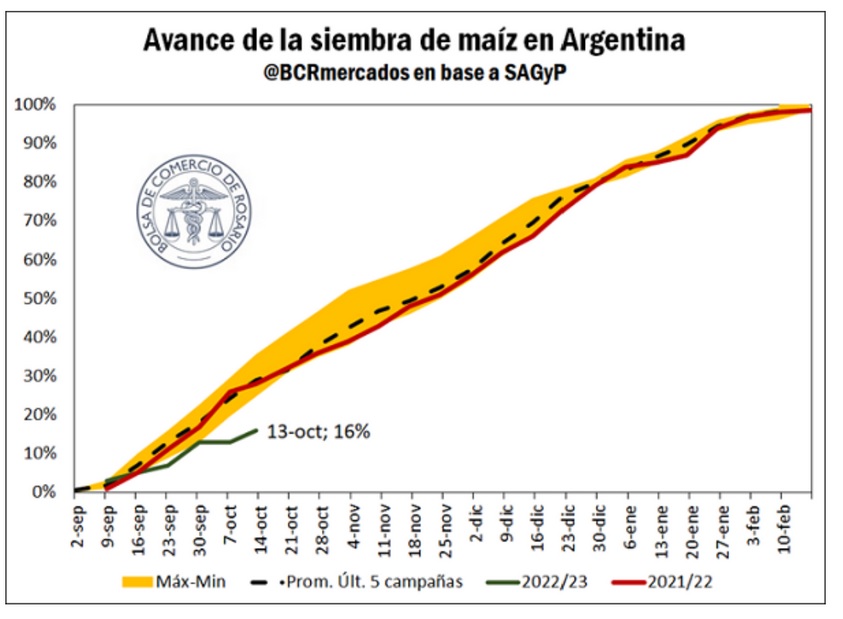

La previsión para Argentina:

La Bolsa de Cereales de Rosario de Argentina mantuvo sus proyecciones de cosecha de maíz 2.022/23 en 56 Mts.

Argentina es uno de los principales exportadores mundiales, pero la campaña actual se ve afectada por una sequía desde el mes de mayo a lo que se suma las bajas temperaturas sufridas durante la primavera en el hemisferio sur.

El maíz 2.022/23 en Argentina estaba sembrado en un 16,4 % a finales de la semana pasada en comparación con el 23,6 % del año pasado. Esto representó un avance de solo 2.4% para la semana.

La temporada de siembra en Argentina sigue teniendo un comienzo problemático. La semana pasada fue otra semana básicamente seca en Argentina y el pronóstico indica cobertura e intensidad limitadas en gran parte de Argentina esta semana. Las posibilidades de lluvia mejoran la próxima semana, pero se necesita mucha más lluvia para reponer la humedad del suelo.

Muchos agricultores en Argentina han decidido no arriesgarse a sembrar su maíz en suelo seco. La primera fase de la siembra de maíz en Argentina se cierra a finales de octubre, por lo que solo quedan dos semanas en la ventana de siembra. Al ritmo de siembra actual, es posible que el maíz solo esté sembrado en un 25-30 % para finales de octubre.

Eso significa que parte del maíz temprano se puede sembrar tarde en su lugar o parte del maíz temprano se cambiará a soja. El resultado más probable es una combinación de ambos.

1.1 La previsión para Brasil:

CONAB prevé una reducción del 1,5% de la superficie de siembra en el caso del maíz de primera cosecha brasileño, debido a los mayores costes y a la migración a cultivos más rentables. La siembra está avanzada en el sur del país, donde las lluvias frecuentes y bien distribuidas favorecen su desarrollo inicial, a pesar de las bajas temperaturas registradas que retrasaron la emergencia en algunas regiones.

«En los tres estados del sur, donde la siembra ya está avanzada, los productores están alerta por la posible incidencia de ataques de chicharritas, especialmente con el aumento de las temperaturas en los próximos meses», comenta la superintendente de Información Agrícola de la Compañía, Candice Romero Santos.

A pesar de la menor superficie, se espera que la cosecha de cereales de la primera cosecha registre un aumento del 14,6%, estimándose en 28,69 millones de toneladas. El buen resultado se debe a la esperada recuperación de la productividad en el ciclo actual. Sumando las tres cosechas de grano en toda la campaña 2022/23, la Conab estima una producción de 126,9 millones de toneladas.

El volumen acumulado de exportaciones de maíz entre enero y septiembre de 2.022 alcanzó las 24,66 Mts. El monto equivale a un aumento del 92,3% en comparación con igual período del año pasado, cuando las ventas al exterior de alcanzaron el nivel de 12,82 Mts.

Según el estudio, el fuerte crecimiento de las exportaciones brasileñas fue impulsado por la subida de los precios internacionales, así como por la caída de la producción mundial del cereal. En el ámbito interno, el movimiento alcista estuvo limitado por la resistencia de los compradores, quienes priorizaron el uso de existencias, también con la mirada puesta en la demanda internacional y el avance de la cosecha en Estados Unidos. En consecuencia, en la comparación de las exportaciones entre los meses de agosto y septiembre de 2.022 se aprecia una disminución en el ritmo exportador, con una reducción del 9,2%.

1.1 La previsión para la UE:

La consultora Strategie Grains recortó aún más su previsión mensual de la cosecha de maíz de la Unión Europea, afectada por la sequía, pero afirmó que una oleada de importaciones está contribuyendo a limitar las tensiones de suministro.

En un informe sobre los cereales, la empresa francesa recortó su previsión de la cosecha de maíz de la UE 2.022 a 50,4 Mts. desde los 52,9 millones previstos en septiembre, lo que supone un descenso del 28% respecto al año pasado.

«La cosecha europea de maíz se confirma en el nivel calamitosamente bajo de poco más de 50 Mts, aunque los usuarios ya anticiparon este desplome de la producción e importaron masivamente de Ucrania y Brasil a finales de 2.021/22», dijo en el informe.

Al igual que otros observadores, Strategie Grains espera que la cosecha de maíz de este año sea la más baja de los últimos 15 años, después de que la grave sequía y las olas de calor dañaron las plantas durante las fases clave de crecimiento del verano boreal.

A nivel de países, la cosecha de maíz de Alemania caerá un 20,2% anual a unos 3,54 Mts. en 2.022 según la asociación de cooperativas agrícolas del país en un informe.

El maíz de Alemania ha sufrido la sequía prolongada y la ola de calor en el país este verano. Otras cosechas de maíz europeas, especialmente en Francia, también sufrieron sequías extremas durante los meses de mayor calor.

Con la pequeña cosecha en Alemania, tradicionalmente un importador de maíz, mucho dependerá de los suministros de la Ucrania devastada por la guerra.

En Francia, los agricultores franceses han recogido el 83% de la cosecha de maíz en grano de este año a 10 de octubre, frente al 67% de la semana anterior y a sólo el 14% de la misma semana del año pasado, según FranceAgriMer.

La cosecha se adelantó en 28 días al ritmo del año pasado y en 18 días al promedio de los últimos cinco años.

La cosecha se adelantó a finales de agosto, después de que un verano excepcionalmente caluroso y seco acelerara el crecimiento de las plantas.

La dureza de las condiciones meteorológicas también ha afectado a los cultivos y se espera que la cosecha de maíz francesa sea la más pequeña de las últimas tres décadas.

1.2 La previsión para China:

China podría comenzar a importar maíz desde Brasil en diciembre, parte de una iniciativa del principal comprador del mundo para reducir la dependencia de Estados Unidos y reemplazar suministros de Ucrania, limitados por la invasión rusa.

Alrededor de 45 instalaciones propiedad de empresas como Bunge Ltd. (BG), Cargill Inc. y Archer-Daniels-Midland Co. (ADM) han sido preaprobadas por el país para este propósito, según una lista vista por Bloomberg.

El total final será mayor debido al gran número de solicitudes, dijo una persona familiarizada con el asunto, que pidió no ser identificada ya que las conversaciones continúan. Es probable que la lista definitiva se envíe a China en noviembre.

El país asiático está tomando medidas para acelerar las importaciones de maíz brasileño, diversificando el suministro en un momento en el que la guerra en Ucrania ha interrumpido el comercio y las tensiones con EEUU son elevadas. El aumento de más del 20% en los futuros del maíz de Chicago en menos de tres meses, agravado por la mayor fortaleza del dólar, ha aumentado la urgencia de encontrar cargamentos alternativos. China también está frenando las exportaciones de almidón de maíz, una señal de que el país está preocupado por la oferta.

Aunque Brasil es el segundo mayor exportador de maíz a nivel global, en los últimos nueve años China casi no ha comprado a esta potencia agrícola por motivos fitosanitarios. En una reunión celebrada este año en Brasilia, los dos países acordaron finalmente unas directrices sanitarias tras años de conversaciones, lo que allana el camino para las compras. La medida amenaza la cuota de EEUU en las compras chinas.

Bunge encabeza la lista vista por Bloomberg con 20 sitios aprobados por Brasil para exportar maíz a China. Una vez que Pekín apruebe la lista, estas empresas negociarán directamente con los compradores del país asiático.

China ya compra la mayor parte de la soja de Brasil, otro ingrediente para la alimentación de su enorme cabaña porcina. La nación asiática tiene un historial de alejarse de los suministros agrícolas de Estados Unidos en un momento de escalada de tensiones, como en 2018-19 durante una guerra comercial, y tiene un objetivo más amplio de reducir la dependencia de un solo proveedor.

1.3 La previsión para el resto del mundo:

Según el USDA, Estados Unidos es la principal productora de maíz 352,95 millones (-1,2 Mts respecto a septiembre), aunque cae un 8,9% sobre el dato de la campaña 2.021/22 cuando fueron 382,89 millones.

China ocupa el segundo puesto con 274 millones que son un 0,5% más que en la anterior campaña cuando se situó este dato en los 272,55 millones.

Brasil alcanza los 126 Mts, subiendo un 8,6% en relación a la previa cuando fueron 116 millones.

La Unión Europea llega a los 56,20 millones, aunque sufre una caída de 2,6 millones sobre el dato de septiembre y de casi el 21% sobre la cosecha anterior cuando fueron 70,98 millones. En unas cifras similares se mueve Argentina con 55 millones de toneladas, elevando el dato un 6,7% sobre la campaña 21/22 cuando fueron 51,50 millones.

Finalmente, subrayar la bajada de cosecha del 25,3% que sufre Ucrania cayendo desde los 42,13 a los 31,50 millones actuales.

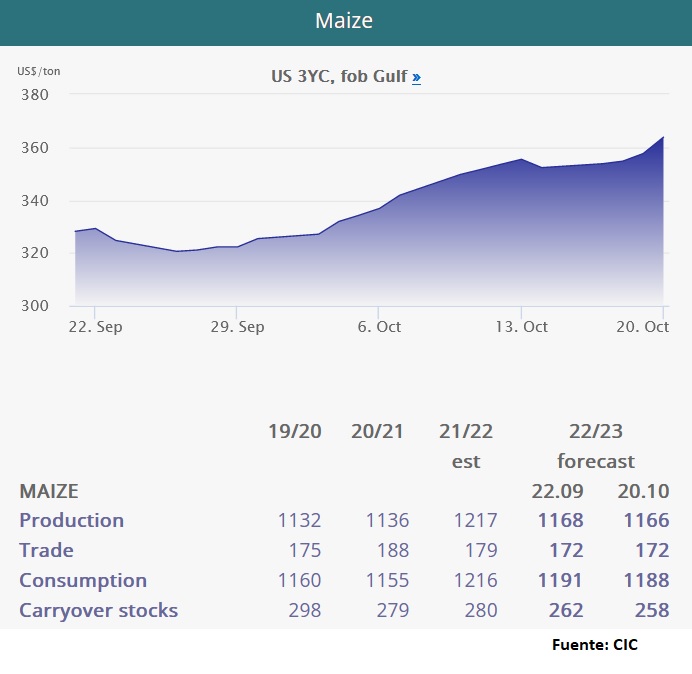

El Consejo Internacional de Cereales redujo el pasado jueves su pronóstico para la producción mundial de maíz, para reflejar en parte un descenso de sus previsiones para las cosechas de la Unión Europea y de Estados Unidos.

En su actualización mensual, el organismo intergubernamental anticipó para la temporada 2.022/23 una bajada de la producción de maíz de 2 Mts. hasta los 1.166 Mts.

Las principales revisiones fueron para la UE, donde la producción de maíz se ve ahora reducida a 53,5 Mts desde los 56,2 millones, y para Estados Unidos; que ahora se espera que coseche 353 Mts. en lugar de 354,2 millones.

El CIC prevé que Estados Unidos, el mayor exportador de maíz del mundo, venderá al extranjero sólo 54,6 Mts. de maíz en 2.022/23, frente a una previsión anterior de 57,8 millones.

Así, las existencias finales de maíz en el país serán de 29,8 millones, menos que los 31 millones previstos antes.

SOJA

1.1 La previsión para EEUU:

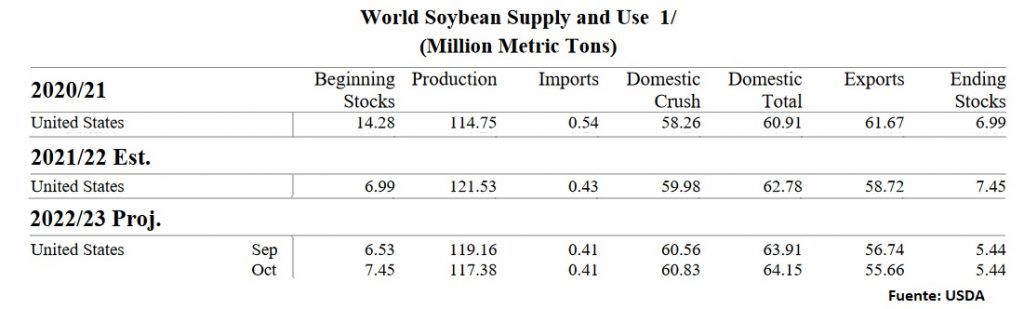

El USDA baja su estimación de producción de soja estadounidense 2.022/23 en 1,78 Mts. hasta los 117,38 millones por unos rendimientos más bajos. El USDA mantiene el área a cosechar en 86.6 millones de acres. El rendimiento de la soja se proyecta en 49,8 bushels por acre; 0,7 bushels menos que en el mes de septiembre.

Las exportaciones de soja caen este mes 1 Mts, aunque se compensa con una mayor molturación.

El USDA mantiene los stock finales en 5,44 Mts; ya que la menor producción, se ve compensada con unas mayores existencias iniciales (7,45 Mts vs 6,53Mts de septiembre).

1.1 La previsión para Argentina:

Los agricultores argentinos vendieron hasta la semana pasada el 69% de la soja de la campaña 2.021/22, cuya cosecha fue de 44 Mts, informó el Ministerio de Agricultura.

El porcentaje de soja liquidada superó a la que se había vendido en esta misma época durante el ciclo 2.020/21, ya que se había comercializado el 67,4% de los 46 Mts totales.

A partir del 5 de septiembre hubo un incremento continuo en las ventas, dado que rigió hasta el 30 de octubre una cotización del dólar diferencial más rentable para los productores de soja en Argentina que vendieron su oleaginosa. El país es el principal exportador mundial del aceite y harina derivados de la oleaginosa.

Entre el 22 y el 28 de septiembre, los productores vendieron 1,7 Mts de la soja 2.021/22, según datos oficiales, un ritmo de venta muy alto en comparación a cuando no regía un dólar diferencial.

Se espera que el ritmo de la venta de la soja 2.021/22 comience a disminuir a partir de este mes de octubre, ya que finalizará la vigencia del dólar diferencial que beneficia a los productores.

1.2 La previsión para Brasil:

Según CONAB, los agricultores brasileños deberán dedicar una superficie de 42,89 Mill/Has, lo que supone un aumento del 3,4% en comparación con la cosecha del año pasado. La siembra del grano ocurre dentro de la ventana en los principales estados productores y alcanza el 4,6% del área, con la mayor tasa registrada en Paraná (9%), seguido por Mato Grosso (8,9%) y Mato Grosso do Sul (6%). Con el avance de la zona, la estimación de CONAB para la producción de oleaginosas es de 152,4 millones de toneladas.

Las perspectivas son buenas en el inicio de la nueva campaña. Si bien los precios de la soja retrocedieron desde los máximos del año, los productores están entusiasmados por comenzar a sembrar, incluso los del sur, que temen por los efectos de La Niña, que persiste en la región, según Daniele Siqueira, analista de mercados de AgRural. La firma prevé un área sembrada de 42,70 Mill/Has. y una producción potencial de 148,50 Mts. Aunque las lluvias todavía son irregulares, ya se está sembrando en zonas que tienen buena humedad en el suelo en los Estados de Paraná, Mato Grosso do Sul, Mato Grosso y de San Pablo”.

StoneX considera que el incremento del área y la recuperación de la productividad dejarán como resultado una cosecha de 153,60 Mts que posibilitarán a Brasil exportaciones próximas a los 100 Mts. de soja. Pese a los mayores costos de producción, los precios actuales garantizan una buena rentabilidad para el productor. Además, Brasil cuenta con la ventaja de tener áreas disponibles para la expansión agrícola sin la necesidad de ocupar vegetación nativa y de poder sembrar luego gran parte de los suelos que libera la soja con maíz en invierno.

La siembra de la cosecha de soja 2.022/23 comenzó con perspectivas positivas, con el clima ayudando en este inicio del ciclo, que debe registrar un área récord.

El aumento indicado por StoneX fue motivado por la revisión de la superficie plantada de Goiás, ajustada a 4,2 millones de hectáreas. La siembra total en el país debería avanzar 42,9 Mill/Has., frente a los 41,2 millones de 2.021/22.

A pesar del aporte de lluvias en gran parte del país, es necesario monitorizar el régimen de precipitaciones a principios de 2.023, durante el desarrollo del cultivo, ya que La Niña está presente por tercer año consecutivo.

Los trabajos de siembra ya han comenzado en varios estados. Si no hay problemas meteorológicos, la producción podría dar un salto en comparación con los 127,2 millones de toneladas de la temporada pasada, cuando la sequía afectó a los rendimientos en el sur del país.

La producción por encima de los 150 millones de toneladas abre un espacio para mayores exportaciones, estimadas en 100 millones de toneladas en 2022/23, frente a los 77 millones de toneladas de 2021/22, dijo StoneX.

En su previsión para la primavera, el Instituto Nacional de Meteorología de Brasil auguró que en la región sur del país y en el sur de Mato Grosso do Sul y de San Pablo la probabilidad de precipitaciones por debajo del promedio puede impactar en el inicio de la campaña, sin embargo, la acumulación de lluvias caídas desde la segunda quincena de agosto mantuvo el almacenamiento de agua en el suelo por encima del 50% en la mayor parte de la región, lo que puede contribuir a amortiguar el impacto de menores precipitaciones en las fases iniciales de los cultivos.

1.1 La previsión para la UE:

Las importaciones de soja 2.022/23 de la Unión Europea, que comenzó el 1 de julio, sumaron 3,29 Mts. al 16 de octubre, según los últimos datos publicados por la Comisión Europea, lo que se compara con los 3,65 Mts. a la misma semana de la temporada anterior.

Las importaciones de harina de soja en el mismo periodo ascendieron a 4,56 Mts, frente a los 4,95 millones de la campaña anterior.

Por otro lado, la consultora StrategieGrains, pronostica para 2.022 una producción de soja en la UE de 2,47 Mts, frente a los 2,49 millones del mes pasado, y ahora un 8,2% por debajo del nivel del año pasado.

1.2 La previsión para el resto del mundo:

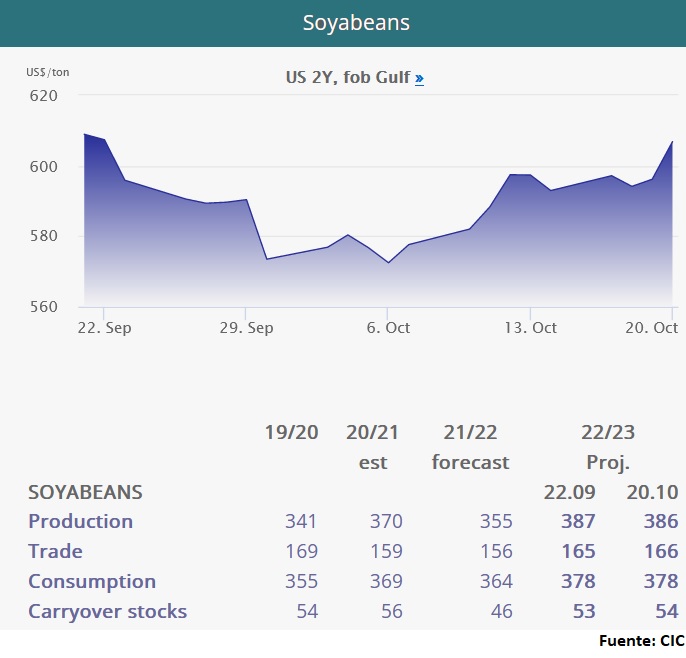

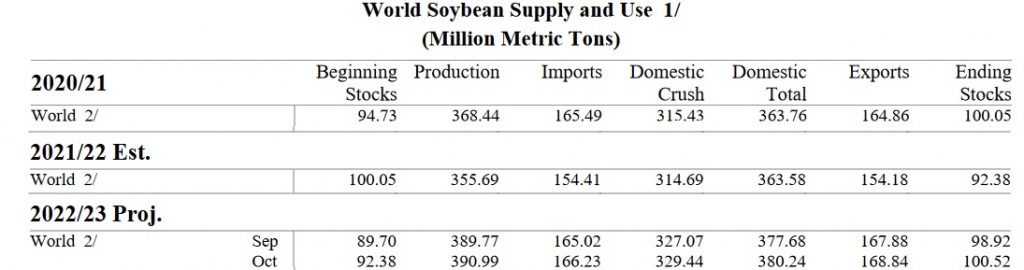

Las estimaciones de la cosecha 2.022/23 del USDA se sitúan, para la soja, en los 390,99 Mts. con una reducción de 1,3 millones frente a septiembre. Para la soja 2.021/22 se aprecia una subida del 9,9% desde los 355,69 millones de septiembre.

Brasil es la principal productora mundial de soja con 153 millones, + 3 millones desde septiembre y elevando el dato casi un 20% en relación a la cosecha anterior cuando se situó en 127 millones.

117,38 Mts. de soja obtendría de sus campos Estados Unidos, aunque se aprecia una bajada de 1,8 millones en relación al informe de septiembre y cayendo un 3,4% desde la campaña 2.021/22 cuando fue de 121,15 Mts.

Argentina suma 51 Mts, elevando el dato sobre la campaña previa en un 15,9% cuando fueron 44 Mts.

China alcanza los 18,4 Mts, igual que en la campaña 2.021/22 mientras que en la Unión Europea es de 2,5 millones; bajando un 7,8% sobre la campaña previa cuando fueron 2,71 Mts.

Según el Consejo Internacional de Cereales, la producción mundial de soja alcanzará en la campaña 2.022/23 los 386 Mts, ligera bajada de un millón frente al informe publicado en septiembre, lo que representa un ascenso del 8,7% sobre la campaña previa (355 Mts), siendo la cifra más alta de la historia.

Mientras, el consumo se mantiene estable en 378 Mts, ganando un 3,8% sobre la campaña 2.021/22 cuando fueron 364 Mts.