TRIGO

1.1 Previsión mundial:

Mes de noviembre que ha estado marcado por la reciente ampliación del acuerdo de exportación de cereales del Mar Negro durante otros 120 días que se aprobó el pasado 19 de noviembre, fecha en la que expiraba el anterior acuerdo.

El mercado se había mantenido expectante hasta la fecha, y a partir de entonces se ha visto acentuada una corriente bajista, en parte propiciada por los abundantes suministros procedentes del Mar Negro agregando presión sobre los precios, aunque recientes preocupaciones sobre la sequía en alguna de las áreas de cultivo de invierno de Estados Unidos han limitado las pérdidas.

Recientemente se ha informado que Ucrania está en condiciones de exportar 13 millones de toneladas para la campaña 2022/23 de julio a junio. Asimismo, el ministerio de Agricultura dijo que Ucrania habría exportado 6,3 millones de toneladas en lo que va de campaña 2022/23. Las exportaciones para el mismo periodo de 2021/22 ascendieron a 14 millones.

Los cultivos ucranianos de cereales de invierno para la cosecha 2023 se encuentran en un estado satisfactorio, y así Ucrania siembra tradicionalmente trigo de invierno, que representa más del 95% de la producción total de trigo. El Ministerio de Agricultura ucraniano indico recientemente que la siembra de cereales de invierno 2022/23 se había completado en un 92% con 4,4 millones de hectáreas, y que la superficie incluía 3,7 millones de hectáreas de trigo de invierno, lo que representa el 93% de la superficie prevista. Ucrania sembró más de 6 millones de hectáreas de trigo de invierno para la cosecha de 2022, aunque por motivos que todos sabemos solo se cosecharon 4,6 millones de hectáreas.

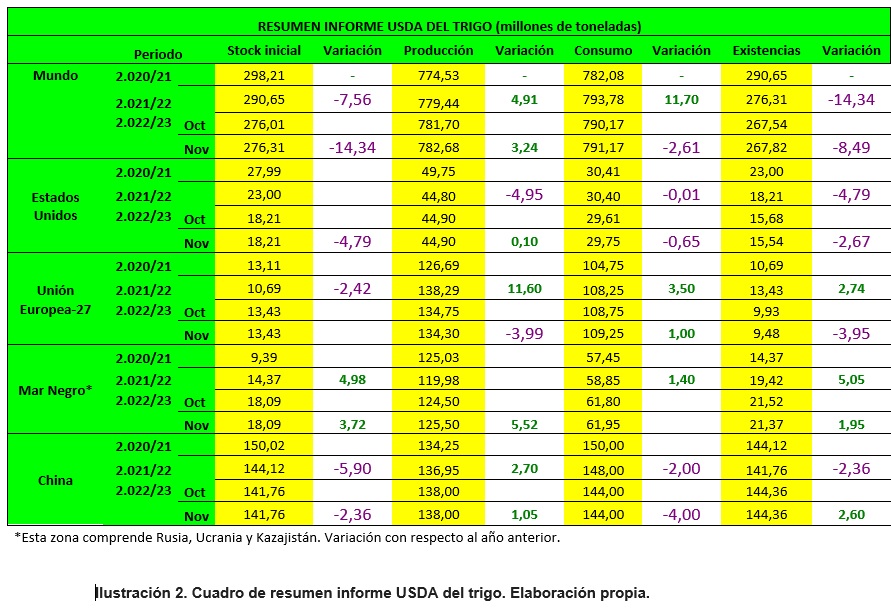

En su informe mensual, el USDA, estimó una producción mundial de trigo de 782,68 millones de toneladas, por encima de los 781,70 millones del mes de octubre. Las existencias finales se calcularon en 267,82 millones, frente a los 267,54 millones del mes anterior.

Para Estados Unidos se fijó una producción de 44,90 millones de toneladas, misma cifra que en el informe anterior, mantuvo las importaciones y las exportaciones en 3,27 millones y 21,09 millones de toneladas respectivamente mientras que las existencias finales se ajustaron levemente pasando de 15,68 millones a 15,54 millones de toneladas.

Tanto la cosecha de Rusia como las exportaciones se mantuvieron en 91 y en 42 millones de toneladas, al igual que para Ucrania que el organismo mantuvo igualmente sin cambios su cosecha en 20,50 millones y sus exportaciones en 11 millones.

Para la Unión Europea, la cosecha se redujo de 134,75 a 134,30 millones de toneladas, las exportaciones se mantuvieron en 35 millones, mientras que las importaciones se incrementaron de 5,5 a 6 millones de toneladas.

Respecto a Canadá, el organismo, mantuvo sin cambios tanto la producción como las exportaciones en 35 y en 26 millones de toneladas.

Los datos para Australia reflejan un incremento de su cosecha pasando de 33 a 34,50 millones de toneladas, y de sus exportaciones de 25 a 26 millones.

Argentina redujo sus previsiones de cosecha pasando de 17,50 millones a 15,50 millones y sus exportaciones pasaron de 12 a 10 millones de toneladas.

Por su parte el Consejo internacional de Cereales, ha reducido este mes en un millón de toneladas las previsiones para la producción de trigo a 791 millones de toneladas. Por su tarde sitúa el consumo de trigo en 784 millones de toneladas, cifra que se mantiene en los mismos datos que la campaña previa.

MAIZ

1.1 Previsión para EEUU:

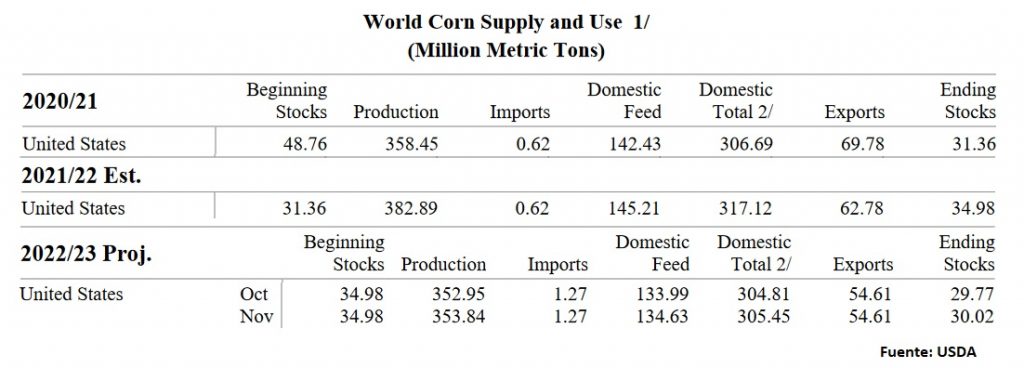

Las perspectivas del USDA este mes de noviembre para el maíz estadounidense 2.022/23 de este mes son de una mayor producción, un mayor consumo en la elaboración de piensos y otros usos residuales, así como unas mayores existencias finales.

El USDA estima que la producción de maíz sea de 353,84 Mts, un aumento de casi 1 millón respecto al mes pasado gracias a unos rendimientos que han aumentado hasta alcanzar los 171,3 bushels por acre. El uso de maíz en la elaboración de piensos de piensos y su utilización en otros usos residuales también sube como consecuencia del aumento de la producción. Con una oferta que crece más que el consumo, las existencias finales de maíz suben hasta alcanzar los 30,02 Mtss. El precio promedio de la campaña recibido por los productores no ha cambiado (6,80 $ por bushel).

1.1 Previsión para Argentina:

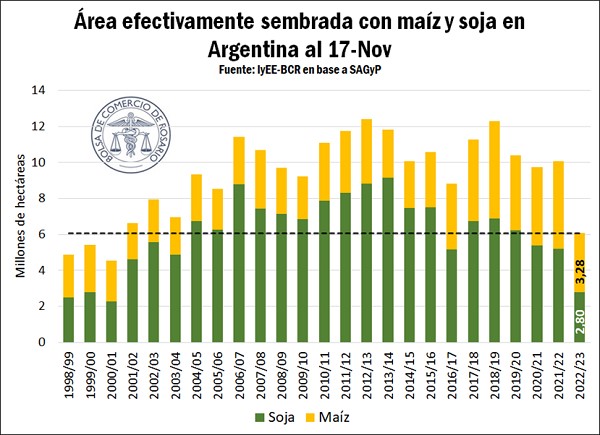

La siembra gruesa viene retrasada por la falta de agua en amplias zonas del país. Un tercer año consecutivo con la Niña afecta con especial énfasis a los dos principales cultivos argentinos, con una humedad en los suelos muy limitada a causa de la escasez de lluvias. En el caso del maíz, según datos oficiales, se ha completado la siembra de 3,3 millones de hectáreas, el 32% del área de intención y la superficie más baja para esta altura del año desde la campaña 2.015/16.

Por su parte, si bien la siembra de maíz recorta algo de diferencia con años anteriores en Córdoba, Entre Ríos y La Pampa, en los departamentos de Santa Fe no se superó ni la mitad de la superficie objetivo, cuando el año pasado ya habíamos pasado la barrera del 70% a esta altura del año. En la provincia de Buenos Aires, la siembra maicera lleva la mitad de avance que el año pasado, con un 36% de coberturas sobre el área objetivo, lejos del 73% de la campaña anterior.

Alrededor de una cuarta parte del maíz en Argentina se ha sembrado temprano y las condiciones se mantienen buenas para la cosecha. Aproximadamente las tres cuartas partes del maíz se sembrarán tarde y aún no se han determinado las condiciones climáticas para dicho maíz, aunque el maíz sembrado tardíamente suele rendir entre un 10% y un 15% menos que el maíz sembrado temprano.

El clima mejoró en Argentina la semana pasada y los agricultores centraron sus esfuerzos en la siembra de soja. La cosecha de maíz en Argentina fue del 23,6% sembrada a finales de la semana pasada en comparación con el 29,2% del año pasado y el 35,8% promedio. Esto representa un avance de solo el 0,2% para la semana. En el área de producción central, el maíz está sembrado aproximadamente en un 70 %, con un 20-40 % en el sur de Argentina y un 0 % en el extremo norte de Argentina. El maíz temprano sembrado alcanza ya el 56%.

El maíz tiene una calificación de 28% pobre/muy pobre, 61% regular y 11% bueno/excelente. El porcentaje bueno/excelente ha subido un 2% respecto a la semana anterior. Esto marca dos semanas consecutivas de calificación mejorada para el maíz. La humedad del suelo para el maíz tiene una calificación de 34% corta/muy corta y 66% favorable/óptima. El porcentaje favorable/óptimo ha subido un 8% con respecto a la semana anterior.

La siembra del maíz tardío debe comenzar en unas dos semanas y concluir a mediados de enero.

Respecto a las exportaciones argentinas, Asia cobra protagonismo con más de 17 Mts exportadas en los primeros 8 meses de la campaña. De los diez primeros destinos de exportación del cereal, seis se ubican en el continente asiático. Con Vietnam y Corea del Sur encabezando el podio, se exportaron más de 4,5 Mt a cada uno de estos dos países, llevándose cada uno más del 15% del total exportado. Detrás de Perú, Argelia y Egipto encontramos a Arabia Saudita y a Malasia en los puestos 6 y 7. A cada uno de estos destacados asiáticos destinos se exportaron cerca de 2,2 Mt en lo que va de la campaña.

Quien asoma en el décimo puesto y gana participación en los embarques en los últimos años es el Japón. El país del sol naciente recibió más de un millón de toneladas de maíz argentino, embarcado mayoritariamente en el Gran Rosario. Para la nueva campaña, el consumo de maíz en Japón se mantendría en torno a los 15 Mt en la campaña venidera, según el Departamento de Agricultura de Estados Unidos, siendo importado en su totalidad ya que no hay producción de maíz a gran escala en este país.

1.1 La previsión para Brasil:

Las exportaciones brasileñas de maíz sumarían 6,64 millones de toneladas en noviembre, lo que supone un aumento de más de 600.000 toneladas respecto a las cifras de la semana anterior, según ANEC.

Si se confirma la previsión, Brasil enviará un volumen superior al registrado en octubre (6,24 millones de toneladas), marcando el cuarto mes consecutivo con envíos por encima de los 6 millones de toneladas, en un periodo en el que el segundo mayor exportador mundial de maíz acelera las ventas tras la recogida de la segunda cosecha, que fue récord.

Los analistas de ANEC prevén que Brasil podría exportar más de 40 millones de toneladas este año tras beneficiarse de un déficit de oferta en Ucrania, uno de los principales exportadores, y de la sequía en la comunidad europea.

Por el lado de la siembra, el maíz 2.022/23 en Brasil alcanza el 70% de superficie, pero sigue por debajo de la campaña pasada.

La siembra de maíz de primera cosecha para la campaña 2022/23 ha alcanzado el 70% de la superficie prevista a 14 de noviembre, según la consultora AgRural, un avance del 7% respecto a la semana anterior.

Sin embargo, el ritmo está por debajo del 85% del mismo periodo del año pasado.

«El menor ritmo se debe principalmente a la irregularidad de las lluvias en el sureste del país y en Goiás», comentó la consultora.

En el sur, donde la siembra está prácticamente terminada, «el aumento de las temperaturas llegó en buen momento, favoreciendo el desarrollo de los cultivos tras la lentitud impuesta por el tiempo húmedo y frío de octubre», destacó.

Con una producción estimada de aproximadamente 127 millones de toneladas de maíz, la cosecha del cereal en la campaña 2.022/23 deberá registrar un aumento del 12,5% con relación al último ciclo. Este aumento tiende a contener las presiones de una restricción de la oferta de granos en el escenario mundial, ante una menor cantidad del producto norteamericano y problemas de cultivos en la Unión Europea, como se señala en la edición de octubre del boletín AgroConab.

1.1 Previsión para la UE:

La Comisión Europea recortó el viernes 25 de noviembre su estimación de la cosecha de maíz de este año en la Unión Europea a 53,3 millones de toneladas desde los 54,9 millones de toneladas previstos hace un mes, otra rebaja de la cosecha afectada por la sequía.

En los datos de oferta y demanda, la Comisión elevó su previsión de importaciones de maíz de la UE en la temporada 2022/23 a 23,0 millones de toneladas desde los 22 millones previstos un mes antes.

1.1 Previsión para China:

En un movimiento que seguramente modificará los flujos comerciales globales, China ha acelerado la eliminación de las últimas barreras fitosanitarias con Brasil para poder importar maíz, en un momento en que el conflicto ruso-ucraniano está interrumpiendo el comercio global y aumenta las tensiones con EE.UU., el principal proveedor de maíz de China.

El reciente guiño de China hacia el maíz brasileño es quizás la mayor amenaza para el dominio estadounidense, ya que China se ha convertido en un importante importador de maíz en los últimos años.

La Administración General de Aduanas de China actualizó recientemente su lista de instalaciones y comerciantes aprobados con Brasil, agregando alrededor de 100 empresas, cooperativas, almacenes y terminales de exportación brasileños a una lista inicial de 45 entidades autorizadas publicada a mediados de octubre.

En mayo, se utilizó un acuerdo revisado que describe los requisitos sanitarios asociados con las importaciones de granos, incluida la actualización de las reglas de cuarentena. Inicialmente, se planeó comenzar a exportar en el año agrícola 2022/23, pero en agosto ambas partes acordaron relajar los requisitos de control para el maíz ya cosechado en el año agrícola 2021/22.

Esta decisión inició el proceso de verificación de las instalaciones que han solicitado el certificado fitosanitario requerido para exportar maíz a China. Según un protocolo de cuarentena firmado por los dos países, Brasil debe demostrar que ninguna de las plagas enumeradas está contaminando los envíos de exportación de maíz. Todo lo que quedó fue la aprobación final del gobierno chino.

Con los permisos de equipos de comercio, almacenamiento y exportación, se espera que los pequeños envíos de prueba de maíz brasileño a los puertos chinos comiencen con bastante rapidez, posiblemente antes de las fiestas de diciembre. Esto facilitará el camino para entregas mucho más grandes una vez que comience la nueva cosecha a principios de 2023.

La autorización amenaza seriamente la participación de EE.UU. en el mercado de exportación de maíz chino, que fue de alrededor del 70% en la campaña 2020/2021 pero, al parecer, se decidió no aumentar la dependencia de un solo proveedor por parte del gobierno chino. Actualmente, la participación de EE.UU. en las exportaciones de maíz a China, se ha reducido a alrededor del 30% con el aumento de otros proveedores.

China dependía de Estados Unidos y Ucrania para la mayoría de sus suministros de maíz, pero la invasión rusa de Ucrania ha interrumpido las exportaciones. El gobierno chino tiene como objetivo reducir la dependencia de los proveedores individuales.

Es probable que el último permiso de exportación impulse los envíos a China desde estos destinos tradicionales. Además, en el entorno geopolítico actual, China tendrá la voluntad política de comprar más maíz de Sudamérica y menos de EE.UU.

Según el informe del USDA más reciente, la producción de maíz chino de 2022/23 está proyectada en 274 millones de toneladas, mientras que el uso doméstico total está en 295 millones de toneladas. La producción total de maíz chino en 2021/22 fue de 272,55 millones de toneladas con un uso doméstico total de 291 millones de toneladas. En 2020/21, la producción total de maíz chino fue de 260,67 millones de toneladas con un uso doméstico total de 285 millones de toneladas.

Como vemos, China utiliza más maíz del que produce, y la demanda total de maíz para uso doméstico está aumentando en China.

En 2020/21, China importó 29,51 millones de toneladas de maíz. En 2021/22, China importó 21,8 millones de toneladas de maíz. Y ahora, para 2022/23, se espera que China importe 18 millones de toneladas.

La capacidad de Brasil para aprovechar esta gran oportunidad de exportación está intacta y en crecimiento. Es solo ahora que Brasil se ha convertido en un competidor cada vez más grande.

1.2 Previsión para Ucrania:

Una parte importante de la cosecha de maíz ucraniana podría pasar el invierno boreal en los campos debido a las dificultades de cosecha y a la escasez de combustible según la consultora APK-Inform.

El maíz puede cosecharse en invierno o a principios de la primavera, pero antes sólo se dejaban invernar zonas muy pequeñas del cultivo si los agricultores querían reducir la humedad del grano.

Ucrania es uno de los principales productores y exportadores de maíz a nivel mundial y cosechó casi 42 millones de toneladas en 2021. Este año, según los analistas, la cosecha podría ascender a entre 27,5 y 27,9 millones de toneladas.

APK-Inform dijo en un informe que la perspectiva de que una gran parte de la cosecha de maíz se quede en los campos este invierno era cada vez más probable debido a los bajos precios internos, las dificultades con el trabajo de campo causadas por la guerra y los altos precios del combustible.

Según el Ministerio de Agricultura ucraniano, a 17 de noviembre sólo se había cosechado el 50% de la superficie sembrada de maíz, es decir, 12,3 millones de toneladas.

El Gobierno ha dicho que Ucrania podría cosechar entre 50 y 52 millones de toneladas de grano este año, por debajo del récord de 86 millones de toneladas de 2021, debido a la pérdida de tierras a manos del Ejército ruso y a los menores rendimientos.

1.3 Previsión para el resto del mundo:

El USDA prevé que la producción mundial de maíz baje ligeramente (1.168,39 Mts vs 1.169,74 Mts del mes pasado), ya que las caídas en la UE (disminución para la producción de maíz en Hungría), Sudáfrica (área sembrada por debajo de lo estimado el mes pasado), Filipinas y Nigeria superan los aumentos de producción estimados para Angola, Malí, Pakistán, Turquía y Senegal.

Los principales cambios en el comercio mundial incluyen menores exportaciones de maíz para Sudáfrica. Las importaciones de maíz se reducen para Vietnam, Argelia y Turquía.

Respecto al maíz de la campaña 2.021/22, las exportaciones argentinas se reducen para el año de comercialización local a partir de marzo de 2022, según los envíos observados hasta octubre.

Las existencias globales de maíz mundiales han bajado hasta los 300,76 Mts, lo que refleja principalmente las disminuciones para Nigeria y Sudáfrica, uno volumen pesa más que el aumento estimado por el USDA para Vietnam.

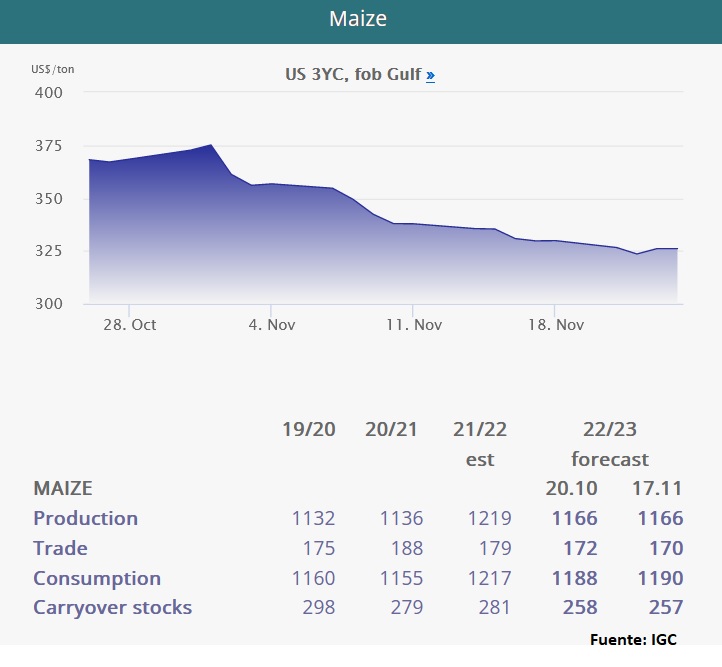

Las previsiones del Consejo Internacional de Cereales repiten las del anterior con 1.166 millones de toneladas, cayendo un 4,4% respecto de la 2.021/22 que fue de 1.217 millones.

El IGC eleva el consumo para la campaña 2.022/23 hasta los 1.190 millones de toneladas, ganando 2 millones frente a octubre, pero sigue siendo un 2,2% más bajo que en la anterior cuando se llegó a los 1.217 millones.

SOJA

1.1 Previsión para EEUU:

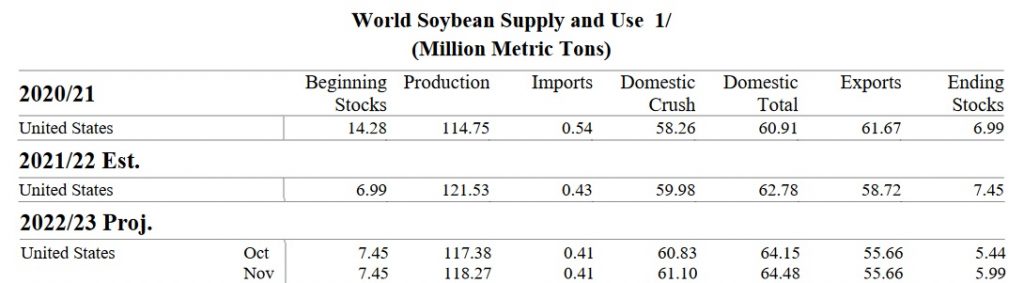

La perspectiva del USDA para la soja estadounidense 2.022/23 es de mayor producción, molienda y existencias finales.

El USDA espera una producción de 118,27 Mts, casi 1 millón más que en el mes pasado debido a unos mayores rendimientos en Iowa y Missouri.

El USDA también elevó su previsión de molturación de soja hasta los 61,10 Mts, medio millón más que en octubre.

Sin cambios en las exportaciones, el USDA aumenta las existencias finales de soja hasta los 5,99 Mts. El precio promedio de la soja estadounidense de la temporada 2.022/23 repite precio respecto al mes pasado, $14.00 por bushel. El precio del aceite de soja también se mantiene sin cambios en 69 centavos por libra. El precio de la harina se pronostica en $400 por tonelada, 10 dólares más que el mes pasado.

1.1 Previsión para Argentina:

La siembra de la soja 2.022/23 de Argentina va muy retrasada respecto al año pasado debido a una sequía que ha dejado muy poca humedad en el suelo, según la Bolsa de Cereales de Buenos Aires, que señaló que la zona agrícola núcleo del país recibirá solo escasas lluvias en los próximos días.

Argentina es el principal exportador mundial de aceite y harina de soja, pero los retrasos podrían hacer que algunos productores no puedan cumplir con sus expectativas de siembra. La BCBA estima el área a plantar en 16,7 millones de hectáreas.

En el ciclo 2.021/22 se sembraron 16,3 millones de hectáreas, que produjeron 43,3 millones de toneladas, según la Bolsa.

«La falta de humedad superficial y la ausencia de pronóstico de precipitaciones en el corto plazo, que permitan revertir el escenario actual, continuará limitando el avance de las sembradoras», dijo la BCBA, que señaló que está sembrado el 19,4% del área, un retraso interanual del 19,9%.

Por el lado de las ventas, los agricultores argentinos vendieron hasta la semana pasada el 72,6% de la soja de la campaña 2.021/22, cuya producción fue de 44 millones de toneladas, por detrás del nivel del 75,6% que se había registrado en la misma fecha de la temporada anterior, informó el Ministerio de Agricultura.

Entre el 10 y el 16 de noviembre, los productores de Argentina, el mayor exportador global de derivados de la oleaginosa, comercializaron 165.500 toneladas de soja, mientras que durante el mismo período del ciclo previo se habían vendido 641.700 toneladas.

La cifra se registra después de que en septiembre se vendieran 13,3 millones de toneladas de soja, frente a un promedio histórico mensual de operaciones de 4,4 millones de toneladas, como consecuencia de un tipo de cambio preferencial que estableció temporalmente el Gobierno para que los productores vendieran su soja.

1.2 Previsión para Brasil:

ANEC espera que las exportaciones de soja de Brasil alcancen los 2,3 millones de toneladas en noviembre, frente a los 2,43 millones de toneladas de la previsión de la semana anterior y los 2,15 millones del mismo mes de 2021.

Se espera que la exportación de harina de soja alcance los 1,59 millones de toneladas, frente a los 1,45 millones estimados en la semana anterior y los 1,25 millones de noviembre del año pasado.

Por el lado de la siembra, la soja 2022/23 en Brasil está por debajo del promedio del mismo período del año pasado, con un clima seco y caluroso en el centro-oeste que limita el avance y la finalización de los trabajos, lo que trajo cierta ansiedad a los productores, dijo la consultora AgRural.

En promedio, los productores han sembrado el 69% de la superficie estimada para el país, un avance del 12% frente a la semana anterior, pero manteniendo el retraso en comparación con el 78% en el mismo período del año pasado, según la encuesta de AgRural.

A pesar de estar retrasado con respecto a 2.021, cuando la siembra estaba muy acelerada, el indicador seguía estando ligeramente por encima del promedio histórico de cinco años, que era del 67%.

«El clima más firme que prevaleció durante la semana pasada favoreció el avance de la siembra en zonas de la región sur donde el exceso de humedad había estado causando retrasos en la siembra y el desarrollo de las plantas», dijo la consultora en un comunicado.

«En el Medio Oeste y áreas de Minas Gerais, en cambio, la falta de lluvias y el calor de la semana pasada dificultaron la finalización de los trabajos y la germinación de las últimas áreas sembradas, dejando a los productores ansiosos por la confirmación de los volúmenes indicados por los mapas de previsión», ponderó.

El ritmo de siembra indica el volumen de soja de la nueva cosecha que podría estar disponible en enero, cuando la recolección comienza a intensificarse en algunas zonas.

Para la consultora Safras & Mercado, Brasil debería producir un récord de 154,53 millones de toneladas de soja en la campaña 2.022/23. Esto supone un aumento del 2% respecto a su estimación de julio.

La cosecha en el mayor productor y exportador mundial de la oleaginosa podría aumentar un 21,3% respecto al ciclo anterior, cuando una sequía redujo el potencial productivo, especialmente en el sur del país.

Además de proyectar una recuperación de la productividad, la consultora estima ahora un aumento del 3,7% de la superficie plantada, que debería ascender a 43,74 millones de hectáreas.

La encuesta indica que la productividad promedio debería pasar de 3.038 kilogramos por hectárea a 3.551 kilogramos.

El aumento de la superficie sembrada conduce a un potencial productivo aún mayor que el estimado inicialmente. Los productores siguen centrados en el clima y en las labores de siembra, que evolucionan en todas las regiones.

CONAB estimó en su último informe un récord de 153,54 MTS para la cosecha de soja de Brasil 2.022/23, algo más de 1 millón de toneladas en comparación con los datos de octubre.

La estimación fue revisada debido a un mayor crecimiento del área sembrada, 43,24 millones de hectáreas, frente a los 42,89 millones de hectáreas de la previsión anterior.

En cuanto a la superficie, la CONAB prevé un crecimiento del 4,2% respecto a la campaña anterior, mientras que la producción crecerá un 22,3%, después de que la sequía dañara gravemente los cultivos en el ciclo previo.

«Este aumento se explica, entre otros factores, por el avance en importantes estados productores de la agricultura en zonas de pastos degradadas, o incluso, la opción por la oleaginosa frente a otros cultivos debido a la mejor rentabilidad», dijo el presidente de la CONAB, Guilherme Ribeiro, en un comunicado.

1.1 Previsión para la UE:

Las importaciones de soja desde Estados Unidos a la Unión Europea (UE) aumentaron un 112 % entre julio y diciembre de 2022, hasta los 5,18 millones de toneladas en comparación con el mismo periodo del año precedente, según datos publicados hoy por la Comisión Europea (CE).

Estados Unidos, con una cuota del 74,5 % de las importaciones (del 39 % en el mismo plazo del año anterior), sigue siendo el principal abastecedor de ese producto en la UE entre julio y diciembre, muy por delante de Brasil (que mantuvo su cuota en el 19 %), Canadá (que bajó su porcentaje del 11% al 2%), Ucrania (del 6 % al 1,6 %) y Paraguay (del 13 % al 1 %).

La UE se mantiene así como el principal destino de las exportaciones estadounidenses de soja (28 %), seguida de Argentina (10 %) y México (9 %).

Este aumento forma parte de la declaración hecha por los presidentes de la CE y de EEUU en julio pasado, según la cual ambas partes acordaron incrementar el comercio en diferentes áreas y productos, especialmente la soja.

Según la Comisión, estos resultados en la segunda mitad de 2022 «contribuyen a cimentar la posición de liderazgo de EEUU como suministrador de soja a la UE para todo el año», muy por delante de Brasil, el abastecedor tradicional de ese producto a la Unión.

1.2 Previsión para China:

Se pronostica que la producción de soja de China en el año comercial 2022-23 alcanzará casi un récord de 19 millones de toneladas con mayores rendimientos, según un informe de la Red Global de Información Agrícola del Servicio de Agricultura Exterior del Departamento de Agricultura.

La producción total de semillas oleaginosas se proyecta en 64,5 millones de toneladas, 800.000 toneladas más que el pronóstico anterior del USDA.

“Los incentivos gubernamentales para la producción de semillas oleaginosas (particularmente la soja), los altos precios de las principales semillas oleaginosas y las condiciones de cultivo en las principales regiones productoras de soja impulsaron aumentos en el área y el rendimiento”, dijo el USDA.

El informe añade que el rendimiento de la soja se estima en 2,03 toneladas por hectárea, un 4% más que el año anterior.

Mientras tanto, las importaciones de soja de China alcanzaron su nivel más bajo para cualquier mes desde 2014 este octubre pasado, según datos de aduanas.

Las importaciones del mes alcanzaron los 4,14 millones de toneladas, una caída del 19% respecto al año anterior. Los compradores redujeron las compras debido a los altos precios globales y los bajos márgenes de molturación.

China es, con mucho, el mayor consumidor mundial de soja, y se espera que el consumo interno alcance los 116 millones de toneladas en 2022-23, frente a los 106 millones de toneladas del año anterior, según el USDA.

1.3 Previsión para el resto del mundo:

El USDA proyecta la producción mundial de semillas oleaginosas 2.022/23 en 645,6 millones de toneladas, 1 millón menos que el mes pasado. La menor producción de soja, semillas de girasol y algodón se compensa en parte con el aumento de la colza.

La producción mundial de soja ha bajado 0,5 millones de toneladas hasta los 390,5 millones, principalmente por una menor producción de Argentina. El área cosechada para Argentina se reduce reflejando las estimaciones del país.

Las existencias finales mundiales de semillas oleaginosas se proyectan en 121,9 millones de toneladas, un aumento de 1,4 millones. Las existencias de soja representan la mayor parte del cambio con un aumento de las existencias de China basado en una revisión de las importaciones de 2021/22. Otro cambio notable para las oleaginosas incluye una menor producción de aceite de palma para Malasia, que se redujo en 1,0 millones de toneladas a 18,8 millones. Con un suministro reducido de aceite de palma de Malasia y sin cambios en las exportaciones, las existencias finales son más bajas.

CEBADA

1.1 Previsión para el resto del mundo:

Este mes el USDA ha fijado la producción de cebada mundial en 149 millones de toneladas, idéntica cantidad que el mes pasado; Australia aumenta 0,5 millones de toneladas y 0,2 millones toneladas la UE, mientras el resto de los originadores se mantienen igual.

El consumo queda establecido este mes en 149, 22 millones de toneladas cifra casi idéntica a la estimación de octubre y con la bajada de 0,5 millones de China y la subida de 0,5 millones en Rusia como datos más significativo respecto al mes pasado.

Importaciones y exportaciones se sitúan en 29,57 millones de toneladas frente a los 30,11 millones del mes pasado. Por países hay que destacar el descenso de 0,5 millones de las importaciones de China y el descenso de Rusia de 0,5 millones de toneladas.

La Unión Europea totaliza a día de hoy 2,73 millones de toneladas frente a los 4,4 millones del año anterior por esta fecha. Francia suma 1,05 millones del total mientras Rumania aporta 820.000 t y 726.000 t Alemania. Por países importadores, Arabia Saudí con algo más de 1 millón de toneladas encabeza seguido de China con 439.700 toneladas

Los stocks finales este mes se sitúan en 17, 90 millones frente a los 17,96 millones del mes pasado y sin cambios significativos respecto a la anterior estimación apenas.

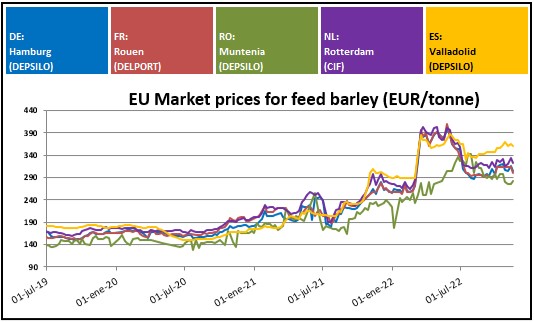

Los precios en los principales orígenes se han mantenido similares o han cedido algo como es el caso de Alemania, Francia y Lituania, manteniéndose en otros orígenes como Eslovenia, Rumanía o Bélgica.

1.1 Previsión para España:

A nivel nacional, la cebada ha entrado en un punto de inflexión después de muchas semanas de inactividad y la oferta de mercancía nacional ha comenzado a aparecer en todas las zonas apoyada también por unos precios de los puertos que poco a poco van cediendo, manteniendo la presión sobre los litorales que se traslada a un mercado interior presionado por la oferta como suele ser habitual por estas fechas.

Las lonjas han comentado a ajustarse en las últimas jornadas dado que comenzaban a tener ya escasa correlación y justamente con este incremento de oferta se ha producido un bajón de la actividad de mercado por la reducción de consumos que ahora si está presente.

A nivel de coberturas, el mercado sigue comprando mes a mes en lo que a cebada se refiere y las compras a partir de enero de 2023 son muy escasas dada la extrema volatilidad que presenta el mercado y que no da pie a extender la oferta más allá del medio plazo que es donde se establece la mercancía de importación.