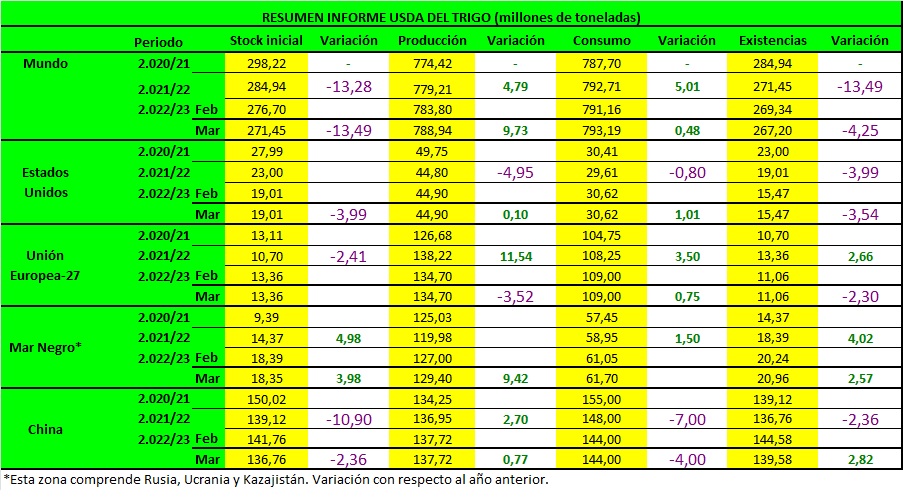

TRIGO:

La perspectiva de la oferta y la demanda de trigo de EE. UU. para 2022/23 no ha cambiado desde el mes pasado. El precio agrícola promedio de temporada proyectado sigue siendo de $ 9.00 por bushel.

La perspectiva global para 2022/23 este mes es de suministros ligeramente más pequeños, mayor comercio y consumo, y existencias finales más bajas. Los suministros se reducen ligeramente ya que un aumento en la producción casi compensa una disminución en las existencias iniciales, que se reducen principalmente por un aumento para el uso residual y de alimentación de China 2020/21. Esta reducción se basa en un análisis actualizado de los datos de la subasta de existencias de trigo de cosecha anterior del gobierno. Casi compensando este cambio, la producción mundial aumenta en 5,1 millones de toneladas a 788,9 millones principalmente en aumentos para Kazajstán, Australia e India. Las estimaciones de producción para los tres países se basan en datos gubernamentales actualizados. La producción de trigo en Kazajstán se pronostica ahora en 16,4 millones de toneladas, 2,4 millones más que el mes pasado, y la mayor cosecha desde 2011/12. El comercio mundial aumentó 1,0 millones de toneladas a 213,9 millones, ya que los aumentos de Kazajstán, Australia y Brasil compensaron con creces las disminuciones de Argentina e India. El uso mundial se pronostica 2,0 millones de toneladas más que 793,2 millones, en gran parte debido a los aumentos en el uso de alimentos, semillas e industrial en la India y en el uso residual y de alimentos para animales en Kazajstán. Las existencias finales mundiales se redujeron en 2,1 millones de toneladas a 267,2 millones, ya que las existencias más pequeñas de China compensaron con creces los aumentos de Argentina, Kazajstán y Australia.

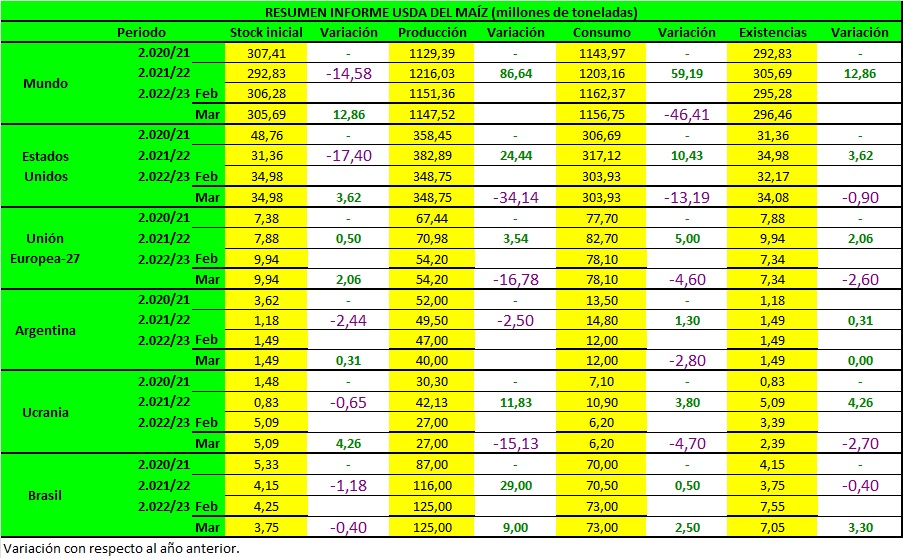

MAIZ:

La estimación del USDA de este mes de febrero para el maíz estadounidense 2022/23 repite las cifras del mes pasado excepto las de exportaciones, que lo reduce de 48,90Mts a 46,991Mts. Esta reducción provoca que los stocks finales crezcan en proporción (34,08Mts vs 32,17Mts de febrero).

A nivel mundial, la estimación del USDA para el maíz 2022/23 es de una disminución en la producción (1.147,52Mts vs 1.151,36 Mts de febrero). El USDA estima para este mes unas exportaciones de 174,71Mts vs 181,07 Mts del mes pasado. El consumo también baja (1,156,75 Mts vs 1.162,37 Mts de febrero) con lo que los stocks finales crecen ligeramente. (296,46Mts vs 295,28 Mts de febrero).

SOJA:

La estimación del USDA de este mes para la soja estadounidense 2022/23 EEUU se mantiene en todos los campos, salvo un ligero descenso del consumo y un ligero aumento en las exportaciones. La producción (116,38 Mts), consumo (63.69Mts) y exportaciones (54,84Mts); reduciendo los stocks finales a 5.72 Mts.

A nivel mundial, la estimación de producción del USDA para la soja 2022/23 es de 375.15Mts (383.01Mts en febrero). El USDA estima para este mes unas exportaciones de 168.40Mts (167.47 Mts en febrero) y un consumo total de 371.13Mts (376.41Mts en febrero). Esto da como resultado un ligero descenso de los stocks finales 100.01Mts vs 102,03 Mts del mes pasado).