1 TRIGO:

1.1 PREVISIÓN MUNDIAL:

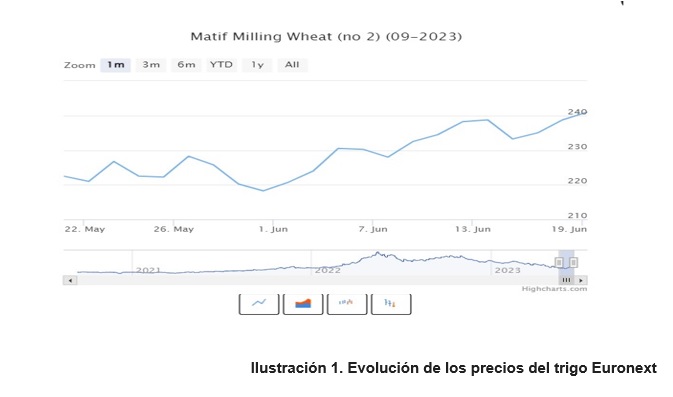

Mes que ha estado marcado por la inestabilidad e incertidumbre a los que nos están acostumbrando últimamente los mercados internacionales, y que en estos últimos días ha centrado su atención en dos factores que podemos calificar de alcistas lo que ha provocado un repunte en las cotizaciones. Por un lado, el inesperado deterioro del trigo de primavera por la sequía que están atravesando las principales zonas productoras de Estados Unidos y que ha hecho reducir las calificaciones optimas de cultivo en un porcentaje importante, y por otro lado las dudas existentes en cuanto a la prórroga del corredor de cereales desde la zona del Mar Negro, que expira a mediados del próximo mes.

Por su parte en nuestro país, se espera que en unos pocos días empieza la cosecha de este cereal con unas estimaciones que se prevén escasas en comparación con otros años por el clima adverso que hemos tenido para este cultivo a lo largo de los últimos meses. El mercado nacional se ha comportado de una manera irregular con altibajos constantes en las cotizaciones y sin conseguir fijar una tendencia clara con una demanda muy escasa para la época del año en la que estamos y con una oferta que tampoco es especialmente alta.

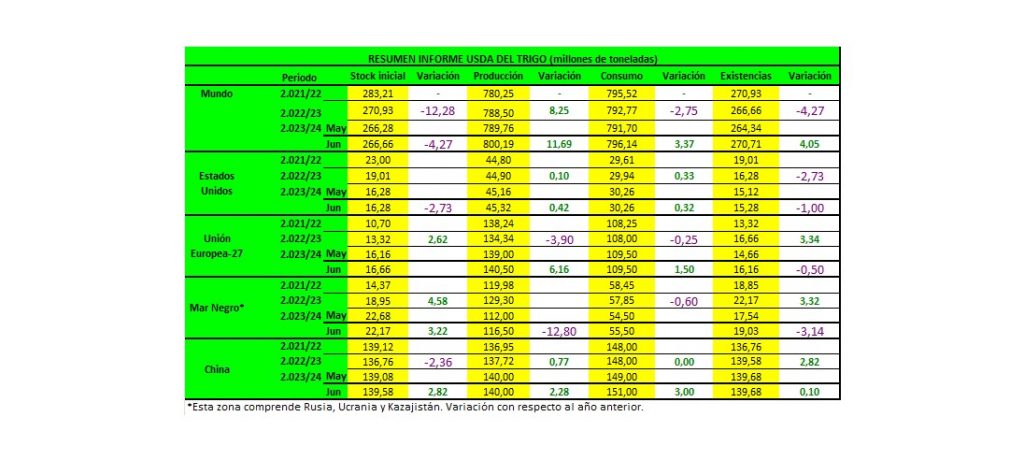

En su informe mensual, el USDA, estimó una producción mundial de trigo de 800,19 millones de toneladas, frente a los 789,76 millones del informe anterior. Las existencias finales aumentaron en algo más de 6 millones de toneladas pasando de 264,34 millones a los 270,71 millones del mes anterior.

Para Estados Unidos, el organismo prevé una producción de 45,32 millones de toneladas, por encima de los 45,16 millones del informe anterior. Las importaciones las mantuvo en 3,67 millones, las exportaciones en 19,73 millones y el uso total en 30,26 millones de toneladas. Con todo ello las existencias finales se incrementaron ligeramente de los 15,12 a los 15,28 millones de toneladas.

En Rusia la cosecha se incrementó de 81,50 a 85 millones de toneladas y sus exportaciones pasaron de 45,50 a 46,50 millones.

La producción de Ucrania también se incrementó, pasando de 16,50 a 17,50 millones de toneladas y sus exportaciones se incrementaron a 10,50 millones de toneladas desde los 10 millones del mes pasado.

La cosecha de la Unión Europea fue incrementada igualmente de y paso de 139 a 140,50 millones de toneladas mientras que sus exportaciones pasaron de 38 a 38,50 millones.

La producción y las exportaciones de Canadá se mantuvieron sin cambios en 37 y en 27,50 millones de toneladas respectivamente.

Sin cambios también para Australia donde la cosecha se fijó en 29 millones y sus exportaciones en 21 millones de toneladas.

La producción en Argentina se mantuvo en 19,50 millones y las exportaciones en 13,50 millones.

Diversas estimaciones de cosecha en nuestro país prevén producciones que rondan los 3,2 millones de toneladas, con rendimientos medios que podemos situar sobre las 2,2 toneladas por hectárea, lo que significa una reducción de algo mas de dos millones con respecto al año anterior. En Asegrain, hemos realizado nuestra propia estimación con una producción nacional a la fecha que situamos en 3,18 millones de toneladas para nuestro país.

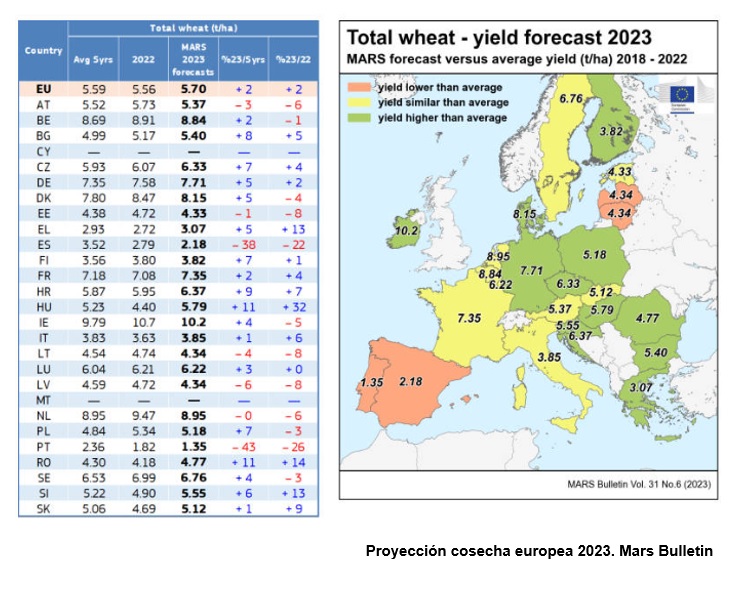

Para la Unión Europea, se estima un rendimiento medio de 5,70 toneladas por hectárea, siendo únicamente España, Portugal, Lituania y Letonia los únicos países donde los rendimientos previstos se estiman peores que la media de los últimos cinco años.

2 MAÍZ:

2.1 PREVISIÓN PARA EEUU:

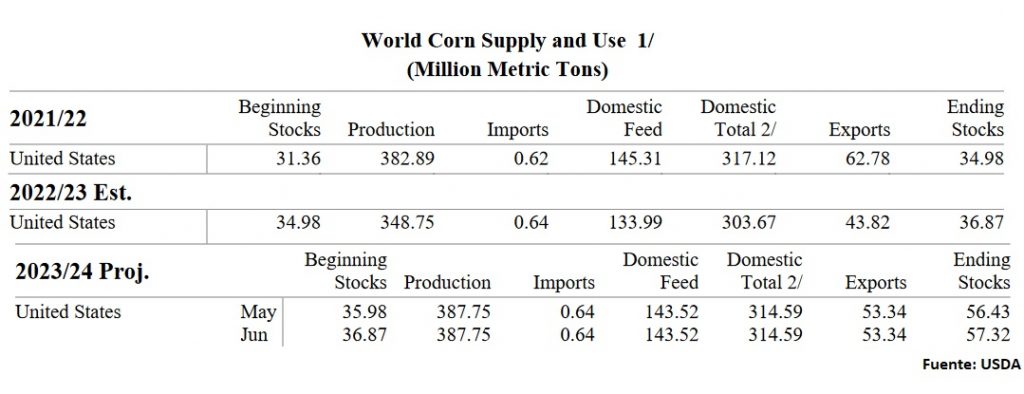

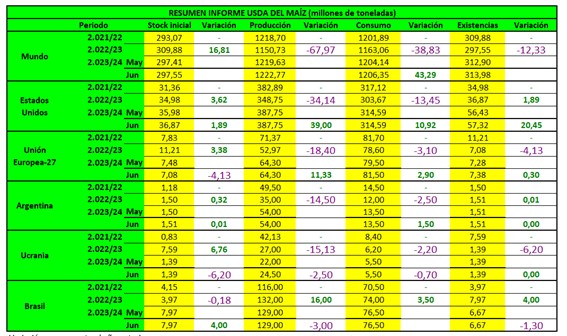

La perspectiva del USDA este mes para el maíz estadounidense 2023/24 ha cambiado poco desde el mes pasado, con un ligero aumento tanto de las existencias iniciales (36,87 Mts vs 35,98 Mts del mes pasado) como de las finales (57,32 Mts vs 56,43 Mts de mayo). El aumento de las existencias iniciales refleja una disminución prevista en las exportaciones 2022/23; solo compensada en parte por unas menores importaciones. Las exportaciones se reducen en 50 millones de bushels, según los envíos informados por la Oficina del Censo de EEUU hasta el mes de abril, datos de inspección de exportaciones para el mes de mayo y expectativas de competencia de Brasil en los próximos meses.

Las previsiones de rendimiento y superficie de maíz se mantienen sin cambios. El USDA publicará su informe Acreage el 30 de junio, que proporcionará indicaciones basadas en el área sembrada y cosechada.

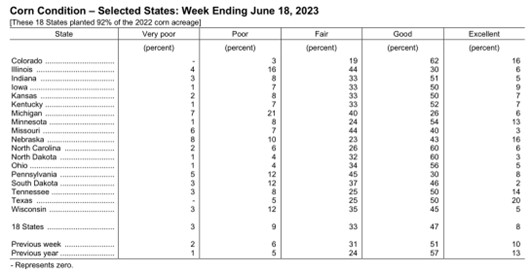

El USDA publicó esta semana un fuerte deterioro de la condición de los maices estadounidenses como consecuencia del impacto del tiempo seco y cálido sobre buena parte de las zonas productoras del Medio Oeste y del centro de las Grandes Planicies. En su informe semanal el organismo ponderó un 55% del maíz en estado bueno/excelente, por debajo del 61% de la semana anterior; del 70% de igual momento de 2022, y del 59% estimado por los analistas.

En Iowa y en Illinois, los dos principales Estados productores de maíz, están en estado bueno/excelente el 59 y el 36% de los cultivos, contra el 70 y el 48% de la semana pasada y frente al 83 y al 71% de igual momento de 2022, respectivamente.

2.2 PREVISIÓN PARA BRASIL:

En Brasil ya se conocen las últimas estimaciones de cosecha de la actual campaña, que apuntan a importantes incrementos. Se esperan 125,7 Mts entre las 3 cosechas, lo que supone un 11% más que la campaña anterior (+12,6 Mts) según la estimación de la Empresa Nacional de Abastecimiento.

CONAB prevé unas exportaciones de 48 Mts para el maíz, lo que supondría un récord de ventas. No obstante, aún es necesario estar atento a algunos factores externos importantes, que afectan a la demanda y a los precios, como son la cosecha norteamericana, que aún puede verse afectada por factores meteorológicos, así como la demanda del mercado chino y la posibilidad de una recesión mundial.

Según la Asociación Nacional de Exportadores de Cereales (ANEC), los envíos de maíz brasileño este mes serán tres veces más altos que en mayo. La asociación proyecta 1,66 Mts, más del triple de lo visto en mayo (493.000 tns), mientras la cosecha récord de la segunda cosecha comienza a tomar ritmo en el país.

2.3 PREVISIÓN PARA LA UE:

En su informe mensual, el servicio MARS redujo su previsión de rendimiento para 2023 a 7,61 t/ha, frente a las 7,64 t/ha de mayo, aunque todavía muy por encima del rendimiento de 5,90 t/ha del año pasado, afectado por la sequía.

«Las condiciones soleadas y secas en amplias zonas del noroeste, norte y centro-norte de Europa provocaron un rápido agotamiento de las reservas de humedad del suelo, afectando negativamente al potencial de rendimiento de los cultivos de invierno, primavera y verano», señala el informe.

En la península ibérica, incluida España, las lluvias recientes llegaron demasiado tarde para los cultivos de primavera e invierno.

En Italia, Hungría, Croacia y Eslovenia, las lluvias excesivas provocaron anegamientos, zonas inundadas y un aumento de la presión de las plagas, con repercusiones negativas para los cultivos de invierno.

Por otra parte, las bajas temperaturas provocaron retrasos en la siembra y la aparición temprana de cultivos de verano en el valle del Danubio, en el norte de Bulgaria y el sur de Rumanía.

2.4 PREVISIÓN PARA UCRANIA:

Según UkrAgroConsult, la cosecha de maíz en 2022 ascendió a 26,5 Mts, para la cosecha de 2023, el área cultivada con maíz seguirá disminuyendo debido a la ocupación temporal de alrededor del 20% del territorio del país. A 1 de junio se sembraron con maíz 3.892,5 mil hectáreas, 660.000 hectáreas menos que el año pasado, pero por encima de las expectativas previas del mercado.

Dependiendo de la cosecha propia y de los competidores, para 2022, Ucrania ocuparía el puesto 3-4 entre los principales exportadores de maíz. Los altos saldos de transición del MR 2021/22, las condiciones climáticas favorables en el verano de 2022 y el «corredor de granos» permitieron a Ucrania mantener su posición en el mercado.

A 2 de junio, desde el comienzo de la temporada actual (desde el 1 de septiembre), la exportación de maíz de Ucrania es de 24,24 Mts (+20% respecto al año anterior).

Debido a las altas existencias al comienzo de la temporada, los envíos mensuales estuvieron muy por encima de los promedios de varios años. En abril-mayo, la exportación de maíz cayó por debajo del promedio debido a la inhibición deliberada de las inspecciones de buques por parte de la delegación rusa en el Centro de Coordinación Conjunta.

En 2021/22 MR, la participación de China en las exportaciones de maíz de Ucrania alcanzó el 24%, en la temporada actual disminuyó al 20%. Las cosechas reducidas y la exportación difícil a través de los puertos marítimos impiden que los exportadores recolecten grandes lotes de productos para enviarlos a destinos tan distantes. En cambio, la participación de los países de la UE aumentó (del 44 % al 61 %) durante 9 meses de 2022/23 MR.

La Comisión Europea espera que la cosecha de maíz en la UE crezca a 64 millones de toneladas (+23% desde 2022/23 MR) debido al regreso de los rendimientos a un nivel normal. Al mismo tiempo, las importaciones deberían disminuir hasta los 17 millones de toneladas más habituales (-31 %), ya que la necesidad se cubrirá parcialmente con la propia cosecha. Además, se espera una disminución de los envíos desde Ucrania. Para ello, ya se ha creado un mecanismo de restricciones parciales a la importación, que hasta ahora solo se aplica a los países de la UE vecinos de Ucrania.

En el contexto de los crecientes riesgos geopolíticos, China ha decidido diversificar el suministro de cereales al país. Por ejemplo, ya reciben envíos de Brasil y Sudáfrica. También se admitió maíz de Rusia, pero hasta ahora solo se cultiva cerca de la frontera con China. TASS informa que la exportación de maíz de Primorsky Krai a China en 2022 creció una vez y media. Según el USDA, las importaciones de maíz en China aumentarán a 23 millones de toneladas en 2023/24 (18 millones de toneladas en el año fiscal 2022/23) debido a un aumento en el consumo interno de piensos de 218 millones de toneladas a 223 millones de toneladas.

A escala mundial, se espera que la próxima temporada sea más productiva que la anterior debido a la vuelta de la cosecha en Argentina y la UE a niveles normales. Las necesidades de maíz importado de los países de la UE disminuirán, pero la capacidad de exportación de Ucrania también será limitada.

2.5 PREVISIÓN PARA EL RESTO DEL MUNDO:

A nivel mundial, el USDA eleva la producción de maíz para Ucrania, lo que refleja una mayor superficie según los datos publicados por el gobierno. Para la campaña 2022/23, el USDA ha reducido la producción de maíz argentino (35 Mts) pero aumentó la de Brasil (132 Mts).

Los principales cambios en el comercio mundial de maíz 2023/24 incluyen mayores exportaciones para Ucrania (+2,5 Mts) y un aumento de las importaciones para la UE (+ 2,5 Mts). Para la campaña 2022/23 bajan las exportaciones de maíz para Argentina (23 Mts) y para Estados Unidos (43,82 Mts), aunque aumentan las exportaciones para Ucrania (27 Mts), Brasil (55 Mts) y Sudáfrica (3,70 Mts).

Las existencias finales de maíz a nivel mundial prácticamente no han cambiado en relación con el último mes (313,987 Mts vs 312,90 Mts del mes pasado), ya que los aumentos de Paraguay y Zambia se compensan con las reducciones de México y África.

3 SOJA:

3.1 PREVISIÓN PARA EEUU:

Las proyecciones de suministro y uso de soja de EE. UU. de este mes para 2023/24 incluyen existencias iniciales y finales más altas. Las existencias iniciales más altas reflejan exportaciones reducidas para 2022/23, 15 millones de bushels menos a 2.0 mil millones en base a envíos inferiores a los esperados en mayo y competencia de Sudamérica. Con suministros aumentados para 2023/24 y sin cambios, las existencias finales de soja se proyectan en 350 millones de bushels, 15 millones más.

A nivel mundial la producción se incrementa levemente desde los 410.59 Mt de mayo a los 410.70 Mt estimados para este mes de junio.

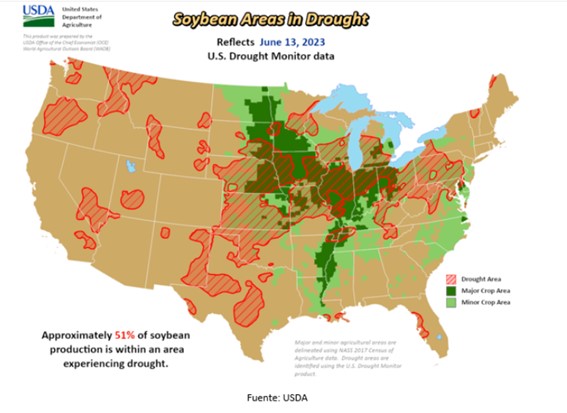

La falta de lluvias sobre el Medio Oeste, y con una activa participación compradora de los fondos de inversión, la soja prolongó la tónica alcista en la rueda diaria de Chicago por la nueva desmejora de los cultivos reportada ayer por el USDA en su informe semanal, donde ponderó el 54% de las plantas en estado bueno/excelente, por debajo del 59% de la semana pasada; del 68% de igual momento del año pasado, y del 57% estimado por los privados.

En Illinois y en Iowa, los dos principales Estados productores de soja, están en estado bueno/excelente el 33 y el 56% de los cultivos, contra el 47 y el 66% del reporte anterior y frente al 66 y al 80% de 2022 para la misma fecha.

Las subidas de la soja y de la harina (el contrato julio sumó US$ 29,10 y quedó con un ajuste de US$ 484,13 por tonelada) se dieron pese a la fuerte caída del valor del aceite (la posición julio cayó US$ 88,19 y cerró con un ajuste de US$ 1226,41 por tonelada), que reaccionó así frente a un mandato de corte con biodiésel para el período 2023/2025 en Estados Unidos menor al esperado por la industria y por el sector productor.

Según la Asociación Americana de Soja (ASA), el objetivo de corte propuesto por la Agencia de Protección Ambiental para 2025 representa un mero 20% de crecimiento sobre el objetivo de 2022, sin tener en cuenta el crecimiento de la industria.

En su revisión semanal, la Asociación de Exportadores de Cereales de Brasil redujo de 14,70 a 14,30 millones de toneladas su expectativa máxima sobre las exportaciones brasileñas de soja durante junio, contra los 14,49 millones de mayo y los 9,95 millones de junio de 2022. En cuanto a la harina de soja, la entidad ajustó de 2,45 a 2,37 millones de toneladas su cálculo sobre los despachos durante el presente mes.

3.2 PREVISIÓN PARA BRASIL:

La agencia brasileña de estadísticas y abastecimiento alimentario, Conab, con más del 99% del área sembrada ya cosechada, el trabajo de campo para la retirada de las semillas oleaginosas se concentra en zonas específicas del sur del país y, especialmente en Maranhão, donde se extenderá hasta junio. Productividad obtenidos siguen las tendencias de las últimas encuestas y estiman productividad 3.537 kg/ha, un 24% superior a la cosecha 2021/22, con rendimientos récord en varios estados.

Se realizó un nuevo ajuste al alza del área cultivada en Mato Grosso, Rondônia. y Piauí debido a la nueva información cartográfica realizada.

Se espera que Brasil coseche 155.736,5 miles de toneladas en esta cosecha, un 24% superior a la obtenida en la última cosecha, en una superficie cultivada de 44.031,7 miles de hectáreas, confirmando, una vez más, los registros históricos de área de siembra, productividad y producción.

3.3 PREVISIÓN PARA ARGENTINA:

Con el 96% de avance de cosecha, llega el final de una campaña extremadamente mala. Y siguen los ajustes negativos en soja: de mayo a junio cae otro millón de toneladas la producción. De esta manera habrá un 58% menos de soja de lo que se esperaba producir a principios de la campaña, según datos del BCR.

Los mayores ajustes son para para Entre Ríos, Córdoba y Santa Fe. Entre Ríos cae 4,3 qq/ha siguiendo los datos del SIBER de la bolsa entrerriana. El sur de Córdoba sigue desmoronándose en materia de rindes y la provincia retrocede 2,1 qq/ha. Santa Fe no es la excepción: cede otro quintal por la sequía brutal que ha sufrido la soja argentina. Algunos rindes favorables en el norte argentino compensan una mayor caída.

De mayo a junio, el rendimiento argentino cae por debajo de los 17 qq/ha, con 16,6 qq/ha, el nivel más bajo de los últimos 15 años. Con una pérdida de área estimada en 3,654 M ha, y un área sembrada de 16 M ha, la producción estimada en junio es de 20,5 Mt.

3.5 PREVISIÓN PARA CHINA:

Una gran cantidad de cargamentos de soja brasileña que llegó a China está pesando en las compras de harina de soja y podría frenar la compra de oleaginosas más adelante en el año, dijeron comerciantes y analistas.

Las llegadas de soja al principal comprador mundial han alcanzado máximos históricos desde principios de año, después de que una cosecha récord en Brasil hizo bajar los precios de la proteína para alimentación animal.

China importaría 100 Mt, creciendo un 2,0% frente al ciclo 2022/23 (98,0 Mt), y se prevé que sigan subiendo, ya que este mes llegarán a los puertos más de 11 millones de toneladas métricas.

Esta cifra es muy superior a los 8,25 millones de toneladas del año pasado, aunque ligeramente inferior al récord de 12 millones de toneladas de mayo.

El aumento continuará en julio, con otros 11 millones de toneladas, superando los 7,88 millones del año pasado, y otros 10,5 millones en agosto, según los dos comerciantes.

Los compradores chinos aprovecharon los bajos precios para abastecerse tras unas importaciones menores de lo habitual a finales de 2022 y en previsión del aumento de la demanda por parte de los agricultores tras el levantamiento de las estrictas medidas contra el COVID-19 en China.

La demanda no ha aumentado, sin embargo, y la demanda de harina de soja se encuentra bajo presión tras meses de pérdidas para los criadores de cerdos que se extenderán hasta el verano boreal, cuando el clima cálido frena el consumo de carne, manteniendo bajos los precios del cerdo.

3.5 PREVISIÓN PARA EL RESTO DEL MUNDO:

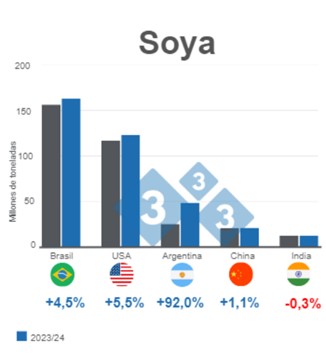

La producción mundial de soja para la campaña 2023/24 aumentaría 11,1% respecto al ciclo anterior, pasando de 369,6 a 410,7 Mt en su orden, según datos del USDA.

La actividad exportadora estaría encabezada por Brasil con 96,5 Mt, creciendo un 3,8% frente al ciclo anterior (93,0 Mt), mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 53,8 Mt, cifra que representa una baja de 1,2% respecto a la cosecha pasada (54,4 Mt).

Las existencias finales de la oleaginosa aumentarían un 21,7% a nivel global, ubicándose en 123,3 Mt y estarían sustentadas por los aumentos de los stocks de Estados Unidos, Argentina y Brasil.

4 CEBADA:

4.1 PREVISIÓN PARA EL RESTO DEL MUNDO:

El departamento de agricultura de Estados Unidos ha proyectado la producción de cebada mundial en 147,98 millones de toneladas frente a los 147,37 millones de la estimación de mayo. Por originadores cabe destacar el aumento de 0,5 millones en Ucrania mientras resto de los orígenes permanecen similares.

El consumo este mes se ha fijado en 148,85 millones de toneladas, 0,5 millones más que el mes pasado y con todos los países consumidores en las mismas cifras que el mes anterior.

Importaciones y exportaciones se fijan este mes en 27,67 millones de toneladas frente a los 27,17 millones de la estimación anterior. El aumento de 0,2 millones en la UE y Ucrania en las exportaciones y el aumento de las importaciones de Arabia Saudí en 0,3 millones son los más destacados.

Las exportaciones de cebada de la UE totalizan a día de hoy 6,28 millones de toneladas frente a las 6,94 millones del año pasado por estas alturas. Francia lidera con 3,22 millones de toneladas seguido de Alemania con 1,52 millones y 1,1 millones de Rumania.

Los consumidores principales siguen siendo China con 2,32 millones Seguido de Arabia Saudí con 1,18 millones y Jordania con 465.000 toneladas.

Los stocks finales se fijan este mes en 18,16 millones de toneladas, cifra casi idéntica a la del mes pasado y a resaltar tan solo el descenso de 0,2 millones en la UE que se fija este mes en 5,1 millones de toneladas.

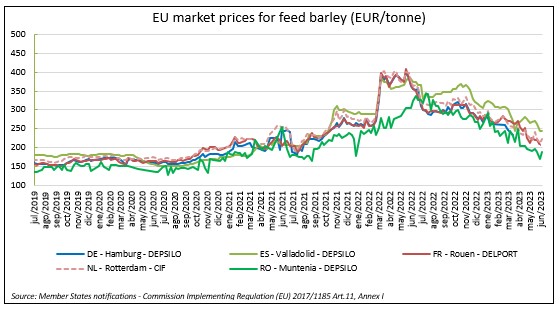

Los precios de los distintos orígenes en UE se han mantenido a la baja en las últimas semanas a la espera de que se materialicen las nuevas cosechas que por el momento siguen en el foco de todas las miradas.

4.2 PREVISIÓN PARA ESPAÑA:

A nivel nacional, la cosecha apenas se ha podido comenzar a segar dadas las condiciones meteorológicas adversas por lo que aún no se han corroborado las pobres estimaciones, si bien las condiciones de los cultivos han mejorado ligeramente en la zona norte incrementando unos números de cosecha nacional que aun así se mantienen muy bajos próximos a los 9 millones de toneladas en total.

Los precios que permanecían dependientes de la mercancía de importación han pasado a ejecutarse con descuentos con mercancía de cosecha nacional vieja, satisfaciendo una demanda que no acaba de mejorar y que es difícil se recupere en lo que resta de año. La cebada de importación que presentaba una oferta grande y con precios bajos se ha reafirmado después de las subidas de los mercados internacionales tensionando un mercado interior que se encuentra a la espera para ver si los precios alcanzan una cierta estabilidad que no presentan desde hace semanas.