TRIGO

Mes de retroceso de las cotizaciones en los principales mercados de referencia que, tras alcanzar su máximo en varios meses, han visto como a partir de la primera semana, han ido retrocediendo poco a poco esas cotizaciones a medida que disminuía la demanda internacional y se confirmaban los buenos datos de producción en las principales zonas originadoras.

En nuestro país, los valores de mercado, han ido retrocediendo poco a poco al unísono de las cotizaciones internacionales, en unas fechas en las que ya empiezan a estar presente las primeras estimaciones para una cosecha nacional, que está en puertas y de las que se espera que sea ligeramente inferior a la del año pasado, pero que sin ninguna duda, será una muy buena cosecha, sobre si tenemos en cuenta una mayor área sembrada y unos rendimientos que han mejorado notablemente debido a las ultimas precipitaciones caídas en prácticamente todo el territorio nacional, junto a unas temperaturas benignas para el desarrollo de los cultivos en este último mes.

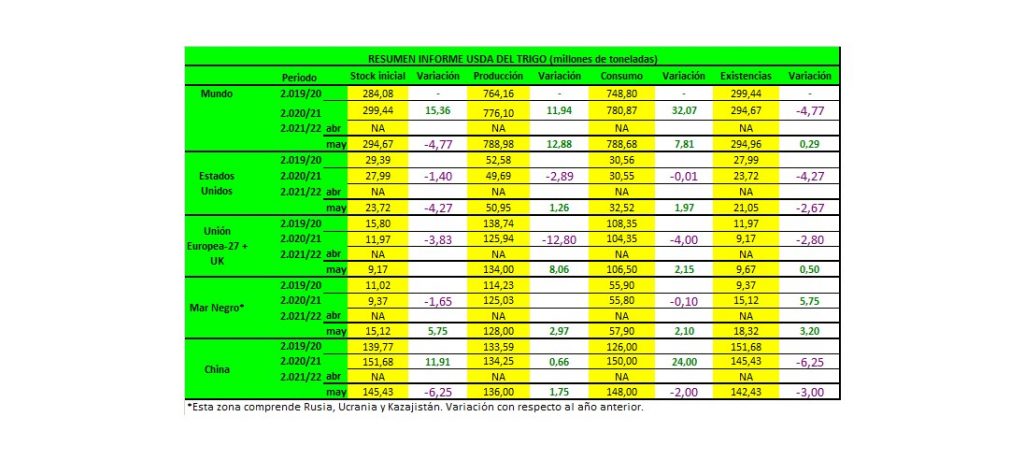

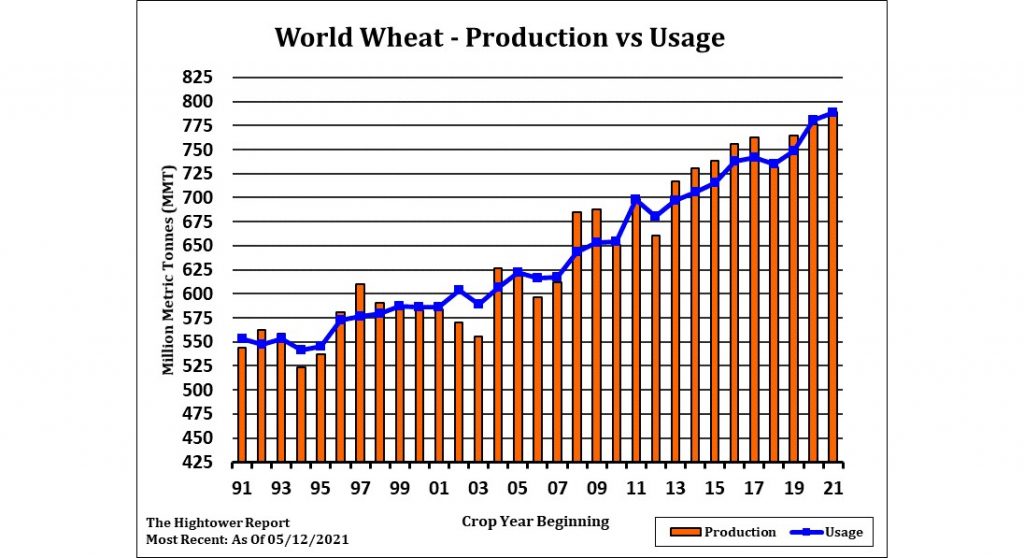

En su último informe mensual, el USDA, realizó una primera estimación de la producción mundial de trigo para la campaña 2021/22 de 788,98 millones de toneladas, con unas existencias iniciales de 294,67 millones y un consumo prácticamente a la par que la producción, 788,68 millones, lo que lleva a una estimación de existencias finales de 294,96 millones de toneladas.

Por lo que respecta a Estados Unidos, el organismo estimó una producción de 50,95 millones, con un área sembrada de 18,86 millones. Estima un uso total de 32,52 millones, unas exportaciones de 24,49 millones lo que lleva a unas existencias finales de 21,05 millones de toneladas.

La producción de Rusia es calculada por el USDA en 85 millones de toneladas, mientras que sus exportaciones se ubican en los 40 millones.

La cosecha de la Unión Europea más el Reino Unido se fija en 134 millones de toneladas, mientras que sus exportaciones quedan estimadas en 33 millones.

Para Ucrania, el organismo prevé una cosecha de 29 millones y un saldo exportable de 30 millones de toneladas.

En Canadá se fijó una primera producción para la campaña venidera de 32 millones de toneladas y unas exportaciones de 23,50 millones.

Argentina estima una producción de 20,50 millones de toneladas y unas exportaciones de 13,50 millones.

Finalmente, para China, el organismo fija una cosecha de 136 millones de toneladas, un consumo de 148 millones de toneladas, lo que llevan a unas existencias finales de 142,43 millones.

Por su parte el Consejo Internacional de cereales, elevó en 16 millones de toneladas su estimación de producción hasta alcanzar los 790 millones de toneladas. EL consumo se incrementa igualmente hasta llegar a los 778 millones, calculando unas existencias finales de 298 millones de toneladas.

Por otra parte, se empiezan a ajustar estimaciones para la cosecha venidera, y así la asociación de comerciantes de cereales Coceral, incrementó recientemente su previsión de cosecha de trigo de este año en la Unión Europea, destacando excelentes perspectivas de rendimientos en los países balcánicos y España.

Según Coceral, la producción de trigo blando en los 27 estados alcanzará 130,90 millones, desde los 126,6 millones de la producción estimada en marzo y un 10% más que la cosecha del año pasado que fue de 118,7 millones.

En nuestro país, no se llegará al volumen de cosecha del año pasado, aunque la producción se corresponderá a una muy buena cosecha, teniendo en cuenta además una mayor superficie sembrada y una mejora en los rendimientos tras las últimas lluvias caídas, rondando o superando ligeramente los 7 millones de toneladas tras las primeras estimaciones.

Por el lado de las exportaciones, destacamos el dato que las exportaciones de trigo blando de la UE en 2020/21 que comenzaron en julio, cayeron a 23,44 millones de toneladas al 16 de mayo, muy por debajo de los 31,27 millones de toneladas que había a la misma semana de la campaña previa según datos de la Comisión Europea.

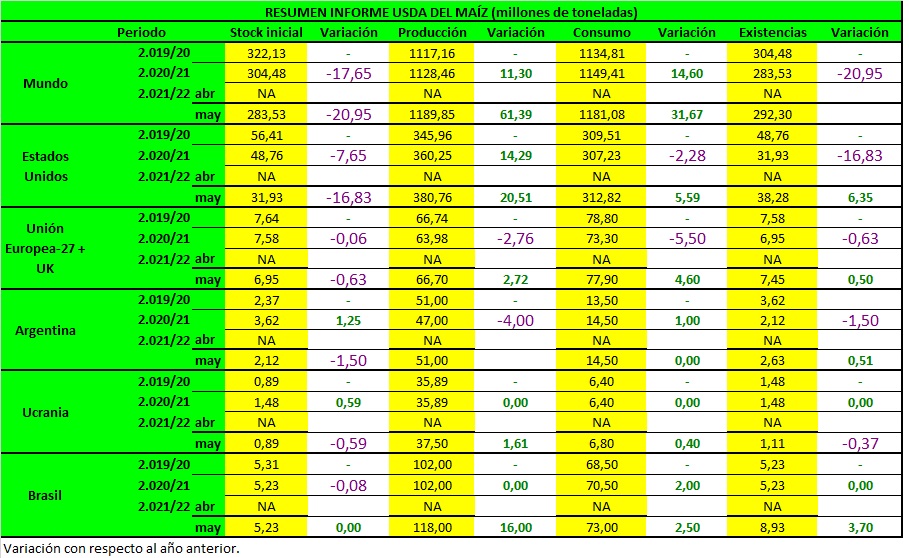

MAIZ

La previsión para EEUU:

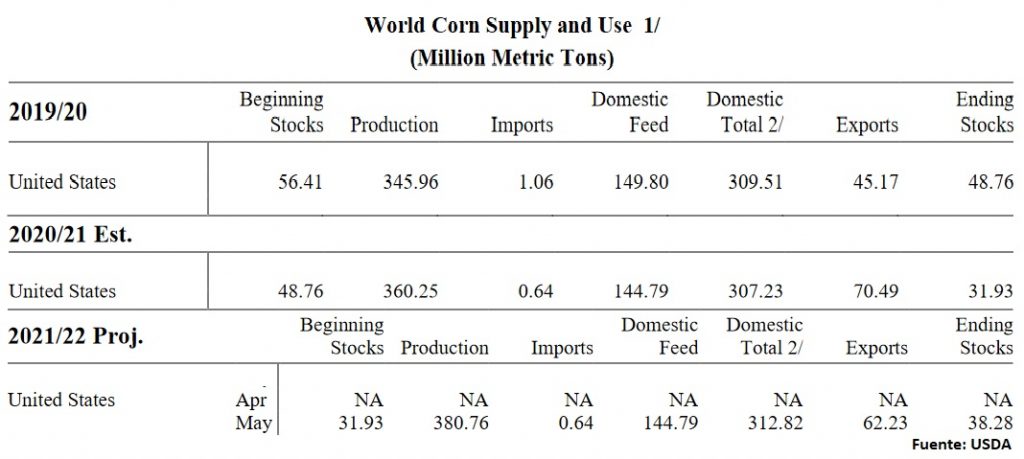

El USDA proyectó en su informe mensual del mes de mayo la cosecha de maíz en EEUU en 380,76 mill/tns, por encima del año pasado. Esto es debido a una mayor área sembrada y a unos mayores rendimientos esperados (179,5 bushels por acre, basados en una tendencia ajustada al clima asumiendo un progreso normal de la siembra y un clima de la temporada de crecimiento de verano, estimado usando el período de tiempo 1988-2020).

Las existencias iniciales han bajado drásticamente desde hace un año (31,93 mill/tns), y las existencias finales se estiman en 38,28 mill/tns.

Se pronostica que el uso total de maíz en los EEUU en 2021/22 disminuirá en relación con el año anterior, ya que el mayor uso doméstico se compensa con creces por las menores exportaciones. Se proyecta que el maíz usado para etanol aumente según las expectativas de un mayor consumo de gasolina para motores en EE.UU. El uso de maíz para pienso y otros usos residuales no han cambiado, ya que una cosecha más grande se compensa con un mayor uso de maíz para etanol.

El USDA pronostica que las exportaciones de maíz de EEUU disminuirán en 325 millones de bushels en 2021/22. Pronostica que las perspectivas de producción desfavorables limitarán las exportaciones de Argentina y Brasil durante 2020/21, lo que respaldará las exportaciones estadounidenses durante la primera mitad de 2021/22. Sin embargo, se espera que un aumento de 335 millones de bushel en las exportaciones combinadas de maíz para Ucrania y Rusia en 2021/22 aumente la competencia para los Estados Unidos, reduciendo la participación estadounidense prevista en el comercio mundial de maíz desde hace un año.

En su último informe semanal sobre los cultivos de EEUU, el USDA estimó el avance de la siembra de maíz 2020/2021 sobre el 80% de los 39,25 millones de hectáreas proyectados, por encima del 67% del informe anterior; del 78% vigente un año atrás, y del 68% promedio de los últimos cinco años. No obstante, el mercado esperaba un avance mayor (84%).

La previsión para Argentina:

La cosecha de maíz 2020/21 de Argentina podría ser de 50 mill/tns; 1,5 millones por encima de los 48,5 millones estimados previamente por un reajuste positivo en el cálculo del área sembrada y unos elevados rendimientos en algunas zonas productoras, según la Bolsa de Comercio de Rosario.

Argentina es el tercer exportador mundial de maíz y la subida en la estimación de producción se produce a pesar de una sequía que afectó a distintas regiones agrícolas del país en los primeros meses del año.

La provincia de Córdoba «tendrá una cosecha récord. Y esto será un puntal fundamental para sostener la producción maicera argentina ya que aportará el 42% del volumen total», dijo la BCR, que reajustó en 250.000 hectáreas su estimación del área de maíz a un récord de 7,36 mill/has.

La Bolsa de Cereales y Productos de Bahía Blanca, por su parte, estima una producción de 5,75 mill/tns de maíz en las zonas comprendidas por los distritos oeste, suroeste, centro y sur de la provincia de Buenos Aires y sectores de La Pampa, con una disminución del 2% con respecto a la campaña anterior. El 80% de la superficie se encuentra en madurez y el 20% restante ha sido cosechado. En cuanto al rendimiento, el informe indicó que se proyecta un promedio de 6.100 kilogramos por hectárea, un 5% inferior al ciclo 2019-2020.

La zona norte espera un rendimiento promedio de 7.300 kilogramos por hectárea. En la zona centro, se estima un promedio de 5.100 kilogramos por hectárea, mientras que en la zona sur se proyecta 3.700 kilogramos por hectárea.

La previsión para Brasil:

La CONAB redujo su proyección sobre la producción de maíz de Brasil en la temporada 2020/21 hasta los 106,4 mill/tns, frente a los 108,96 millones en la estimación del mes anterior, aunque sostuvo que no ve problemas de suministro del cereal.

Conab cree que la oferta brasileña de maíz, proyectada en este boletín, apoyará la demanda agregada a lo largo de 2021 y permitirá un stock suficiente para garantizar el abastecimiento nacional de las cadenas agroalimentarias y cumplir con los contratos de exportación de cereales.

El recorte en las previsiones para el maíz se produjo ante la menor producción esperada en la segunda cosecha del año, que ahora se prevé en 79,79 millones de toneladas, frente a las 82,6 millones calculadas el mes pasado, así como al retraso en la cosecha de soja y, como consecuencia, a la siembra de gran parte del área de maíz de segunda cosecha fuera de la ventana ideal, combinado con la baja ocurrencia de lluvias.

La previsión de superficie plantada es de un crecimiento del 4,1% o 2,7 millones de hectáreas, llegando a 68,6 millones de hectáreas. Los destaques son para la soja, con un incremento del 4,2% o 1,6 millones de hectáreas, y para el maíz de segunda cosecha, con una ganancia del 8,8%, correspondiente a 1,2 millones de hectáreas.

La consultora AgRural redujo su estimación de producción de la segunda cosecha de maíz de Brasil en la región del centrosur debido a una prolongada sequía que empeoró en la primera semana de mayo.

Los agricultores ahora esperan cosechar 65,1 mill/tns en la segunda parte de la campaña de maíz, por debajo de los 73 millones previstos el 19 de abril.

Respecto a los rendimientos, AgRural calcula que alcanzarían 84,1 kilos de sacos de 60 kilos por hectárea, el menor nivel en tres años.

Para la totalidad de Brasil, AgRural dijo que la segunda cosecha de Brasil llegaría a 66,2 mill/tns, en comparación con 75,1 millones en 2020.

La cifra toma en cuenta la propia proyección de AgRural para la producción del centrosur y la producción estimada del Gobierno para el norte y el noreste, que también tienen una segunda fase de siembra de maíz en la temporada agrícola.

La producción total de maíz de Brasil en el ciclo de cultivo 2020/2021 será de aproximadamente 95,5 mill/tns, en comparación con los 102,6 millones de la temporada anterior.

Por su parte, la consultora StoneX estima que la segunda cosecha de maíz de Brasil en la campaña 2020/2021 sumará 72,7 mill/tns, por debajo de los 77,65 mill/tns de su estimación anterior.

La consultora rebajó su estimación de exportaciones de maíz a 29 mill/tns desde los 35 millones de la proyección del mes pasado. Ante los altos precios del maíz en el país y una menor oferta, la competitividad del grano en el mercado exterior se ha visto impactada.

La previsión para la UE:

La superficie sembrada de maíz en grano en Francia se reducirá un 10% este año, debido a que los cultivos de primavera están cediendo los fuertes avances logrados en 2020, según el Ministerio de Agricultura.

En su primera proyección de la siembra de maíz en 2021, el ministerio fijó la superficie de maíz en grano, excluyendo el cultivo para semillas, en 1,44 mill/has, por debajo de los 1,61 mill/has de 2020 pero en línea con la media de los últimos cinco años.

Se esperaba que la superficie dedicada a los cultivos de primavera, como el maíz, disminuyera tras el fuerte aumento del año pasado, cuando las lluvias interrumpieron la siembra de cereales de invierno.

El informe MARS de la Unión Europea estima que el promedio europeo para el maíz en 2021 se podría situar en 7.810 kilos por hectárea, lo que supone un ascenso del 0,8% (7.750) para la media de los últimos cinco años y del 7,3% con relación a 2020 (7.300)

Alemania situaría este dato en los 9.610 kilos, subiendo un 3,7% en comparación con los últimos cinco años cuando fue de 9.270 y del 5,1% con relación a 2020 (9.140). Francia podría alcanzar los 9.050 kilos por hectárea, cuando en 2020 fue de 8.129, lo que supone un incremento del 12% (8.120) o la media del último quinquenio de 8.750 (+3,4%)

Mientras que en España este dato sería de 11.800 kilos, rendimiento ligeramente inferior al del 2020, – 0,3% (11.900) siendo 1,8% superior al del quinquenio que se situó en los 11.600.

La Comisión Europea también redujo las perspectivas para las importaciones anuales de maíz a 16 millones de toneladas para 2021/22 y 2020/21, tras una proyección previa de 16,5 millones para ambas temporadas.

La previsión para China:

El Ministerio de Agricultura de China ha estimado que la producción de maíz del país en la campaña 2021/2022 aumentará un 4,3%, gracias a una expansión de las áreas de siembra y de los rendimientos de los cultivos.

Se espera que China produzca 271,81 mill/tns de maíz en el año agrícola 2021/22, por encima de las 260,68 mill/tns del periodo anterior.

La superficie de siembra de maíz de este año aumentó un 3,4% a 42,67 mill/has, ya que los agricultores están dispuestos a ampliar las zonas de cultivo por sus mayores beneficios, indicó el ministerio en su informe mensual de oferta y demanda de granos de China.

Los analistas, sin embargo, estiman que los pronósticos oficiales sobre el aumento de la producción y la superficie de maíz podrían ser un poco conservadores.

Los agricultores de la región noreste de China, el cinturón cerealero del país, se han estado inclinando más por cambiar los cultivos de soja y remolacha por maíz, según el informe CASDE.

Las compras de China están reduciendo los suministros mundiales y ya han enviado los precios al nivel más alto en ocho años. Eso está aumentando el costo de la alimentación de pollos, cerdos y vacas e incrementando las preocupaciones sobre la inflación de los alimentos.

Los exportadores estadounidenses vendieron 680.000 toneladas de maíz a China para entrega en la campaña comercial que comienza el 1 de septiembre el 11 de mayo. Eso se produce justo después de que el país asiático hiciera grandes compras el 10 de mayo y la semana anterior.

China compró alrededor de 9,5 millones de toneladas métricas de maíz estadounidense de la temporada 2021-22 en lo que va de mes, según cifras del Departamento de Agricultura de Estados Unidos. La agencia espera que China importe alrededor de 26 millones de toneladas de proveedores mundiales para el período que comienza en septiembre.

Los datos publicados por la Administración General de Aduanas de China el miércoles muestran que las importaciones chinas de maíz en abril fueron de 1,85 millones de toneladas, un 108,6% más que en el mismo período del año pasado.

China históricamente no ha sido un importante importador de maíz, pero ahora sus piaras de cerdos se están recuperando más rápido de lo esperado de una peste porcina mortal. Las granjas profesionales están reemplazando a las operaciones a menor escala, lo que aumenta la demanda de granos alimenticios, ya que los pequeños propietarios tendían a alimentar a sus cerdos con restos de comida en lugar de con harina de maíz y soja.

Según datos del Ministerio de Agricultura chino, las piaras de cerdos aumentaron un 26,9% en octubre en relación con el año anterior, lo que ha allanado el camino para esa mayor demanda de piensos. En apenas medio año, las estimaciones de importación de maíz por parte de Pekín se han triplicado, al pasar de 7 millones de toneladas en octubre de 2020 a 24 millones de toneladas el pasado mes de marzo. China, que es el segundo productor mundial de maíz con una cuota de mercado del 24%, tiene buenos motivos para elevar tanto sus compras en el exterior. Los precios nacionales de la materia prima se dispararon el pasado ejercicio hasta su nivel más elevado desde 2015. «Dado que los precios nacionales del maíz siguen alcanzando niveles récord, se espera que China sea un actor clave en el comercio mundial de maíz», apuntan desde la gestora WisdomTree.

La previsión para el resto del mundo:

El USDA pronostica una producción mundial de maíz récord (1.189,85 mill/tns), con los mayores aumentos para Estados Unidos, Brasil, China, Ucrania y Argentina. También espera que el uso mundial de maíz crezca un 3%.

El USDA prevé que las importaciones mundiales de maíz aumenten un 3%. Los aumentos notables en las importaciones de maíz incluyen la UE, Turquía, Irán, Japón y México.

Las existencias finales mundiales de maíz han aumentado un 3% con respecto al año anterior (292,30 mill/tns).

Para China, las importaciones totales de cereales secundarios se pronostican en 46,3 millones de toneladas; 3,1 mill/tns que en 2020/21 y, de materializarse, alcanzarían un nivel récord. Las expectativas apuntan a que los precios del maíz y otros piensos energéticos continúen relativamente altos en China, a pesar de un aumento en la producción de maíz. Entre los cereales secundarios individuales, las importaciones de maíz se pronostican en 26 millones de toneladas.

SovEcon afirmó que Ucrania podría cosechar un récord de 36,6 mill/tns de maíz este año, frente a los 30,3 millones de 2020.

La previsión de la cosecha de maíz se basa en una superficie de 5,3 mill/has y un rendimiento de 6,9 toneladas por hectárea.

México estima un crecimiento del 2,6 % en la producción de maíz grano en el país para el año agrícola 2021, con un volumen proyectado de 28.427.436 toneladas.

En un comunicado, la Secretaría de Agricultura y Desarrollo Rural (Sader) recordó que en el año agrícola 2020 la producción de maíz grano fue de 27.707.775 toneladas, un aumento del 1,8 % en comparación con 2019.

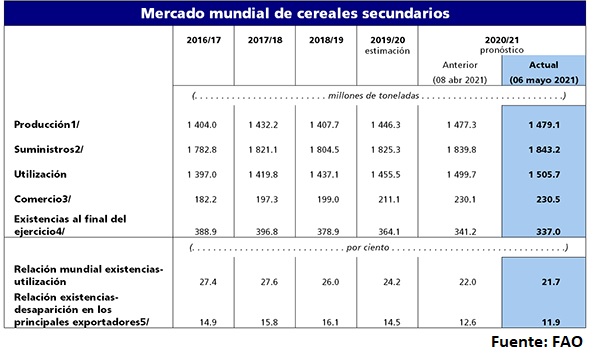

El pronóstico de la FAO sobre la producción mundial de cereales en 2020 se ha alzado 1,7 millones de toneladas este mes, situándose en 2 767 millones de toneladas, es decir, un 2,1 % por encima de la producción de 2019. El incremento intermensual refleja casi exclusivamente las revisiones al alza de los pronósticos sobre la producción de cereales secundarios en varios países de África.

El pronóstico sobre la utilización mundial de cereales en 2020/21 se ha incrementado en 6 mill/tns respecto de la cifra de abril, elevándose a 2 783 millones de toneladas, es decir, un aumento del 2,7 % respecto del nivel registrado en 2019/20. El aumento de este mes se debe principalmente a una revisión al alza de 4,2 mill/tns del pronóstico sobre la utilización de maíz en 2020/21, que refleja en gran medida un uso como pienso mayor de lo previsto anteriormente en China y los Estados Unidos de América. Con esta revisión al alza, el pronóstico sobre la utilización total de cereales secundarios se ubica un 3,4 % por encima del nivel registrado en 2019/20. Se estima que cerca del 60 % del incremento interanual previsto en el uso de cereales secundarios como pienso se producirá en China.

El pronóstico de la FAO sobre las reservas mundiales de cereales secundarios se ha recortado en 4,1 mill/tns respecto del informe del mes pasado y actualmente se sitúa un 7,4 % por debajo de sus niveles de apertura, en gran medida debido a una probable reducción de las existencias de maíz en China y los Estados Unidos de América.

El pronóstico sobre el comercio mundial de cereales secundarios en 2020/21 (julio/junio) se mantiene prácticamente sin variaciones desde el mes pasado y sigue apuntando a un fuerte aumento del 9,2 % respecto del nivel de 2019/20, principalmente debido a las compras de maíz y cebada, probablemente sin precedentes, por parte de China.

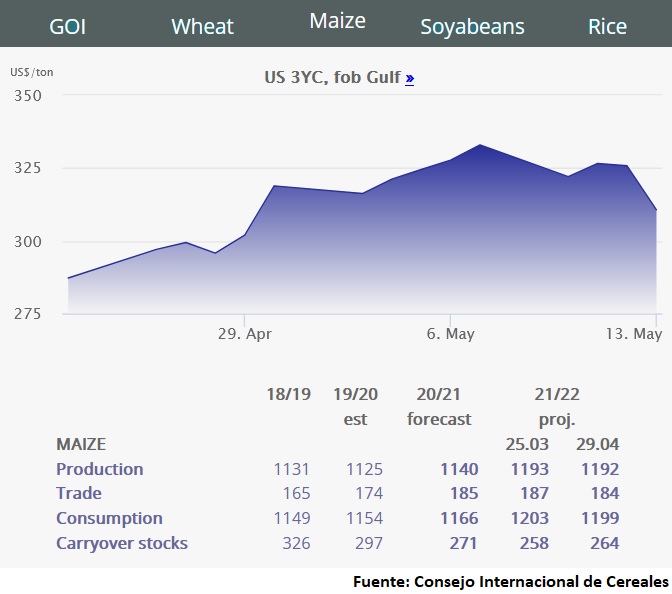

El Consejo Internacional de Cereales recortó sus pronósticos para la producción mundial de maíz en el ciclo 2021/22, en parte debido a una revisión a la baja en sus expectativas de la cosecha del grano en Estados Unidos.

En su informe mensual, el organismo intergubernamental redujo su proyección global en 1 millón de toneladas de maíz a 1.192 mill/tns, un volumen que de todas formas podría marcar un máximo histórico.

Estados Unidos, el mayor productor mundial del cereal, tendrá una cosecha de 379,5 mill/tns en la temporada próxima según el informe de CIC, una bajada respecto a la estimación anterior de 384 mill/tns. La cifra de todas maneras se sitúa por encima de la producción estimada de la campaña actual de 360,3 mill/tns.

Un frente de frío extremo en el medioeste de Estados Unidos desaceleró el crecimiento de los cultivos.

El CIC también elevó sus pronósticos para las cosechas de maíz del 2020/21 en Argentina a 59,3 mill/tns desde los 56,3 millones y sus previsiones sobre la producción de la Unión Europea a 67,5 mill/tns desde los 65,1 millones del mes anterior.

SOJA

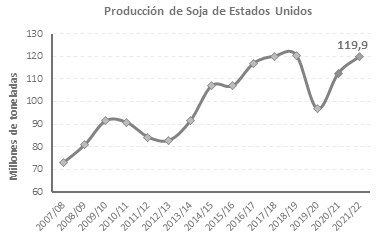

El nuevo Informe USDA mostró las primeras estimaciones de la campaña 2021/22 estimando para Estados Unidos una cosecha de 119,9 millones de toneladas marcando así una recuperación frente al anterior ciclo con unas reservas de 3,25 millones de tonelada y concluiría con un stock final de 3,81 millones de toneladas. De igual modo las existencias finales a nivel mundial aumentarían por encima de lo esperado por el mercado.

Para la actual campaña 2021/20, donde el USDA no ajustó las existencias 2020/2021 estadounidense, no marcó grandes cambios manteniéndose en línea con las expectativas de los operadores, próximos al fin de la cosecha sudamericana la producción de Argentina y Brasil alcanzarían un volumen de 47 y 136 millones de toneladas respectivamente.

CAMPAÑA 2020/2021

Estados Unidos

El USDA no realizó modificaciones manteniendo las existencias finales en 3,25 millones de toneladas, por encima de los 3,18 millones previstos por los operadores.

Stock final EE.UU. (en millones de toneladas)

| USDA MAYO | USDA Abril | Promedio Privados | USDA 2019/2020 |

| 3,25 | 3,25 | 3,18 | 14,28 |

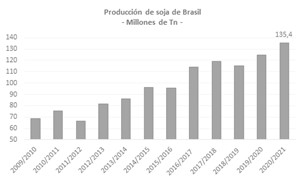

Brasil

Cercanos al final de la cosecha, el USDA, para Brasil tampoco modificó su previsión sobre la producción, manteniéndola en 136 millones de toneladas, con exportaciones por 86 millones de toneladas.

Con un rendimiento promedio de 35,2 quintales por hectárea, más de un quintal por encima de la campaña anterior

Cosecha Brasil (en millones de toneladas)

| USDA MAYO | USDA Abril | Promedio Privados | USDA 2019/2020 |

| 136,00 | 136,00 | 136,05 | 128,50 |

Por su parte en su informe mensual, la Conab ajustó de 135,54 a 135,41 millones de toneladas su previsión sobre la cosecha, siendo el mayor de la historia.

El cálculo sobre las exportaciones también se mantuvo en los 85,60 millones de toneladas anteriores.

Se espera que la cosecha de soja brasileña en 2020/21 termine en 137,19 millones de toneladas, estimó el viernes la consultora Safras & Mercado, elevando su pronóstico en alrededor de 3 millones de toneladas en comparación con la previsión de marzo.

Con esta proyección, la consultora apunta a un incremento del 7,9% respecto a la campaña anterior, con la cosecha prácticamente terminada.

La superficie plantada aumentó un 4% en 2020/21, dijo Safras, estimando un total de 38,93 millones de hectáreas, lo que confirma un aumento de la productividad media.

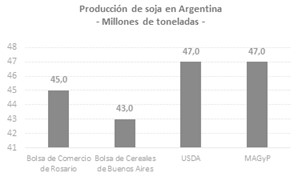

Argentina

Con una cosecha que presenta un avance del 67%, tanto el Ministerio de Agricultura y Pesca de la Nación como el USDA proyectan en 47 millones de toneladas el volumen de la cosecha argentina, por encima de las estimaciones de los operadores, aun reduciendo, este último, en 0,5 millones de toneladas dicha cosecha.

Cosecha Argentina (en millones de toneladas)

| USDA MAYO | USDA Abril | Promedio Privados | USDA 2019/2020 |

| 47,00 | 47,50 | 46,85 | 48,80 |

Aunque los valores de la cosecha difieren según el organismo, ya que tanto la Bolsa de Comercio de Rosario como la Bolsa de Cereales de Buenos Aires reducen el volumen dado por USDA y MAGyP a45 y 43 millones respectivamente, todos coinciden en una merma en la cosecha, comparando con la campaña anterior, debido principalmente al impacto de la escasez de lluvias.

Nivel Mundial

Los stocks finales de la campaña 2020/21 en el nivel mundial fueron estimados por el organismo en 86,55 millones de toneladas prácticamente en línea con los operadores que calcularon 86,50 millones de toneladas.

Existencias finales mundiales (en millones de toneladas)

| USDA MAYO | USDA Abril | Promedio Privados | USDA 2019/2020 |

| 86,55 | 86,87 | 86,50 | 96,52 |

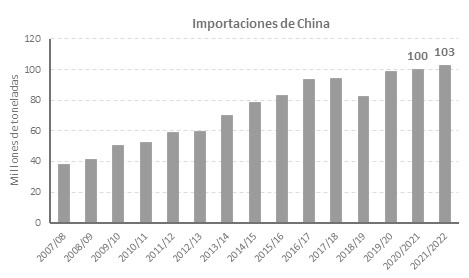

China

Las importaciones de China se mantuvieron en 100 millones de toneladas.

Según información de Reuters International, las cifras de importaciones de soja brasileña por parte de China sorprendieron por los altos volúmenes que llegaron al país del producto de Brasil. Fueron 5,08 millones de toneladas, frente a poco más de 315 mil toneladas en marzo, los procesadores incrementaron sus compras, anticipando una mayor demanda de alimento para animales en los próximos meses de cara a una recuperación de la cría de cerdos que sigue siendo buscada por los productores chinos.

CAMPAÑA 2021/22

Al tratarse de las primeras estimaciones estas pueden variar sustancialmente de acuerdo con el desarrollo del clima durante el ciclo del cultivo.

Estados Unidos

Sembrado el 42% de la superficie estimada, por encima del año anterior y 20 puntos porcentuales por encima del promedio de los 5 últimos años.

Con un área sembrada fijada en los 35,45 millones de hectáreas a finales de marzo, esperando un rendimiento promedio de 34,16 quintales por hectárea.

Esto generaría 1,8 millones de hectáreas más que la campaña previa.

Con todos estos datos la estimación de cosecha alcanzaría los 119,9 millones de toneladas, por debajo de las estimaciones promediadas por el mercado que proyectaba 120,59 millones de toneladas, pero 7,4 millones de toneladas por encima de la campaña anterior.

Cosecha en Estados Unidos (en millones de toneladas)

| USDA MAYO | Promedio Privados | USDA 2020/2021 |

| 119,88 | 120,59 | 112,55 |

Las existencias para el país se calculan en 3,8 millones de toneladas, mientras que los privados esperaban 3,76 millones de toneladas.

Existencias finales en EE.UU. (en millones de toneladas)

| USDA MAYO | Promedio Privado | USDA 2020/2021 |

| 3,81 | 3,76 | 3,25 |

Con unas primeras estimaciones para el país entre las que cabe destacar el Stock Inicial muy inferior al de la anterior campaña que partiría de 3,25 millones de toneladas, una producción que superaría la actual alcanzando los 119.88 millones de toneladas y unas exportaciones reducidas a 56,47 millones de toneladas.

Primeras estimaciones en Estados Unidos (en millones de toneladas)

| EE.UU. | Stock Inicial | Producción | Consumo total | Exportaciones | Stock final |

| 2020/2021 | 14,28 | 112,55 | 62,47 | 62,05 | 3,25 |

| 2021/2022 | 3,25 | 119,88 | 63,81 | 56,47 | 3,81 |

Sudamérica

Con carácter provisional, las primeras proyecciones para el mercado brasileño del USDA incrementan tanto la cosecha como el nivel de exportaciones para la nueva campaña siendo la estimación de la cosecha de 144 millones de toneladas gracias al aumento del área y mejor productividad de esta.

| BRASIL | Producción | Exportaciones |

| 2020/2021 | 136,00 | 86,00 |

| 2021/2022 | 144,00 | 93,00 |

Por su parte, para Argentina, el Departamento de Agricultura de Estados Unidos estima un incremento del área sembrada y una mejora en los rendimientos, alcanzando un volumen de cosecha de 52 millones de toneladas.

| ARGENTINA | Producción | Exportaciones |

| 2020/2021 | 47,00 | 6,35 |

| 2021/2022 | 52,00 | 6,35 |

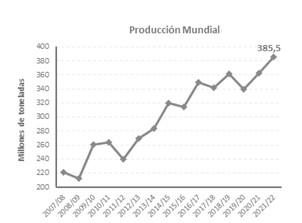

Nivel Mundial

A nivel mundial la producción se vería marcada por una recuperación marcando records debido al aumento en las cosechas de Estados Unido, Brasil y Argentina. Calculándose un volumen de385,5 millones de toneladas.

El consumo también sería récord con 380,8 millones de toneladas.

Las exportaciones se encontrarían en torno a 172,9 millones de toneladas.

Las existencias finales subirían 4,6 millones de toneladas.

Existencias finales mundiales (en millones de toneladas)

| USDA MAYO | Promedio Privados | USDA 2020/2021 |

| 91,10 | 88,10 | 86,55 |

China

La demanda por parte del país asiático incrementaría de 100 a 103 millones de toneladas, rompiendo la linealidad de importaciones de estas dos últimas campañas.

CEBADA

El USDA estimado la producción de cebada mundial en 157,30 millones de toneladas frente a los 159,73 millones del mes pasado; por países los cambios más significativos se dan en Australia que resta 3 millones respecto su anterior estimación y Canadá que aumenta 1,8 millones respecto el mes anterior.

El consumo ha quedado cifrado en 158,78 millones frente a los 159,78 millones del mes pasado con un Aumento de China de 1,2 millones y un descenso en Australia de 1 millón de toneladas.

Exportaciones e importaciones se sitúan en 33 millones frente a los 32,64 millones del mes anterior; destacar el aumento de las importaciones de 0,8 millones de China, el descenso de las exportaciones de 1 millón en Australia y el aumento de casi 1 millón en Canadá.

Las exportaciones de la UE de cebada hasta la fecha totalizan 6,85 millones de toneladas frente a los 6,77 millones del año anterior por estas fechas; Francia sigue a la cabeza con 2,99 millones seguido de Alemania y Rumania con 1,26 y 1 millón de toneladas respectivamente. En el lado opuesto China con 2,73 millones y Arabia Saudí con 1,21 millones encabezan los destinos de las exportaciones.

Los stocks finales se cifran en 20,11 millones toneladas frente a los 21,6 millones del mes anterior, el cambio se produce en Australia que desciende medio millón de toneladas frente al mes de abril.

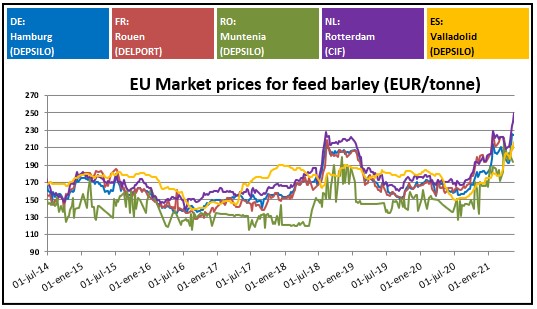

Los precios a nivel de la UE se han incrementado las dos últimas semanas para ceder esta última semana de forma brusca tanto en CBOT como en Euronext.

A nivel nacional las lonjas permanecen estables dada la proximidad de las nuevas cosechas sobre todo en la zona sur y dada la escasa actividad que se ha dado en casi todas las zonas estos últimos días.

Los precios se han relajado e la medida que los mercados internacionales han cedido y sobre todo en base a un maíz que parece ha tocado techo momentáneamente y se ha relajado ligeramente la última semana, arrastrando ligeramente precios de cebada y trigo.

La cosecha de cebada ha dado comienzo en la zona Andalucía con unos resultados flojos como era de espera dada la escasez de lluvias en la zona y estos días comenzara en la zona Sur de Castilla la mancha donde los resultados no son homogéneos tampoco, pero las estimaciones se aproximan más a lo que sería un año normal en la medía de los últimos años. No queda más que esperar que se generalicen las cosechas las próximas semanas para ver qué precios se establecen de nueva cosecha en cada zona.