TRIGO

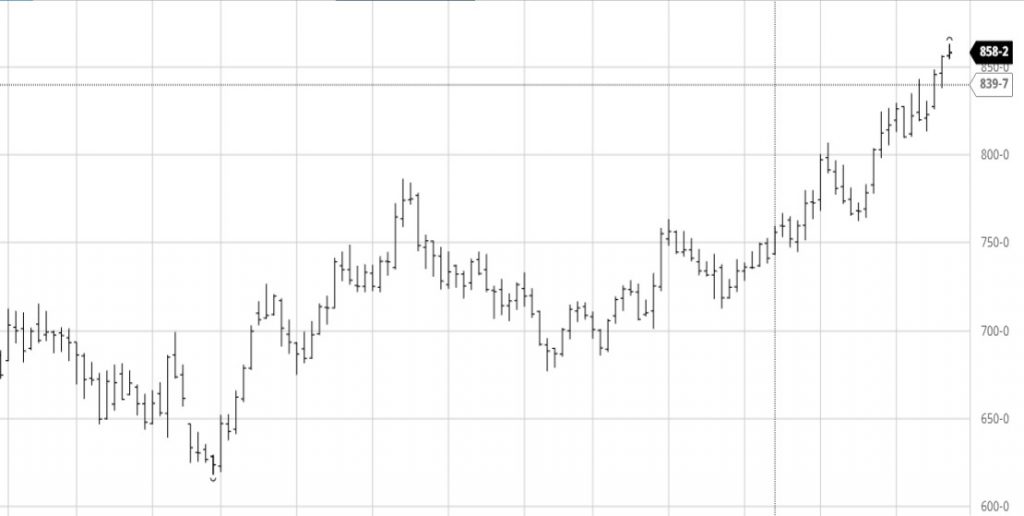

Mes de escalada notable para las cotizaciones del trigo que continua su escalada sin límites a lo largo del mes noviembre y que ha visto alcanzar máximos de nueve años a lo largo del mes, producido en gran parte por una demanda internacional muy activa y por una menor oferta mundial. Las preocupaciones sobre la reducción de los suministros mundiales han apoyado los precios del trigo, ya que las lluvias paralizaron la cosecha de Australia y amenazaron la calidad del trigo. Las inundaciones también han interrumpido los envíos desde Canadá, mientras que los precios en Rusia han subido de manera constante, sin apreciarse factores que lo puedan debilitar a corto plazo. A todos estos factores alcistas tenemos que destacar también la fortaleza del dólar que se ha producido en estos últimos días llegando a establecer una paridad por debajo de 1,12 Eur/Usd.

Las cotizaciones han visto romper recientemente los 300€ en Matif y consolidarse por encima de los 8$ en Chicago, valores que, como ya hemos indicado, han alcanzado el máximo desde hace varios años.

En nuestro país la demanda no se ha mostrado tan operativa como otros meses, en parte porque los consumos se han reducido y en parte porque la mayoría de las fórmulas están incorporando más maíz por el diferencial de precio existente. Sin embargo, las principales lonjas del maíz siguen al alza en consonancia con las cotizaciones de los mercados internacionales.

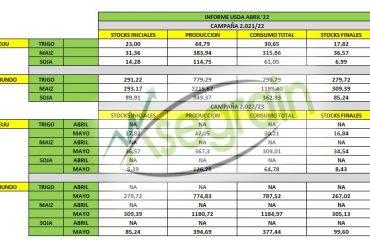

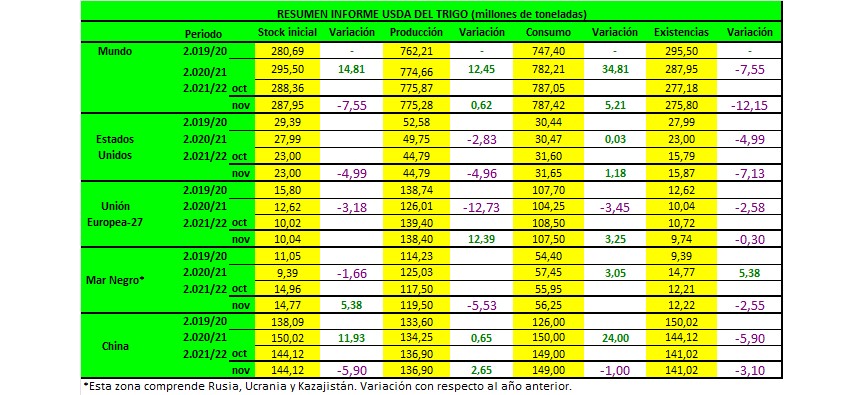

En su informe mensual, el USDA, estimó una producción mundial de trigo de 775,28 millones de toneladas, ligeramente por debajo de los 775,87 millones del informe del mes anterior. Las existencias finales se calcularon en 275,80 millones de toneladas por debajo de los 277,18 millones del informe anterior.

Para Estados Unidos el organismo mantuvo la producción en 44,79 millones de toneladas, redujo levemente las importaciones y las exportaciones, mientras que elevó el uso total de 31,60 a 31,65 millones de toneladas. Con todo ello se estimaron unas existencias finales de 15,87 millones de toneladas por el encima de los 15,79 millones del informe anterior.

La producción de Rusia se incrementó en casi dos millones de toneladas pasando de 72,50 a 74,50 y sus exportaciones pasaron de 35 a 36 millones.

En Ucrania la cosecha se mantuvo en 33 millones de toneladas, aunque sus exportaciones se incrementaron de 23,50 a 24 millones.

Para Canadá, el USDA mantuvo sin cambios su cosecha y sus exportaciones en 21 y en 15 millones de toneladas.

Igualmente, para Australia, el organismo mantuvo sin cambios tanto su producción como sus ventas externas en 31,50 millones y en 23,50 millones.

Finalmente, para Argentina tampoco hubo cambios al mantener su producción en 20 millones y sus exportaciones en 13,50 millones.

Por su parte el Consejo Internacional de Cereales, recortó este mes su pronóstico para la producción mundial de trigo en la campaña 2021/22 en 4 millones de toneladas a 777 millones de toneladas, en buena parte debido a la caída en la estimación para la cosecha de Irán. Asimismo, prevé que las existencias de los principales países exportadores podrían estar en su cifra mas baja de los últimos nueve años.

Si bien todos los factores hasta ahora que hemos descrito pueden ser considerados como alcistas, esto es la situación en Australia, Canadá o la situación de aumento de las cotizaciones en el Mar Negro, el único factor que podemos considerar como no alcista de la situación internacional actual, es un mayor saldo exportable en Argentina, que últimamente ha rechazado subir las retenciones de trigo, y con una producción de aproximadamente veinte millones de toneladas, prevé tener un saldo exportable para la campaña 2021/2022 de 12,5 millones de toneladas.

Por último, destacamos el dato de las exportaciones de trigo de la Unión Europea que a 21 de noviembre han ascendido a 10,27 millones de toneladas en lo que va de campaña, que comenzó en julio, y que suponen una subida desde los 9,88 millones respecto a la misma semana de la campaña anterior, según datos de la Comisión Europea.

MAIZ

La previsión para EEUU:

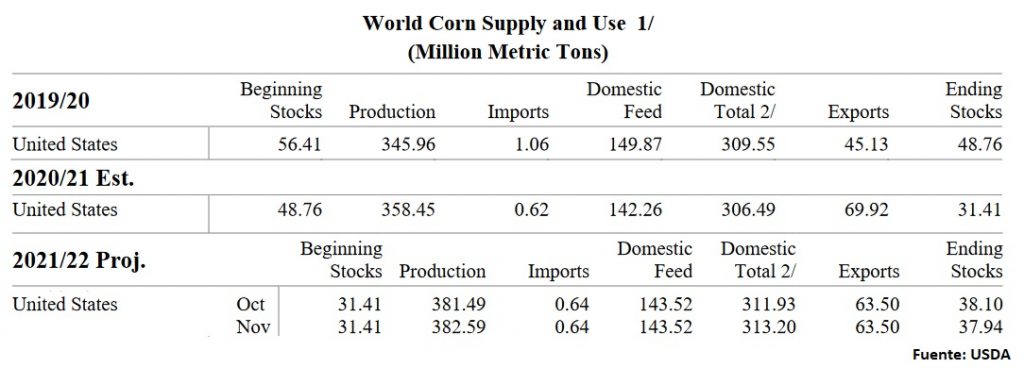

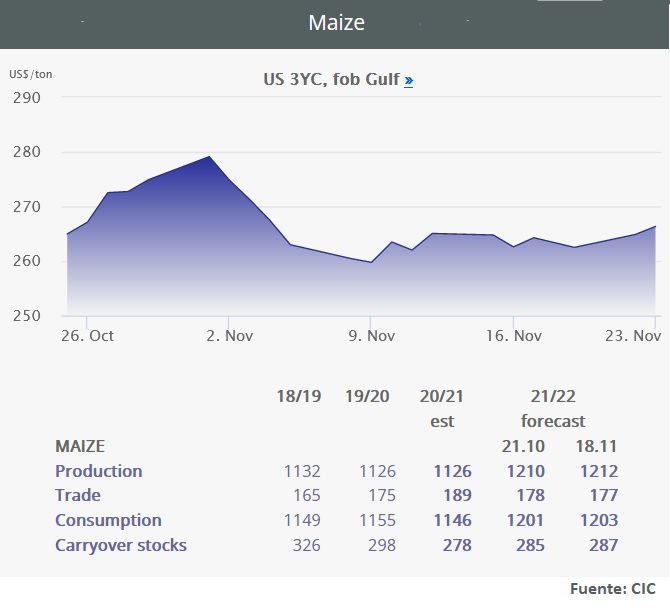

La perspectiva del USDA para el maíz 2.021/22 en EEUU este mes de noviembre es de una mayor producción (382,59Mt vs 381,49Mt de octubre), con un aumento de 0,5 bushels en el rendimiento para alcanzar un récord de 177 bushels por acre.

La estimación de consumo de maíz aumenta en relación con el mes pasado (1.192,07Mt vs 1.186,46Mt de octubre) debido a un mayor uso para la elaboración de etanol, según lo informado por la Administración de Información de Energía.

Con el uso aumentando ligeramente por encima de la oferta, las existencias finales de maíz se reducen (37,94Mt vs 38,10Mt de octubre).

La firma StoneX estimó el volumen de la producción estadounidense de maíz en 384,04 millones de toneladas, con un rendimiento promedio de 111,53 quintales por hectárea, por encima de la producción estimada por el USDA en este mes.

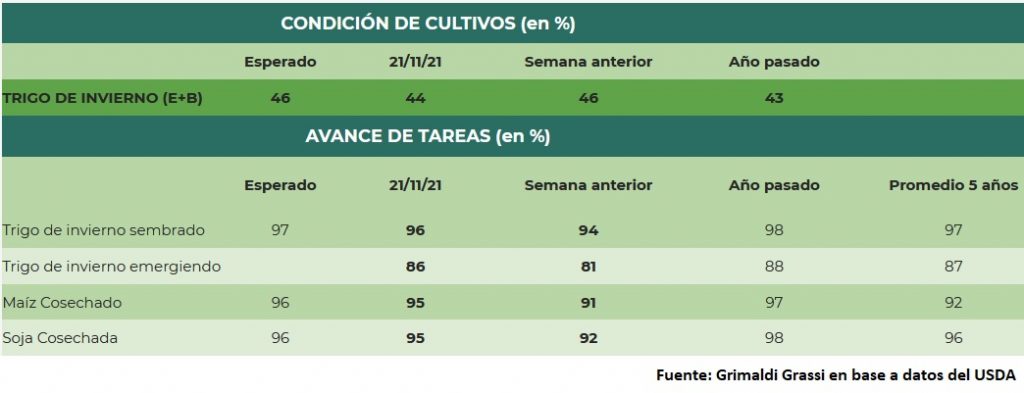

Respecto al avance de cosecha, a 21 de noviembre ya se ha cosechado el 95% del maíz en EEUU según el USDA, ligeramente por debajo del 97% de la campaña pasada, pero por encima del 92% del promedio de los últimos 5 años.

La previsión para Argentina:

EL USDA aumentó en su informe de noviembre la producción de maíz argentino de la campaña 2.021/22 hasta los 54,50 Mt frente a los 53 millones del mes de octubre, que compensa la caída de los stocks iniciales (1,62 Mt vs 2,12 Mt de octubre). Las cifras de consumo interno se mantienen en 14,50 Mt.

Respecto a las exportaciones, el USDA las aumenta en 1 Mt respecto al informe del mes pasado (39 Mt vs 38 Mt de octubre), que equilibra el aumento de producción para repetir la cifra de stocks finales (2,63 Mt).

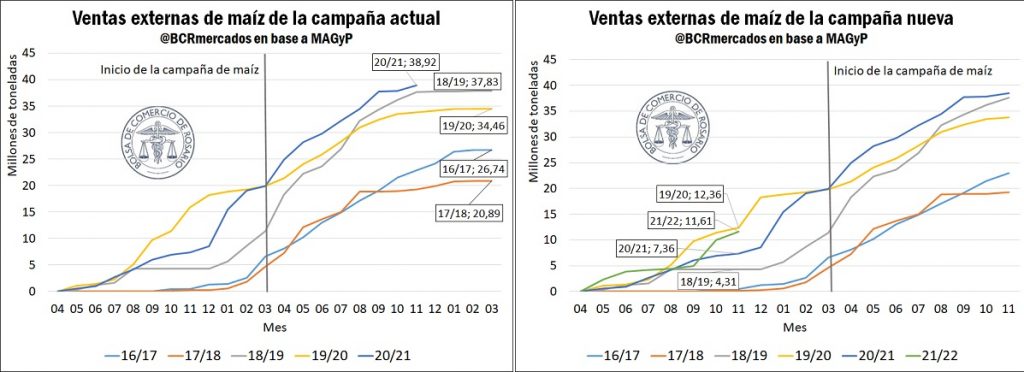

Según la Bolsa de Comercio de Rosario, las declaraciones de exportación de maíz para la campaña 2020/21 han marcado un máximo histórico, y ya superan lo exportado en todo el año 2018/2019, con un récord de declaraciones de ventas externas de maíz por 38,92 millones de toneladas, un millón de toneladas más que en el anterior récord registrado en el ciclo 2018/19.

Estas cifras están en sintonía con el balance del Ministerio de Agricultura, Ganadería y Pesca, que aumentó su proyección de exportaciones más de un millón de toneladas, pasando de 38,64 a 39,74 Mt para el ciclo actual.

En el caso de la próxima campaña comercial 2021/22, cuya siembra avanzó solamente en alrededor del 30 % de los 7,1 millones de hectáreas estipuladas para el cultivo, ya se anotaron 11,6 Mt, de las que 5 millones se registraron en octubre y 1,4 millones en lo que va de noviembre.

Con este acumulado la campaña actual ya es la tercera de mayor declaración previa en la historia, sólo por debajo de los años comerciales 19/20 y 20/21.

En lo relativo al clima, después de las lluvias de la última semana se espera que la humedad del suelo tenga mejoras importantes. Gran parte de la zona núcleo mostraba un nivel de humedad entre normal y escaso; y en la zona núcleo argentina los niveles de humedad rayaban la sequía. Así, las lluvias han supuesto un gran alivio para el desarrollo del maíz. La mejora en los niveles de humedad, se espera que tenga mayor importancia en las zonas del noreste bonaerense y el sur de Santa Fe, regiones que mostraban suelos con mucha falta de agua, según lo apuntado por los especialistas en clima de la bolsa rosarina. Si bien la lluvia se sintió con menos intensidad en la provincia de Córdoba, sus suelos se mantenían con un perfil de agua mucho mejor que el resto de las regiones productoras.

La previsión para Brasil:

Conab estimó este mes la cosecha total de maíz 2.021/22 en 116,7 Mt, con un leve ajuste desde los 116,3 millones de la previsión anterior, pero con un incremento del 34,1% respecto al ciclo 2.020/21, cuando la sequía y las heladas afectaron los rendimientos.

Según StoneX, la producción de la segunda cosecha de maíz podría alcanzar un récord de 87,53 Mt, con un incremento del 7,4% en el área sembrada, frente a los 59,2 Mt del ciclo anterior.

La previsión para la UE:

Los agricultores de Francia, el mayor productor de granos de la Unión Europea, habían cosechado el 91% de la superficie sembrada, que este año ha llegado a 1,5 Mha, a fecha del 15 de noviembre frente al 82% de la semana anterior, según anunció el pasado viernes 19 FranceAgriMer.

Se prevé un rendimiento medio de 11 t / ha, teniendo en cuenta que se podría llegar a 12,3 t/ha en regadío y a 10,1 t/ha en secano.

La cosecha de esta campaña todavía muestra un retraso de 11 días en comparación con el ritmo promedio de los últimos cinco años, dijo la oficina en un informe semanal.

El crecimiento del maíz se ha visto frenado por las rachas frías de la primavera y el verano boreal de este año. El aumento de los costos del secado de granos después de la cosecha, debido a un alza en los precios de la gasolina, también ha alentado a los agricultores a dejar los cultivos en el campo por más tiempo para que se sequen.

Las lluvias limitadas de este mes han ayudado al trabajo de campo, aunque el clima frío, incluidas las primeras heladas generalizadas de la temporada, ha obstaculizado el secado natural de las cosechas de maíz maduras.

El lento ritmo de la cosecha también ha reflejado grandes volúmenes y los analistas citan rendimientos excelentes.

Un factor destacable de esta campaña es que ha habido un verano con riego regular en todo el país, por lo que la planta no ha experimentado ningún estrés hídrico importante este año y ha sido posible un buen desarrollo del número de granos / m².

Por su parte, el Ministerio de Agricultura de Francia elevó su proyección para la cosecha de maíz en grano a 14,5 Mt, desde los 13,9 millones pronosticados el mes pasado.

La previsión para el resto del mundo:

A nivel mundial, el USDA pronostica una producción de maíz mayor (1.204,62Mt vs los 1.198,22Mt del mes pasado), ya que los aumentos para Argentina (+1,5Mt), la UE (+1,55Mt) y varios países africanos compensan con creces la disminución de Filipinas. En el caso de Argentina, la producción aumenta debido principalmente a las mayores expectativas de superficie para el maíz de siembra tardía. La producción de maíz en la UE es mayor según los aumentos de Polonia, Rumania y Francia.

El USDA espera unas exportaciones de maíz mayores para Argentina (+1Mt) y la UE (+0,30Mt), pero menores para Bangladesh. El USDA aumenta las importaciones de maíz para Irán y Tailandia, pero reduce las importaciones para Nigeria y Turquía.

Las existencias finales de maíz son más altas en relación con el mes pasado (304,42Mt vs 301,74Mt), lo que refleja los aumentos en China (+1,55Mt), Brasil (+0,50Mt), Burkina Faso y Angola.

La previsión del Consejo Internacional de Cereales para la producción mundial de cereales totales (trigo y cereales secundarios) en 2021/22 se ha recortado en el reciente informe de noviembre de 2021 en 3 Mt respecto al mes pasado; se han reducido las proyecciones para el trigo y la cebada (sobre todo en Irán y Argelia), pero la cifra para el maíz se ha incrementado (con un aumento notable en Estados Unidos).

Pese a esa merma la producción mundial de cereales totales (trigo y cereales secundarios) se incrementa en 2021/22 frente a la campaña previa en 76 Mt, para situarse en un total sin precedentes de 2.287 millones, alcanzándose máximos históricos en el caso tanto del maíz como del trigo.

En el caso particular del maíz, las previsiones se han modificado al alza con una subida de 2 Mt hasta los 1.212 millones, en parte reflejando una mejor perspectiva en Estados Unidos, donde se estimó una cosecha en 382,6 millones de toneladas frente a la previa de 381,5 millones de toneladas. El mismo valor sube el consumo que alcanza los 1.203 millones, otro dato que marca un hito histórico.

Por su parte, la FAO eleva su estimación para la producción mundial de cereales secundarios a 1.505 Mt; un 1,5% más que en 2.020.

El pronóstico para la producción mundial de maíz se ha revisado al alza debido a unos rendimientos mejores de lo esperado en Brasil y la India y las mejores perspectivas en varios países de África occidental. Estas revisiones al alza de la producción de maíz compensaron con creces un recorte del pronóstico de la producción mundial de cebada, principalmente relacionado con las reducciones de la producción en la República Islámica del Irán y Turquía, donde la sequía persistente frenó los rendimientos.

Al sur del ecuador, los países están sembrando las cosechas de cereales secundarios de 2.022. En América del Sur, se prevé que la producción brasileña de maíz en 2.022 se recuperará de su nivel reducido en la campaña anterior, lo que refleja una expansión esperada del área impulsada por los precios y unos pronósticos meteorológicos favorables. De manera similar, en Argentina, se prevé que la superficie sembrada con maíz en 2.022 aumente. Sin embargo, una alta probabilidad de reducción de las lluvias en los próximos meses podría afectar negativamente el desarrollo temprano de los cultivos. En Sudáfrica, las intenciones de siembra provisionales apuntan a una disminución moderada de la superficie de maíz con respecto al año pasado.

Los mayores usos industriales y para piensos del maíz explican la mayor parte de la revisión al alza de 1,2 Mt en el consumo de cereales previsto este mes por la FAO, con un crecimiento interanual previsto del 1,6% en la utilización total de cereales secundarios en 2.021/22 (ahora fijado en 1.514 Mt). El pronóstico de un aumento interanual del 2,5 por ciento en la utilización de maíz está respaldado por la anticipación de la continua y sólida demanda de piensos en Brasil y China, un mayor uso de maíz para piensos en Canadá y una mayor producción de etanol a base de maíz en Brasil y los Estados Unidos de América. America.

Tras una revisión al alza de 3 Mt con respecto al mes pasado, se espera que las existencias mundiales de cereales secundarios al final de las campañas en 2022 se mantengan cerca de sus niveles de apertura.

Un aumento previsto de las existencias de maíz, principalmente en China y los Estados Unidos de América, contrarresta una reducción prevista de los inventarios de cebada.

El pronóstico de la FAO para el comercio mundial de cereales secundarios se mantiene casi sin cambios este mes. Se prevé que en 2.021/22 (julio / junio) todavía se dirija a una contracción del 1,7% con respecto al récord de 2.020/21.

La disminución prevista del comercio mundial de maíz estaría impulsada principalmente por las expectativas de menores compras de maíz por parte de China y Vietnam. Por el lado de las exportaciones, es probable que las mayores ventas de maíz de Argentina y Ucrania contrarresten solo parcialmente las caídas previstas en los envíos de Brasil y los Estados Unidos de América, donde se considera que las disponibilidades de exportación siguen siendo escasas.

SOJA

Con una cosecha encaminándose a su fin en el hemisferio norte, se han visto reducidas las expectativas sobre la cosecha estadounidense, mientras la siembra comienza a ganar terreno en el hemisferio sur.

ESTADOS UNIDOS

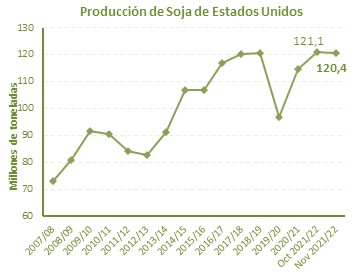

La campaña Estadounidense 2021/2022 de Soja con una cosecha entorno al 92% se encuentra llegando a su fin.

Alcanzándose una producción de 120,4 millones de toneladas, un dato 630.000 toneladas inferior a lo estimado el pasado mes. Los operadores por su parte estimaban 122.04 millones de toneladas.

Producción en Estados Unidos (en millones de toneladas)

| USDA Noviembre | USDA Octubre | Promedio Privados | USDA 2020/2021 |

| 120,43 | 121,06 | 122,04 | 114,71 |

Esta reducción es debida a una bajada de los rendimientos que se encontrarían en un promedio de 34,4 quintales por hectárea por parte del USDA frente a los 34,9 calculado por los operadores.

Rendimiento promedio en Estados Unidos (en quintales por hectárea)

| USDA Noviembre | USDA Octubre | Promedio Privados | USDA 2020/2021 |

| 34,43 | 34,63 | 34,90 | 34,30 |

Las exportaciones experimentan una caída de entorno a los 6 millones de toneladas con respecto al anterior ciclo reduciéndose a 55,79 millones de toneladas su previsión.

Esto conlleva un incremento en las existencias finales alcanzándose los 9,3 millones de toneladas en este ciclo, por debajo de los 9,85 millones calculados por los privados.

Stock final en Estados Unidos (en millones de toneladas)

| USDA Noviembre | USDA Octubre | Promedio Privados | USDA 2020/2021 |

| 9,25 | 8,71 | 9,85 | 6,97 |

ARGENTINA

La siembra 2021/2022 el 32% de la superficie estimada de soja en Argentina ya está sembrada, según las últimas cifras del Ministerio de Agricultura del país, cifra en línea con la registrada en el mismo período del año pasado.

La cosecha de soja de Argentina es estimada por el país en 49,5 millones de toneladas.

El USDA también estimó dicha producción en 49,5 millones reduciéndola de los 51 millones de toneladas previas valor que sigue siendo 3,3 millones de toneladas superiores al ciclo anterior.

El país lleva comercializado el 73% de la producción del ciclo 2020/2021 lo que equivaldría a 33,6 millones de toneladas, un valor que se encuentra 1,1 millones por debajo del año previo.

Según el USDA bajaría de 6,35 a 5,35 millones el cálculo sobre las exportaciones.

BRASIL

La siembra que se está produciendo a un ritmo récord en el país, debería dar lugar a las primeras cosechas después de Navidad.

En la primera quincena de noviembre, las exportaciones brasileñas de soja alcanzan 1.539 millones de toneladas, frente a un volumen de poco más de 1,4 millones en todo noviembre de 2020, según los últimos datos de Secex

La siembra de la cosecha de soja 2021/22 continúa a un ritmo récord y ya está en camino a la etapa final. Según las últimas cifras de Agronegocios Pátria, el 86,73% de la superficie ya está sembrada en el país, contra el 78,85% del año pasado y el 72,84% de la media de los últimos años. En Mato Grosso, el estado productor de soja más grande de Brasil, la siembra se completó al 99,81%.

Estos buenos datos son debidos a las lluvias previas, así la siembra se encuentra en un buen ritmo alcanzando una cobertura del 53% de la superficie, siendo este un dato que se encuentra un 36% por encima del valor del año anterior.

El país sembraría un total de 40,4 millones de hectáreas, alcanzando así una cosecha de 144 millones de toneladas colocándose de este modo como el mayor productor mundial de soja.

El USDA elevó de 93 a 94 millones el volumen de sus exportaciones.

CHINA

Las compras del país, se proyectan en 100 millones de toneladas un millón por debajo de la estimación previa.

Las importaciones chinas de soja estadounidense alcanzaron 775,331 toneladas el mes pasado, 77% menos que los 3,4 millones de toneladas interanuales. Los datos provienen de la Administración General de Aduanas.

Según analistas de mercado, parte de este descenso de las compras chinas en el mercado estadounidense se debe a los estrechos márgenes de trituración en China en estos momentos presionado, principalmente, por la difícil época de la cría de cerdos, así como a la buena competitividad del país.

NIVEL MUNDIAL

América del Sur debería llevar al mercado 212,5 millones de toneladas de soja en la temporada 2021/22, según estimaciones de Cogo Inteligência em Agribusiness, un aumento del 8,5% en comparación con 2021/22, lo que representa alrededor del 55% de la oferta mundial.

La producción mundial de soja se estima en 384 millones de toneladas, por debajo de los 385,14 del anterior mes a que, a pesar de haberse visto reducido en algo más de un millón de toneladas respecto al reporte anterior es el valor mas elevado de la historia a causa de la reducción en los datos de la cosecha estadounidense.

El consumo mundial se verá incrementado mientras que las exportaciones se verán reducidas alcanzando ambos datos un nivel también record.

Quedando en 103,78 millones de toneladas las existencias finales reducidas 8000.000 toneladas llevando a una ligera disminución de la relación stocks/consumo manteniéndose aun así por encima del promedio.

Stock final en el Mundo (en millones de toneladas)

| USDA Noviembre | USDA Octubre | Promedio Privados | USDA 2020/2021 |

| 103,78 | 104,57 | 105,50 | 100,11 |

CEBADA

El USDA ha cifrado la producción de cebada a nivel mundial en 146,24 millones de toneladas frente a los 147,98 millones del mes anterior. Por países, los descensos más acusados se presentan en la UE con 0,4 millones menos que el mes anterior y 0,3 millones menos en Rusia y 0,3 millones en Ucrania.

El consumo se ha estipulado en 150,31 millones frente a los 151,77 millones del mes pasado, con variaciones de China de 0,7 millones a mayores respecto el mes anterior y 0,3 millones menos en Rusia. Las exportaciones de cebada de la UE totalizan 3,09 millones de toneladas frente a los 3,23 millones por estas fechas el año anterior. Por países Rumania sigue encabezando con 1,47 millones seguido de Francia con 724.000 toneladas. Los destinos principales siguen siendo China con 660.000 t seguida de Arabia Saudí con 505.000 toneladas.

Importaciones y exportaciones se estiman este mes en 33,59 millones cifra idéntica al mes pasado y sin cambios representativos por países. Las

Los stocks finales se han estimado en 16,90 millones de toneladas frente a los 16, 96 millones del mes pasado sin cambios significativos por países.

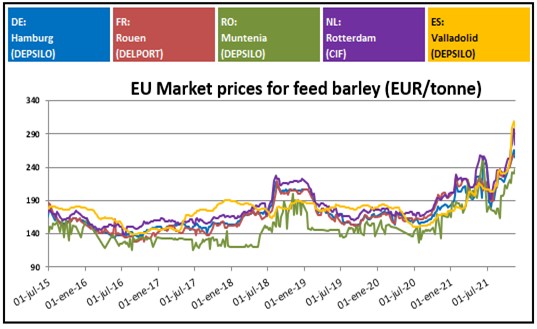

Los precios de cebada en la UE en los últimos días han subido una media de 10- 15 euros en paralelo de los precios de trigo que no han cesado de subir tanto en el mercado de Chicago como en Francia.

A nivel nacional las lonjas de cereales han continuado subiendo ajustándose a las continuas subidas de los mercados internacionales que parecen no encontrar tope por el momento dejando un mercado que presenta escasa liquidez tanto en compra como en venta.

Los precios de maíz han limitado las últimas semanas el consumo de cebada que se encuentra en un periodo de readaptación en las formulas y con una cobertura hasta diciembre bastante completa a nivel nacional, lo que hace que las preguntas de cebada sean escasas en las últimas semanas.