1 TRIGO

1.1 PREVISIÓN MUNDIAL

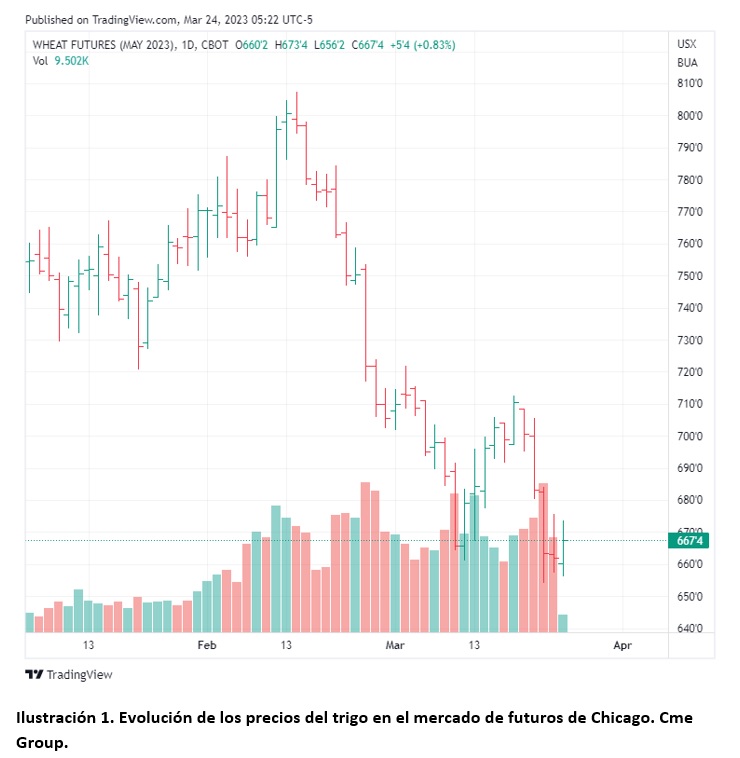

Mes de continuas correcciones las que hemos vivido a lo largo de este mes de marzo en los principales mercados de referencias internacionales que han transitado con la incertidumbre por la prórroga del acuerdo de exportaciones de cereales desde la zona del Mar Negro y que finalmente vio la luz con la extensión acordada el pasado 18 de marzo por 120 días, aunque en un principio había habido tensiones ya que Rusia proponía una extensión únicamente por 60 días.

El acuerdo ha facilitado desde julio y hasta la fecha la exportación de 24 millones de toneladas.

En nuestro país los mercados nacionales han venido a la baja es en este último mes y así lo han reflejado las principales lonjas del país, fijando importantes rectificaciones a la baja, sesión tras sesión, hasta el punto de que algunas de las lonjas nacionales han quedado sin cotización en las últimas sesiones, en un ambiente en el que los consumos a las bajas de los principales fabricantes junto a la amplia oferta en los puertos han hecho por desaparecer de una manera importante a la demanda.

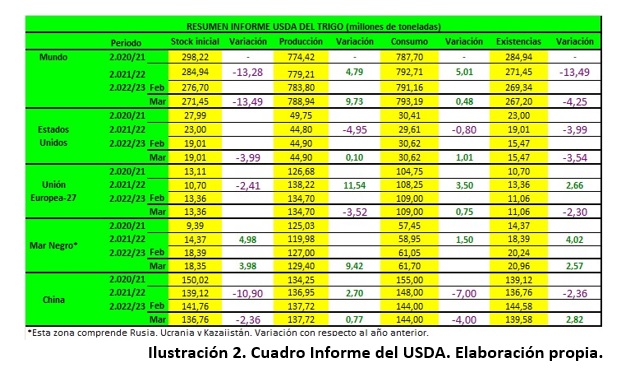

En su último informe el USDA, estimó una producción mundial de trigo de 788,94 millones de toneladas sensiblemente superior a los 783,80 millones de toneladas del informe anterior. Las existencias finales se estimaron en 267,20 millones de toneladas, casi dos millones menos que el informe del mes de febrero que fueron de 269,34 millones.

Para Estados Unidos, el organismo, estimó una producción de 44,90 millones de toneladas y mantuvo sin cambio su previsión para las existencias finales en 15,47 millones de toneladas.

La producción de Rusia se mantuvo sin cambios en 92 millones y sus exportaciones en 43,50 millones de toneladas.

Sin cambios también la producción para Ucrania, donde el organismo fijo los mismos números que el informe anterior, es decir 21 millones de toneladas para su cosecha y 13,50 millones para sus exportaciones.

Para Australia la producción se incrementó de 38 a 39 millones de toneladas y sus exportaciones pasaron de 28 a 28,50 millones de toneladas.

Para la Unión Europea, se mantuvieron igualmente sin cambios sus exportaciones e importaciones en 37 y en 9 millones de toneladas respectivamente.

Canadá mantuvo sin cambios también su producción y sus exportaciones, en 33,82 millones y en 25 millones de toneladas.

La producción de Argentina paso de 12,50 a 12,9 millones de toneladas, aunque sus exportaciones se redujeron levemente pasando de 7,5 a 6,5 millones toneladas. La demanda china por su parte se mantuvo estable en 10 millones de toneladas.

El Consejo Internacional de Cereales en su último informe, estima una producción mundial de trigo de 801 millones de toneladas, lo que supone un ascenso del 2,56% sobre los 781 millones de toneladas sobre la cosecha anterior. El consumo se mantiene en 789 millones de toneladas sobre los 783 millones de la campaña 21/22.

Por su parte la consultora rusa SovEcon, prevé en uno de sus últimos informes, una reducción de la cosecha de Rusia para la próxima campaña, estimando una producción de 85,3 millones de toneladas que de confirmarse son, 18,9 millones de toneladas menos que la campaña del año pasado, aunque es cercana a la media de los últimos cinco años. Dicho descenso se debe principalmente a la reducción de la superficie sembrada, esto es 29,3 millones de hectáreas, y unas peores condiciones meteorológicas, a diferencia de las extremadamente favorables de la pasada campaña. Sin embargo, las existencias de enlace son récord, porque lo que la oferta de trigo de la próxima campaña, serán solo ligeramente inferior a la actual.

La FAO, por su parte, advierte de una bajada de la producción mundial de trigo para el 2023 a 784 millones de toneladas, aunque seguiría siendo la segunda más elevada registrada.

2 MAIZ

2.1 PREVISIÓN PARA EEUU:

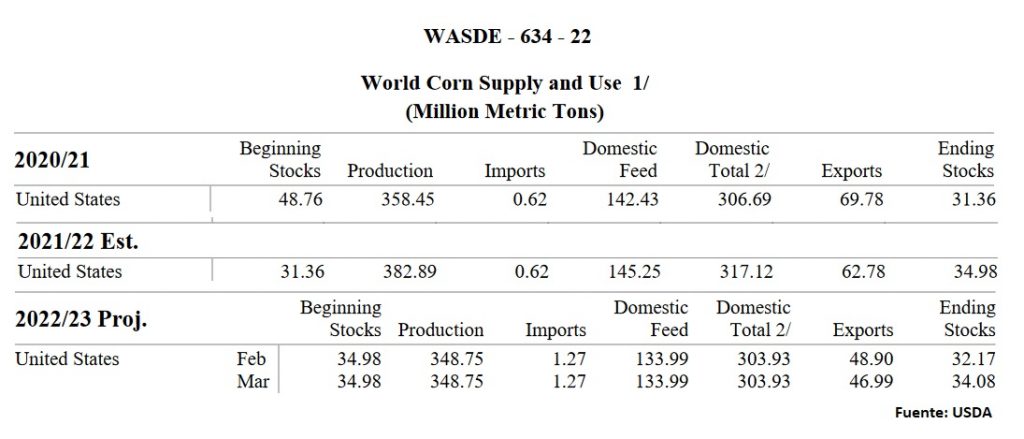

La perspectiva del USDA este mes de marzo para el maíz estadounidense 2022/23 es de menores exportaciones y unas mayores existencias finales. El USDA reduce las exportaciones casi 2 Mts (de 48,90Mts en febrero a 46,991Mts este mes), lo que refleja el bajo ritmo de ventas y envíos hasta la fecha a pesar de unos precios relativamente competitivos del maíz estadounidense.

Esta reducción en las exportaciones provoca que los stocks finales crezcan en proporción (34,08Mts vs 32,17Mts de febrero).

El precio del maíz promedio de la temporada que reciben los productores se reduce en 10 centavos hasta los $6.60 por bushel según los precios informados hasta la fecha.

Los agricultores de Estados Unidos están planeando aumentar la superficie de maíz en 2023, teniendo en cuenta los precios más bajos de los fertilizantes necesarios para el cultivo y con la esperanza de una cosecha abundante después de una sequía de finales de temporada que marchitó la cosecha de granos del año pasado y dejó los suministros cerca de un mínimo de una década.

Los planes para la próxima temporada se formularon a pesar de las crecientes dudas sobre la demanda y el aumento de los precios de la soja, que superaron a los del maíz a finales del año pasado. Pero las primeras previsiones de superficie y las entrevistas con los agricultores muestran que su fe en la mayor cosecha de Estados Unidos no ha mermado.

Una gran cosecha del mayor exportador de maíz del mundo, junto con una demanda más modesta a medida que se enfría el crecimiento económico mundial, podría moderar aún más los precios del alimento, que se usa como combustible y pienso, que ha bajado después de alcanzar un máximo de 10 años cuando Rusia invadió Ucrania hace un año.

El presupuesto para los cultivos de su granja en 2023, elaborado a medida que la cosecha de 2022 terminaba, prevé que alrededor del 90% de esas hectáreas se dediquen al maíz, en contraste con el 55% de 2022. La fiabilidad de los rendimientos de maíz supone una razón clave para ir a lo grande en 2023.

Los analistas de S&P Global Commodity Insights prevén que los agricultores estadounidenses planten 90,5 millones de acres de maíz en 2023, un 2,2% más que el año anterior.

Otro factor es que los agricultores estadounidenses alternan la soja y el maíz en un intento de mantener la salud del suelo. Tras favorecer la soja el año pasado, cuando se dispararon los precios de los fertilizantes, muchos se disponen a dedicar la mayor parte de esos campos al maíz.

2.2 PREVISIÓN PARA ARGENTINA:

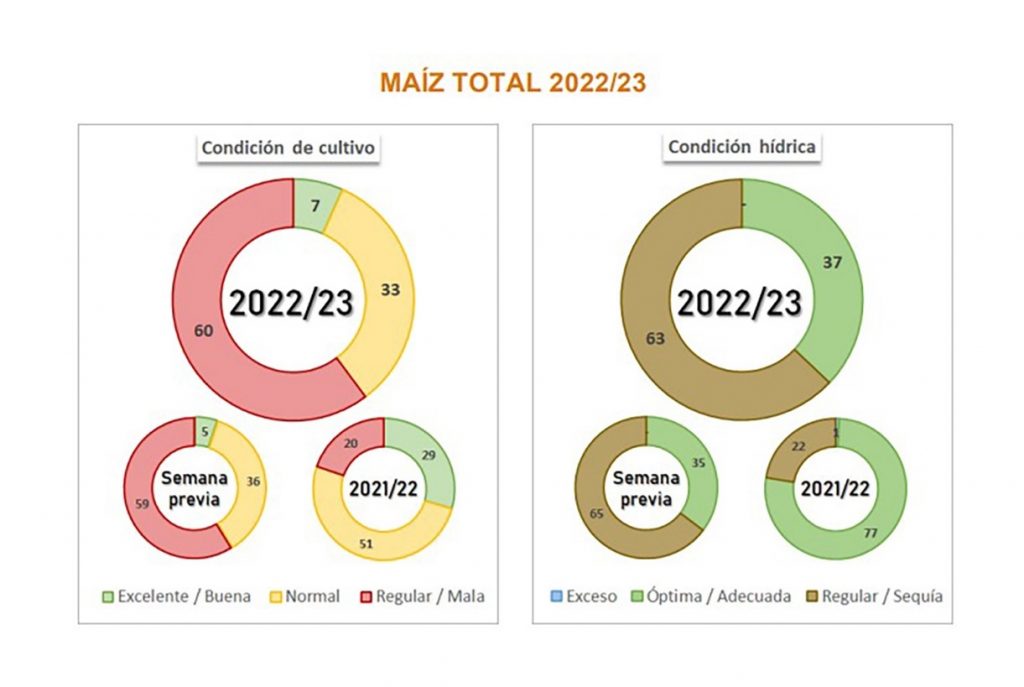

EL BCBA redujo en 1,5 millones de toneladas (-4%) la producción de maíz argentino, llevándola de 37,5 a 36 Mts y marcando una caída del 31% con relación a la campaña anterior (52 millones de toneladas) y del 28% contra la primera estimación para la actual campaña (50 millones de toneladas).

Durante los últimos siete días, la ola de calor continuó afectando el potencial de rendimiento de los maíces tardíos. Sumado a esto la cosecha de los maíces tempranos arroja rendimientos que se ubican como los más bajos desde el ciclo 2000/01, según la BCBA.

Por su parte, la Bolsa de Comercio de Rosario estimó una caída de producción del 31% para el maíz.

Además, advirtió que, sin un cambio del escenario climático, seguiría recortando sus proyecciones de producción.

La entidad destacó que el escenario climático de la actual campaña combina los dos peores aspectos de las dos peores campañas de los últimos 20 años: el inicio fue mucho más seco que el del 2008/09 y el cierre está siendo mucho más seco que la del 2017/18, con marcas térmicas récord desde 1906.

2.3 PREVISIÓN PARA BRASIL:

La siembra de maíz de 2ª cosecha 2022/23 alcanzó el 85,1% del área estimada en Brasil, según el último informe de la Empresa Nacional de Abastecimiento (Conab) con datos del 18 de marzo. En la semana anterior, la siembra había alcanzado el 72,5% del área.

En igual período del año anterior, se habían realizado labores de siembra en el 94,7% del área. Esto se debe al retraso de la cosecha de soja provocado por el exceso de lluvias y que dificulta el acceso de la maquinaria a los campos.

Aun así, Conab prevé un aumento del 11,3% en la producción, que puede alcanzar los 95,6 millones de toneladas, frente a los 94,97 millones estimados el mes pasado.

«Es importante destacar que la siembra de maíz fuera de la ventana ideal puede aumentar los riesgos durante el desarrollo de los cultivos, y no hay garantía de cómo se desarrollará el cultivo en condiciones climáticas adversas», comentó Candice Romero Santos, superintendente de Información Agropecuaria de la Conab.

La sequía y las heladas son las principales preocupaciones del productor de maíz de segunda cosecha.

La cosecha total de maíz 2022/23 de Brasil fue estimada el jueves en un récord de 124,67 millones de toneladas, por encima de la previsión de 123,7 millones de toneladas divulgada en febrero, con ajustes positivos en la expectativa de las cosechas de verano e invierno, dijo la Conab.

Si se confirma la previsión para el maíz, habrá un aumento del 10,2% en comparación con la temporada pasada.

Con un aumento esperado en la cosecha de maíz, Conab proyecta exportaciones récord del cereal de 48 millones de toneladas, 1 millón de toneladas más que la proyección de febrero y también más que en la temporada anterior de 46,6 millones de toneladas.

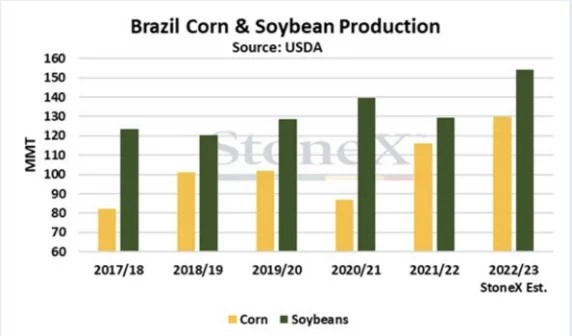

Por su parte, StoneX proyecta un volumen de 130,61 Mts para la producción total de maíz 2022/23, frente a los 123,51 millones del año anterior.

Así, StoneX espera que el país pueda ampliar sus envíos del grano y aumentó su estimación de exportación en 1 Mts hasta los 47 millones.

Brasil tiene una demanda externa firme, impulsada por China, que abrió su mercado para el maíz a finales del año pasado y viene comprando grandes volúmenes.

El maíz de segunda cosecha 2022/23 recibió otra revisión positiva por parte de StoneX, con un alza del 0,7% respecto a la cifra de febrero, alcanzando los 100,8 Mts, incluso ante los retrasos en la siembra provocados por una cosecha de soja más lenta.

2.4 PREVISIÓN PARA EL RESTO DEL MUNDO:

El USDA estima una producción mundial de maíz menor que el mes de febrero (1.147,52Mts vs 1.151,36 Mts de febrero), con una reducción en la producción de Argentina (40 Mts frente a 47 millones del mes pasado), parcialmente compensada por los aumentos en India y Paraguay. La producción de Argentina se ve afectada por un calor y una sequía que han sido continuos durante febrero y hasta principios de marzo; lo que reduce las perspectivas de rendimiento para el maíz sembrado tardíamente.

La producción de maíz de la India es mayor según los datos oficiales del gobierno autóctono.

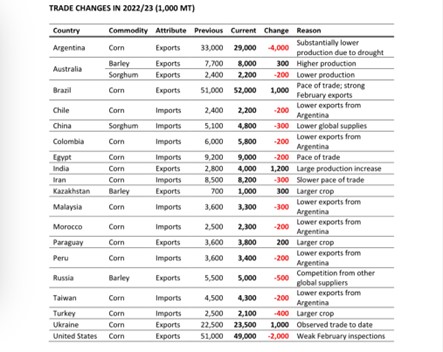

Los principales cambios en el comercio mundial para 2022/23 incluyen mayores exportaciones de maíz proyectadas para India, Ucrania (+1 Mts respecto a febrero) y Paraguay, con reducciones para Argentina (-7 Mts respecto a febrero) y Estados Unidos (casi 2 Mts menos que el mes pasado) totalizando unos 174,71Mts (vs 181,07 Mts del mes pasado).

Las importaciones de maíz se reducen para Turquía, Irán, Malasia, Chile, Colombia, Egipto, Marruecos, Perú y Taiwán.

El USDA reduce las existencias finales de maíz de Ucrania (-1 Mts respecto a febrero) y Brasil (-0,50 Mts) que se compensan en parte con un aumento en India.

El consumo también baja (1,156,75 Mts vs 1.162,37 millones de febrero) con lo que los stocks finales crecen ligeramente. (296,46Mts vs 295,28 Mts de febrero).

Caída de tres millones de toneladas en las estimaciones de la cosecha de maíz en la campaña22/23, según los datos ofrecidos por el Consejo Internacional de Cereales en su informe de marzo de 2023, para situarse en los 1.150 millones que son casi un 6% menos que en la previa cuando se alcanzaron los 1.220 millones.

El consumo también baja. Se calcula en 1.174 millones, que son 6 menos que en el documento de febrero y un 3,7% con relación a la 21/22 cuando se estimaba en 1.219 millones de toneladas.

Sin embargo, el CIC pronosticó que la producción mundial de maíz aumentará a 1.202 millones de toneladas en la campaña 2023/24, frente a los 1.150 millones de la campaña anterior.

«Impulsada por una supuesta recuperación del maíz, se prevé que la producción mundial de cereales aumente un 1% (…) Si bien esto impulsaría la oferta global, el aumento del consumo, comparativamente mayor, podría traducirse en un descenso de las existencias de final de temporada», señaló el CIC.

El aumento previsto de la producción de maíz en Estados Unidos (377,7 millones de toneladas frente a 348,8 millones), Argentina (61,0 millones frente a 46,0 millones) y la Unión Europea (64,9 millones frente a 52,1 millones) compensará con creces el descenso previsto en Ucrania (21,0 millones frente a 27,0 millones).

El consumo mundial de maíz se situaría en 1.198 millones de toneladas en 2023/24, lo que se traduciría en un ligero aumento de las existencias, que pasarían de 256 millones a 261 millones de toneladas.

3 SOJA:

3.1 PREVISIÓN PARA EEUU:

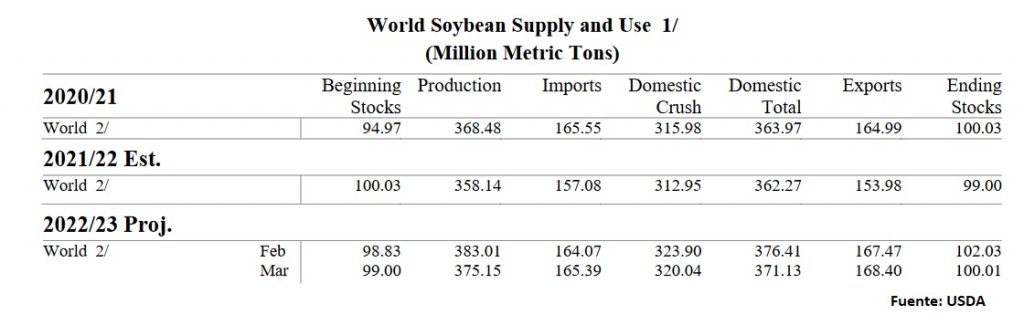

La estimación del USDA de este mes para la soja estadounidense 2022/23 EEUU se mantiene en todos los campos, salvo un ligero descenso del consumo y un ligero aumento en las exportaciones. La producción (116,38 Mts), consumo (63.69Mts) y exportaciones (54,84Mts); reduciendo los stocks finales a 5.72 Mts.

El pronóstico del precio promedio de la soja para la temporada 2022/23 se mantiene sin cambios en $ 14.30 por fanega. El precio de la harina de soya se pronostica en $465 por tonelada, un aumento de $15, principalmente estas subidas están apoyadas en por las perspectivas de las cosechas en Argentina, golpeada por la sequía y el descenso del consumo.

3.2 PREVISIÓN PARA BRASIL:

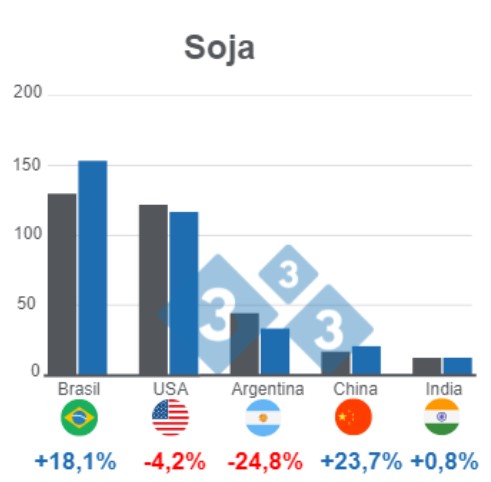

Por parte del USDA las estimaciones para las cosechas sudamericanas presentan un aumento de 18,1% para Brasil, quien alcanzaría 153 M. La actividad exportadora estaría encabezada por Brasil con 92,7 Mt, creciendo un 17,2% frente al ciclo anterior (79,1 Mt), mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 54,8 Mt, cifra que representa una baja de 6,6% respecto a la cosecha pasada (58,7 Mt); encargándose los cariocas de paliar las bajadas de exportaciones del resto de países.

Producción en Brasil (en millones de toneladas)

| USDA febrero | USDA marzo | Promedio Privados | USDA 2019/2020 |

| 153 | 153.00 | 152.74 | 129.50 |

Los stocks se vieron aumentaran para Brasil un 17,3%.

La estimación actual de la producción de oleaginosas crece si se compara con el ciclo pasado, pero representa una variación negativa del 1% en relación con el último anuncio de la Conab debido a la intensificación, en febrero, de los daños causados por la sequía en Río Grande do Sul. Sin embargo, estas pérdidas fueron parcialmente compensadas por las ganancias observadas en Tocantins, Sao Paulo, Goias y Mato Grosso do Sul.

La cosecha brasileña de soja 2022/23 se estimó en un récord de 151,42 millones de toneladas, un recorte de 1,5 millones de toneladas en comparación con febrero, según una encuesta de la Compañía Nacional de Abastecimiento (Conab), que basa su información en una reducción por la sequía en Río Grande do Sul.

3.3 PREVISIÓN PARA ARGENTINA:

Las precipitaciones durante el fin de semana favorecieron el sur de Santa Fe, el sur de Entre Ríos, el centro y sur de Buenos Aires y el este de La Pampa. Se esperan lluvias esta semana en el centro de Argentina, con las cantidades más fuertes en Córdoba, Santa Fe y Entre Ríos. Estas lluvias son necesarias de inmediato para evitar más pérdidas y la pregunta ahora es si la lluvia pronosticada será suficiente para estabilizar el cultivo en estos niveles más bajos.

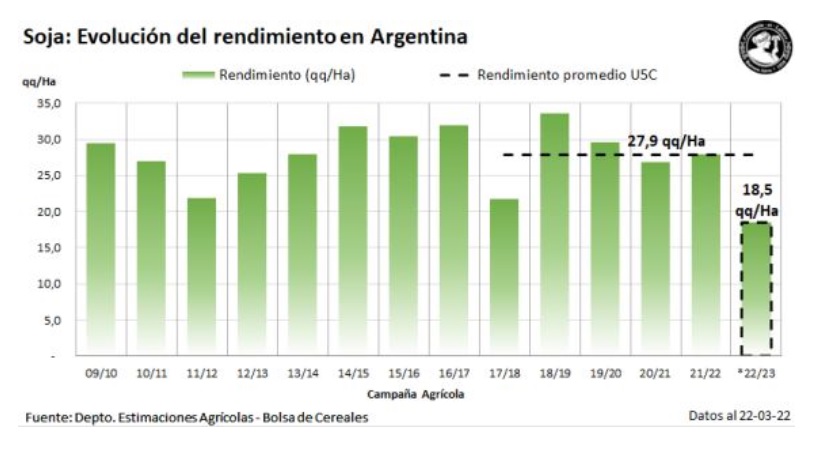

La Bolsa de Cereales de Buenos Aires aún no ha emitido una estimación nacional del rendimiento de la soja, pero sí dijo que espera que esté por debajo de los 1.920 kg/ha (28,6 bu/ac) registrados durante la temporada 2008/09. En su informe del jueves pasado, redujeron la estimación de soja 4 millones de toneladas a 25.0 millones y citaron las continuas condiciones secas, las altas temperaturas y las heladas a mediados de febrero como las razones de la estimación más baja.

La Bolsa de Cereales de Rosario está estimando los rendimientos de la soja plantada temprano en las áreas de producción principal en el rango de 1000 a 2500 kg / ha (15 a 37 bu / ac). Los rendimientos de la soja plantada posteriormente se estiman en el rango de 500 a 1500 kg / ha (7.5 a 22 bu / ac). Están estimando el rendimiento promedio en el área central en 1500 kg / ha o menos (22 bu / ac). Además de los bajos rendimientos, también habrá un abandono récord de soja en Argentina este año.

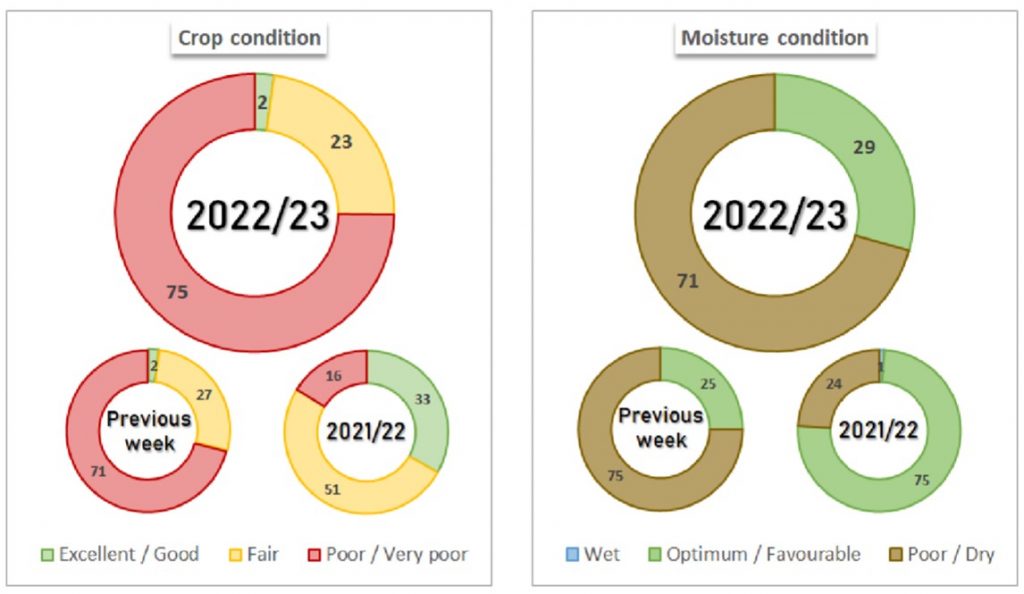

La soja en Argentina fue calificada 75% pobre / muy pobre, 23% regular y 2% buena / excelente a fines de la semana pasada. El porcentaje bueno/excelente se mantuvo sin cambios con respecto a la semana anterior. La humedad del suelo para la soja fue calificada 71% corta/muy corta y 29% favorable/óptima. El porcentaje favorable/óptimo aumentó un 4% respecto a la semana anterior.

El siguiente grafico muestra la calificación de la condición de la soja en Argentina:

3.4 PREVISIÓN PARA CHINA:

Se espera que el crecimiento del sector de proteína animal en el gigante asiático eleve las importaciones de soja de China a 97 millones de toneladas en el año comercial 2023-24, mientras que se espera que la eliminación de las restricciones relacionadas con COVID en el país impulse el consumo general de semillas oleaginosas, según un informe de la Red Global de Información Agrícola del Servicio Agrícola Exterior (FAS) del Departamento de Agricultura de los Estados Unidos (USDA).

El informe señaló que, según los datos de la Administración General de Aduanas de China, las importaciones aumentaron tras la eliminación por parte del gobierno de las políticas de cero COVID-19 en diciembre, alcanzando un total combinado de 16,2 millones de toneladas en enero y febrero, un aumento interanual del 16%. Se proyecta que China importará 96 millones de toneladas de soja en 2022-23.

China continúa enfatizando una mayor producción nacional de semillas oleaginosas, particularmente soja. Después de ganancias significativas en el área cosechada y la producción en 2022-23, se pronostican ganancias más modestas en 2023-24, según el USDA. La producción de soja de China para 2023-24 se pronostica en 19,8 millones de toneladas, mientras que el área cosechada se proyecta en 10 millones de hectáreas.

3.5 PREVISIÓN PARA EL RESTO DEL MUNDO:

La producción mundial de soja para la campaña 2022/23 aumentaría 4,7% respecto al ciclo anterior, pasando de 358,1 a 375,1 Mt en su orden; la cosecha de soja en los países productores sudamericanos sumaría 193,52 millones de toneladas en la campaña 2022/23 un recorte respecto de los 218,16 millones proyectados en noviembre a raíz de una sequía que impactó a varias regiones.

La actividad exportadora estaría encabezada por Brasil con 92,7 Mt, creciendo un 17,2% frente al ciclo anterior (79,1 Mt), mientras que, Estados Unidos alcanzaría un volumen de exportaciones de 54,8 Mt, cifra que representa una baja de 6,6% respecto a la cosecha pasada (58,7 Mt).

Recalcar la importancia de China, que importaría 96 Mt, creciendo un 4,8% frente al ciclo 2021/22 (91,6 Mt).

Las existencias finales de la oleaginosa aumentarían un 1,0% a nivel global, ubicándose en 100,0 Mt. Sin embargo, para Estados Unidos, Argentina y la Unión Europea, sus stocks descenderían 23,4%, 17,2% y 7,4% respectivamente, en tanto que, para Brasil y China, estos aumentarían 17,3% y 9,2%.

4 CEBADA:

4.1 PREVISIÓN PARA EL RESTO EL MUNDO:

Este mes el USDA ha estimado la producción mundial de cebada en 151,62 Mts frente a los 150,47 millones del mes anterior; por países destacar el aumento de Australia de 0,4 millones de toneladas, 0,3 millones en Argentina y Kazakhstan que sube algo más de medio millón de toneladas.

El consumo este mes ha quedado cifrado en 152,03 millones de toneladas frente a las 150,73 millones toneladas del mes anterior. Por países aumenta 0,3 millones en Argentina y 0,2 millones en Rusia y sin cambios significativos en el resto de destinos.

Los stocks finales este mes se fijan en 17,94 millones cifra prácticamente idéntica al mes anterior y con cambios solamente en Ucrania que reduce en 100.000 toneladas su stock hasta las 680.000 toneladas .

Importaciones y exportaciones se fijan este mes en 30,31 millones de toneladas frente a los 29,90 millones del mes pasado con el aumento de las exportaciones en 0,3 millones de toneladas en Australia y la pérdida de 0,2 millones en Rusia.

Las exportaciones de cebada de la UE a día de hoy totalizan 4,33 millones de toneladas frente a los 6,17 millones del año anterior por estas fechas. Francia continua a la cabeza con 2,01 millones de toneladas seguido de Alemania con 1,12 millones y Rumania con 994.000 toneladas.

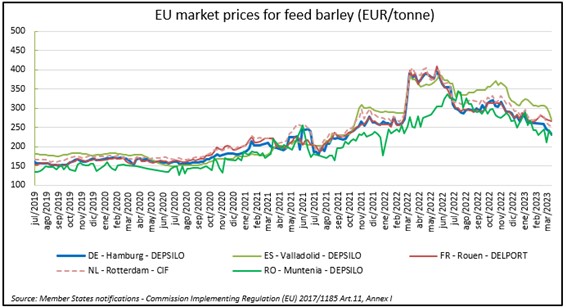

Los precios de todos los orígenes continuaron las bajadas de las semanas anteriores acompañados por unos mercados internacionales que prosiguen en paralelo las caídas ante la falta de fundamentos que digan lo contrario.

4.2 PREVISIÓN PARA ESPAÑA:

A nivel nacional las lonjas han seguido bajando, acompañando a los mercados exteriores e intentando adecuar unos precios que prosiguen a la baja y con poco apoyo por parte del consumo por la escasa demanda que se da en todo el territorio.

El estado de las cosechas comienza a centrar gran parte de las miradas y sobre todo en la zona sur donde el avance más precoz y la falta de precipitaciones comienzan a preocupar a la espera de la evolución en las próximas semanas para comenzar a hablar de posibles estimaciones, aunque aún resulte algo temprano.

Los precios a nivel nacional llevan varias semanas a la baja, si bien continúan muy pendientes de cualquier noticia que se pueda producir en las exportaciones en el Mar Negro y los datos de cosechas del hemisferio norte que en breve van a comenzar a focalizar las noticias.