SOJA

El Informe USDA en el mes de septiembre 2021 mostró la oferta de soja superior a las del mes anterior, colocándose muy cerca de las previsiones de los operadores del mercado.

Con los datos de rendimiento comenzando a definirse la estimación de la producción y el rendimiento se encuentran por encima del Informe USDA anterior y de la expectativa de los operadores del mercado.

ESTADOS UNIDOS

Campaña 2020/2021

Con una campaña ya finalizada, en la revisión final de cifras se estimó por parte del organismo un stock final de 4,76 millones de toneladas, por encima del anterior informe que lo cifraba en 4,34 millones de toneladas

Campaña 2021/2022

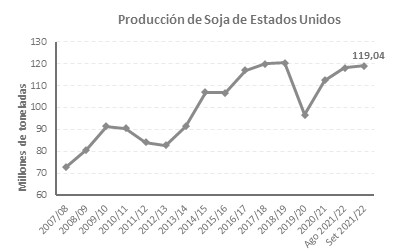

La cosecha de soja 2021 que se encuentra en sus inicios para Estados Unidos, fue estimada en 119,04 millones de toneladas, por encima de los 118,08 millones de agosto y casi en línea con los 119,12 millones esperados por el mercado.

Producción en Estados Unidos (en millones de toneladas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2020/2021 |

| 119,04 | 118,08 | 119,12 | 112,55 |

Las cifras de área sembrada y superficie de cosecha se vieron reducidas de 35,45 a 35,29 y de 35,09 a 34,96 millones de hectáreas por debajo de los 35,09 millones previstos por los privados.

Área cosechada (en millones de hectáreas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2020/2021 |

| 34,96 | 35,09 | 35,09 | 33,31 |

Con un rendimiento promedio de 34,03 quintales por hectárea, superior al informe anterior que lo cifraba en 33,63 quintales por hectárea, resultado superior al calculado por los privados que se estimaba en 33,89 quintales por hectárea.

Rendimiento promedio (en quintales por hectárea)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2020/2021 |

| 34,03 | 33,63 | 33,89 | 33,76 |

Las importaciones se vieron reducidas hasta las 680.000 toneladas, frente a las 950.000 anteriores.

El molturado bajó de 60,01 a 59,33 millones, y el uso total, de 63,24 a 62,57 millones.

Sin embargo, se vieron elevadas de 55,93 a 56,88 millones de toneladas las previsiones sobre las exportaciones.

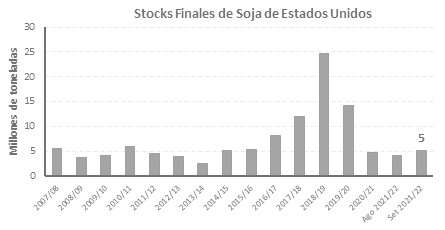

Con todo ello, las existencias finales se calcularon en 5,04 millones de toneladas, esto representaría 800.000 toneladas por encima del reporte anterior de 4,21 millones de toneladas y ligeramente inferiores a los 5,17 millones estimados por los privados. Sin embargo,

Las existencias continúan siendo ajustadas ya que, salvo la anterior campaña, se encuentra en el nivel más bajo de las últimas siete campañas.

Stock final (en millones de toneladas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2020/2021 |

| 5,04 | 4,21 | 5,17 | 4,76 |

Hasta el pasado domingo (19), ya se había cosechado el 6% de la superficie, frente al 5% en el mismo período del año pasado y en línea con la media de los últimos cinco años del 6%. La expectativa promedio del mercado fue del 5%. El índice de cultivos de soja en buenas o excelentes condiciones fue reportado por el USDA en 58%, contra 57% en la semana anterior. Hace un año, esta cifra era del 63%. El 28% de los campos se encuentran en estado regular y el 14% están en mal o muy mal estado, contra 29% y 14% en la semana anterior y 27% y 10% en el mismo período de la cosecha anterior.

BRASIL

Campaña 2020/2021

El USDA mantuvo la producción de Brasil en 137 millones de toneladas, en tanto que sus exportaciones las redujo de 82,50 a 82 millones.

La CONAB estima que la producción de soja para la cosecha 2020/21 será de 135,91 millones de toneladas, con un incremento del 8,9% respecto a 2020. Este incremento en la producción está motivado por un incremento en el área de entorno al 4,3%

Las exportaciones en 2021 deberían permanecer en aproximadamente 83,61 millones de toneladas, podría disminuir si las exportaciones durante los próximos cuatro meses no aumentan según lo esperado en comparación con 2020.

Se estiman las existencias finales de soja para la cosecha 2020/21 en aproximadamente 7,52 millones de toneladas con una productividad del 4,4%.

Campaña 2021/2022

La siembra en el hemisferio se encuentra en sus inicios con ello la producción de Brasil fue sostenida en 144 millones de toneladas y sus exportaciones en 93 millones por parte del USDA

Calculando un área de 40,4 millones de hectáreas convirtiéndose, por tercer año consecutivo, en el mayor productor de soja del mundo.

ARGENTINA

Campaña 2020/2021

No hubo cambios en los datos con la cosecha para el informe USDA manteniendo en 46 millones de toneladas.

Campaña 2021/2022

Con una cosecha prevista en 52 millones de toneladas, representarían una subida respecto a la anterior campaña de 6 millones de toneladas. Con exportaciones calculadas en 6,35 millones de toneladas.

No existiendo aún estimaciones de organismos oficiales, el USDA proyecta una expansión en el área sembrada de 600.000 hectáreas

La Bolsa de Cereales de Buenos Aires proyecta un recorte de 400.000 hectáreas en el área sembrada y una producción en torno a los 44 millones de toneladas.

NIVEL MUNDIAL

Campaña 2021/2022

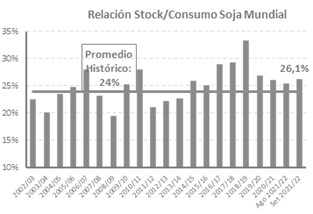

La oferta para la campaña se encontraría en valores récord con 384,4 millones de toneladas, siendo un aumento de casi 21,1 millones de toneladas frente a la campaña 2020/21.

El consumo mundial y las exportaciones alcanzarían sus mayores valores durante el ciclo actual, aunque la mayor cosecha haría que las existencias finales suban.

La relación stocks/consumo a nivel mundial se ubica en niveles similares a los de la campaña anterior que fueron los más bajos de las últimas seis campañas.

Las existencias finales fueron proyectadas en 98,89 millones de toneladas, frente a los 96,15 millones del informe anterior y de los 96,89 millones previstos por los privados.

Stock final en el Mundo (en millones de toneladas)

| USDA Septiembre | USDA Agosto | Promedio Privados | USDA 2020/2021 |

| 98,89 | 96,15 | 96,89 | 95,08 |

CHINA

Campaña 2021/2022

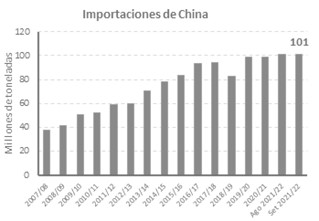

Las importaciones de soja del gigante asiático se mantienen estables en 101 millones de toneladas.

Durante el mes de agosto la demanda cayó comparándolo con el mismo mes de la anterior campaña debido a menores márgenes de molturado, mayores precios internacionales de la oleaginosa y menores precios del cerdo en el país asiático.

De esta manera, se ha comercializado cerca del 40% de la soja de Estados Unidos, por encima del promedio de los últimos cinco años, pero más de 10 puntos porcentuales por debajo de la campaña anterior.

MAIZ

La previsión para EEUU:

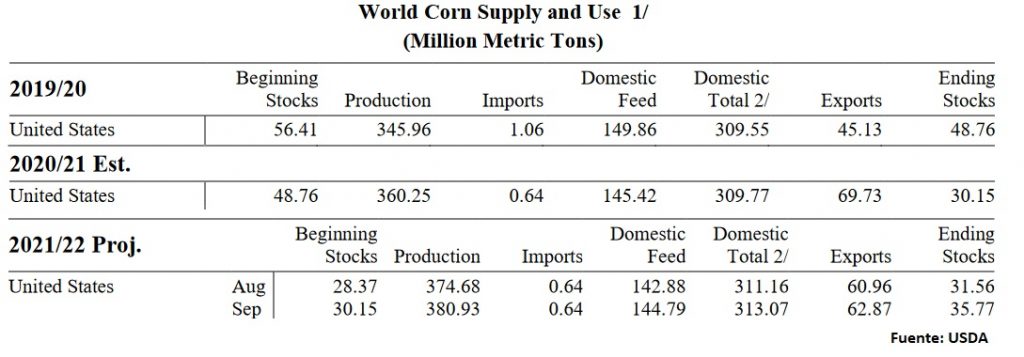

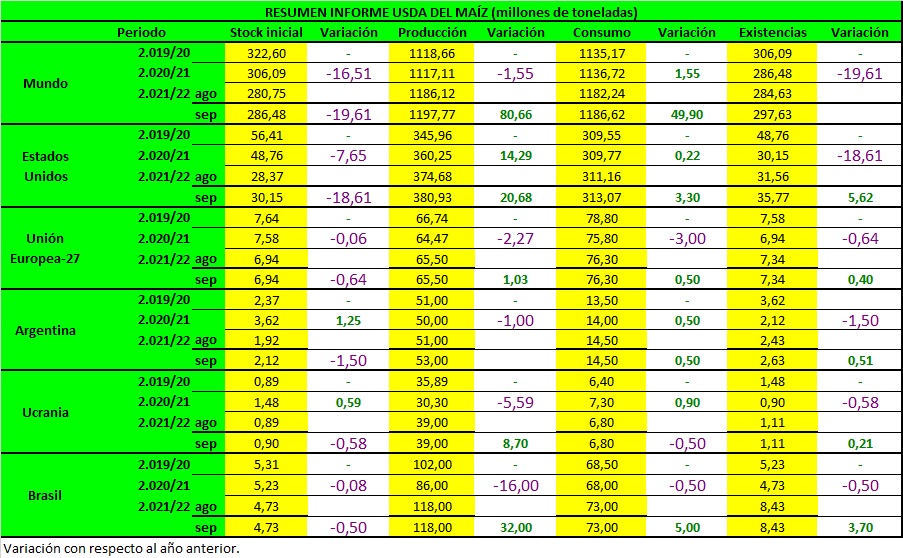

Las existencias iniciales proyectadas por el USDA en su informe mensual del mes de septiembre para el maíz 2.021/22 en EEUU son de 30,15Mt contra los 28,37Mt pronosticados en el mes de agosto debido a un pronóstico de uso más bajo para 2020/21, con reducciones en el maíz utilizado para etanol y exportaciones.

La producción de maíz 2.021/22 se pronostica en 380,93Mt vs 374,68Mt de agosto debido a una mayor área de siembra y a unos rendimientos más altos que los esperados meses pasados. El rendimiento promedio estadounidense se estima en 176,3 bushels por acre, un aumento de 1,7 bushels, mientras que el área cosechada se pronostica en 85,1 millones de acres, un aumento de 0,6 millones.

El USDA elevó el consumo total de maíz 2.021/22en EEUU hasta los 313,07Mt basándose principalmente en una cosecha más grande y a unos precios previstos más bajos.

Las exportaciones para 2.021/22 aumentaron hasta los 62,87Mt. Con la oferta aumentando más que el uso, las existencias finales también son más altas (35,77Mt vs 31,56Mt de agosto).

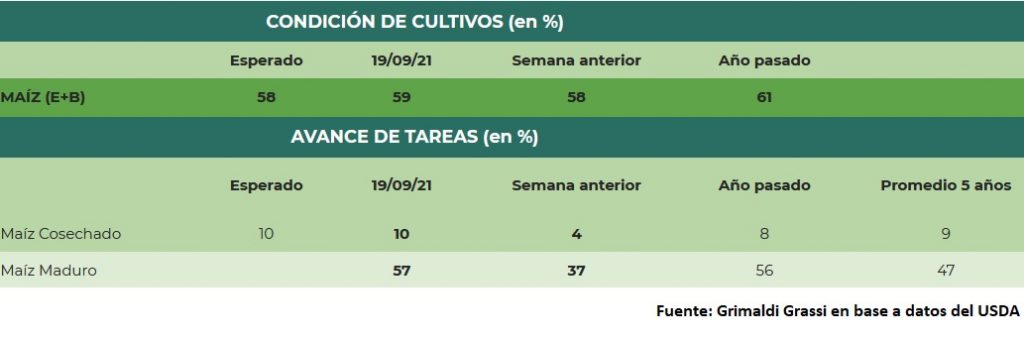

En su último informe semanal sobre cultivos el Departamento de Agricultura de los Estados Unidos reveló que la cosecha de maíz ya ha alcanzado el 10% del área sembrada, en línea con lo esperado por los operadores y por encima del 4% de la semana pasada, el 8% a la misma fecha de 2020, el 9% promedio de las cuatro campañas precedentes y el 10% estimado por los operadores. En cuanto al estado de las plantas, el organismo elevó del 58% al 59% la proporción de maíz en estado bueno/excelente, aunque se sitúa por debajo del 61% de hace un año. El dato oficial quedó por encima del 58% previsto por los analistas. Está dentado el 93% del maíz, respecto al 87% del informe anterior, del 94% de 2020 y del 89% promedio. Está maduro el 57% del maíz, contra el 37% de la semana anterior, el 56% a la misma fecha en 2020 y el 47% promedio.

La previsión para Argentina:

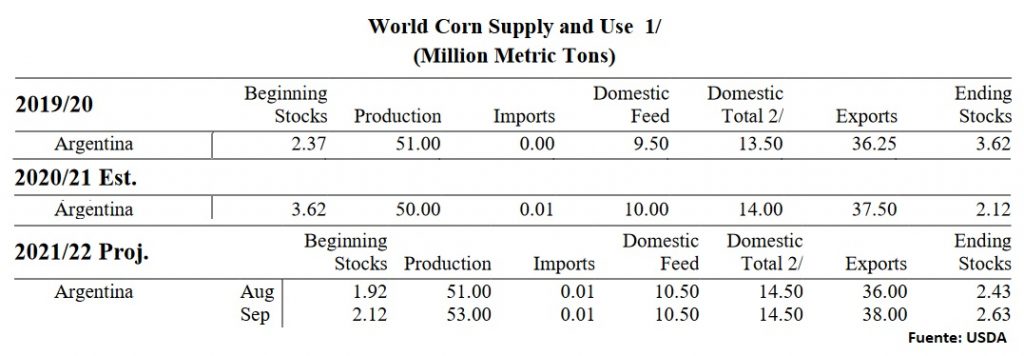

El USDA aumentó en su informe de septiembre su proyección de producción en Argentina, pasando de 51 a 53Mt debido a una estimación de mayor superficie sembrada.

En línea con este pronóstico, también corrigió al alza las proyecciones de comercio (de 36 a 38Mt) y stocks (iniciales de 1,92 a 2,12Mt y finales de 2,43Mt a 2,63Mt).

De acuerdo con el último informe de la Guía Estratégica para el Agro el fin de semana del 18 de septiembre se habría generalizado la siembra en Argentina. Con un progreso del 2,3% del área estimada para esta campaña de maíz con destino grano comercial, se dio inicio al nuevo ciclo productivo del cereal. El año pasado a la misma fecha el avance era del 45 %, pero no había opción: había que sembrar como sea para aprovechar un chaparrón que daba una pequeña tregua a la falta de agua.

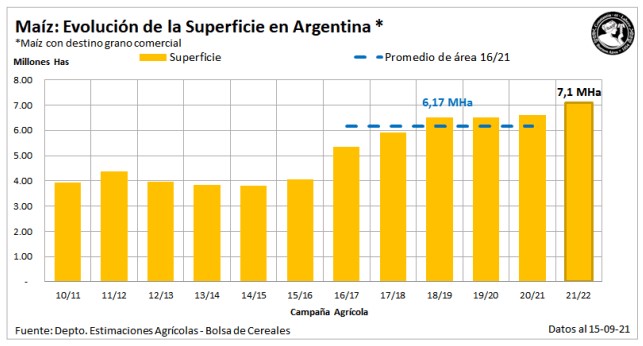

La proyección de siembra en esta campaña indica que se alcanzaría una superficie total de 8,8 millones de hectáreas de maíz, de los cuales 7,1 Mha corresponden al cereal con destino comercial y 1,7 Mha se destinarían al consumo interno de alimentación animal.

Esta superficie representa en números absolutos 500.000 hectáreas más que las sembradas en la campaña previa, lo que representa un incremento de área interanual de 7,6%, versus el ciclo productivo 2.020/21 que totalizó un área sembrada de 6,6 Mha.

La situación hídrica es mucho mejor que la de un año atrás. En la campaña anterior, la categoría de sequía y escasez de agua abarcaba al 77% de los suelos de la región, hoy solo cubre un 20% en el noroeste.

A día de hoy, el norte de Buenos Aires presenta reservas adecuadas a óptimas y la humedad en el perfil es suficiente para lograr una buena siembra del cultivo según los técnicos; y en el centro sur de Santa Fe las últimas lluvias han recompuesto el perfil hídrico.

Así, si no se presenta ningún inconveniente climático, Argentina en el ciclo 2.021/22 está en condiciones de producir 55Mt de maíz con una oferta exportable récord de 38Mt.

La gran novedad para el ciclo 2.021/22 es que se espera un crecimiento sustancial del flujo exportador hacia mediados del año que viene a partir del crecimiento del área de maíz tardío.

La previsión para Brasil:

La producción de maíz pronosticada en Brasil para 2020-21 se redujo a 85,749Mt desde los 86,65 Mt proyectadas en agosto, según publicó el pasado 9 de septiembre la agencia nacional agrícola brasileña CONAB. Esa cifra se compara con 102,6 millones de toneladas en la cosecha previa.

La segunda cosecha de maíz en 2.020/21, que se comercializará durante el periodo febrero de 2.021-enero de 2.022, estará por debajo de los niveles proyectados en agosto debido a las condiciones de sequía observadas en los principales estados productores y también por el impacto de las heladas visto desde junio. La sequía generalizada de esta temporada ha afectado negativamente a la producción de maíz. Incluso con un aumento del 8,6% en el área plantada de la segunda cosecha y estimada en 14,935 Mha, las condiciones climáticas adversas llevaron los niveles de productividad a 3.982 kg / hectárea, un 27% menos en comparación con la temporada pasada.

El rendimiento general de maíz 2.020/21 de Brasil se reduce en un 22,1% con respecto al nivel de la campaña 2.019/20 a pesar de que los agricultores plantaron un récord de 19,87 Mha. Brasil produjo un récord de 102,6 Mt de maíz en la campaña 2.019/20.

Con la producción revisada, las exportaciones de maíz de Brasil se redujeron a 22Mt para la campaña 2.020/21 desde los 23,5 millones proyectadas en agosto y también por debajo de los 35Mt de la campaña 2.019/20.

Por otro lado, según avanza la consultora Safras & Mercado, la venta de la segunda cosecha de maíz de 2.021 de los agricultores en Brasil alcanzó el 70,1% de la producción estimada, frente al 62,6% en esta época del año pasado.

La segunda cosecha de maíz de Brasil, que representa alrededor del 70% de la producción cada año, se estima en 55,7Mt para la campaña 2.021, según Safras.

Mientras tanto, la siembra de la nueva cosecha de maíz de Brasil ha alcanzado el 16,7% del área estimada hasta el 10 de septiembre.

Se espera que los agricultores brasileños siembren 4.385 millones de hectáreas con su primer maíz esta temporada.

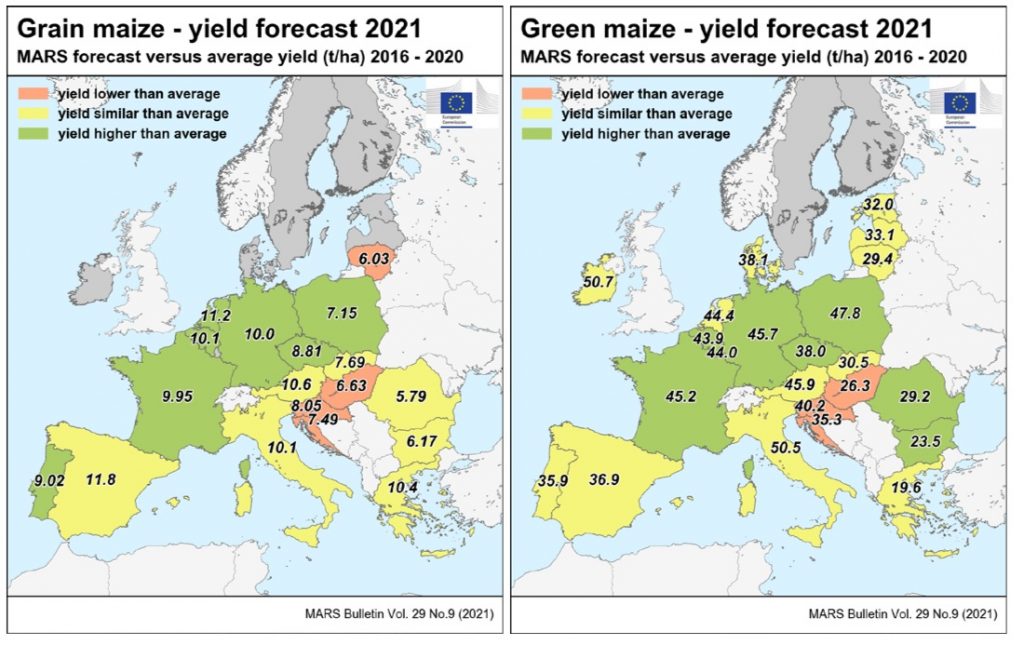

La previsión para la UE:

La Comisión Europea ha revisado a la baja, las previsiones de rendimiento para la mayoría de los cultivos de verano a nivel de la UE, excepto el maíz verde.

La unidad de seguimiento de cultivos de la Unión Europea, MARS, rebajó en su informe de septiembre sus previsiones de rendimiento para el maíz debido al impacto negativo de las condiciones de calor y sequedad que se registran en el sur de Europa.

Las condiciones afectaron a amplias zonas de Italia, Hungría, Rumania, Bulgaria y Grecia, así como al sur de Turquía, según MARS.

El rendimiento medio del maíz en grano en la cosecha de este año en la UE alcanzaría las 7,78 toneladas por hectárea (t/ha), frente a las 7,90 t/ha previstas en agosto.

Esta cifra sería un 6,5% superior a la del año pasado y un 0,3% por encima del rendimiento medio del maíz en grano de la UE en los últimos cinco años, según el informe.

La previsión para el resto del mundo:

La producción mundial de maíz ascenderá a 1.197Mt en la campaña 2.021/22 según el USDA, lo que supone un incremento del 7,22% respecto a la precedente, impulsada por un repunte en los principales países productores, entre ellos Estados Unidos (EE. UU), China, Brasil, la Unión Europea y Ucrania.

Según avanza el Departamento de Agricultura Norteamericano (USDA), en su informe de septiembre sobre la situación de los mercados agrícolas mundiales, este repunte en las previsiones de cosecha de maíz obedece a un crecimiento de la superficie mundial plantada, así como a un aumento de los rendimientos medios por hectárea.

El USDA detalla que a mes de septiembre la previsión es que la superficie total sembrada de maíz alcance los 200,30 millones de hectáreas, área que muestra una revisión al alza frente a los 199,93 millones estimados en agosto, y que confirma un aumento del 1,31 % en comparación a la precedente.

En cuanto a los rendimientos previstos, por cada hectárea sembrada de maíz se recogerán en la campaña 2.021/22 una media de 5,98 toneladas, una cifra ligeramente superior a las 5,93 toneladas de agosto y a las 5,65 obtenidas en la anterior temporada.

Por países, el USDA eleva a 380,93Mt la cosecha que se conseguirá en Estados Unidos -un 1,67 % más que en su previsión de agosto- y que marca un incremento del 5,74 % frente a los 360,25 millones de la campaña 2.020/21.

Para China, el segundo productor a nivel mundial, el informe avanza una cosecha de 273Mt, lo que representa un crecimiento del 1,87 % frente a las estimaciones de agosto, y un repunte del 4,73 % respecto a la anterior campaña, cuando se recogieron 260,67 millones.

En Brasil, la cosecha experimentará un importante incremento en comparación con la campaña anterior -un 37,21 %-, ya que con datos a septiembre se producirán 118 millones de toneladas (86 millones en la campaña 2021/2022).

Respecto a la situación en la UE, el USDA mantiene su estimación de agosto en 65,50 Mt, lo que supone un incremento del 1,60 % si se compara con la anterior.

Otro de los países con peso en la producción mundial de maíz es Ucrania, donde se cosecharán 39 Mt, el mismo volumen proyectado en el informe de agosto, que avanza ya un fuerte aumento respecto a la precedente, con un porcentaje de subida del 28,73 %.

Por el contrario, la India producirá un 0,79 % menos en la campaña 2.021/22, al bajar de los 31,51 millones de la anterior a los 30 millones previstos este mes por el USDA.

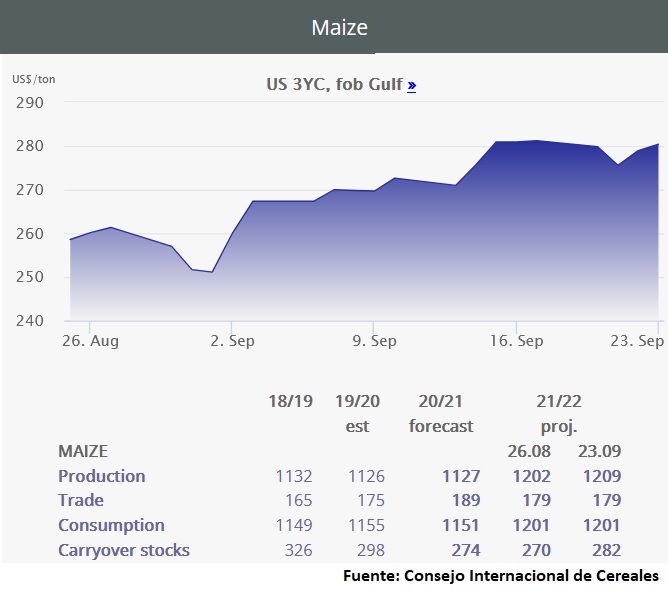

Por su parte, el Consejo Internacional de Cereales (CIC) ha elevado en 5 Mt su pronóstico en septiembre con respecto al emitido en agosto, para la producción total mundial de cereales en 2.021/22. Esta revisión al alza es consecuencia de mayores cosechas de maíz y sorgo que han podido compensar los recortes para el trigo, la cebada y la avena. El CIC apunta a 2.289 Mt de cereales lo que supone un aumento del 3% interanual. Para el trigo, la previsión es de 781 Mt y de 1.209 Mt para el maíz.

El pronóstico de la FAO relativo a la producción mundial de cereales secundarios en 2.021, cifrada ahora en 1.499 Mt, se ha rebajado en 13,7 millones, pero, a diferencia de lo que sucede con el trigo, se mantiene un 1,3 % (19,5 Mt) por encima del nivel del año pasado. Aproximadamente la mitad de la reducción de este mes guarda relación con la producción de maíz prevista en el Brasil y los Estados Unidos de América, donde la persistente escasez de precipitaciones ha deprimido las perspectivas de rendimiento; si bien actualmente se prevé que en Brasil la producción experimentará una disminución interanual, las previsiones siguen indicando que en los Estados Unidos de América aumentará con respecto al año pasado. En cambio, se ha incrementado el pronóstico sobre la producción de maíz en Argentina, Ucrania y la UE, aunque en cantidades menores que los recortes antes mencionados, ya que la continuidad de condiciones meteorológicas propicias ha favorecido las perspectivas de rendimiento, mientras que evaluaciones sobre el terreno recientes apuntan asimismo a una superficie sembrada de maíz mayor de lo previsto anteriormente en la Argentina.

El pronóstico de la FAO acerca de la utilización total de cereales secundarios en 2.021/22 asciende a la cifra récord de 1.511Mt, prácticamente sin variaciones respecto del pronóstico de julio y un 0,9 % (13,9 Mt) por encima del nivel estimado de 2.020/21. El incremento obedece en gran medida a la mayor utilización de maíz pronosticada para 2.021/22, en especial en lo que respecta al uso como pienso y con fines industriales, y a un ligero aumento de la utilización de sorgo, mientras que se prevé que en 2.021/22 disminuirá la utilización de cebada debido a la reducción de su uso como pienso y con fines industriales, sobre todo como consecuencia de la disminución de la producción.

El pronóstico de la FAO acerca de las existencias mundiales de cereales secundarios también se ha rebajado este mes en 14,3 Mt, ubicándose en 339 Mt, lo que supone un descenso del 0,6 % (2 Mt) respecto de sus niveles de apertura. La mayor parte de la revisión a la baja corresponde a las existencias mundiales de maíz, que se han reducido en 10,1 Mt, principalmente en Brasil y EEUU, como consecuencia de las perspectivas de disminución de la producción; y en Ucrania, a causa de exportaciones más cuantiosas de lo previsto.

El pronóstico de este mes de la FAO acerca del comercio mundial de cereales secundarios asciende a 232,3 Mt, esto es, 2,3 Mt menos que en julio. La reducción se debe principalmente a un descenso del comercio mundial de maíz en vista de una menor demanda de importaciones en la UE, debido al pronóstico de aumento de la producción, y unas exportaciones de maíz del Brasil y los Estados Unidos de América más reducidas de lo previsto anteriormente como consecuencia de la reducción de la oferta.

TRIGO

Mes nuevamente marcado por la volatilidad de unos mercados internacionales que siguen operando en la lateralidad y reaccionan tanto al alza como a la baja sin mostrar una tendencia definida, aunque en los últimos días han tenido una cierta tendencia alcista coincidiendo con noticas derivadas de preocupaciones sobre la oferta mundial derivados en muchos casos por un clima adverso.

A pesar de todas estas noticias sobre problemas sobre el suministro mundial, Rusia ha elevado recientemente su previsión para la cosecha de trigo de Rusia en 2021 a 75,6 millones de toneladas. A pesar de este pequeño incremento, la cosecha para este año será inferior a la del 2020 donde se obtuvieron 85,9 millones de toneladas.

En nuestro mercado nacional esa volatilidad en los mercados internacionales se ha trasladado rápidamente, pasando bruscamente de unas cotizaciones de unos días a otros, aunque al igual que el mercado internacional, parece seguir una línea ascendente durante estos últimos días coincidiendo con una menor oferta.

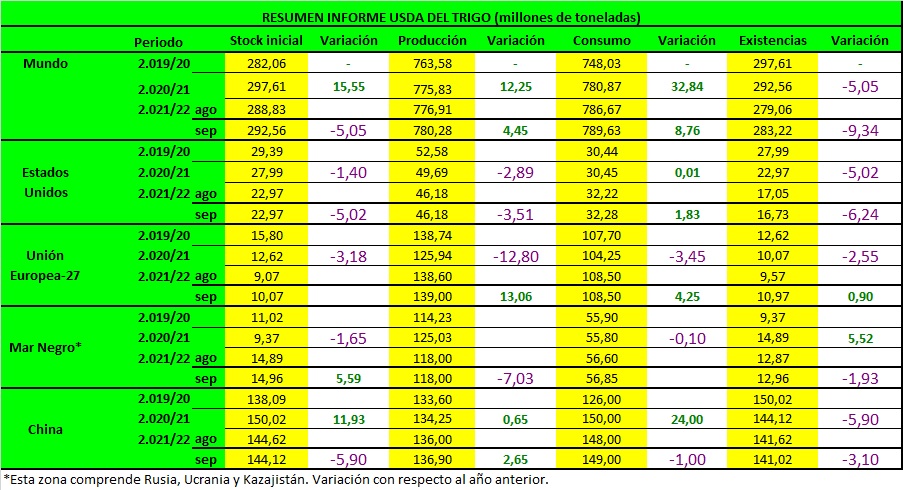

En su último informe mensual, el USDA, estimó una producción mundial de trigo de 780,28 millones de toneladas, por encima de los 776,91 millones del informe anterior. Las existencias finales ascendieron a 283,22 millones de toneladas, frente a los 279,06 millones del informe del mes de agosto.

Para Estados Unidos, el organismo mantuvo la cifra de producción en 46,18 millones de toneladas, redujo de 3,95 a 3,67 millones de toneladas las importaciones, mantuvo sin cambios las exportaciones en 23,81 millones, dejando las existencias finales en 16,73 millones de toneladas, por debajo de los 17,05 millones del mes de agosto.

Para Rusia, el organismo mantuvo sin cambios tanto la producción como las exportaciones en 72,50 millones y en 35 millones de toneladas respectivamente.

La producción y las exportaciones de Ucrania se mantuvieron también sin cambios en 33 millones y en 23,50 millones de toneladas.

Para Canadá la cosecha se redujo pasando de 24 a 23 millones de toneladas, al igual que las exportaciones que pasaron de 17,50 a 17 millones.

En cuanto a la Unión Europea, la cosecha se incrementó de 138,60 a 139 millones, mientras que tanto las exportaciones como las importaciones se mantuvieron sin cambios en 35 y en 5,40 millones.

Para Australia el organismo, incremento la producción pasando de 30 a 31,50 millones y sus exportaciones de 22 a 23 millones.

La producción de Argentina se redujo de 20,50 a 20 millones de toneladas, aunque sus exportaciones se mantuvieron sin cambios en 13,50 millones.

Por su parte, el Consejo Internacional de Cereales ha recortado recientemente su pronóstico para la producción mundial de trigo en la campaña 2021/22 en 1 millón de toneladas a 781 millones.

CEBADA

El USDA ha estimado este mes la producción de cebada mundial 149,27 millones de toneladas frente a los 149,43 millones de la estimación del mes pasado. Por países los cambios más representativos son el descenso de un millón toneladas en Rusia y el descenso de Canadá de 1 millón de toneladas también que se ve compensado por el aumento 1 millón de toneladas en Australia.

El consumo ha quedado estimado en 153,27 millones de toneladas la misma cifra similar al mes pasado. Por países los cambios más significativos son la bajada de 1 millón de toneladas en Rusia y los 0,4 millones.

Exportaciones e importaciones quedan fijadas este mes en 33,49 millones de toneladas frente a los 33,07 millones del mes pasado. Por países, Australia aumenta 0,6 millones respecto el mes anterior las exportaciones 0,3 millones la UE. Las importaciones se mantienen en los mismos niveles que el mes pasado y solo Australia aumenta en 0,6 millones sus números.

Las exportaciones totales de la UE totalizan a 19 de septiembre 2,36 millones de toneladas frente a los 2 millones de toneladas del año pasado en esta fecha. China sigue aglutinando la mayor parte del volumen con 600.000 toneladas seguido de Arabia Saudí con 457.000 toneladas.

Los stocks finales descienden en 0,6 millones para situarse en 17,42 millones de toneladas, con las subidas de 0,3 millones en Ucrania y el descenso de 0,2 millones en Australia.

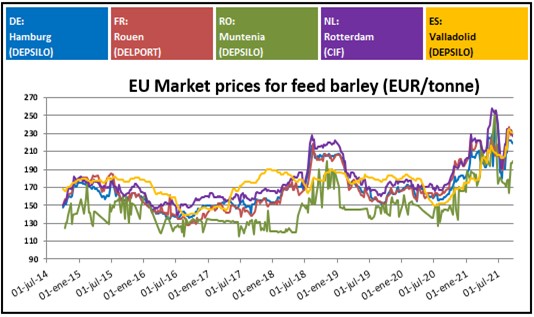

Los precios en los diferentes orígenes de la UE han subido ligeramente en las últimas semanas para situarse ya en los precios más altos en lo que va de campaña y en algunos orígenes alcanzando ya precios próximos a 230 euros tonelada salida.

El mercado nacional se encuentra en un momento complicado ya que estamos en precios máximos en muchas zonas y con una oferta que como era de esperar sigue retraída y que aparece y desaparece en función de la necesidad dado que el mercado sigue al día y no da oportunidad de alargar las posiciones a penas.

Los precios se han incrementado en las últimas semanas aún con las lonjas estables dada la volatilidad de los mercados exteriores y una demanda que aun sin ser excesiva se concentra en momentos concretos dando escasas oportunidades al comprador.

La escasa oferta en los puertos también condiciona los litorales que ven restringida la posibilidad de compra a orígenes más lejanos de lo habitual y con portes complicados lo que hace cada vez el mercado esté más atascado en todos los sentidos.