TRIGO

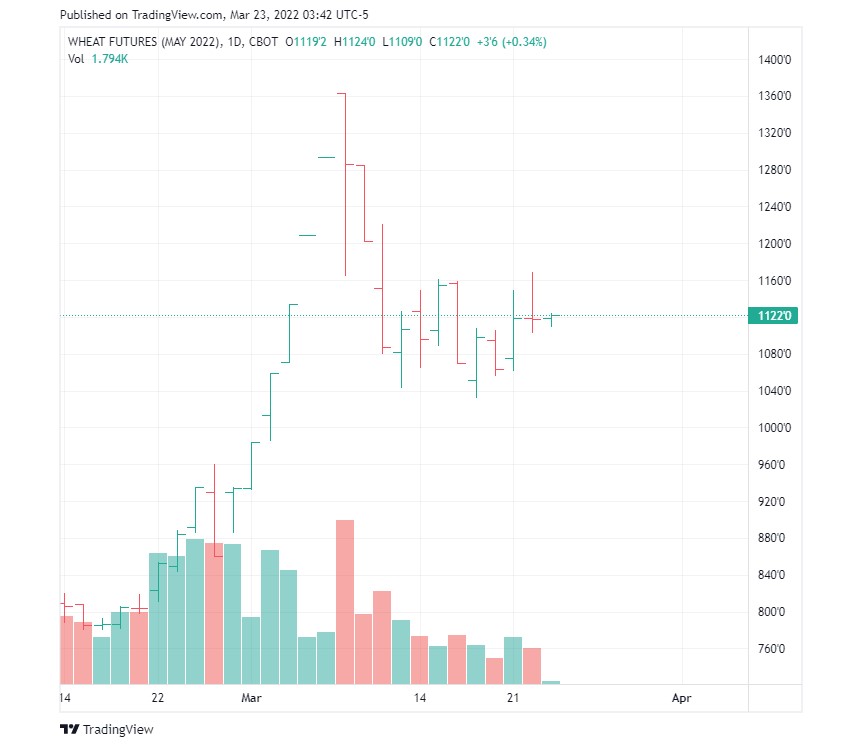

El mes de marzo comenzó con un rally constante en la cotización del trigo en los principales mercados de referencias internacionales propiciado por el conflicto bélico en el Mar Negro. A partir de mediados del mes de marzo las cotizaciones corrigieron un poco esa subida, alternando días de fuertes subidas con otros de bajadas, arrojando días de incertidumbre y enorme volatilidad.

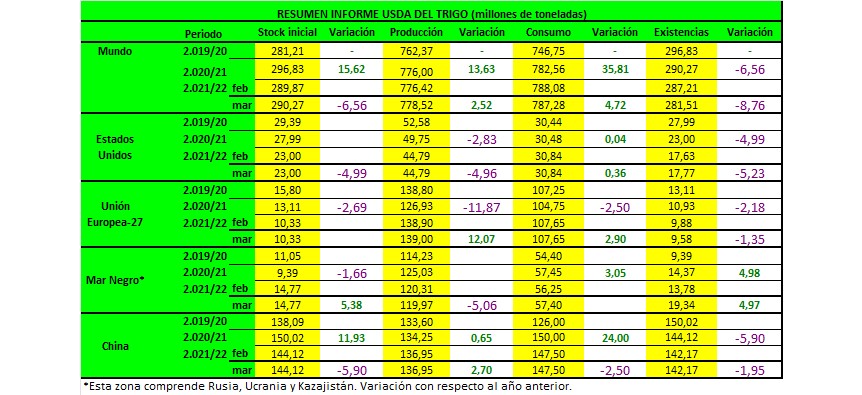

El conflicto entre Rusia y Ucrania pone en duda en cierto modo el aprovisionamiento de países consumidores y la necesidad de buscar otros orígenes, ya que entre estos dos países estarían agrupados más del 30% de las exportaciones de trigo mundiales. En su último informe, el USDA, fijó la producción de Rusia en 75,16 millones de toneladas y unas exportaciones de 32 millones, mientras que para Ucrania la producción se fijó en 33 millones y las exportaciones en 20 millones.

En nuestro país hemos asistido a un repunte de precios propiciado por las tensiones internacionales mencionadas anteriormente y por las dudas e incertidumbre ocasionados por un posible corte en la cadena de suministro y que ha provocado un nivel de precios no visto hasta entonces.

En su informe mensual, el USDA estimó una producción mundial de trigo de 778,52 millones de toneladas desde los 776,42 millones del informe del mes de febrero. Las existencias finales se fijaron en 281,51 millones frente a los 278,21 millones del mes pasado. Ese incremento de stock es debido básicamente a un incremento de las existencias de Rusia y Ucrania por las menores previsiones de exportación.

La producción de Estados Unidos se fijó en 44,79 millones de toneladas, las importaciones se ajustaron de 2,72 a 2,59 millones mientras que las exportaciones se incrementaron de 22,05 a 21,77 millones. Las existencias finales se ajustaron ligeramente al alza hasta los 17,77 millones de toneladas.

La cosecha de Rusia se redujo de 75,50 a 75,16 millones de toneladas, mientras que sus exportaciones se ajustaron pasando de 35 a 32 millones de toneladas.

Ucrania mantuvo la producción en 33 millones de toneladas, aunque sus exportaciones se redujeron de 24 a 20 millones.

Para la Unión Europea, la cosecha se incrementó de 138,9 a 139 millones de toneladas, aunque sus exportaciones se mantuvieron en 37,50 millones y las importaciones se redujeron de 5,20 a 4,80 millones de toneladas.

La producción de Canadá se mantuvo en 21,65 millones de toneladas, aunque sus exportaciones se incrementaron de 15,20 a 15,50 millones.

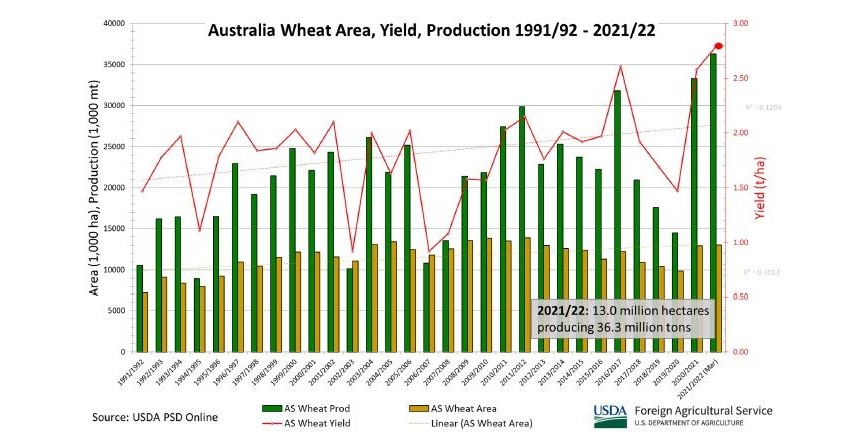

En Australia, la producción se incrementó de 34 a 36,30 millones y sus exportaciones de 25,5 a 27,50 millones de toneladas.

Finalmente, para el Argentina, el organismo mantuvo sin cambios tanto su producción como sus exportaciones en 20,50 y en 14 millones de toneladas.

El Consejo Internacional de Cereales, en su actualización mensual, mantuvo la previsión de producción mundial de trigo para la campaña 2021/22 en 781 millones de toneladas, aunque las exportaciones se quedan algo comprometidas por la situación internacional existente.

El conflicto bélico ha puesto en duda el abastecimiento mundial y ha puesto sobre la mesa otros posibles orígenes para huir del fantasma del abastecimiento y, así Estados Unidos, Canadá o Australia han entrado en juego como alternativa segura al enfrentamiento entre Rusia y Ucrania.

Australia, el quinto mayor exportador del mundo, espera exportar hasta 24, 25 millones de toneladas esta campaña, siendo Asia su principal destino, así China ha importado a la fecha unos 1,6 millones de toneladas de trigo australiano seguido de Indonesia con 680.000 toneladas.

MAIZ

La previsión para EEUU:

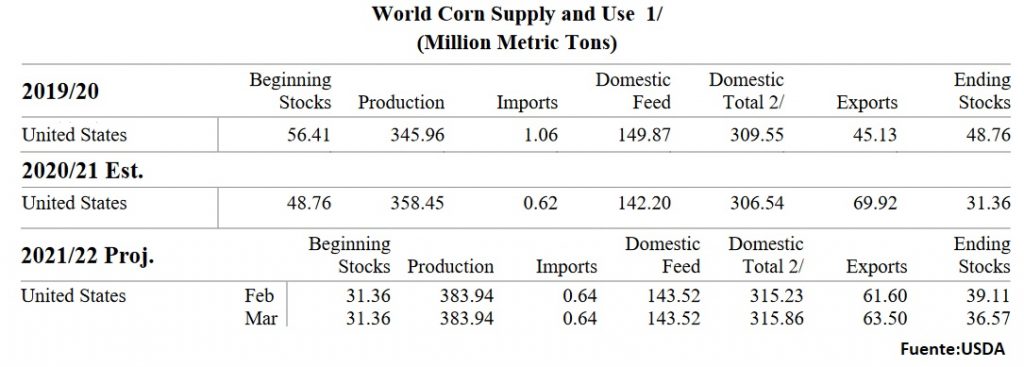

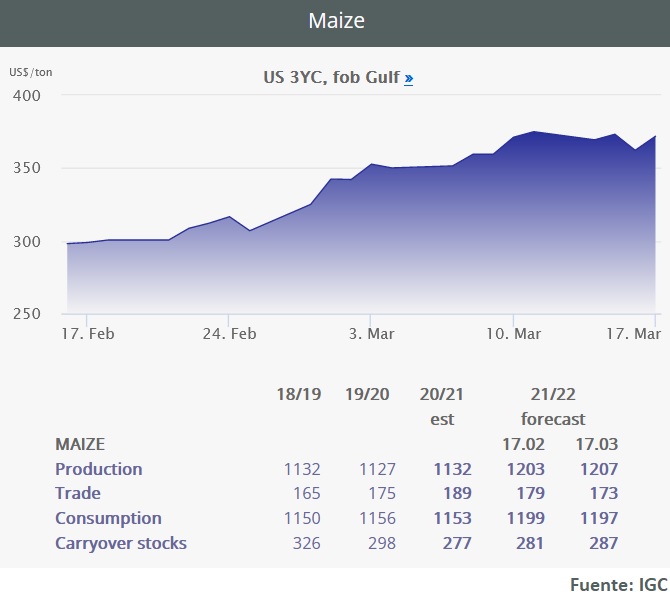

La perspectiva del USDA este mes de marzo para el maíz estadounidense de la campaña 2021/22 es de un mayor uso en la elaboración de piensos, semillas e industrial (315,86Mt vs 315,23Mt de febrero), unas exportaciones más altas (63,50Mt vs 61,50Mt) que reflejan las expectativas de una exportaciones marcadamente menores de Ucrania. Como consecuencia hay un descenso en los stocks finales (36,57Mt vs 39,11Mt del mes pasado).

El maíz utilizado para el etanol aumenta en 25 millones de bushels según los datos hasta enero del informe “Grain Crushings and Co-Products Production” y los datos semanales de producción de etanol publicados por la Administración de Información de Energía en su último informe.

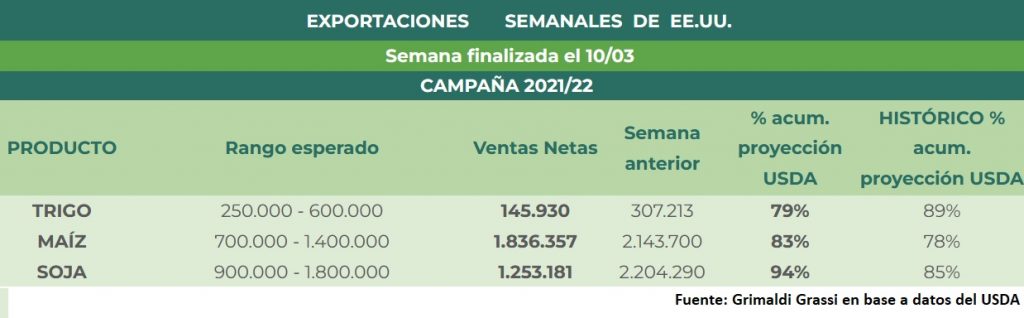

Los futuros del maíz han subido por la fuerte demanda de las exportaciones. El Departamento de Agricultura de Estados Unidos informó de que las ventas de exportación de maíz en la semana hasta el 10 de marzo fueron de algo más de 2 Mt, superando las expectativas comerciales.

El USDA también confirmó la venta de otras 136.000 toneladas de maíz a destinos desconocidos.

Por otro lado, según la consultora Allendale, los agricultores estadounidenses podrían sembrar 92,421 millones de acres de maíz en 2.022.

Las siembras de maíz proyectadas estarían por encima de la previsión del Departamento de Agricultura de Estados Unidos (92 millones de acres), aunque por debajo de los 93,357 millones de acres sembrados en 2.021.

El USDA dijo el mes pasado que los altos precios deberían alentar la siembra de soja en un momento en que el aumento de los costos de los insumos, como los fertilizantes, podría limitar las hectáreas de maíz.

La previsión para Argentina:

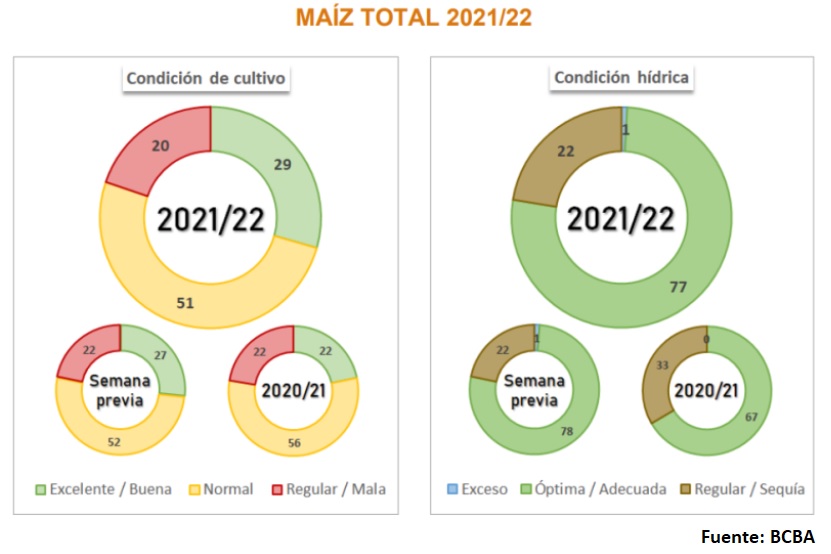

La Bolsa de Cereales de Buenos Aires avanzó en su último informe semanal sus nuevas perspectivas de la cosecha de maíz argentino 2.021/22. Datos recabados por técnicos de la BCBA indican que ya se ha cosechado el 6,9%.

La cosecha de maíz para grano comercial se ha concentrado en el centro y sur del área agrícola argentina. Los rendimientos registrados la semana pasada comenzaron a mejorar, pero siguen cayendo por debajo de las expectativas iniciales.

En el área del NOA, el buen estado de las presas continúa después de las fuertes lluvias de los últimos treinta días. En la zona NEA, las expectativas de rendimiento están cerca del promedio de campañas anteriores.

La BCBA señala que el 29% de los cultivos de maíz se califican como buenos o excelentes, el 51% como medios y el 20% como malos.

Según los niveles de agua, el 77% de los cultivos se consideran buenos o adecuados, el 22% son regulares y el 1% son altos.

A medida que avanza la cosecha se confirma el impacto de la presión termo-hídrica registrada en la primera mitad del verano. Tener buenas/excelentes condiciones de cultivo”, advierten técnicos de la BCBA.

En el informe de la semana anterior, el 27% de las cosechas fueron buenas o malas, el 52% promedio y el 22% malas. Además, el 77% de los cultivos se consideran óptimos o adecuados en relación con los niveles de agua, el 22% son regulares o secos y el 1% son altos.

La previsión para Brasil:

Brasil, uno de los mayores productores agrícolas mundiales, espera aumentar sus exportaciones de maíz debido a la invasión rusa a Ucrania, aunque teme que ese conflicto dificulte sus importaciones de fertilizantes, un insumo clave para la agricultura.

Tras la fuerte caída del año pasado por la sequía y las heladas, la cosecha brasileña de maíz de 2021-2022 podría aumentar un 29% en volumen en comparación con la anterior, anunció en su último informe mensual la Compañía Nacional de Abastecimiento (CONAB).

El precio del maíz es bastante atractivo para el productor brasileño, alcanzó uno de los niveles más altos jamás observados, un factor que contribuye al aumento del área de siembra para la segunda cosecha, la más importante de la temporada, según StoneX.

En cuanto a las ventas de maíz al exterior, el aumento de la producción brasileña, en línea con la creciente demanda mundial y un tipo de cambio favorable, debería permitir un aumento del 67% de las exportaciones en volumen en 2.022, según CONAB.

La consultora Agroconsult estimó la producción de maíz de segunda cosecha en Brasil en 92,2 Mt para esta campaña. Esta “safrinha” representa el 70-75% de la producción total de maíz.

De confirmarse esta previsión, la producción de maíz en Brasil habrá crecido nada menos que un 52% respecto a la campaña anterior, en la que una sequía y unas heladas inoportunas redujeron la cosecha.

La previsión para la UE:

El Gobierno ultima una resolución que permitirá importar maíz de fuera de Europa para suplir la caída del suministro de Ucrania. El ministro de Agricultura, Pesca y Alimentación, Luis Planas, explicó que Argentina es uno de los países preferentes para estas compras, que también podrían beneficiar a Estados Unidos. Ambos países son grandes productores de cereales, volcados en las variedades transgénicas.

Bruselas autorizó la semana pasada a los estados miembros a suavizar las restricciones fitosanitarias a la compra de cereales extracomunitarios a petición de distintos estados, entre ellos España, para garantizar el suministro. Planas admitió que hoy es “muy difícil saber adónde van a llegar” los precios de los cereales, que cada semana crecen entre un 5 y un 10%. Con todo, insistió en que España tiene stock de maíz para 45-60 días, y no tiene “ningún problema de abastecimiento” alimentario. “No tienen sentido las imágenes que hemos visto estos días de nerviosismo o de posibles acciones individuales de acaparamiento”, añadió.

Ante la incertidumbre existente por el suministro de maíz provocado por esta situación, la Comisión Europea convocó a los Estados miembros a una reunión el pasado viernes 11 de marzo para analizar las medidas a adoptar con el objeto flexibilizar determinados requisitos fitosanitarios aplicables a las importaciones procedentes de terceros países, en el marco en la normativa comunitaria de aplicación y en base al análisis de riesgos realizado por cada estado miembro.

En base a la información suministrada por la AECEC y, tras realizar el correspondiente análisis de riesgos en relación con 10 productos fitosanitarios, se ha llegado a la conclusión de que 6 de ellos no presentan ningún problema a la luz de la legislación actual. Para los 4 restantes, el Ministerio de Agricultura, Pesca y Alimentación ha acordado establecer un límite superior de acuerdo con el citado análisis de riegos, en aplicación del artículo 18 del Reglamento 396/2005, relativo a los límites máximos de residuos de plaguicidas en alimentos y piensos de origen vegetal y animal.

En base a todo ello, el MAPA ha publicado la Resolución, que se aplicará temporalmente para el maíz originario de Brasil y Argentina y para determinados residuos de plaguicidas. Esta medida resuelve los problemas técnicos planteados por el sector importador y ofrece al mismo tiempo certidumbre y flexibilidad, sin poner en riesgo la seguridad alimentaria.

La previsión para el resto del mundo:

A nivel mundial, el USDA aumenta la producción mundial para 2021/22 en este mes de marzo de 1.205,35Mt a 1.206,14Mt; con aumentos para la India (aumentos tanto en área sembrada como en rendimientos) y Rusia que se compensan en parte por las disminuciones para Argentina (-1Mt) y Sudáfrica (-0,70Mt) ante las perspectivas de unos rendimientos menores. La producción de maíz de Argentina se reduce ya que el área indicada más alta se ve más que compensada por una reducción en el rendimiento.

Las exportaciones de maíz aumentan para Estados Unidos (+1,90Mt) e India, pero se reducen para Ucrania (-6Mt). Las importaciones se reducen para Egipto (-0,60Mt), Argelia, Turquía, Israel, India y Bangladesh.

Las existencias finales de maíz a nivel mundial son más bajas (300,97vs 302,22Mt).

La cosecha de maíz comenzará pronto en el hemisferio sur y de acuerdo con las últimas estimaciones de la FAO, la producción alcanzará un nivel récord en Brasil y superará sus niveles promedio en Argentina y Sudáfrica.

El Consejo Internacional de Cereales recortó el pasado jueves 17 de marzo su previsión de exportaciones de maíz de Ucrania para la campaña 2021/22. Basa su expectativa en el conflicto en curso que incrementa la preocupación por los posibles riesgos para la seguridad alimentaria.

De hecho, las exportaciones de cereales de Ucrania fueron revisadas a 47,8 Mt, un fuerte descenso respecto a la previsión del mes pasado de 62,8 Mt. Pero el consejo señaló que las proyecciones eran tentativas y estaban sujetas a una importante incertidumbre.

«Las amenazas inmediatas se centran en la interrupción de los flujos de exportación. Los embarques comerciales en los puertos del Mar Negro están actualmente suspendidos en Ucrania», según el CIC.

Aunque se están realizando esfuerzos para aumentar las exportaciones a través de las rutas ferroviarias que atraviesan las fronteras occidentales del país, es probable que los volúmenes globales sean limitados.

En el caso del maíz, las perspectivas de exportación de Ucrania se redujeron a 21 Mt desde 31,9 millones.

El CIC también revisó a la baja su previsión de exportaciones rusas de cereales a 37,1 Mt desde los 37,7 millones.

Aunque los cargamentos en Rusia se han reanudado recientemente, los volúmenes pueden verse obstaculizados por las restricciones a la financiación del comercio y los requisitos más del seguro de transporte marítimo.

La empresa francesa Strategie Grains dijo que la guerra podría eliminar del mercado mundial en 2021/22 unos 11 Mt de exportaciones de trigo del Mar Negro y unos 12 millones de exportaciones de maíz.

En general, el CIC elevó su previsión de producción mundial de maíz para la temporada 2021/22 en 4 Mt hasta los 1.207 millones de toneladas; esto gracias a la mejora de las perspectivas de las cosechas en la India y la Unión Europea.

SOJA

El Departamento de Agricultura de los Estados Unidos en su último informe mensual con las estimaciones de oferta y demanda mundial de granos dejó sin cambios la molturación en 60,28 millones y el uso total en 63,46 millones. Sin embargo, elevó el cálculo sobre las exportaciones, de 55,79 a 56,88 millones de toneladas. Las existencias finales fueron ajustadas de 8,84 a 7,77 millones de toneladas, por lo que quedaron por encima de los 7,57 millones esperados por los privados.

ESTADOS UNIDOS

En su análisis del ciclo comercial 2021/2022 en Estados Unidos, el USDA mantuvo el volumen de la cosecha de soja en 120,71 millones de toneladas. También dejó sin cambios la molienda, en 60,28 millones y el uso total en 63,46 millones. Sin embargo, elevó el cálculo sobre las exportaciones, de 55,79 a 56,88 millones de toneladas. Las existencias finales fueron ajustadas de 8,84 a 7,77 millones de toneladas, por lo que quedaron arriba de los 7,57 millones esperados por los privados.

| USDA MARZO | USDA FEBRERO | PROMEDIO PRIVADOS | USDA 2020/2021 |

| 7,77 | 8,84 | 7,57 | 6,99 |

Stock final en Estados Unidos (en millones de toneladas)

Cuando las tareas de recolección ya superaron el 52% del área apta, el USDA redujo su estimación sobre la cosecha de Brasil de 134 a 127 millones de toneladas, en tanto que la expectativa sobre las exportaciones fue ajustada de 90,50 a 85,50 millones.

Pese a la expectativa de los operadores, el organismo dejó sin cambios la previsión sobre las ventas externas de harina de soja, en 13,06 millones de toneladas. En cambio, sí elevó la proyección sobre las exportaciones de aceite, de 650.000 a 740.000 toneladas.

| USDA MARZO | USDA FEBRERO | PROMEDIO PRIVADOS | USDA 2020/2021 |

| 7,77 | 8,84 | 7,57 | 6,99 |

BRASIL

La cosecha de soja en Brasil está casi al 70%, según AgRural

Los agricultores de Brasil habían cosechado el 69% de la soja plantada para la campaña 2021/22 hasta el jueves, frente al 59% del mismo periodo del año pasado.

El trabajo de campo está prácticamente terminado en los estados de Mato Grosso y Mato Grosso do Sul, pero la cosecha general avanzó sólo 5 puntos porcentuales desde la semana pasada debido a la lluvia en el estado de Paraná, lo que ralentiza el progreso y lleva a los agricultores a quejarse de la humedad del grano por encima del promedio.

Producción en Brasil (en millones de toneladas)

| USDA MARZO | USDA FEBRERO | PROMEDIOS PRIVADOS | USDA 2020/2021 |

| 127,00 | 134,00 | 129,01 | 138,00 |

ARGENTINA

Para la Argentina el USDA estimó la producción de soja en 43,50 millones de toneladas, por debajo de los 45 millones previstos el mes pasado. Las exportaciones pasaron de 3,75 a 2,75 millones de toneladas las ventas de habas, la harina se mantuvo en 28 millones de toneladas y elevó las de aceite de 5,80 a 5,90 millones.

| USDA MARZO | USDA FEBRERO | PROMEDIOS PRIVADOS | USDA 2020/2021 |

| 43,50 | 45,00 | 43,39 | 46,20 |

MUNDIAL

A nivel mundial se estima la producción en 353,8 millones de toneladas, lo cual representa una caída de 10 millones de toneladas respecto a la estimación del mes de febrero por pérdidas productivas en Argentina, Brasil y Paraguay. En cuanto a las existencias mundiales finales, se proyectan en 90 millones de toneladas, cuando el mercado esperaba 89,5 millones de toneladas más. De esta manera, la relación stocks/consumo se ubica en el menor nivel de las últimas 8 campañas.

Stock final en el Mundo (en millones de toneladas)

| USDA MARZO | USDA FEBRERO | PROMEDIO PRIVADOS | USDA 2020/2021 |

| 89,96 | 92,83 | 89,50 | 101,74 |

Los stocks finales en Estados Unidos alcanzarían los 7,8 millones de toneladas, 200.000 toneladas por encima de lo esperado.

CEBADA

Este mes la producción mundial de cebada ha sido estimada en 146,14 millones de toneladas frente a los 145, 8 millones del mes anterior, por países el cambio más significativo es el aumento de 0,7 millones en Australia.

El consumo este mes ha quedado fijado en 150,24 millones de toneladas frente a los 150,07 millones del mes anterior. Las cifras por países prácticamente son idénticas a la anterior estimación.

Importaciones y exportaciones han quedado fijadas en 34,68 millones de toneladas frente a los 34,11 millones del mes anterior. Un aumento de 0,5 millones en las exportaciones de Arabia Saudí y un aumento en las exportaciones de Australia son los cambios más significativos.

Las exportaciones de la UE este mes totalizan 5,6 millones de toneladas frente a los 5,66 millones del año anterior contando los datos de UK. Por países Francia lidera con 2,54 millones de toneladas seguido de Rumania con 1,68 millones y Alemania con 800.000 toneladas.

Los stocks finales se han estimado este mes en 16,85 millones frente a los 16,64 millones del mes pasado. Australia aumenta 0,2 millones de toneladas mientras Ucrania disminuye 0,1 millones con previsión de una bajada más acusada.

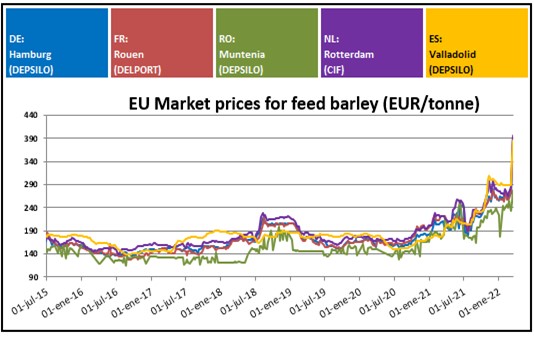

Los precios en los diferentes orígenes de la UE se han incrementado de forma exponencial ante todos los acontecimientos que se han dado los últimos días hasta alcanzar diferencias de más de 50 euros en muchos casos.

A nivel nacional las lonjas han visto incrementado bruscamente sus cotizaciones a raíz del inicio del conflicto para estabilizarse e incluso descender en los últimos días, lo que ha generado un aumento de la liquidez ante el interés de las liquidaciones por parte del agricultor.

Los precios por su parte han llegado a niveles nunca alcanzados lo que ha generado que los consumos como era de esperar se han retraído en paralelo a las subidas. Esta situación sumada a que se esperan unos stocks muy ajustados de cebada s a nivel nacional de cara al enlace de las cosechas provoca una incertidumbre total que la mayoría de las veces se manifiesta en un nivel de actividad mínimo que ya se arrastra desde hace muchas semanas.