TRIGO

La previsión para EEUU:

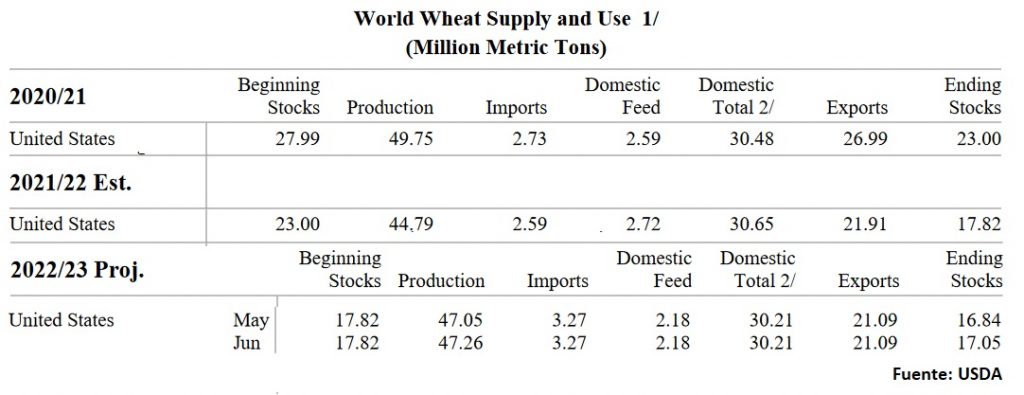

La perspectiva del USDA para el trigo estadounidense 2022/23 este mes es de junio es muy similar al del mes anterior, destacando un ligero aumento en la producción (47,26 Mts vs 47,05 Mts del mes pasado) que ayuda a un aumento de los stocks finaless (17,05 Mts vs 16,84Mts del mes de mayo) un 4% menos que en la campaña 2021/22.

El NASS elevó la producción de trigo de invierno a 1,182 millones de bushels, con aumentos para las variedades soft red Winter y white winter que compensaron con creces la reducción de la producción de la variedad hard red winter.

El rendimiento del trigo es de 46,9 bushels por acre, 0,3 bushels más que el mes pasado.

En su último informe semanal de estados de cultivos, el USDA observa una leve mejoría en la condición del trigo de invierno; con la categoría Buena+Excelente alcanzando el 31%, en línea con lo anticipado por el mercado. El avance de la cosecha alcanza al 10% del área, por debajo del promedio de las estimaciones que ubicaban este dato en el14%.

En cuanto al trigo de primavera, ya se ha sembrado el 94 %, superando levemente las expectativas de los operadores. Por otra parte, el 55% se encuentra emergido. En cuanto a la condición de los cultivos, el 54% se encuentra en condiciones Buenas+Excelentes, por debajo del 63% anticipado por los operadores.

La previsión para Argentina:

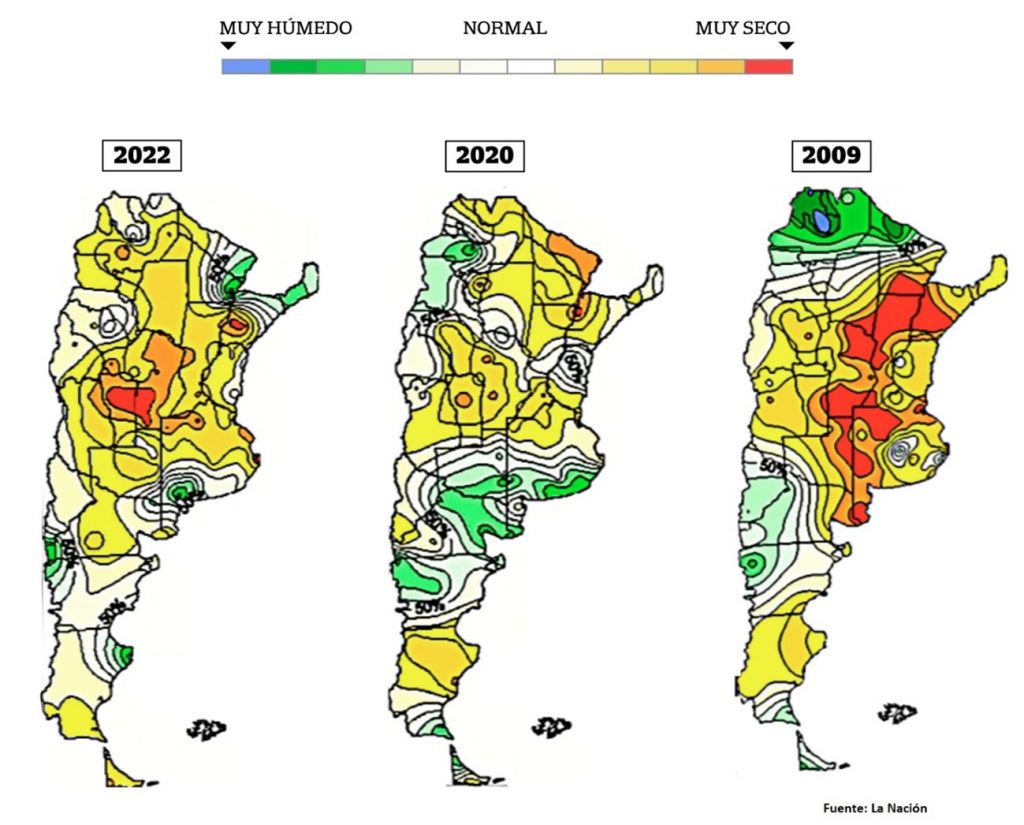

Con un evento de la Niña por tercer año consecutivo que genera lluvias por debajo de lo normal, el trigo enfrenta el peor escenario de siembra de los últimos doce años, según la Bolsa de Comercio de Rosario. De acuerdo con la entidad, en medio de un fenómeno climático que se ha recrudecido y ha frenado la siembra, este año se sembrarán 700.000 hectáreas menos con el cereal que la campaña pasada. Si el clima cambiase y acompañara, la cosecha podría alcanzar los 18,5 Mts, esto es 4,5 millones menos que en el último ciclo.

El mal panorama para el trigo ocurre en un momento en el que además, falta gasoil para asegurar las labores. La crisis del combustible, que incluye faltantes y sobreprecios para conseguir gasoil, deriva en el trastorno, ralentización y encarecimiento logístico, y ya se habla de una posible reducción de superficie de siembra de trigo según la Federación Agraria Argentina.

Según detalló la Bolsa de Comercio rosarina, la siembra de trigo se encuentra detenida en gran parte de la región central, con un avance del 17% versus el 30% del año pasado.

Con la siembra estancada, los ojos están puestos en el ciclo 2022/23 que tiene a Córdoba como la provincia donde más bajará el área, con al menos un 30%. Santa Fe le sigue con una caída interanual del 9%. Buenos Aires no muestra cambios y se mantiene la bajada publicada hace un mes en un 5% menos de área.

En este junio del 2022 la situación de falta de agua es más grave que la del 2020. Para encontrar una situación más ajustada de humedad en el suelo hay que retroceder a junio de 2009.

La previsión para Brasil:

Los agricultores en Brasil están en medio de la siembra de su cosecha de trigo de 2022, que esperan que sea una producción récord. Los fuertes precios internacionales del trigo son el incentivo para que los agricultores brasileños aumenten su superficie de trigo. Los dos mayores estados productores de trigo de Brasil son Rio Grande do Sul y Paraná.

Se espera que el estado más al sur de Rio Grande do Sul sea el estado productor de trigo más grande de Brasil en 2022. Emater estima que los agricultores del estado aumentarán su superficie de trigo en un 15 % de (1,22 millones de hectáreas en 2021 a 1,4 millones) en 2022. El rendimiento de trigo de 2022 se estima en 2822 kg/ha (42,0 bu/ac), un 2,1 % menos que el año pasado. La producción total de trigo de 2022 en el estado se estima en 4 Mts, un 12,5% más que la producción del año pasado de 3,5 Mts.

Los agricultores de Paraná han plantado el 65% de las 1,17 millones de hectáreas de trigo anticipadas en 2022 (2,8 millones de acres) y el trigo tiene una calificación de 3% promedio y 97% bueno. El Departamento de Economía Rural (Deral) estima que la producción de trigo en Paraná será poco menos de 4 millones de toneladas. El trigo en Paraná se siembra entre abril y julio y se cosecha entre septiembre y diciembre.

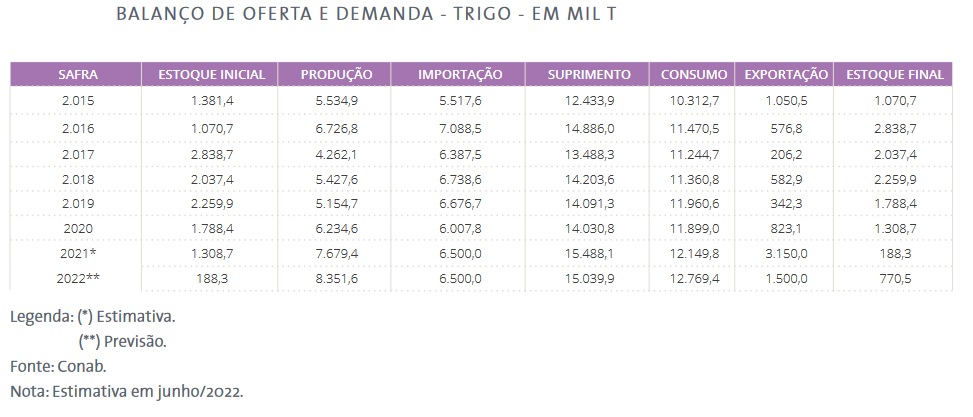

Conab estima que Brasil producirá 8,35 Mts de trigo en 2022, un 8,8% más que los 7,6 millones producidos en 2021. Si se verifica, esta sería una gran cosecha récord de trigo para Brasil. Se espera que la superficie cultivada de trigo en Brasil aumente un 5,4% en 2022. La demanda interna de trigo en 2022 se estima en 14,2 Mts y se espera que Brasil importe 6,5 Mts. La mayoría de las importaciones de trigo de Brasil provienen de la vecina Argentina.

La previsión para la UE:

FranceAgriMer redujo su pronóstico para las exportaciones de trigo blando francés fuera de la Unión Europea esta temporada por tercer mes consecutivo, alegando que los altos precios debido a la guerra en Ucrania habían frenado la demanda internacional.

Las exportaciones de trigo blando francés a destinos fuera de la UE en la campañaa 2021/22 que finaliza el 30 de junio ahora se esperan en 9,1 Mts, por debajo de los 9,25 millones proyectados en mayo.

Los futuros del trigo europeo subieron a un máximo histórico tras la invasión rusa de Ucrania, que bloqueó millones de toneladas de grano. Los precios han retrocedido, pero siguen siendo casi el doble de los niveles de hace un año.

«Tenemos precios que son competitivos pero que siguen siendo disuasivos para los compradores», dijo Marc Zribi, jefe de la unidad de granos de FranceAgriMer, sobre las exportaciones francesas.

Marruecos, cuya cosecha se vio afectada por la sequía, estaba demostrando ser una excepción con una demanda constante de trigo francés.

No obstante, los comerciantes esperan que el trigo de la UE tenga una fuerte demanda en la campaña 2022/23, con una disponibilidad incierta de los suministros de Ucrania a pesar de las conversaciones para reabrir los puertos del país.

FranceAgriMer mantuvo sin cambios su pronóstico de exportaciones de trigo blando francés dentro de los 27 países de la UE en 8 Mts.

También mantuvo estable su proyección para las existencias de trigo blando francés al final de la temporada en 3,2 Mts, con la perspectiva reducida para las exportaciones fuera de la UE compensada por una revisión a la baja del suministro de la cosecha.

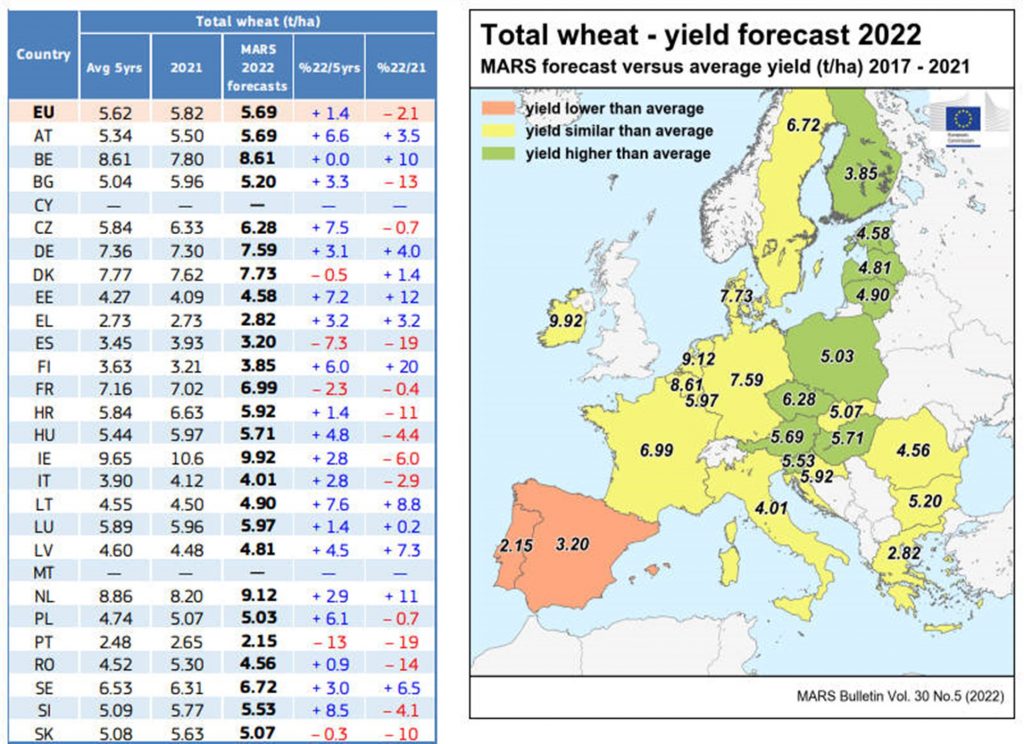

Para la cosecha de este verano, las lluvias y las temperaturas más frescas de los últimos días han brindado alivio a los cultivos después de una primavera seca. En su último informe mensual, MARS redujo su pronóstico del rendimiento de trigo blando de la UE para 2022, la mayor cosecha de cereales del bloque, a 5,89 toneladas por hectárea (t/ha) desde las 5,95 t/ha proyectadas el mes pasado.

La cifra representa un 2,5% por debajo del nivel de 2021, aunque un 0,9% más que el promedio de los últimos cinco años.

En el caso del trigo, en España, las previsiones de rendimiento apuntan a 3,2 t/ha. Esta cifra es un 19% más baja que el año pasado y es inferior a la media de los últimos 5 años (-7,3%). España y Francia, junto con Dinamarca, son los únicos países en los que los rendimientos previstos para este año son inferiores a la media del último quinquenio. En la UE se estima un rendimiento medio de 5,69 t/ha, frente a los 5,62t/ha de media en los últimos 5 años.

En el mapa de la imagen superior, el color verde significa que el rendimiento es superior a la media de los últimos 5 años, el amarillo que es similar y el rosa que es menor.

En una actualización del 20 de junio, MARS rebajó el lunes sus previsiones de rendimiento para 2022 de trigo blando, el principal cultivo de cereales de la UE, a 5,76 toneladas por hectárea (t/ha) desde las 5,89 t/ha previstas el mes pasado. Esta cifra es un 4,7% inferior al nivel de 2021 y un 1,3% por debajo del promedio de los últimos cinco años.

La principal razón de la reducción de las perspectivas de rendimiento es la persistencia de condiciones más secas de lo habitual en gran parte de Europa, con un mayor impacto en las regiones en las que se combinan con temperaturas cálidas, que incluyen picos de 40 grados centígrados excepcionalmente tempranos en España y Francia la semana pasada y han exacerbado la sequía tras las escasas precipitaciones de este año.

MARS también ha revisado el rendimiento del trigo duro a 3,44 t/ha, frente a las 3,61 t/ha del mes anterior, lo que refleja un deterioro en el sur de Europa. La previsión para el trigo duro se sitúa ahora un 2,3% por debajo del promedio quinquenal.

La previsión para Rusia:

Sovecon elevó el pasado 21 de junio su pronóstico para la cosecha de trigo de Rusia 2022 en 600.000 toneladas, alcanzando un récord de 89,2 Mts tras una mejoría en las condiciones para los cultivos del cereal durante la primavera.

Las próximas semanas serán extremadamente importantes para los nuevos pronósticos de cosecha de trigo de Rusia. Será en las regiones del sur donde se obtendrán las primeras cifras de rendimiento.

Sovecon elevó su estimación del área de siembra de trigo de primavera de Rusia a 12,65 millones de hectáreas desde los 12,10 millones de su informe anterior y también elevó su previsión para los rendimientos del cultivo a 1,82 toneladas por hectárea desde los 1,70 toneladas/ha a causa de unas mejores condiciones climáticas en las regiones del Volga y los Urales.

La mejor perspectiva para el trigo de primavera compensará por completo los problemas de crecimiento del trigo de invierno según esta consultora, que ha recortado su estimación para el rendimiento del trigo de invierno a 3,89 toneladas por hectárea desde las 4 ton/ha previstas anteriormente debido al clima seco y caluroso en el sur de Rusia.

La previsión para Ucrania:

El servicio de seguimiento de cultivos MARS de la Unión Europea proyectó el pasado 13 de junio que la próxima cosecha de trigo de Ucrania alcanzaría los 26,9 Mts, un 16% menos que el nivel del año pasado.

La proyección estuvo muy por encima del rango de 17-20 millones de toneladas entregado anteriormente por el primer viceministro de Agricultura de Ucrania, Taras Vysotskyi.

Sin embargo, MARS dijo en su informe que aproximadamente el 22% de la producción de trigo estaba en zonas actualmente afectadas por los enfrentamientos tras la invasión de Rusia, lo que sugiere una producción de alrededor de 21 Mts en áreas alejadas del combate activo.

Los analistas han estado teniendo dificultades para calcular la cantidad de granos que Ucrania, generalmente uno de los mayores proveedores del mundo, podrá cosechar y exportar este año mientras continúa la guerra con Rusia.

MARS dijo que el clima adverso, incluidas temperaturas más frías de lo habitual en la primavera y la falta de lluvia, frenaría los rendimientos de los cultivos de invierno en las regiones central y occidental.

Respecto a las exportaciones, el Ministerio de Agricultura ucraniano publicó que en el mes de mayo el país exportó 18,578 Mts de trigo

La previsión para China:

China ha cosechado el 84,1% del trigo hasta el pasado 14 de junio, según el Ministerio de Agricultura y Asuntos Rurales.

El país ha cosechado 256 millones de mu (17,07 millones de hectáreas) de trigo. La cosecha de trigo en la provincia de Henan, en el centro de China, y en la provincia de Jiangsu, en el este de China, ha concluido, mientras que en la provincia de Shaanxi casi ha llegado a su fin.

China está realizando su cosecha de verano, que se centra en cosechar trigo de invierno y colza. Tradicionalmente, la cosecha de verano se extiende desde mayo hasta finales de junio, y la producción de cereales en el período ocupa aproximadamente una cuarta parte del total anual.

La epidemia no ralentizó el proceso de cosecha en general, y las áreas que han completado la cosecha hasta ahora han tenido resultados optimistas, y la mayoría ha visto los rendimientos más altos en los últimos años.

La calidad del trigo de verano también está por encima de las expectativas, incluidos los cultivos de las provincias de Anhui, Hubei y Henan, dijo Jiao, y enfatizó que la producción de granos de verano ganada con tanto esfuerzo ha sentado las bases para una buena cosecha para el año.

Las autoridades también elevaron el precio mínimo nacional de compra del trigo a 115 yuanes por 50 kilogramos, 2 yuanes más que el año anterior, según datos de la Administración Nacional de Alimentos y Reservas Estratégicas.

La empresa estatal de granos Sinograin se prepara para comprar granos nuevos cosechados, preparando almacenes con capacidad para más de 40 millones de toneladas de granos. La compañía había comprado 110.000 toneladas de trigo hasta el viernes, con precios promedio de 3.000-3.100 yuanes por tonelada (150-155 yuanes por 50 kilogramos), desempeñando un papel activo en la protección de los intereses de los agricultores al tiempo que impulsa las compras en el mercado.

La excelente cosecha se produce en medio del aumento de los precios internacionales del trigo, ya que el conflicto entre Rusia y Ucrania ha afectado gravemente al comercio de cereales. Según un nuevo informe publicado por la Organización de las Naciones Unidas para la Agricultura y la Alimentación, el precio mundial del trigo aumentó un 56,2 % interanual en mayo y estuvo solo un 11 % por debajo del récord alcanzado en marzo de 2008.

En el contexto de una inflación vertiginosa y la turbulenta situación geopolítica, los precios de los granos se mantendrán altos en el mercado internacional, dijeron los expertos.

“Pero no tendrá mucho impacto en los suministros domésticos de cereales, dadas las existencias relativamente suficientes y un buen desempeño en términos de producción nacional”, dijo Jiao.

La previsión para el resto del mundo:

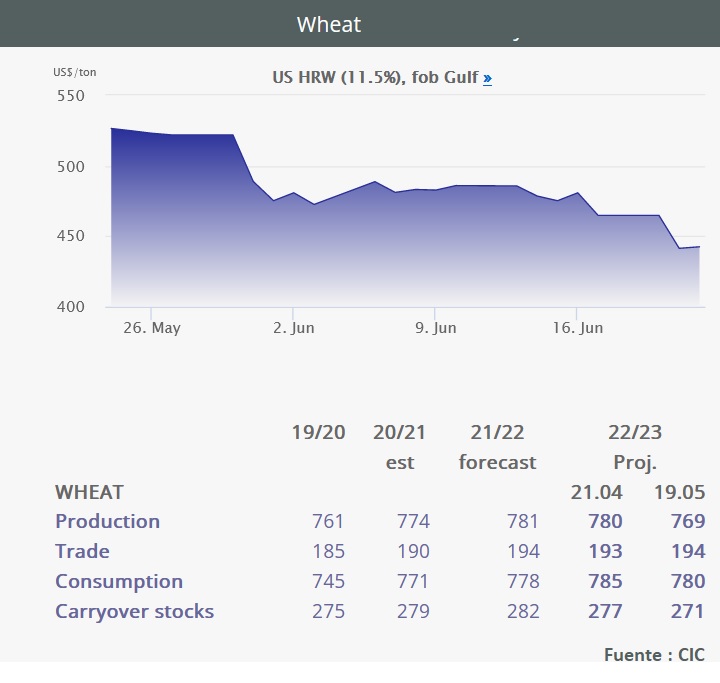

La perspectiva global del USDA para la campaña 2022/23 de trigo es de unos menores stocks iniciales (279,40Mts vs 279,72 millones del mes pasado) consecuencia de un mayor consumo en la campaña 2021/22.

El USDA estima una caída en la producción (773,43 Mts vs 774,83 Mts del mes pasado). A pesar del aumento en la proyección de producción para Rusia (+1 Mts) como consecuencia de unas condiciones climáticas favorables para el desarrollo de las variedades de trigo de invierno; la menor producción estimada para la India (-2,5Mts respecto al mes pasado) compensa con creces el aumento de Rusia. Esta reducción en la producción es debidoo a que las temperaturas extremas de marzo y abril redujeron los rendimientos.

El consumo mundial proyectado por el USDA para la campaña 2022/23 se reduce en 1,5 Mts hasta los 786 millones principalmente a causa de un menor uso de trigos en la elaboración de piensos y otros usos residuales en la India y Argentina.

El comercio mundial proyectado por el USDA para la campaña 2022/23 se reduce en 0,3 Mts hasta los 204,6 millones debido a que la disminución para las exportaciones de la India (-2Mts), no se compensan completamente con las mayores exportaciones de Rusia (+1 Mts) y Uzbekistán. El gobierno de la India pretende restringir las exportaciones a algunos destinos para asegurar los suministros internos. El aumento de las exportaciones de Rusia hasta los 40 Mts supondría el segundo registro más grande registrado, como unos precios de exportación más competitivos que la mayoría de los demás países eexportadores.

Las existencias finales mundiales proyectadas para la campaña 2022/23 se reducen en 0,2 Mts hasta los 266,85 millones, lo que supone un mínimo desde hace 6 años.

El CIC ha reducido sus previsiones para el trigo 11 Mts hasta los 769 millones respecto a su informe anterior y 12 millones menos que la campaña pasada.

En cuanto al consumo de cereales, el aumento significativo en los precios de los cereales que restringiría la demanda de cereales forrajeros como el maíz, provocaría un ligero aumento de 2 Mts para el consumo de trigo.

En cuanto a las existencias del trigo, es probable que la India, en particular, y los exportadores más importantes, con la excepción de Rusia y Ucrania, reduzcan sus cantidades de almacenamiento, por lo que el resultado final sería una disminución en 11 Mt hasta los 271 Mt.

El índice de precios de los cereales de la FAO aumentó un 2,2 % respecto del mes anterior, impulsado por los precios del trigo, que subieron un 5,6 % desde abril y un 56,2 % respecto de su valor de hace un año. Este incremento se debe prohibición de las exportaciones anunciada por la India y de la preocupación por la situación de los cultivos en varios de los principales países exportadores, así como de las perspectivas de disminución de la producción en Ucrania debido a la guerra.

Los precios internacionales del trigo se ubicaron apenas un 11 % por debajo del récord alcanzado en marzo de 2008.

MAIZ

La previsión para EEUU:

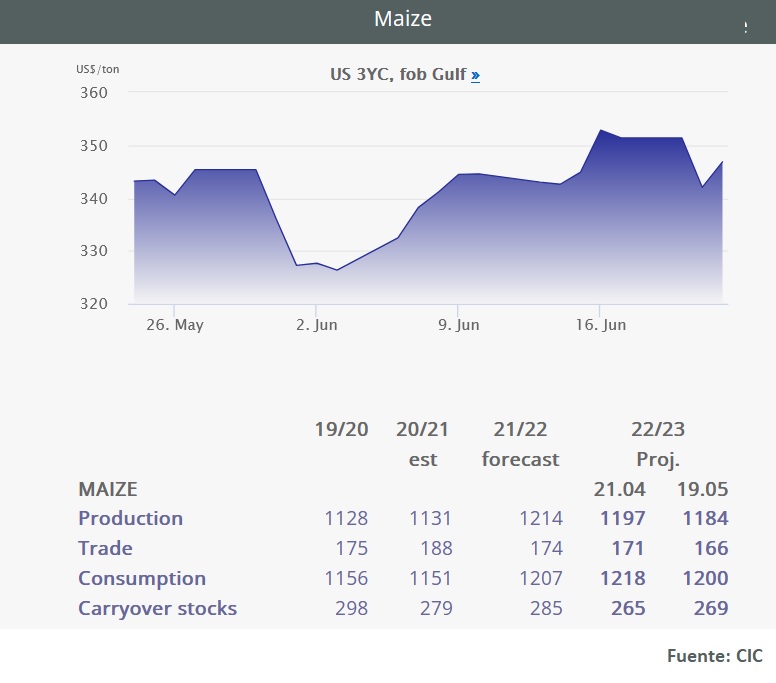

La perspectiva del USDA para el maíz 2.022/23 en EEUU es de unas mayores existencias iniciales (37,71Mts vs 36,57Mts de mayo), un consumo ligeramente mayor (309,13Mts vs 309,01 millones de mayo) y unas mayores existencias finales (35,55Mts vs 34,54Mts del mes pasado). El USDA mantiene las previsiones de rendimiento y superficie de maíz del mes pasado, al menos hasta la publicación de su informe “Acreage” el próximo 30 de junio.

El aumento de las existencias iniciales es consecuencia de una caída de las exportaciones de la campaña 2.021/22 (62,23Mts), según los envíos informados por la Oficina del Censo de EEUU hasta el mes de abril y los datos de inspección de exportaciones para el mes de mayo.

Respecto al avance de siembra del maíz, esta ha alcanzado ya el 97 % del área intencionada (vs. 98% esperado por el mercado). Por otra parte, el 88 % ya ha emergido. En cuanto a la condición de los cultivos, el 72% se encuentra en estado Bueno+Excelente, un 1% por debajo del dato de la semana anterior y de lo estimado en promedio por los operadores.

La consultora norteamericana IHS Markit publicó el pasado 15 de junio sus nuevas estimaciones sobre el área plantada en los Estados Unidos para la cosecha 2022/23.

Para el maíz, el IHS indicó una superficie de 36,381 millones de hectáreas (90,965 millones de acres), por encima de la estimación del USDA de 36,22 millones de hectáreas (89,5 millones de acres).

La previsión para Brasil:

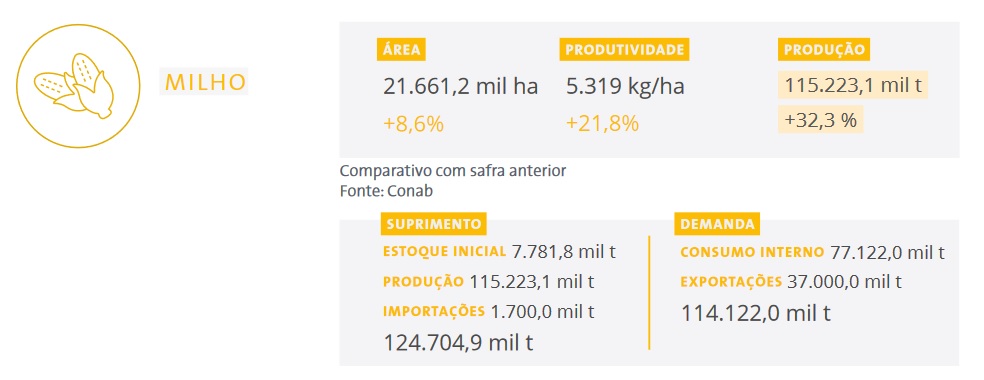

En su Informe de cultivos de junio, Conab aumentó la estimación de maíz 2021/22 de Brasil de 114,5 millones de toneladas en mayo a 115,2 millones en junio.

La superficie cultivada de maíz safrinha ahora se estima en 16,45 millones de hectáreas (40,6 millones de acres), lo que supone un aumento de 170.000 hectáreas respecto al mes pasado (420.000 acres). El rendimiento del maíz safrinha disminuyó en junio a 5.348 kg/ha (85,0 bu/ac) en comparación con 5.384 kg/ha en mayo (85,6 bu/ac). La producción de safrinha ahora se estima en 88,01 millones de toneladas en comparación con 87,69 millones de toneladas en mayo.

La producción de la primera cosecha de maíz se incrementó en 0,14 Mts en junio hasta los 24,81 millones en base a mejores rendimientos. El rendimiento de la primera cosecha de maíz se estima ahora en 5.471 kg/ha (86,9 bu/ac) en comparación con los 5.407 kg/ha de mayo (85,9 bu/ac)

Las lluvias recientes en el noreste de Brasil han mejorado las perspectivas de rendimiento para la tercera cosecha de maíz de Brasil que se planta en el noreste de Brasil. La estimación de la tercera cosecha de maíz de Brasil aumentó 0,18 Mts en junio hasta los 2,39 millones en comparación con los 2,21 millones de mayo. El rendimiento de la tercera cosecha de maíz se estima ahora en 3.578 kg/ha (56,8 bu/ac) frente a los 3.426 kg/ha de mayo (54,4 bu/ac).

La cosecha de maíz 2021/22 de Brasil ahora aumentó un 32,3% en comparación con 2020/21 (o 28,2 Mts). El consumo interno se estima en 77,1 Mts y las exportaciones en 37 Mts.

La previsión para la UE:

Las existencias previstas de maíz en 2021/22 por FranceAgriMer aumentaron a 2,6 Mts desde los 2,2 millones proyectados anteriormente, ya que la oficina revisó al alza la oferta y redujo la demanda proyectada de alimento para ganado.

El peor brote de gripe aviar de la historia de Francia y las dificultades más amplias en el sector ganadero han reducido la demanda de piensos.

La previsión para Ucrania:

Según el primer viceministro de Política Agraria y Alimentación de Ucrania, Taras Vysotsky, la cosecha de maíz ucraniano se estima en hasta 24 Mts, aunque eestos datos se basan en cifras promedio de años anteriores, con lo que las cifras podrían sufrir ajustes en el transcurso de la campaña de cosecha.

Las exportaciones ucranianas de cereales, semillas oleaginosas y aceites vegetales aumentaron un 80% en mayo respecto al mes anterior, con 1,743 Mts, pero los volúmenes siguen siendo significativamente inferiores a los de mayo de 2021, según informó el Ministerio de Agricultura ucraniano.

El ministerio dijo que el maíz fue el envío más abundante, con 959.000 toneladas, frente a los 2,25 Mts exportadas en mayo de 2021.

En lo que va de la temporada 2021/22 de julio a junio, Ucrania habría exportado 22,4 Mts de maízz.

Ucrania, uno de los principales productores agrícolas, solía exportar la mayor parte de sus productos a través de los puertos marítimos, pero se ha visto obligada por la invasión rusa a exportar por tren a través de su frontera occidental o a través de sus pequeños puertos fluviales del Danubio.

La previsión para el resto del mundo:

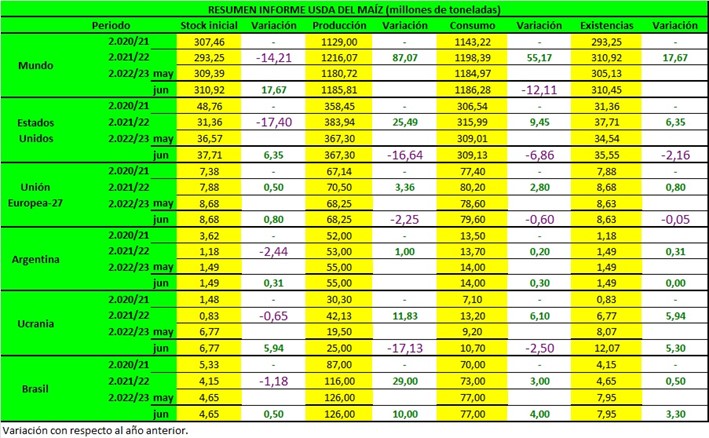

A nivel mundial, el USDA destaca el aumento de la producción de maíz para Ucrania (25Mts vs 19,50Mts del mes pasado), que refleja una mayor superficie sembrada.

Los principales cambios en el comercio mundial para el maíz 2.022/23 incluyen mayores importaciones de maíz para la UE (+1Mts), pero reducciones para Marruecos, Jordania y Perú. Las existencias finales de maíz a nivel mundial aumentan en relación con el mes pasado (310,45Mts vs 305,13Mts), principalmente debido a los aumentos de Ucrania y Rusia.

El Consejo Internacional de Cereales elevó el jueves 23 de junio su previsión de producción mundial de maíz para 2022/23, en gran medida por la mejora de las perspectivas de cosecha en Ucrania.

En su actualización mensual, el organismo intergubernamental aumentó sus perspectivas para la cosecha mundial de maíz 2022/23 en 6 Mts hasta los 1.190 millones, muy por debajo de los 1.219 Mts de la temporada anterior.

La cosecha de maíz de Ucrania fue estimada en 25,1 Mts, por encima de la previsión anterior de 18,6 millones, pero muy por debajo aún de los 42,1 millones de la temporada previa, antes de la invasión rusa.

La proyección de consumo mundial de maíz en 2022/23 se situó en 1.204 millones de toneladas, lo que condujo a una reducción de las existencias al final de la campaña a 271 millones de toneladas, frente a los 285 millones del año anterior.

Según la FAO, los precios internacionales del maíz cayeron de manera generalizada, en vista de la ligera mejora de la situación de los cultivos en los Estados Unidos de América, los suministros estacionales en Argentina y el comienzo inminente de la cosecha principal de maíz en el Brasil.

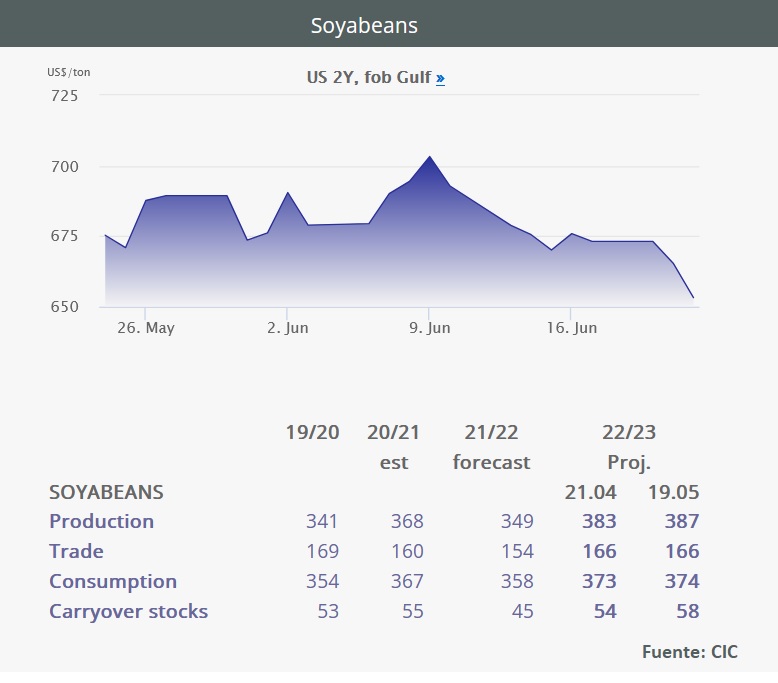

SOJA

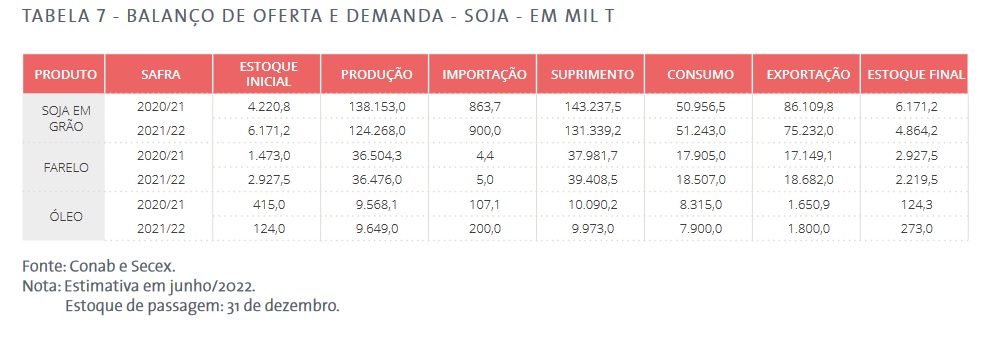

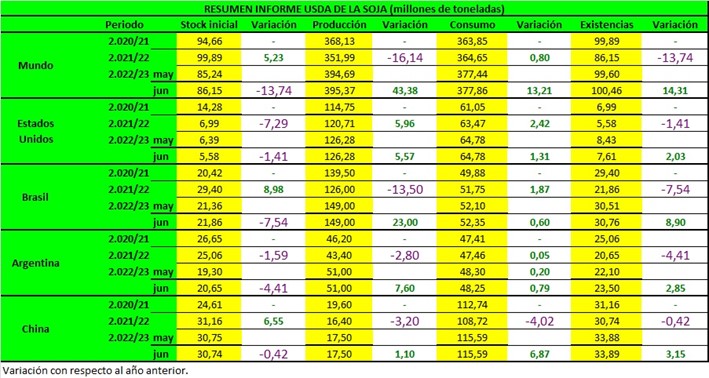

Las proyecciones del USDA de stocks y consumo de soja de EEUU de este mes para la campaña 2022/23 incluyen existencias iniciales y finales más bajas y precios más altos.

Las existencias iniciales más bajas (5,58 Mts vs 6,39 Mts de mayo) reflejan el aumento de las exportaciones para la campaña 2021/22 (59,06 Mts) debido a la fuerte demanda de exportación de la soja estadounidense y ante un pronóstico de exportaciones reducidas para Brasil.

Sin cambios en las cifras de producción y consumoo, el USDA proyecta las existencias finales de soja en EEUU en 7,61 Mts, por debajo de los 8,43 Mts proyectados en mayo.

Según el último informe semanal del USDA, la siembra de soja ha cubierto ya el 88% del área, un 2% por debajo del promedio de las estimaciones de los operadores. De la soja sembrada, el 70% ya ha emergido y el 70% se encuentra en condiciones Buenas+Excelentes, en línea con lo esperado por el mercado.

La consultora norteamericana IHS Markit publicó el pasado 15 de junio sus nuevas estimaciones sobre el área plantada en los Estados Unidos para la cosecha 2022/23.

Para la soja, la superficie estimada fue de 35,91 millones de hectáreas (88,735 millones de acres), frente a la última cifra estimada por el departamento estadounidense de 36,83 millones (91 millones de acres).

La relación entre los precios del maíz y la soja comenzó a cambiar en los últimos meses, lo que animó al productor norteamericano a dedicar más espacio al cereal, no confirmándose un primer escenario trabajado por el departamento estadounidense, en el que por primera vez en la historia el área de la soja podría superar la del maíz en el país.

Los cambios que se venían presentando, sin embargo, fueron alterando el escenario, principalmente en la combinación de precios y clima. La siembra de ambos cultivos logró recuperar parte del ritmo tras un retraso identificado en el inicio de los trabajos de campo, y las condiciones de los cultivos en ambos casos ya están por encima de las registradas en igual período de 2021.

Así, además de las revisiones por áreas -las cifras seguirán pasando por cuatro a lo largo de la campaña-, los temas climáticos también cobrarán cada vez más peso en un momento en que son cruciales para el desarrollo de los campos de soja y maíz en los próximos meses.

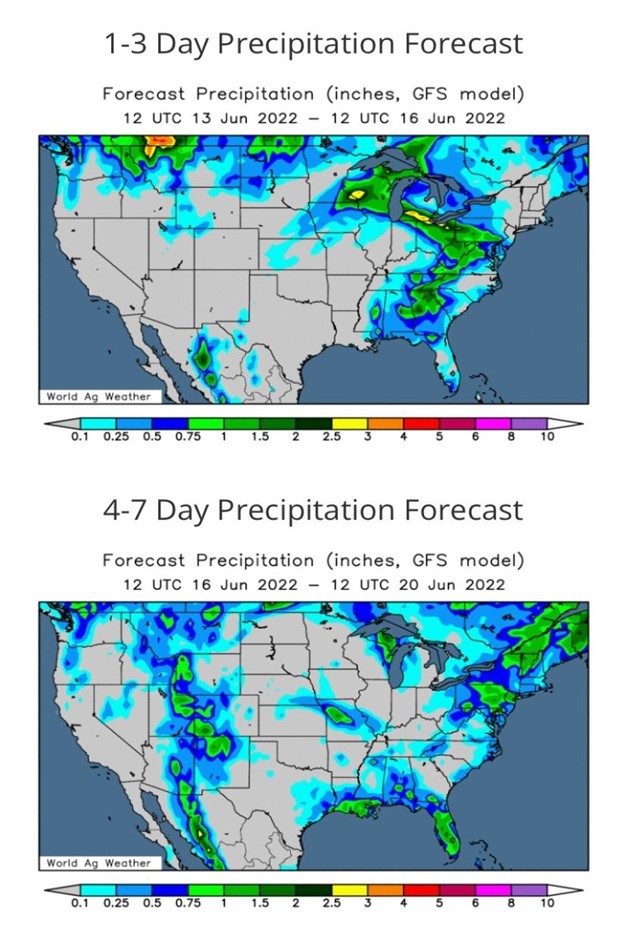

Tras el exceso de lluvias durante la siembra, el calor que se espera para los próximos días en la Zona Maíz podría ayudar, de confirmarse, en algunas regiones.

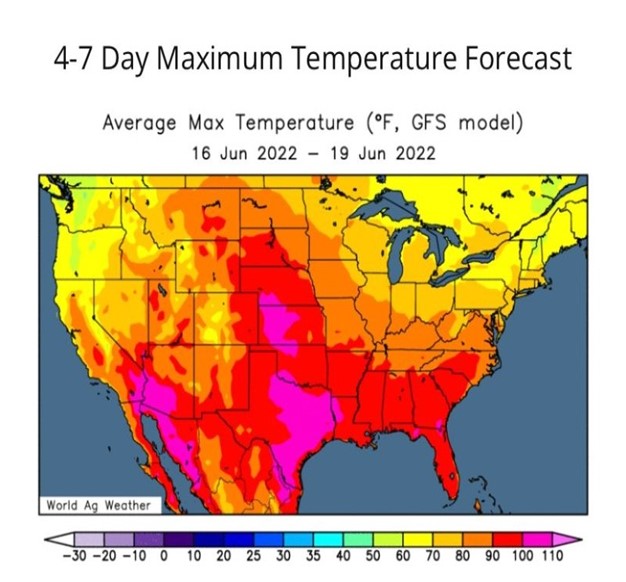

Según el consultor de mercado Aaron Edwards, de Roach Ag Marketing, no hay pronóstico de lluvia para la próxima semana en la franja, sin embargo, las temperaturas deberían ser más altas y así las condiciones no perjudicarían el desarrollo de los cultivos. Los mapas a continuación muestran el pronóstico de lluvia del 13 al 16 de junio y luego del 16 al 20 de junio.

“Una semana sin lluvia no es el fin del mundo, pero también debe hacer mucho calor esta semana. Por ahora, gran parte del cinturón tiene pronóstico de lluvia de 8 a 15 días, pero si esas lluvias no llegan, podríamos tengo estrés hídrico en algunas regiones, en mi opinión», dice Edwards. A continuación, el mapa muestra las temperaturas promedio en los EE. UU. del 16 al 19 de junio, mostrando tasas superiores al promedio para el período.

Según explica el consultor, la pregunta que se seguirá haciendo el mercado es cómo afrontarán los cultivos la semana que viene estas condiciones y si será solo una semana incluso en este escenario. “Un ojo en el cultivo, otro en el mercado”, dice el consultor.

La previsión para Brasil:

Conab espera que las exportaciones de soja de Brasil lleguen a 75,23 Mts; un recorte frente a la previsión anterior de 77 Mts.

En cuanto a la producción de la oleaginosa, Conab prevé que Brasil cosechará de 124,27 Mts de soja, en comparación con la estimación del mes anterior de 123,83 millones.

El Instituto de Economía Agrícola de Mato Grosso en su segunda estimación de la cosecha de soja 2022/23 del estado brasileiro aumentó la superficie cultivada de soja anticipada en el estado. IMEA estima que los agricultores del estado plantarán 11,81 millones de hectáreas de soja en 2022/23 (29,1 millones de acres), lo que representa un aumento del 2,92 % en comparación con 2021/22.

Mato Grosso es el estado productor de soja más grande de Brasil y la superficie en acres proyectada en el estado es igual a la superficie en acres de soja combinada de 2022 de Iowa, Illinois, Indiana y un tercio de Ohio.

Los precios elevados de la soja están impulsando a los agricultores del estado a aumentar su superficie cultivada de soja a pesar de los mayores costos de producción. Existía la preocupación de que los suministros de fertilizantes pudieran ser inadecuados para la cosecha 2022/23, pero el Ministro de Agricultura de Brasil, Marcos Montes, y el director ejecutivo de la empresa de fertilizantes Mosaic, han asegurado a los agricultores brasileños que habrá suministros de fertilizantes adecuados para sus necesidades. 2022/23 Cultivos brasileños.

La mayor parte del aumento de la superficie cultivada será el resultado de la conversión de pastos a la producción de cultivos en hileras, especialmente en las partes norte y noreste del estado. Se espera que la superficie cultivada de soja en el norte de Mato Grosso aumente en 86.700 hectáreas (214.150 acres) y en el noreste de Mato Grosso, se espera que aumente en 78.370 hectáreas (193.500 acres).

IMEA estima el rendimiento de soja en todo el estado de 2022/23 en 58,58 sacos por hectárea (52,3 bu/ac), lo que representaría un descenso del 1,2 % en comparación con 2021/22. La producción de soja 2022/23 en el estado se estima en 41,5 millones de toneladas, un aumento del 1,6%. Los agricultores del estado podrán comenzar a sembrar su soja 2022/23 el 16 de septiembre.

Abiove calcula que las exportaciones de soja de Brasil en 2022 totalizarán 77 Mts, una ligera caída de 200.000 toneladas en comparación con la estimación de inicios mayo, mientras que el procesamiento de oleaginosas estará levemente por encima de las expectativas.

La cosecha de soja de Brasil de 2022, que ya está finalizada, se ajustó a 125,5 Mts, 100.000 toneladas más que la estimación anterior. Pero el volumen, en una temporada austral afectada por la sequía a principios de este año, será un 9,6% inferior al récord de 2021, según Abiove.

El procesamiento en Brasil se estimó en un récord de 48,1 Mts, 100.000 toneladas más que en el pronóstico anterior y 300.000 toneladas por encima de 2021.

Como resultado, Abiove estima la producción de harina de soja del país en 2022 en 36,8 Mts, también un ligero aumento en la comparación mensual, frente a los 36,77 millones de 2021.

Se espera que la producción de aceite de soja totalice 9,75 Mts, frente a los 9,7 millones del pronóstico de mayo, aún con un ligero aumento respecto a 2021, a pesar de una menor mezcla de biodiésel para vender diésel en 2022.

Abiove espera que el consumo interno total se reduzca en 100.000 toneladas interanuales de aceite, hasta los 7,9 Mts, siendo compensado parcialmente la bajada del biodiésel por la demanda para otros usos, como aceite refinado para alimentación y grasas para industrias químicas.

El grupo proyecta una reducción en el consumo de biodiesel de alrededor de 4,55 Mts de petróleo en 2021 a 4,1 millones en 2022, mientras que calcula que la demanda para otros usos aumente de 3,5 millones a 3,8 Mts.

Si la mezcla de biodiésel en diésel pasara de 10% a 12%, como pide el sector, generaría una demanda adicional de petróleo en el segundo semestre de alrededor de 400.000 toneladas, dijo Abiove.

Las exportaciones de aceite de soja de Brasil se estimaron en 2 Mts en 2022, frente a los 1,8 millones del pronóstico anterior y los 1,65 millones en 2021.

La previsión para el resto del mundo:

El USDA aumenta la producción mundial de soja en su informe mensual de junio hasta los 395,37 Mts respecto a los394,69 millones del mes anterior. Esto es consecuenciaa de una mayor producción estimada para Ucrania en función de los informes de siembra del gobierno ucraniano.

Las existencias finales globales de soja 2022/23 aumentan 0,9 millones de toneladas hasta los 100,5 millones, impulsadas principalmente por unas mayores existencias iniciales de Argentina y Brasil.

Respecto a la campaña 2021/22, el USDA aumenta la producción de soja argentina en 1,4 Mts hasta los 43,4 millones gracias a unos rendimientos mejores de lo esperado. También aumenta la producción de soja de Brasil en 1 Mts hasta los 126 millones debido a un área sembrada más alta en el estado de Mato Grosso.

Las perspectivas del CIC han mejorado para la cosecha de soja en Brasil, Argentina y China; por lo que la cosecha mundial se eleva en 4 Mts frente al último informe y en 38 Mts con respecto a la campaña pasada hasta alcanzar los 387 Mts.

En el comercio no se pronostican cambios con respecto a abril (166 Mts) aunque aumentaría en 8 Mts con respecto al año anterior.

CEBADA

La siembra de cebada registrará en esta campaña un nuevo incremento en la superficie cultivada, con lo que sumará tres temporadas consecutivas, impulsada por una mejor relación en la ecuación insumo-producto en un contexto de precios históricamente altos y por una potencial disminución en la superficie con trigo.

La Bolsa de Cereales de Buenos Aires estimó que la superficie sembrada con cebada crecerá un 8,3% respecto al ciclo 2021/22, hasta alcanzar 1,3 millones de hectáreas. De ese total, 100.000 hectáreas de cebada durante la campaña previa fueron destinadas al cultivo de trigo.

De concretarse esta proyección, el crecimiento del área sembrada con este cereal crecerá un 44%, equivalente a 400.000 hectáreas más que las 900.000 hectáreas sembradas en el ciclo 2020/21.

En el plano productivo, la entidad bursátil dio cuenta una previsión de cosecha récord de 5,4 millones de toneladas, con lo que encadenaría la cuarta campaña consecutiva con aumento en el volumen cosechado.

Como en el caso del trigo, este nuevo ciclo se desarrollará en un contexto por demás de excepcional, con precios del commodity en niveles históricamente altos producto de la guerra entre Rusia y Ucrania, países que entre ambos concentran el 30% del comercio mundial de este grano.

A modo de referencia, el precio FOB de la cebada cervecera pasó de costar US$ 345 la toneladas el 24 de febrero, día en que comenzó el conflicto bélico, a US$ 405 la tonelada en la actualidad.

Más allá de esta fuerte mejora en los precios, el economista jefe de la BCBA, Agustín Tejeda Rodríguez, advirtió que la invasión rusa a Ucrania también desató como efecto colateral un fuerte avance en los costos de producción, centrado en los valores de los insumos.

«La subida de los costos afectó especialmente a aquellos cultivos más intensivos en el uso de tecnología, como son los casos del trigo y la cebada, representarían un aumento del 45% en los requerimientos de inversión este año», dijo el especialista.

Respecto a las exportaciones del complejo de cebada, que comprende los despachos de cebadas forrajeras y cerveceras, como así también de la malta con que se producen bebidas alcohólicas, podrían sumar en conjunto US$ 1.192 millones, lo que significaría un avance respecto al año pasado de US$ 279 millones, precisó un informe de la Bolsa de Comercio de Rosario.

La Bolsa de Cereales y Productos de Bahía Blanca (BCP) realizó una encuesta en las últimas semanas sobre intención de siembra en la zona de influencia de la entidad bursátil, que comprende el oeste bonaerense y el este de La Pampa, que arrojó que el 35% de los productores están dispuestos a incrementar la superficie dedicada a la cebada.

También apoya el hecho de que la cebada es un cultivo que tiene un menor riesgo político respecto a posibles cambios en el esquema de retenciones. Estas cuestiones son también variables que tienen en cuenta los productores, más allá de que son dos cultivos que tienen precios muy altos y firmes tanto en mercados internacionales como en Argentina.

La previsión para la UE:

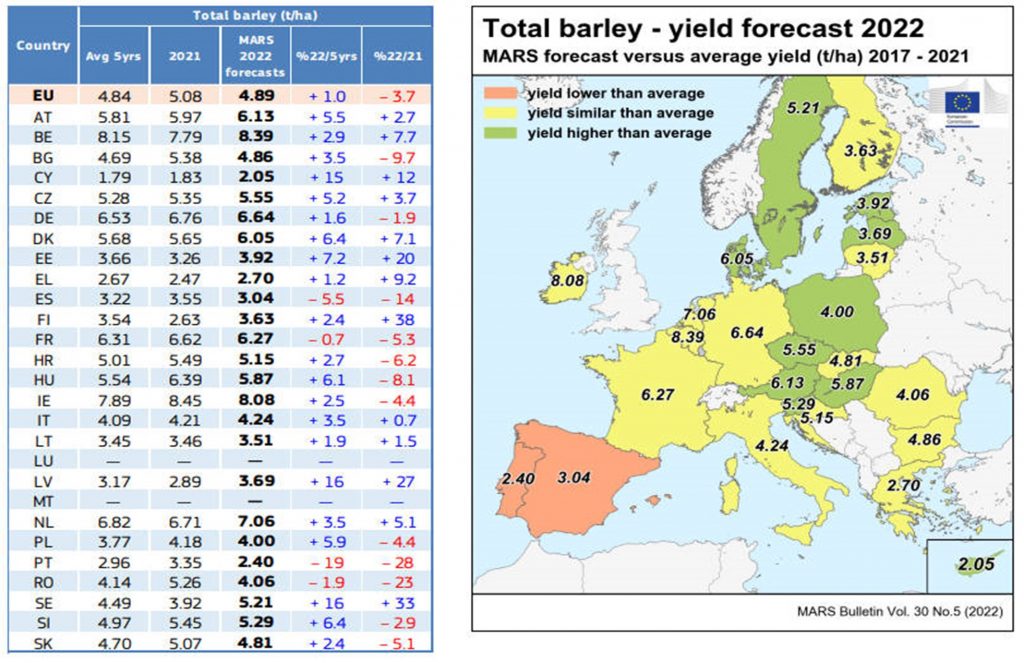

El informe sobre el estado de las cosechas en la UE que elabora la Comisión Europea (informe MARS) proyecta para España, en el caso de la cebada (total), unas previsiones de rendimiento de 3,04 t/ha. Esta cifra es un 14% más baja que el año pasado y también más baja que la media de los últimos 5 años (-5,5%). Como puede verse en la tabla adjunta, solo en España y en Francia, el rendimiento estimado para esta campaña es más bajo que la media de los últimos 5 años. En la UE se estima un rendimiento medio de 4,89 t/ha, frente a los 4,84 t/ha de media en los últimos 5 años.

En el mapa, el color verde significa que el rendimiento es superior a la media de los últimos 5 años, el amarillo que es similar y el rosa que es menor.

En una actualización del 20 de junio, MARS recortó su estimación del rendimiento total de la cebada en la UE para este año a 4,88 t/ha desde las 4,89 t/ha del mes pasado, un 0,7% por encima del promedio quinquenal.

El ligero recorte del rendimiento total de la cebada incluye una reducción del rendimiento previsto de la cebada de invierno y un aumento de la cebada de primavera.

Según los datos mostrados por FranceAgriMer, las existencias de cebada proyectadas aumentaron a 1,4 Mts desde los 1,3 millones del mes pasado, lo que refleja recortes en las exportaciones y la demanda de alimentos.

La previsión para Ucrania:

Según el Ministerio de Política Agraria y Alimentación de Ucrania, el país espera una cosecha de cebada en torno a los 5 Mts mientras que cifra las exportaciones ucranianas de cebada en 5,7 Mts en lo que va de la campaña 2021/22 de julio a junio, incluyendo 148.000 toneladas en los primeros cinco días de junio.

Responsables de agricultura y transporte han declarado que Ucrania pretende aumentar la capacidad de exportación en los puertos fluviales del Danubio, lo que permitiría enviar el grano a los puertos rumanos del mar Negro.

La previsión para el resto del mundo:

El USDA reduce en su informe de junio la producción de cebada para la UE, principalmente debido a las disminuciones previstas para España y Francia, que solo son compensadas parcialmente por un aumento para Alemania. El USDA también reduce la producción de cebada para Australia y Ucrania debido a la disminución de la superficie.

Los principales cambios en el comercio mundial para la cebada 2022/23 incluyen una reducción en las exportaciones de cebada para Australia, la UE y Ucrania.