1 TRIGO

1.1 PREVISIÓN MUNDIAL

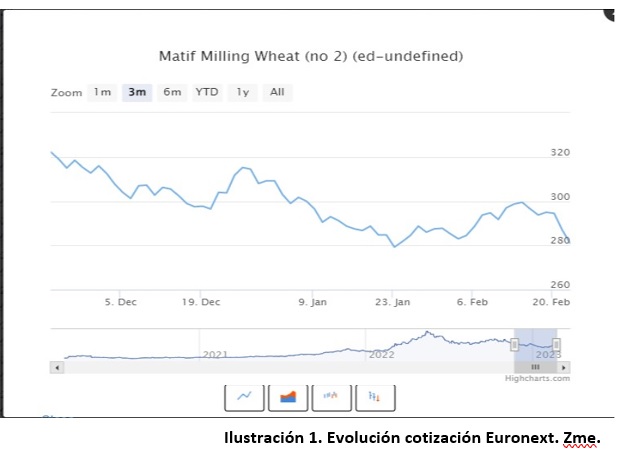

Mes que ha continuado con una cierta tendencia bajista, acentuándose sobre todo a partir de mediados de mes donde la cotización de este cereal en los principales mercados de referencia internacionales ha llegado a marcar mínimos de semanas básicamente por la competencia que ejercía el Mar Negro.

Sin embargo, la incertidumbre que planea la prórroga del acuerdo de granos desde la parte en conflicto, otorga cierto sostén a las cotizaciones, aunque Ucrania en las últimas fechas se muestra abierta a renovar el acuerdo de granos y extenderlo en al menos un año incluyendo algún puerto adicional de los incluidos en el acuerdo actual.

Por otro lado, las bajas tasas de exportación de Estados Unidos también están ejerciendo presión sobre las cotizaciones, y según los últimos datos en la semana del 10 al 16 de febrero, las exportaciones de trigo han disminuido para ese país en un 27% y en lo que llevamos de campaña un 2,9% menos.

En nuestro mercado nacional esa tendencia a la baja se ha ido acentuando con las caídas en el consumo de este cereal si bien es cierto que las oferta tampoco acaba de aflorar y el agricultor se ha mostrado poco activo a la hora de liquidar su mercancía.

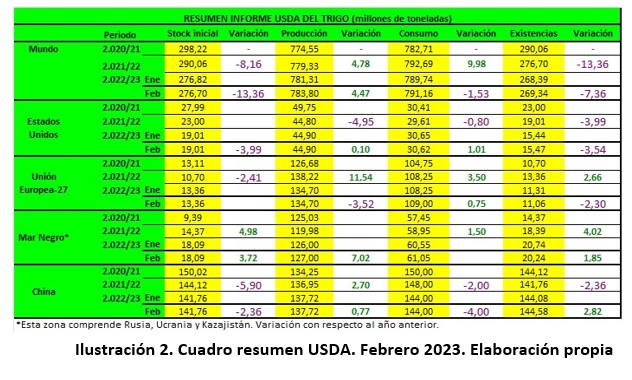

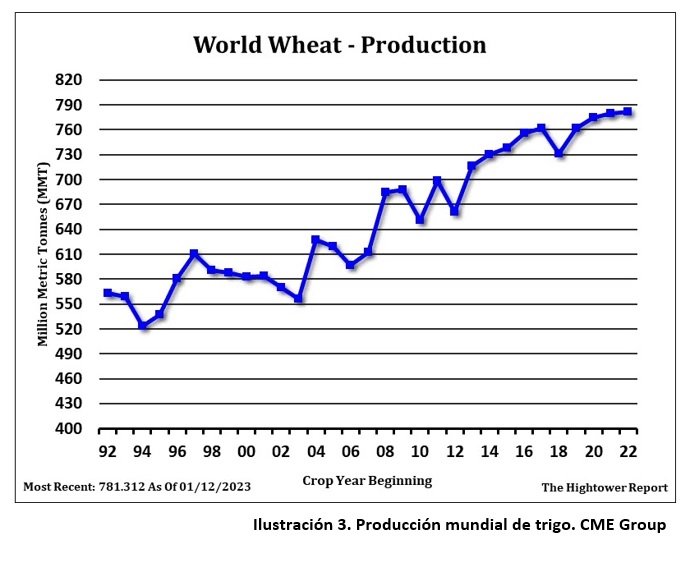

En su informe mensual, el USDA, estimó una producción mundial de trigo de 783,80 millones de toneladas, por encima de los 781,31 millones del informe anterior. Las existencias finales se sitúan en 269,34 millones, casi un millón más de toneladas con respecto al informe anterior que fueron 268,39 millones de toneladas.

Para Estados Unidos, el organismo, mantuvo la producción de trigo en 44,90 millones de toneladas, apenas modifico el uso total en 30,62 millones de toneladas, mantuvo las exportaciones en 21,09 millones, resultando unas existencias finales de 15,47 millones de toneladas frente a los 15,44 millones del informe anterior.

Para Rusia, la producción se incrementó pasando de 91 a 92 millones de toneladas y sus exportaciones pasaron de 43 a 43,50 millones.

En Ucrania, el dato más significativo fue el aumento de las exportaciones que pasarían de 13 a 13,50 millones de toneladas.

La cosecha de Australia se incrementó de 36,60 a 38 millones de toneladas y las exportaciones de 27,50 a 28 millones.

Sin cambios para la producción de la Unión Europea en 134,70 millones de toneladas, las exportaciones aumentaron a 37 millones y sus importaciones a 9 millones de toneladas.

La producción de Canadá, se mantuvo igualmente en 33,82 millones de toneladas aunque sus exportaciones se redujeron en un millón de toneladas, pasando de 26 a 25 millones.

Argentina, mantuvo su cosecha y sus exportaciones en 12,50 y en 7,5 millones de toneladas respectivamente.

Por su parte el Consejo Internacional de Cereales, en su último informe ha fijado la cosecha mundial de trigo en 796 millones de toneladas, manteniendo así los datos del mes de enero y es ligeramente superior a los 781 millones del informe del año 21/22.

El consumo este mes se fija en los 789 millones de toneladas, ligeramente por encima de los 783 millones de la campaña previa.

2 MAÍZ

2.1 PREVISIÓN PARA EEUU

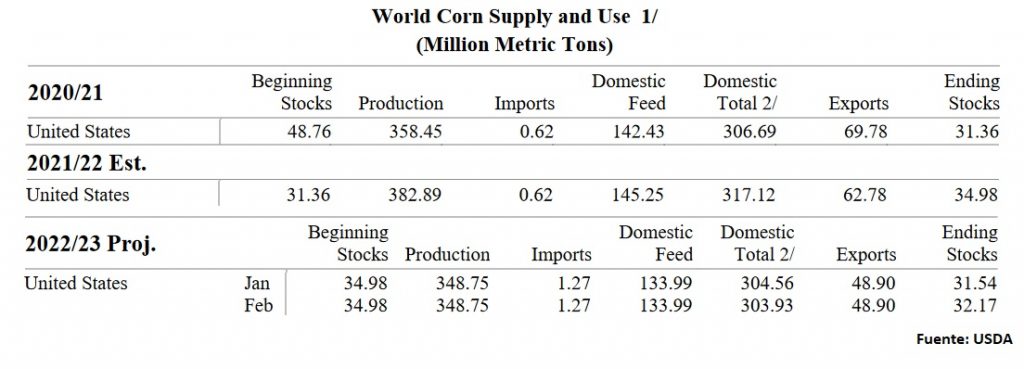

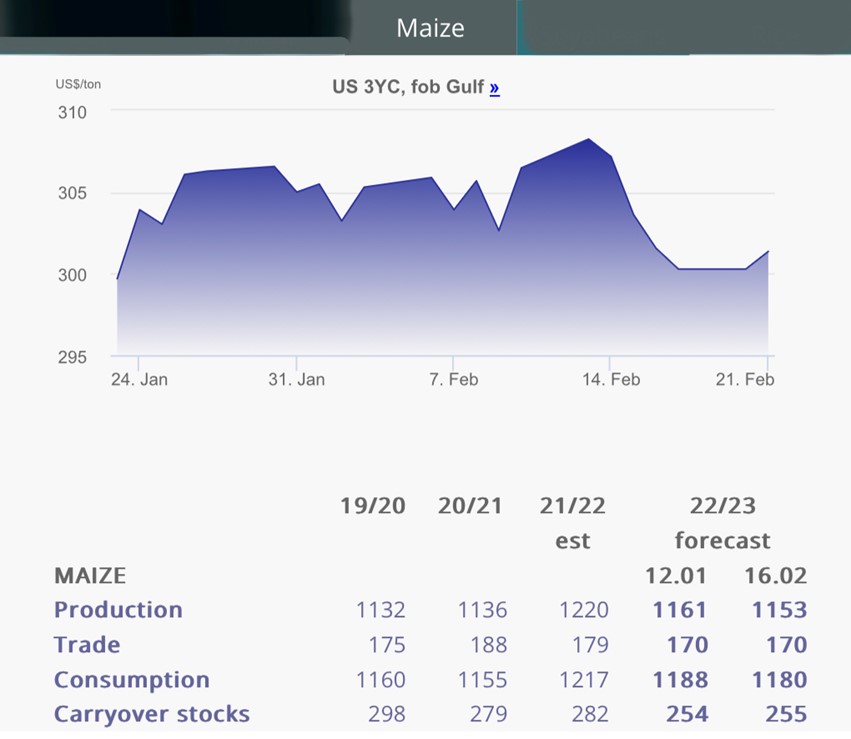

La estimación del USDA de este mes de febrero para el maíz estadounidense 2022/23 repite las cifras del mes pasado excepto las de consumo, que lo reduce de 304,56Mts a 303,93Mts. Esta reducción en el consumo provoca que los stocks finales crezcan en proporción (32,17 Mts vs 31,57 Mts de enero).

PREVISIÓN PARA ARGENTINA

El maíz estaba sembrado en un 99,1% a mediados de febreros y quedaban unas 50.000 hectáreas por sembrar en el noreste de Argentina. El maíz temprano tiene aproximadamente un 44% de grano lleno y un 12% maduro. Se han cosechado algunos campos en Entre Ríos. El maíz sembrado más tarde tiene aproximadamente un 34% de polinización.

Las heladas del fin de semana pasado dañaron más a la soja que al maíz. Argentina recibió algo de lluvias la semana 7, pero también tuvo temperaturas altas al comienzo de la semana y temperaturas bajas récord en el suroeste de Argentina el sábado pasado con informes de heladas localizadas de ligeras a moderadas. Es demasiado pronto para juzgar si el maíz sufrió algún daño, pero ciertamente no ayudó a la cosecha.

La cosecha temprana de maíz ha comenzado en Santa Fe y Entre Ríos y se informa que los rendimientos iniciales están por debajo de las expectativas, lo que no sorprende dados los problemas actuales en Argentina. La cosecha de maíz se concentra en el centro de Argentina, donde el maíz se sembró antes. Las condiciones calurosas y secas durante la fase reproductiva crítica dañan el maíz sembrado temprano que tiene aproximadamente un 20% de madurez. Es posible que el maíz sembrado más tarde se haya visto afectado por las altas temperaturas recientes y las bajas temperaturas récord, pero tomará un tiempo estar seguro. El maíz sembrado tardíamente tiene aproximadamente un 50% de polinización.

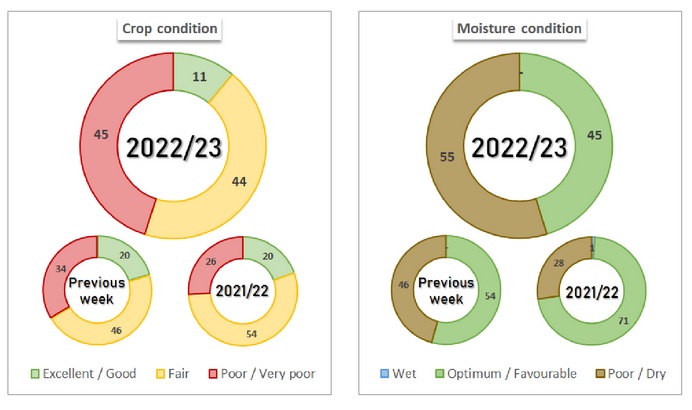

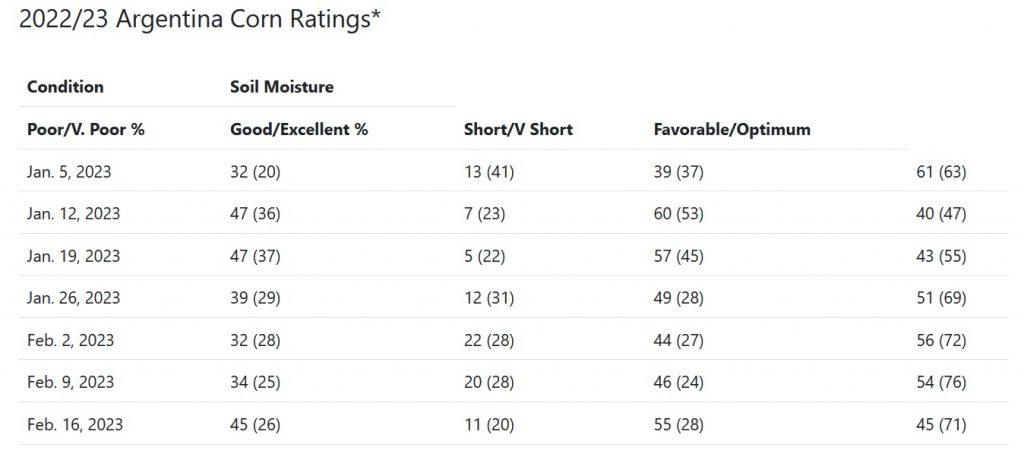

El maíz en Argentina obtuvo una calificación de 45 % mala/muy mala, 44 % regular y 11 % buena/excelente a finales de la semana pasada. El porcentaje bueno/excelente ha bajado un 9%s respecto a la semana anterior. La humedad del suelo para el maíz se calificó como 55% corta/muy corta y 45% favorable/óptima. El porcentaje favorable/óptimo ha bajado un 9% con respecto a la semana anterior.

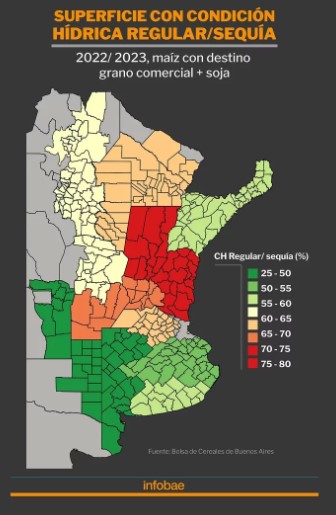

La Bolsa de Cereales de Buenos Aires dejó sin cambios su estimación de maíz la semana pasada en 44,5 millones de toneladas, pero advirtió que podría bajar en informes posteriores. A continuación, se muestra la calificación de la condición del maíz en Argentina de la Bolsa de Cereales de Buenos Aires al 16 de febrero de 2023.

Un nuevo informe de la Bolsa de Comercio de Rosario estima una caída para el maíz del 15% en la producción respecto a los 50 Mt que se esperaban con un escenario climático normal. Con 42,5 Mts será la peor cosecha argentina de los últimos 5 años.

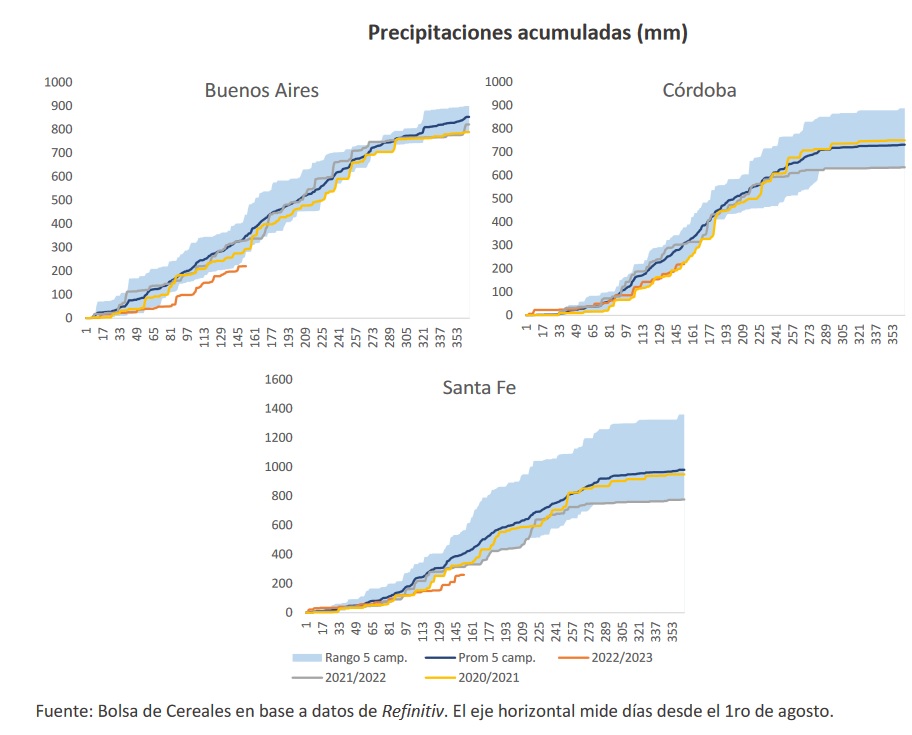

Sobre las localidades de Peyrano, Santa Teresa, Máximo Paz, Pavón Arriba, Acebal, Cañada Rica, Cepeda, La Vanguardia, Sargento Cabral y Coronel Domínguez, entre otras, en todo enero llovieron solo entre 45 y 60 milímetros, con temperaturas que en varias jornadas superaron los 40ºC.

Desde la Bolsa de Comercio de Rosario, informan que, tras un alivio momentáneo por algunas lluvias caídas durante enero, ha vuelto el calor y el cultivo está sufriendo un escenario muy delicado.

En términos de rendimiento, con 64,1 qq/ha es la cuarta peor marca en 15 años a pesar del enorme salto tecnológico del cultivo, las crecientes dosis de fertilización y del hecho inédito de que las siembras tardías ocupan casi el 75% del área de siembra.

En la misma línea, el Departamento de Agricultura de Estados Unidos, en su informe mensual sobre oferta y demanda mundial de cereales, proyectó una reducción de 5 Mts, de 52 a 47 Mts. A esto también se sumó una reducción en la previsión de exportaciones de maíz en 3 Mts, por lo que las ventas al exterior rondarían los 35 Mts esta campaña.

2.3 PREVISIÓN PARA BRASIL

Los agricultores brasileños verían menores rendimientos en la segunda cosecha de maíz debido a los retrasos en la cosecha de la soja, que pueden obligarlos a sembrar fuera de la ventana climática ideal,

Conab proyecta ahora la segunda cosecha de maíz de Brasil en 94,9 Mts en el ciclo 2022/23, por debajo de los 96,2 millones de una previsión de enero.

La agencia dijo que las lluvias en el principal productor de Mato Grosso están retrasando la cosecha de soja y pueden causar que la segunda cosecha de maíz, que representa alrededor del 75% de la producción nacional en un año determinado, se siembre después del final de la mejor ventana climática en vastas áreas del estado.

Conab dijo que menos del 12% del área de la segunda cosecha de maíz ha sido sembrada en Mato Grosso.

Con el avance de la cosecha de soja durante febrero, se espera que la siembra de maíz cobre ritmo. Sin embargo, debido a cuestiones climáticas en Mato Grosso, una parte significativa del área de la segunda cosecha de maíz tendrá que ser sembrada en los primeros días después del final de la ventana climática recomendada.

Según el organismo, Brasil exportará 47 Mts de maíz de la cosecha 2022/23; 2 millones más de lo previsto en enero, ya que China importa ahora el cereal de Brasil.

AgRural incide en que el maíz safrinha 2022/23 de Brasil estaba sembrado en un 12% a finales de la semana pasada en comparación con el 24% del año pasado. La siembra sigue siendo lenta por el clima húmedo, especialmente en el centro de Brasil. El lento ritmo de siembra es una preocupación porque la ventana de siembra ideal se cerrará en aproximadamente dos semanas y habrá más maíz safrinha sembrado después de que cierre la ventana ideal de lo que se esperaba originalmente. Los agricultores probablemente plantarán maíz safrinha más allá de la ventana ideal debido al fuerte precio del maíz, pero si el maíz se siembra demasiado tarde, el cultivo puede quedarse sin humedad antes de que tenga la oportunidad de madurar. Además, el pronóstico a más largo plazo del Servicio Meteorológico Nacional de Brasil prevé lluvias por debajo de lo normal en el centro de Brasil durante marzo y abril, justo cuando parte del maíz sembrado anteriormente comenzará a polinizarse a finales de abril.

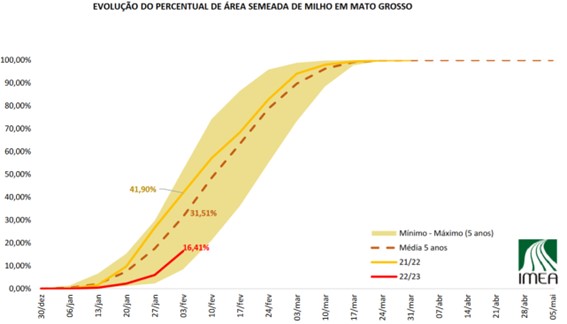

Mato Grosso – El maíz safrinha en Mato Grosso estaba sembrado en un 16,4% hasta fines de la semana pasada frente a un 42% el año pasado y un promedio de 31,5%. Esto representa un avance del 10% para la semana. La siembra está más avanzada en la parte centro-norte y oeste del estado donde se ha sembrado el 19% del maíz. El siguiente gráfico del Instituto de Economía Agrícola de Mato Grosso (Imea) muestra el progreso de la siembra de maíz safrinha 2022/23 en Mato Grosso (línea roja).

2.4 PREVISIÓN PARA EL RESTO DEL MUNDO

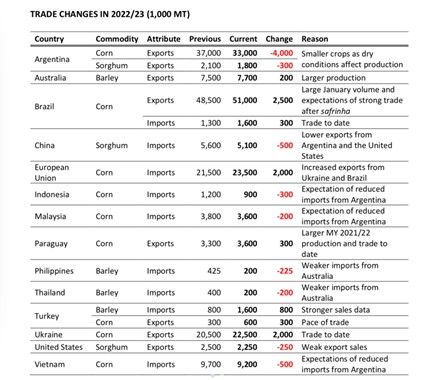

A nivel mundial, la estimación del USDA para el maíz 2022/23 es de una disminución en la producción (1.151,36 Mts vs 1.155,93Mts de enero). El recorte en la producción de Argentina no pudo ser compensado por los aumentos para Filipinas y Vietnam. El USDA estima para este mes unas exportaciones de 181,07 Mts vs 178,17Mts del mes pasado. Los principales cambios en el comercio mundial para 2022/23 incluyen mayores proyecciones de exportación para Brasil, Ucrania, Paraguay, Turquía e Indonesia, con una reducción para Argentina. Respecto al maíz 2021/22, las exportaciones de Argentina se reducen en función de los envíos observados hasta la fecha, mientras que las de Brasil aumentan.

Las importaciones de maíz para 2022/23 aumentan para la UE, con reducciones parcialmente compensadas para Indonesia y Malasia.

Respecto a las existencias finales, solo un menor consumo (1.162,37 Mts vs 1.165 Mts de enero) y unos stocks iniciales más altos (306,28 Mts vs 305,95 Mts) evitan una caída mayor de los stocks finales. (295,28 Mts vs 296,42 Mts de enero).

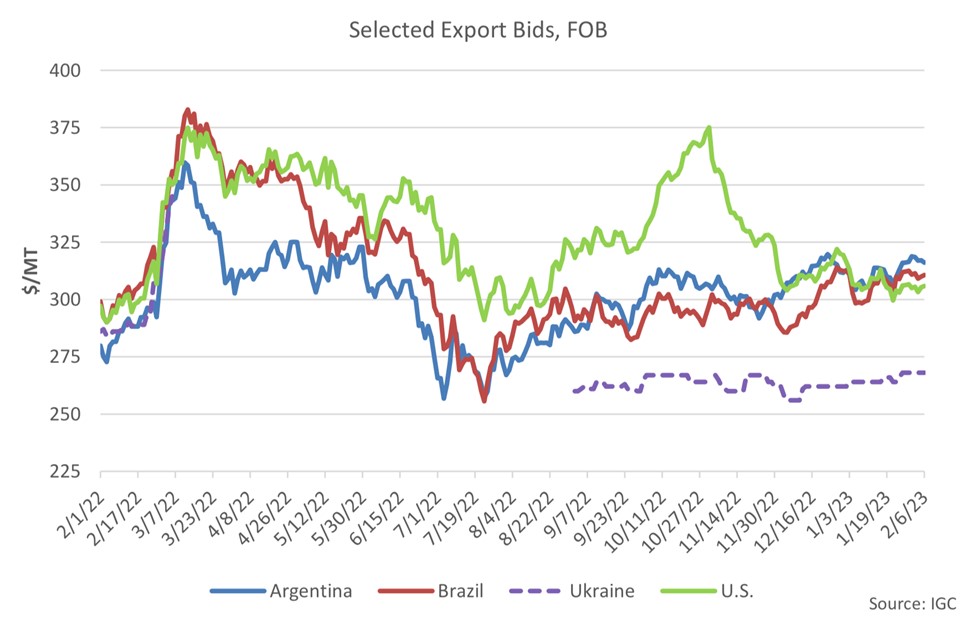

Desde el WASDE de enero, las ofertas de EEUU y Ucrania aumentaron ligeramente, mientras que las ofertas de Argentina y Brasil aumentaron sustancialmente. Las ofertas de EEUU se mantuvieron casi sin cambios en $306, lo que supone un aumento de $2/tn. La débil demanda de maíz estadounidense, como lo demuestran las menores exportaciones, mantiene los precios más bajos en relación con los competidores. Las ofertas brasileñas subieron $13/ton hasta los $311. La alta y persistente demanda de maíz brasileño entre los principales importadores, particularmente China, está sosteniendo el crecimiento de los precios y reduciendo la oferta a medida que termina la temporada de exportación de Brasil. Las ofertas de maíz argentino subieron $8/tn hasta los $316. La sequía en áreas de cultivo clave de Argentina ha causado graves daños al maíz temprano y ha frenado drásticamente las expectativas para la próxima cosecha, lo que ha respaldado los elevados precios. Las ofertas ucranianas se encarecieron $4/ton hasta los $268. Datos del Ministerio de Agricultura indicaron que las exportaciones de maíz fueron de 2,6 Mts en enero, 700.000 toneladas menos que el mes anterior.

En su informe de este mes de febrero, el Consejo Internacional de Cereales (CIC) ha presentado unos primeros avances de cara a la campaña de comercialización 2023/24. Aunque no da cifras concretas, apunta a un posible ligero incremento de la superficie mundial de maíz con respecto a la presente campaña.

Se trata de unas previsiones muy preliminares en un momento de incertidumbre, sobre todo en lo que respecta a la superficie que pueda dedicarse a los cereales en Ucrania, donde se espera una disminución importante.

En lo que respecta a la actual campaña, lo más destacable es la revisión a la baja de la previsión de producción de maíz debido a un recorte de las cifras de Estados Unidos y Argentina, que han provocado que los datos ofrecidos por el Consejo Mundial para este cereal se hayan reducido en 8 Mts hasta los 1.153 millones; cifra que es un 4,5% inferior a la de la cosecha anterior cuando se llegó a los 1.220 Mts.

También ha revisado a la baja el consumo de este grano en 8Mts hasta los 1.180Mts, lo que se traduce en una reducción del 3,1% sobre el dato de la campaña 2021/22 cuando fue de 1.217 Mts. A pesar de esto, el consumo será superior a la producción de esta campaña, por lo que el stock final se reducirá en cerca de 30 Mts.

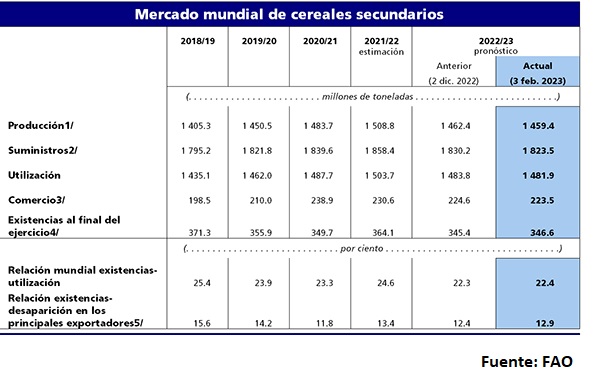

El pronóstico más reciente de la FAO sobre la producción mundial de cereales secundarios en 2022 se estima en 1.459 Mts, cifra que representa una disminución moderada en comparación con el último pronóstico, de diciembre, y se encuentra actualmente un 3,3% por debajo del nivel de 2021. La reducción más reciente obedece a las estimaciones de descenso de la producción de maíz en los Estados Unidos de América, la Federación de Rusia y la Unión Europea, que contrarresta con creces la revisión al alza de la producción en China.

En los países del hemisferio sur, la mayor parte de los cultivos de cereales secundarios de 2023 se habían sembrado para finales de 2022. Los agricultores del Brasil, alentados por precios atractivos, podrían aumentar la superficie total sembrada con maíz hasta llegar a un máximo histórico, concentrándose gran parte del incremento en el principal estado productor, Mato Grosso. En Argentina, el bajo nivel de humedad de los suelos limitó la siembra de los cultivos de maíz tempranos y, por consiguiente, se prevé que la superficie total de maíz se contraerá ligeramente en 2023. En Sudáfrica, en parte debido a los abundantes suministros internos, se produjo una reducción del 3% de las siembras de maíz en 2023; hasta el momento las condiciones atmosféricas han sido favorables, lo que constituye un buen augurio para las perspectivas de rendimiento.

Una utilización como pienso menor de lo previsto anteriormente, sobre todo de maíz en los Estados Unidos de América, la Federación de Rusia, la Unión Europea y Vietnam, ha ocasionado una revisión a la baja de 1,8 Mts del pronóstico de la FAO sobre la utilización total de cereales secundarios en 2022/23, que actualmente se cifra en 1.482 Mts, unos 22 Mts (un 1,4 %) por debajo del nivel estimado para 2021/22.

3 SOJA

3.1 PREVISIÓN PARA EEUU

La estimación del USDA de este mes para la soja estadounidense 2022/23 EEUU se mantiene en todos los campos, salvo un ligero descenso del consumo. La producción (116,38 Mts) lo que refiere una caída del 4,2% frente al ciclo 2021/22, cuando en ese entonces se alcanzaron 121,5 Mt., consumo (63.97Mts) y exportaciones (54,16Mts); aumentando los stocks finales a 6.13 Mts

El precio promedio de la soja de la temporada de EE. UU. para 2022/23 se estima en $ 14.30 por bushel, un aumento de 10 centavos del mes pasado y el precio de la harina de soja se pronostica que sea $450.00 por tonelada, un aumento de $25, principalmente estas subidas están apoyadas en por las perspectivas de las cosechas en Argentina, golpeada por la sequía.

3.2 PREVISIÓN PARA BRASIL

Por parte del USDA se mantiene la previsión de cosecha brasileña de 153 millones de toneladas, incrementa el dato de exportaciones en 1 millón de toneladas; ayudando con todo esto a paliar los efectos negativos de la sequía en Argentina.

Producción en Brasil (en millones de toneladas)

| USDA diciembre | USDA Enero | Promedio Privados | USDA 2019/2020 |

| 153 | 153.00 | 152.74 | 129.50 |

Los stocks se vieron reducidos, pasando de 33,46 a 32,22 millones de toneladas.

Conab por su parte aumentara ligeramente su estimación de predicción de 152,7 a 152,89 millones de toneladas, produciéndose este ajuste principalmente por la alta productividad de las áreas cosechadas.

Las expectativas de exportación para el país, el mayor productor y exportador mundial de soja, se aumentaron en casi 2 millones de toneladas, hasta los 93,9 millones de toneladas en 2023, lo que igualmente supondría un récord, superando los 86,1 millones de toneladas de 2021 y los 78,9 millones de toneladas de 2022.

3.3 PREVISIÓN PARA ARGENTINA

La Bolsa de Comercio de Rosario (BCR) realizó a causa de la sequía un nuevo recorte de 2,5 millones de toneladas en la estimación de la producción de soja en la campaña 2022-2023. La campaña de soja puede ser la más baja en 14 años a causa de la sequía, según últimas previsiones.

Por su parte en su informe USDA mensual sobre oferta y demanda mundial de granos- proyectó una merma de 4,5 millones de toneladas en la cosecha argentina de soja -de 45,5 millones a 41 millones de toneladas. De esta manera, la nueva previsión se ubica 2,9 millones de toneladas por debajo de lo producido en la campaña 2021/22 y 1,3 millones de toneladas inferior a las previsiones formuladas por el mercado. El USDA redujo además la proyección de exportación de soja argentina de 5,7 a 4,2 millones de toneladas.

El informe del BCR advirtió que la soja sigue mostrando el impacto de la peor sequía de los últimos 60 años en Argentina y la falta de previsiones de lluvia para poner un punto final a las pérdidas, de ahí el recorte del 7% respecto a la previsión del mes anterior.

En cuanto a las áreas afectadas se ubican en torno a 1 millón de hectáreas. La provincia de Buenos Aires encabeza la lista de área afectada con 301.000 hectáreas. Seguida por Córdoba, con 222.000; y Santa Fe, con 160.000 hectáreas?, detalló la Bolsa rosarina. Con estos nuevos números, se prevé que habrá un 18% menos de cosecha que hace un año, cuando también estuvo afectada por la falta de agua, y señaló que el rendimiento ha descendido pasando de 24 quintales por hectárea en enero a 23 en febrero.

3.4 PREVISIÓN PARA CHINA

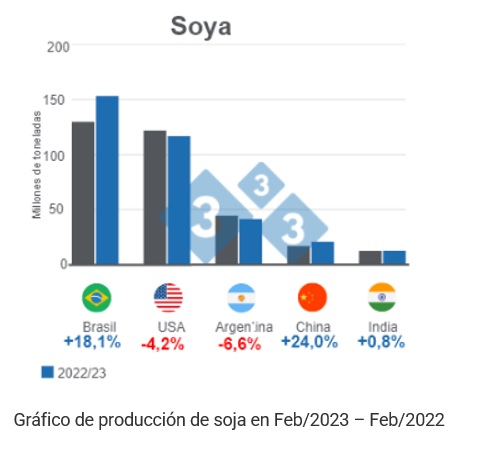

Las importaciones de soja de China en 2022 totalizaron 91 millones de toneladas, en el un 5,6 % por debajo de 2021 y el presente informe USDA informa que importaría 96 Mt, creciendo un 4,8% frente al ciclo 2021/22 (91,6 Mt). Siendo las compras en Brasil un 6 % inferiores al año previo y las de EE. UU. un 10 % más acotadas que en 2021.

China ampliará su producción de soja en 2023 y cultivará nuevas variedades de alto rendimiento, según informaron el lunes los medios estatales citando un documento clave de política rural. China pretende reducir su fuerte dependencia de la soja importada y el documento también afirma que «implementará en profundidad una campaña para reducir la harina de soja en los piensos».

El plan anual de política rural, conocido como el «documento número 1», llega en un momento en el que Pekín presiona para lograr una mayor autosuficiencia en cereales tras la pandemia de COVID, y después de que las crecientes tensiones comerciales hicieran temer por su abastecimiento de alimentos.

3.5 PREVISIÓN PARA EL RESTO DEL MUNDO

Para el USDA la producción mundial de soja para la campaña 2022/23 aumentaría 7,0% respecto al ciclo anterior, pasando de 358,0 a 383,0 Mt en su orden.

La actividad exportadora estaría encabezada por Brasil con 92,0 Mt, creciendo un 16,3% frente al ciclo anterior (79,1 Mt), mientras que Estados Unidos alcanzaría un volumen de exportaciones de 54,2 Mt, cifra que representa una baja de 7,8% respecto a la cosecha pasada (58,7 Mt) y para Argentina se proyectan exportaciones por 4,2 Mt, lo que significaría un incremento de 46,8% respecto a la campaña 2021/22 (2,9 Mt).

Recalcar la importación del importador del 60 % de la producción mundial, China importaría 96 Mt, creciendo un 4,8% frente al ciclo 2021/22 (91,6 Mt) datos estima el Departamento de Agricultura de Estados Unidos

El USDA estima que las existencias finales de la oleaginosa aumentarían un 3,2% a nivel global, ubicándose en 102,0 Mt. Sin embargo, para Estados Unidos, la Unión Europea y Argentina, sus stocks descenderían 17,9%, 7,4% y 6,3% en su orden, en tanto que, para Brasil y China, estos aumentarían 20,1% y 3,0% respectivamente.

4 CEBADA

4.1 PREVISIÓN PARA EL RESTO DEL MUNDO

El USDA ha fijado este mes la producción mundial de cebada en 150,47 millones de toneladas frente a los 149,46 millones de toneladas del mes anterior. Por países los cambios más significativos de producción se dan en Australia que sube 0,3 millones y Rusia sube 0,5 millones hasta los 21,5 millones.

El consumo queda fijado este mes en 150,73 millones de toneladas frente a 149,9 del mes anterior; por países los cambios más relevantes se producen con el aumento de 0,8 millones en Turquía y 0,2 millones en Canadá.

Importaciones y exportaciones se fijan en 29,91 millones frente a 29,56 millones en ambos casos el mes anterior; Turquía aumenta 0,8 millones sus importaciones mientras que Australia aumenta en 0,2 millones sus exportaciones este mes. Las exportaciones a 5 de febrero totalizan 3,15 millones de toneladas frente a las 5,27 millones del año anterior en esa fecha. Francia continúa encabezando con 1,28 millones seguido de Rumania con 932.000 t y Alemania con 783.000 toneladas.

Los stocks finales se establecen en 18,09 millones de toneladas frente a los 17,73 millones toneladas del mes anterior sin cambios significativos en ninguno de los países representativos.

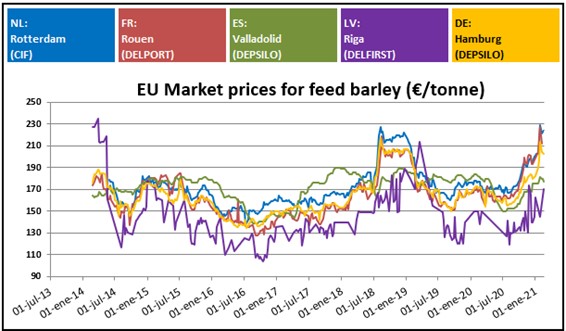

Los precios se han mantenido estables en las últimas 4 semanas, si bien los últimos días han experimentado ligeras bajadas en la mayoría de los orígenes.

4.3 PREVISIÓN PARA ESPAÑA

A nivel nacional las lonjas han cedido durante este mes, si bien la última semana se han estabilizado después de los reajustes que se han dado en el mercado exterior. Los precios han evolucionado con bajadas y pequeños repuntes que no han persistido en el tiempo debido al bajo nivel de demanda que se ha dado durante todo el mes.

Los precios del nacional siguen dependientes de una mercancía de importación que sigue presentando un buen nivel de oferta y con precios a la baja pero con tendencia a una menor oferta en las próximas semanas debido a los problemas que se presentan en las cargas del mar negro que representan casi el total la mercancía que llega a precios más bajos a los puertos de la península.