TRIGO

Mes de constantes variaciones las que hemos tenido a lo largo del mes de agosto en los principales mercados de referencias con subidas acusadas que se convertían en bajadas a los pocos días haciendo cambiar el signo del mercado rápidamente.

La noticia de la reactivación del comercio en la zona del Mar Negro hacía caer o tener la percepción de caída en los principales mercados de referencia, aliviando así en parte la demanda mundial. Por otro lado, la sequía generalizada que están padeciendo las zonas productoras ha afectado el comercio mundial y ha reactivado en ocasiones a una demanda que había estado menos activa que en meses anteriores. China importó 780.000 toneladas de trigo en julio, lo que eleva los totales acumulados para 2022 a 5,71 millones de toneladas. Eso es una disminución año tras año del 8,4%. Se espera que la sequía en China haya afectado su producción de trigo, lo que probablemente los convierta en candidatos para importar más trigo extranjero en esta próxima campaña.

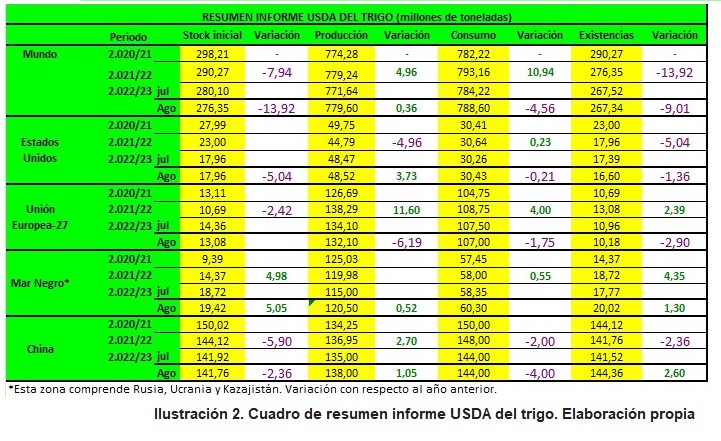

En su informe mensual, el USDA, estimó una producción mundial de trigo de 779,60 millones de toneladas casi 8 millones por encima de los 771,64 millones del informe del mes anterior. Las existencias finales las calculó en 267,34 millones de toneladas frente a los 267,52 millones del mes pasado.

Para la cosecha de Estados Unidos, el organismo estimó una producción de 48,52 millones de toneladas, prácticamente igual que la cifra del mes anterior. Mantuvo las importaciones y el uso forrajero en 2,99 y en 2,18 millones de toneladas, mientras que incremento de 30,26 a 30,43 su estimación sobre el uso total y de 21,77 a 22,45 millones sus exportaciones. Las existencias finales las calculó en 16,60 millones por debajo de los 17,39 millones del informe del mes de julio.

La cosecha de Rusia se incrementó de 81,50 a 88 millones de toneladas y sus exportaciones de 40 a 42 millones.

Para Ucrania, su producción se mantuvo en 19,50 millones, aunque sus exportaciones se incrementaron de 10 a 11 millones.

La cosecha de la Unión Europea disminuyó de 134,10 a 132,10 millones de toneladas y sus exportaciones de 35,50 a 33,50 millones de toneladas.

La producción de Canadá se incrementó de 34 a 35 millones de toneladas, y sus exportaciones se incrementaron de 25 a 26 millones, muy por encima de los 15 millones de la campaña anterior.

En Australia la producción se incrementó de 30 a 33 millones de toneladas y sus exportaciones de 24 a 25 millones de toneladas.

La producción de Argentina se redujo de 19,50 a 19 millones de toneladas y las exportaciones de 13,5 a 13 millones de toneladas.

Las importaciones de China se mantuvieron en 9,50 millones de toneladas.

Por su parte el Consejo Internacional de Cereales en su informe de este mes de agosto, incremento la producción mundial de trigo a 778 millones de toneladas, 8 millones más que el informe anterior. El consumo se eleva en 3 millones a 783 millones de toneladas, mientras que las existencias finales se fijan en 275 millones de toneladas, frente a los 272 millones del informe anterior.

Las exportaciones de trigo de la zona del Mar Negro se han acelerado en las últimas semanas y han ayudado en parte a hacer bajar los precios mundiales de trigo. Las exportaciones de cereales de Ucrania para la campaña 2022/23 ahora se estiman en 30,4 millones de toneladas, en comparación con la perspectiva de julio de 22,6 millones de toneladas. Sovecon, consultora agrícola rusa, ha afirmado recientemente que las exportaciones de trigo ruso han bajado un 27% interanual en julio-agosto. La consultora afirma que las exportaciones de trigo en julio y agosto han ascendido a 5,9 millones de toneladas, lo que supone un descenso del 27% respecto al mismo período del año anterior y el volumen más bajo desde 2017/18.

En las últimas semanas, la desaceleración de la demanda de trigo estadounidense también ha afectado al mercado y las ventas de exportación de trigo de EEUU durante la semana que finalizó el 11 de agosto fueron de tan solo 207.200 toneladas, un mínimo del año comercial un 46% menos que el promedio de las últimas cuatro semanas.

MAIZ

La previsión para EEUU:

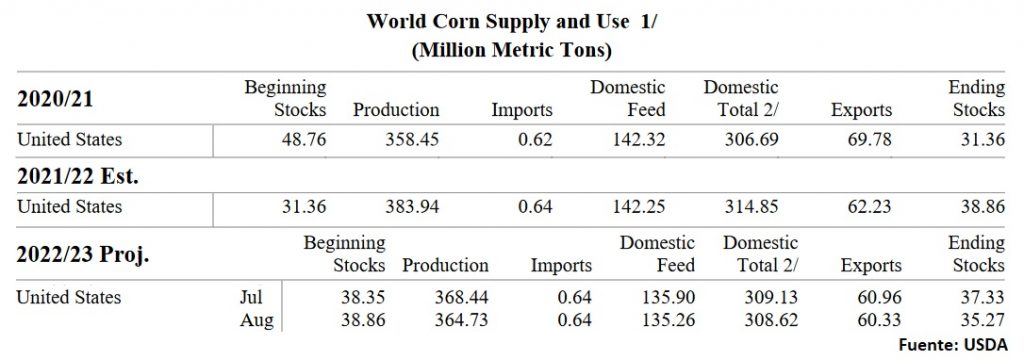

La perspectiva del USDA para el maíz estadounidense 2022/23 en este mes de agosto es de menores stocks y de una reducción del uso del maíz en la elaboración de piensos y otros usos residuales, aunque espera que aumente para alimentación, semillas y uso industrial. Además, espera menores exportaciones.

Las existencias iniciales proyectadas para 2022/23 son de casi 0,50 Mill/tns respecto al mes pasado en función de un pronóstico de consumo más bajo para el maíz de la campaña 2021/22, donde una reducción en el maíz utilizado para etanol se compensa parcialmente con un mayor uso de glucosa y dextrosa.

La producción de maíz 2022/23 se calcula en 364,73 mill/tns, por debajo de los 368,44 millones de julio. El primer pronóstico de rendimiento de maíz (de 175,4 bushels por acre), está 1,6 bushels por debajo de la proyección del mes pasado. Entre los principales estados productores, el informe de producción de cultivos indica que los rendimientos se pronostican por encima de hace un año en Illinois, Minnesota y Dakota del Sur. Los rendimientos en Indiana, Missouri, Nebraska y Ohio se pronostican por debajo de hace un año. Iowa no ha cambiado.

El USDA reduce el uso total de maíz 2022/23 en EEUU en casi 0,50 mill/tns. El uso de maíz para piensos y otros usos residuales se reduce a causa de una cosecha menor a la esperada. El maíz utilizado para glucosa y dextrosa se proyecta más alto según el uso observado durante 2021/22.

Las exportaciones para 2022/23 se reducen de 60,96 mill/tns del mes pasado a 60,33 millones en agosto.

Como consecuencia de todo esto, los stocks finales de maíz estadounidense para la campaña 2022/23 son de 35,27 mill/tns (en julio este dato era de 37,33 mill/tns).

En su informe semanal sobre el progreso de la cosecha, el USDA calificó el 55 % de la cosecha de maíz de EEUU en condiciones buenas a excelentes, por debajo del 57 % de la semana anterior.

Las perspectivas de rendimiento de maíz de Dakota del Sur están muy por debajo del año pasado y del promedio de tres años, según los analistas en su gira anual por los principales estados productores de EE. UU.

Los rendimientos de maíz de Dakota del Sur se proyectaron en 118,45 bushels por acre, dijo el Pro-Farmer Midwest Crop Tour el pasado lunes por la noche, el peor en la gira desde 2012 y muy por debajo del promedio de la gira de cultivos de 2021 de 151,45 bpa y la cosecha de tres años. Tour promedio de 161.59 bpa.

La previsión para Argentina:

En Argentina, las lluvias que puedan ocurrir de aquí a febrero serán decisivas para la elección del cultivo.

SI bien la ventana de siembra de maíz se extiende desde agosto a febrero según las regiones, en la precampaña del cultivo destinado a grano comercial ya se advierte que la intención de los productores de elegirlo es menor que en 2021.De acuerdo con la Bolsa de Cereales de Buenos Aires, el escenario general muestra una tendencia negativa, aunque heterogénea en términos de superficie a sembrar con maíz.

Las razones estarían en la variabilidad de los rendimientos obtenidos en la campaña pasada, un nivel de reservas muy ajustadas en el inicio de la ventana de siembra temprana, una relación insumo/producto más desfavorable en relación a campañas pasadas y un aumento importante de los costos que disminuye los retornos en un ambiente de alta incertidumbre y aumenta la competencia directa de cultivos con menores requerimientos de inversión, como la soja de primera, especialmente en el centro del área agrícola.

Con estos datos, la BCBA calcula que el área total de maíz con destino a grano comercial de la nueva campaña llegaría a 7,5 mill/has, siempre dependiendo de la evolución de las variables económicas y climáticas como lluvias y temperaturas de aquí a febrero.

Según los últimos ajustes de la BCBA, la superficie ocupada por el maíz en la campaña pasada en Argentina fue de 7,7 mill/has. La caída interanual del área sembrada es 200.000 hectáreas, lo que representa un 2,6 % menos que el ciclo anterior pero un 7 % más que el promedio de los últimos cinco años.

En el centro del área agrícola argentina, se menciona a la competencia por costos con el cultivo de soja y las reservas ajustadas de humedad como los principales motivos para disminuir el área destinada a maíz. En cambio, hacia el norte del país los rendimientos s registrados durante el ciclo 2021-2022 y la necesidad de mantener rotaciones equilibradas sostienen la intención de siembra de maíz. En el sur del área agrícola argentina, la superficie que no pudo ser sembrada con cultivos de “campaña fina”, podría tener como destino la siembra de girasol o maíz, relegando a la soja como tercera opción.

La evolución del área destinada a maíz, y la relación temprano/tardío, estará supeditada principalmente a la evolución de las lluvias durante los próximos meses. Por segundo otoño consecutivo, las lluvias registradas en gran parte del área agrícola se mantuvieron por debajo de los promedios históricos provocando una disminución de la humedad en los perfiles. Estas condiciones favorecieron la cosecha de la campaña 2021/22, pero dejan el inicio del ciclo 2022/23 con niveles de humedad en el suelo alejados de los valores óptimos para la siembra del cereal.

El paso de un escenario de Niña a uno neutral durante los próximos meses será crucial para el maíz. Tanto los planteos tempranos como los tardíos requerirán de las lluvias pronosticadas para asegurar una buena siembra y transitar el período de definición de rendimientos sin perder potencial productivo.

Respecto a la campaña actual, la BCBA estima que la cosecha de maíz de Argentina alcanzará los 52 mill/tns, un 6% más que el pronóstico de 49 millones de la semana pasada.

El clima seco favoreció la cosecha de maíz, la caída de la humedad del grano impulsó la cosecha en provincias como Chaco y Salta alcanzando ya el 97,9% del área total a nivel nacional.

La previsión para Brasil:

La recolección de la segunda cosecha de maíz de Brasil 2021/22, que se siembra después de la soja en los mismos campos, alcanzó el 89,5% del área plantada en las fincas del centro-sur, informó esta semana AgRural.

Esta podría estar más avanzada si no hubiera sido por las lluvias en estados como Paraná, Sao Paulo y Mato Grosso do Sul, que desaceleraron el trabajo.

A estas alturas de la temporada pasada, cuando el maíz de la segunda cosecha se vio afectado por las heladas y la sequía, los agricultores brasileños habían recogido el 79,1%. La segunda cosecha de maíz representa entre el 70% y el 75% de la producción nacional en un año.

A medida que se acerca el final de esta temporada, se espera que los agricultores brasileños recojan una cosecha total de maíz récord, con una previsión de producción cercana a los 116 millones de toneladas, casi un 33% más que el año pasado.

Esto refleja las excelentes condiciones del segundo maíz, según los analistas.

En tanto, las temperaturas frías están dificultando el inicio de la primera siembra de maíz 2022/2023 de Brasil en Rio Grande do Sul, el estado más meridional del país, dijo AgRural.

Ese estado recolectó 2,9 mill/tns de maíz de la primera cosecha el año pasado, según datos del gobierno.

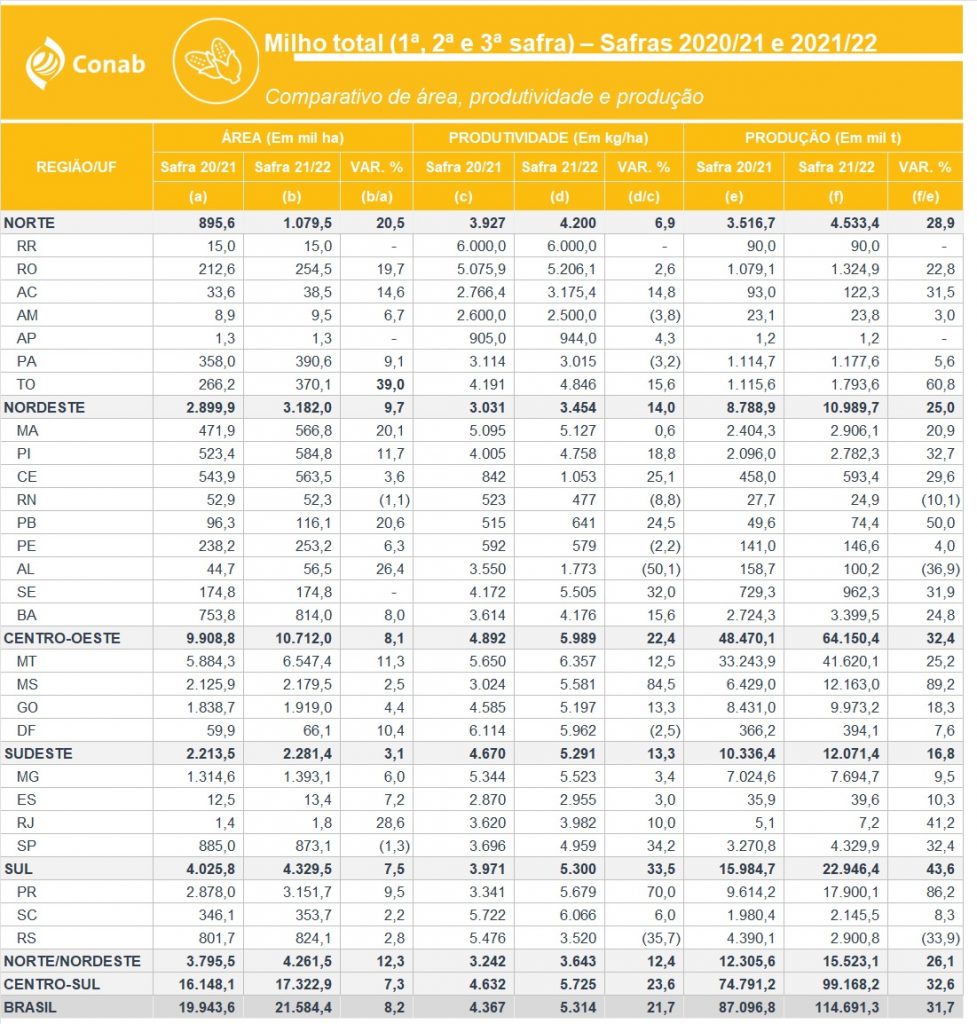

La cosecha de maíz 2021/22 de Brasil alcanzaría un récord de 114,69 mill/tns según los últimos cálculos de CONAB. Esto supone un descenso de cerca de 1 mill/tns respecto a la previsión de julio, por la contabilización de los efectos de un menor rendimiento por la falta de lluvias y los ataques de plagas como la chicharrita.

Aun así, CONAB espera que la producción crezca un 31,7% frente al ciclo 2020/21, en el que los cultivos se vieron afectados por problemas climáticos como la sequía y las heladas.

Las exportaciones brasileñas de maíz alcanzaron las 323.600 tns diarias durante la segunda semana de agosto, por encima del promedio diario de 197.100 toneladas registrado en el mismo mes del año pasado, según datos del Gobierno federal.

El avance de la segunda cosecha, con perspectivas de una producción voluminosa, incrementó el ritmo de los envíos. En la temporada anterior, los cultivos se vieron afectados por la sequía y las heladas, lo que redujo las exportaciones.

La previsión para la UE:

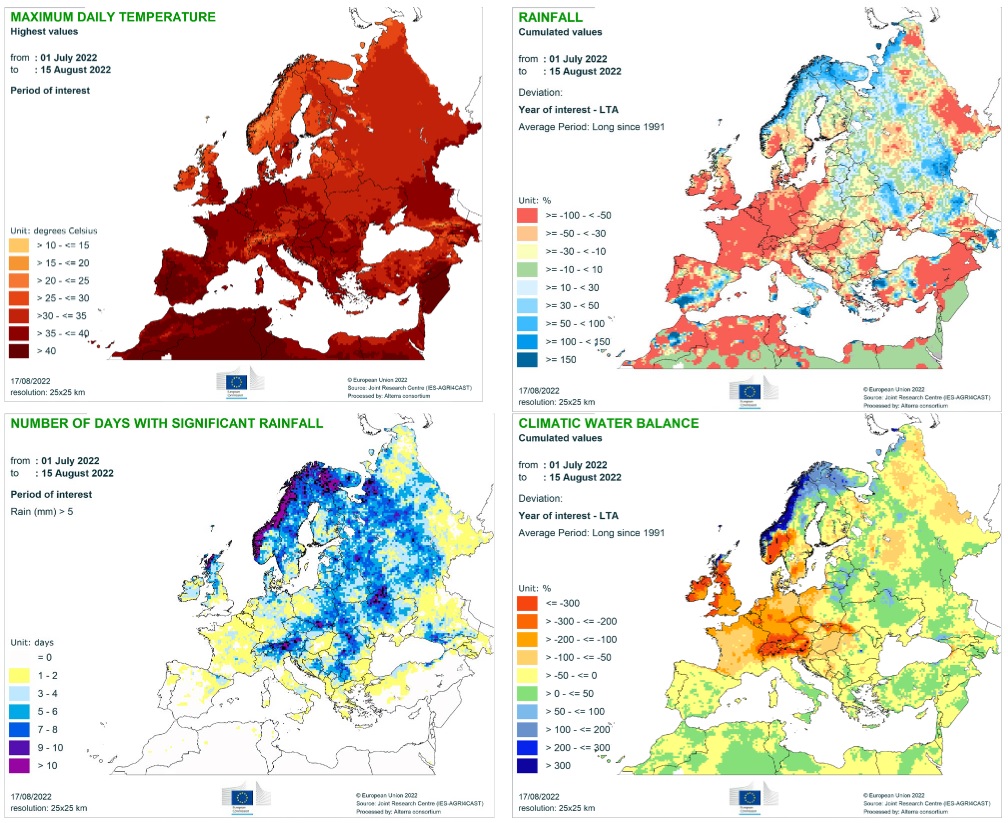

El estado de las cosechas francesas de maíz descendió la semana pasada hasta alcanzar el nivel más bajo de la década, según los datos de la oficina agrícola FranceAgriMer, mientras el mercado esperaba a ver si el regreso de las lluvias ayudaba a las plantas resecas por la sequía y las olas de calor.

FranceAgrimer calcula que, a 15 de agosto, el 50% del maíz francés en grano estaba en buenas o excelentes condiciones, frente al 53% de la semana anterior. Eso marca un nuevo mínimo para la época del año en las calificaciones de los cultivos de FranceAgriMer que se remontan a 2011.

Sin embargo, la caída en la puntuación del maíz ha sido más moderada que en semanas anteriores, lo que sugiere que las lluvias y las temperaturas más frescas desde el pasado fin de semana pueden haber frenado el estrés sufrido por las plantas.

El maíz es uno de los cultivos que más ha sufrido la peor sequía registrada en Francia. La calificación de este año ha perdido más de un 30% en el último mes, echando a perder lo que había sido un buen comienzo de campaña. Hace un año, el 91% del maíz tenía una calificación buena o excelente.

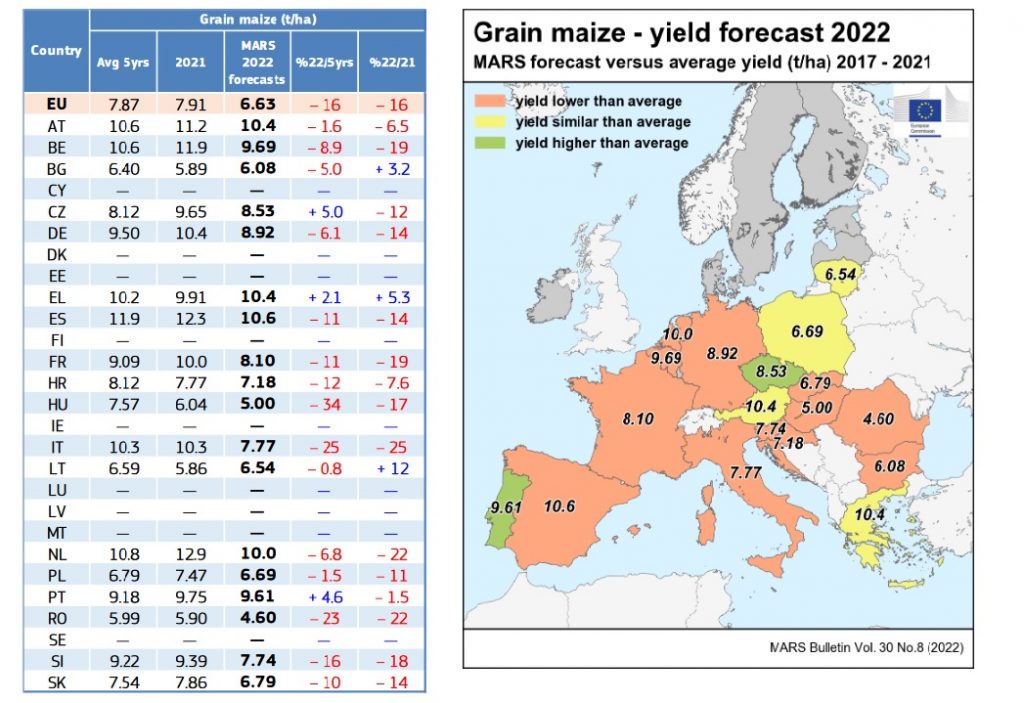

La Comisión Europea redujo su proyección mensual para la cosecha de maíz de este año en la Unión Europea en un 8% (-5,9 mill/tns) a causa del caluroso clima en el bloque.

La Comisión ahora ve la cosecha de maíz de la UE en 65,8 mill/tns frente al pronóstico de 71,7 millones de finales de junio y los 72,7 mill/tns del año pasado, reflejando proyecciones de rendimiento más bajas para Alemania, España, Francia, Italia, Hungría, Rumania y Eslovaquia.

Los cultivos de maíz han soportado olas de calor y una sequía cada vez peor durante su crucial período de crecimiento de verano boreal.

En su informe MARS de agosto, la Comisión Europea rebajó su previsión del rendimiento medio del maíz en grano en la UE este año a 6,63 toneladas por hectárea (t/ha), frente a las 7,25 t/ha previstas el mes pasado, lo que supone un 16% menos que el nivel de 2021.

Las importaciones esperadas de maíz de la UE en la temporada 2022/23 aumentaron en 1,5 mill/tns hasta las 16,5 millones de toneladas, ahora en línea con el volumen importado en 2021/22, según los datos de la Comisión.

La previsión para el resto del mundo:

A nivel mundial, la perspectiva del USDA para el maíz 2022/23 de este mes es de una menor producción, con reducciones para la UE (-8 mill/tns) y Serbia parcialmente compensadas por aumentos para Ucrania (+5 mill/tns), Malawi, Rusia (+0,50 mill/tns) y Turquía. La producción de maíz de la UE es considerablemente menor debido a que el calor extremo y la sequía redujeron las perspectivas de cosecha para Rumania, Hungría, Francia, Italia, España, Eslovaquia, Bulgaria y Alemania. El USDA también reduce la producción de Serbia a causa de las perspectivas de menor rendimiento. La producción de maíz sube debido a que las lluvias moderadas a intensas de finales de julio aumentan las expectativas de rendimiento.

Los principales cambios en el comercio para 2022/23 estimados por el USDA este mes de agosto incluyen aumentos previstos en las exportaciones de maíz para Ucrania (+3,5 mill/tns), Serbia, Zambia y Rusia (+0,20 mill/tns). Las exportaciones se reducen para la UE (-2 mill/tns) y los EEUU (-0,63 mill/tns). Las importaciones de maíz aumentan para la UE (+3 mill/tns), pero se reducen para Vietnam.

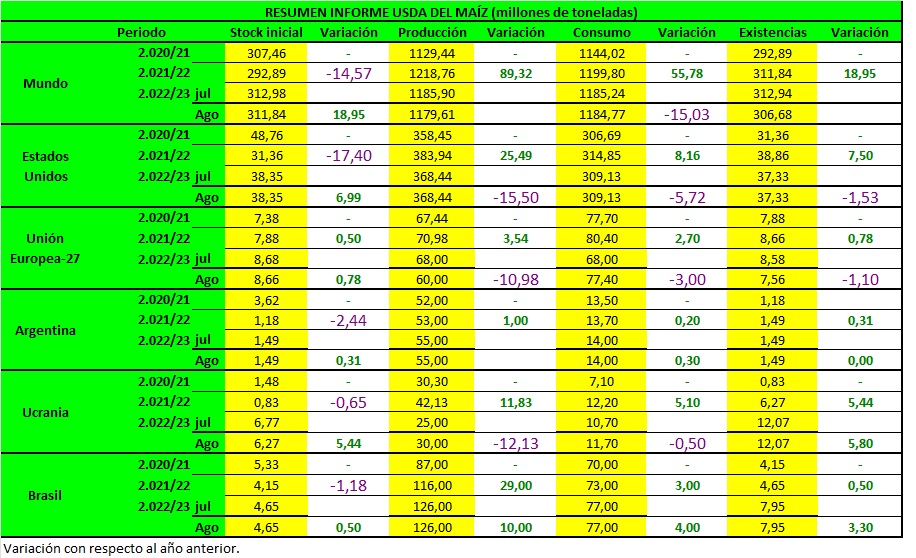

Con estos datos, el USDA estima unas existencias finales de maíz para la campaña 2022/23 de 306,68 mill/tns (-6,26 mill/tns respecto a julio).

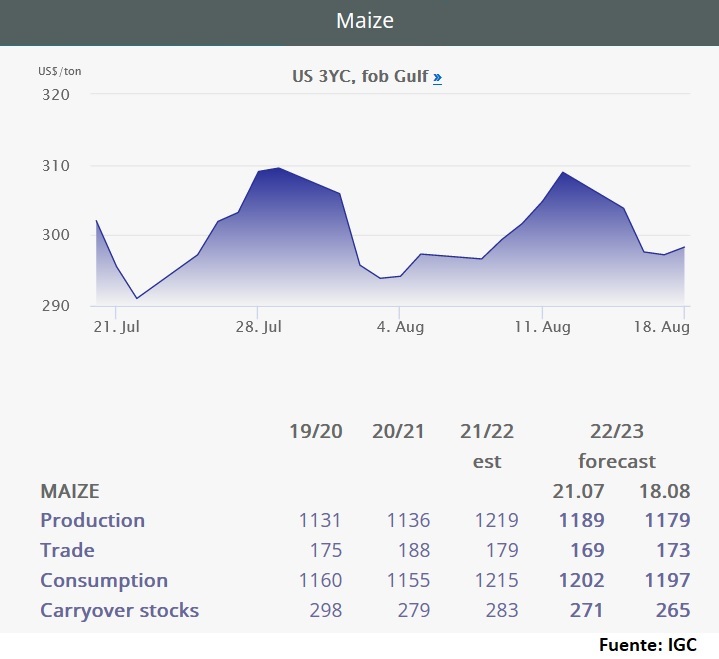

La bajada general de las estimaciones del Consejo Internacional de Cereales de este mes se debe en gran medida al descenso de la producción de maíz, que cae en 10 mill/tns situándose en los 1.179 millones. Esta cosecha es inferior en un 3,3% a la de 2021 cuando se sumaron 1.219 mill/tns.

El consumo también baja, con una reducción de 5 mill/tns hasta los 1.197 millones, dato que se traduce en una disminución del 1,5% en relación a la campaña anterior cuando se situó en los 1.215 mill/tns.

SOJA

El Departamento de Agricultura de los Estados Unidos en el último informe mensual publicó las estimaciones sobre oferta y demanda de cereales a nivel mundial. Entre los datos relevantes el organismo contrarió al mercado al elevar su estimación sobre la cosecha de soja estadounidense, sin embargo, el nivel de las existencias finales se mantiene entre los más bajos de las últimas 6 campañas. Por estos motivos sus precios seguirán vinculados a lo que ocurra con el clima en las próximas semanas.

La previsión para EEUU:

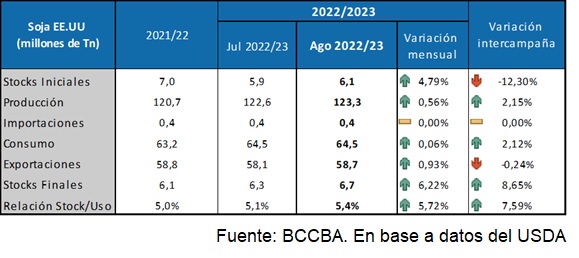

En Estados Unidos, el 89% de la soja se encuentra en período de floración y 61% en formación de vainas. En este escenario, la producción se estima en 123,3 millones de toneladas, 1,35 millones de toneladas más que el mercado.

Las existencias finales para la nueva campaña alcanzarían los 6,6 millones de toneladas, por encima de los 6,26 millones de toneladas que el mercado esperaba.

La previsión para Brasil:

El USDA mantuvo su estimación de cosecha brasileña de soja en 126 millones de toneladas para la campaña 2021/22 pero redujo las exportaciones de 81 a 80 millones

Para la campaña 2022/23 mantuvo sin cambios la producción con 149 millones de toneladas.

La CONAB también mantuvo su estimación sobre la producción 2021/2022 en 124,05 millones de toneladas y sobre las exportaciones, en 75,23 millones de toneladas.

Para la campaña 2022/23 aun datos provisionales en Sudamérica, el USDA mantuvo sin cambios sus previsiones para Brasil, con la cosecha en 149 millones de toneladas y las exportaciones en 89 millones.

Así se ha hecho referencia varias noticias:

“Brasil se dispone a plantar su mayor cosecha de soja hasta la fecha, ya que los agricultores del mayor proveedor mundial de la oleaginosa se preparan para sembrar una superficie mayor a partir de septiembre.

En su primera previsión para la próxima cosecha, la agencia brasileña de estadística y abastecimiento de alimentos, la cosecha de soja crecerá un 21% a un récord de 150,36 millones de toneladas.

Además de un aumento previsto del 3,54% de la superficie, a 42,4 millones de hectáreas, CONAB señaló que es probable que el rendimiento de la soja se recupere tras la sequía que arruinó parte de la antigua cosecha.”

La previsión para Argentina:

USDA mantuvo en 51 millones de toneladas su expectativa sobre la producción de soja, pero ajustó de 4,70 a 4,30 millones el cálculo sobre las exportaciones.

Según un estudio privado, la siembra de soja y maíz afrontaría una suba de costos que alcanzaría el 85% en fertilizantes y 165% en herbicidas, mientras que los precios de los granos solo tendrían subidas en torno al 10% respecto a la campaña pasada.

La Bolsa de Comercio de Rosario (BCR) estimó que la siembra de soja podría crecer 700.000 hectáreas en la campaña venidera 2022/23 respecto al ciclo pasado y alcanzar los 16,8 millones de hectáreas. De esta manera, la intención de siembra de la oleaginosa crecería 4,3% y pondría fin a seis campañas consecutivas de retroceso en el área implantada. También calculó una cosecha total de 47 millones de toneladas, 4,8 millones de toneladas por encima de la campaña anterior.

“El principal factor de influencia es el clima. Con pronósticos climáticos poco alentadores y altas posibilidades de una ‘Niña’, que reincidiría por tercera vez, el productor la vuelve a privilegiar como una apuesta segura en un año de alta incertidumbre”, señaló un informe de la BCR.

“Otras razones que pesan a la hora de elegir la soja son costos, disponibilidad de insumos y los malos resultados del maíz temprano en la región central. Con una siembra estimada en 16,8 M/ha, se estaría ante una producción de aproximadamente 47 millones de toneladas”.

La previsión para el resto del mundo:

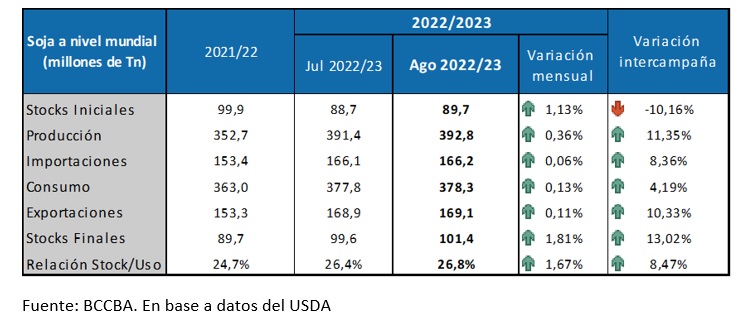

Para la nueva campaña, se estima una producción mundial récord de 392,8 millones de toneladas, superior a lo estimado en julio. En cuanto a las existencias finales, se proyectan en 101,4 millones de toneladas, cuando el mercado esperaba 99,5 millones de toneladas. Las importaciones por parte de China se mantienen estables en 98 millones de toneladas.

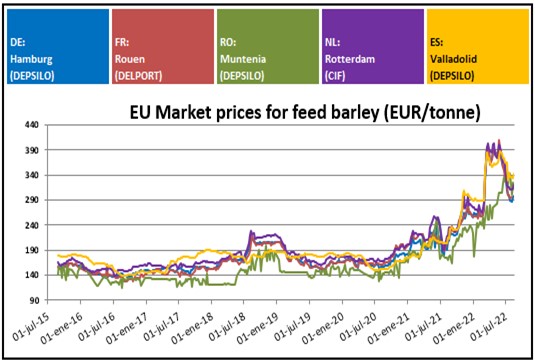

CEBADA

Este mes el USDA ha cifrado la producción mundial de cebada en 146,36 mill/tns frente a los 145,52 millones del mes anterior. Por países los cambios más significativos han sido el aumento de 0,5 millones en Australia y de 0,5 millones en Rusia, la UE por el contrario desciende 0,8 millones de toneladas respecto la anterior estimación.

El consumo este mes ha quedado fijado en 147 millones de toneladas frente los 145,96 millones del mes anterior, por países la UE ha cedido 0,3 millones y aumenta 0,4 millones en Ucrania.

Importaciones y exportaciones totalizan 29,71 millones cifra idéntica a la del mes pasado. Las exportaciones totalizan a fecha de hoy 1,38 millones de toneladas frente a 2,45 millones del año anterior a estas alturas. Francia y Rumania con 430.000 lideran las salidas hasta el momento mientras que el principal comprador por el momento es Arabia saudí con 624.000 t por las 242.000 toneladas de China en lo que va de campaña.

Los stocks finales quedan fijados este mes en 16,85 millones de toneladas frente a los 16,40 millones del mes pasado; la variación más significativa es el aumento de 0,3 millones en Ucrania.

Los precios de los principales originadores en la UE han permanecido estables durante este mes si bien los últimos días los precios se han visto afectados al alza por las continuas variaciones de los mercados internacionales que siguen altamente volátiles.

En el mercado nacional los constantes cambios de las cotizaciones no permiten que las lonjas puedan estabilizarse y los precios no son claros en ninguna zona. La falta de liquidez tanto de demandas como demandas sigue siendo la tónica como en las últimas semanas.

Los precios prosiguen sin una tendencia, con constantes subidas y bajadas que dificultan en gran medida la operatoria del día a día. La mercancía nacional ha perdido protagonismo en los últimos días a raíz que la oferta del puerto empieza a incrementarse y fijar los precios en gran medida en los litorales.