TRIGO

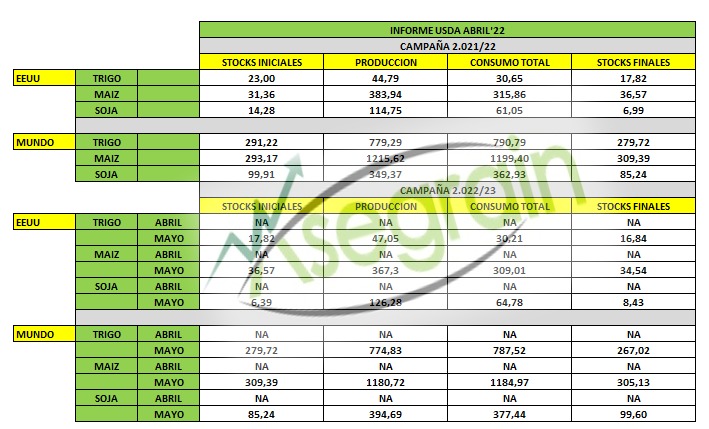

La perspectiva para el trigo de EE. UU. 2022/23 es de suministros reducidos, exportaciones, existencias para uso doméstico y precios más altos. Se proyecta que los suministros de trigo de EE. UU. 2022/23 disminuyan un 3 por ciento, ya que las existencias iniciales más bajas compensarán con creces una cosecha más grande. La producción total de trigo para 2022/23 se proyecta en 1729 millones de bushels, 83 millones más que el año pasado, ya que los mayores rendimientos compensaron con creces una ligera disminución en el área cosechada. El rendimiento de todo el trigo, proyectado en 46,6 bushels por acre, es 2,3 bushels más que el año pasado. El primer pronóstico basado en encuestas para la producción de trigo de invierno de 2022/23 es un 8 por ciento inferior al del año pasado, ya que la producción más baja de Hard Red Winter y Soft Red Winter compensó con creces un aumento en la producción de trigo blanco. El abandono de trigo de invierno es el más alto desde 2002 con los niveles más altos en Texas y Oklahoma. Se prevé que la producción de trigo de primavera para 2022/23 se recupere significativamente de las cosechas de primavera roja dura y trigo duro reducidas por la sequía del año pasado, principalmente en rendimientos de retorno a la tendencia.

Se proyecta que el uso doméstico total de 2022/23 disminuya un 1 por ciento debido a un menor uso de piensos y residuos más que a compensar un mayor uso de alimentos. Las exportaciones se proyectan en 775 millones de bushels, por debajo de las exportaciones revisadas de 2021/22 y serían las más bajas desde 1971/72. Las existencias finales proyectadas para 2022/23 son un 6 por ciento más bajas que el año pasado a 619 millones de bushels, el nivel más bajo en nueve años. El precio agrícola promedio de la temporada 2022/23 proyectado (SAFP) es un récord de $ 10.75 por bushel, $ 3.05 más que el SAFP revisado del año pasado. Se espera que los precios de contado y de futuros del trigo se mantengan muy elevados durante la primera parte del año comercial, cuando se comercializa la mayor proporción de trigo estadounidense.

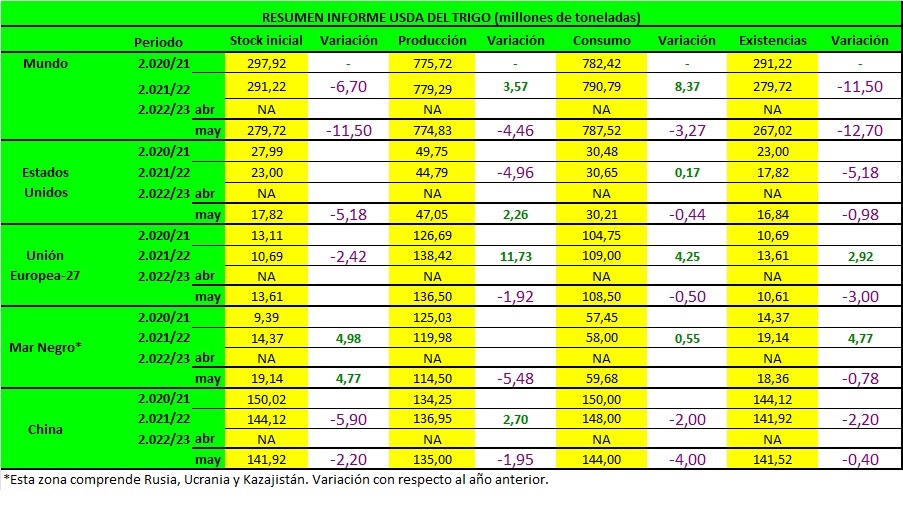

La perspectiva mundial de trigo para 2022/23 es de menores suministros y consumo, mayor comercio y menores existencias finales. La producción mundial se pronostica en 774,8 millones de toneladas, 4,5 millones menos que en 2021/22. La reducción de la producción en Ucrania, Australia y Marruecos solo se ve parcialmente compensada por aumentos en Canadá, Rusia y Estados Unidos. La producción en Ucrania se pronostica en 21,5 millones de toneladas en 2022/23, 11,5 millones menos que en 2021/22 debido a la guerra en curso. Se pronostica que la producción de Canadá se recuperará a 33,0 millones de toneladas en 2022/23, un aumento significativo con respecto a la cosecha afectada por la sequía del año pasado. El uso mundial proyectado para 2022/23 es ligeramente inferior a 787,5 millones de toneladas, ya que los aumentos para el uso alimentario se compensan con creces por la disminución del uso residual y de piensos. Las mayores reducciones en el uso de piensos y residuos se encuentran en China, la Unión Europea y Australia, así como una disminución considerable en el uso de alimentos en la India.

El comercio mundial proyectado para 2022/23 es un récord de 204,9 millones de toneladas, 5,0 millones más que el año pasado. Se prevé que las importaciones aumenten debido al aumento de los suministros exportables de Rusia y Canadá, más que compensar las reducciones de Ucrania y Australia. Rusia se proyecta como el principal exportador de trigo de 2022/23 con 39,0 millones de toneladas, seguida de la Unión Europea, Australia, Canadá y los Estados Unidos. El pronóstico de exportación de Ucrania para 2022/23 es de 10,0 millones de toneladas, un fuerte descenso respecto al año pasado debido a la reducción de la producción y las importantes limitaciones logísticas para las exportaciones. Se espera que India siga siendo un importante exportador de trigo en 2022/23. Las existencias finales mundiales proyectadas para 2022/23 se reducen un 5 por ciento a 267,0 millones de toneladas y serían el nivel más bajo en seis años. El mayor cambio corresponde a la India, donde se pronostica que las existencias disminuirán a 16,4 millones de toneladas, el nivel más bajo en cinco años.

MAIZ

La estimación del USDA para el maíz estadounidense 2022/23 es de una producción un 4,3% menos que el año pasado. Los rendimientos se estiman en 177 bushels por acre; 4 bushels por debajo de la predicción presentada en el Foro de Perspectivas Agrícolas del USDA en febrero. El USDA habla de un comienzo muy lento de la siembra de este año en los principales estados productores de maíz y de la probabilidad de que el progreso a mediados de mayo se mantenga muy por debajo de las perspectivas de rendimiento normales. A pesar de que las existencias iniciales aumentaron con respecto al año anterior, se pronostica que los suministros totales de maíz disminuirán un 2,7%.

Se pronostica que el uso total de maíz estadounidense 2022/23 caerá un 2,5% debido a la disminución del uso interno y las exportaciones. El uso para pienso, semillas e industrial (FSI) prácticamente no ha cambiado. El maíz utilizado para el etanol no ha cambiado en relación con hace un año debido a las expectativas de un consumo estable de gasolina en EEUU.

Se prevé que las exportaciones de maíz de EEUU disminuyan un 4% en 2022/23, ya que la disminución de la oferta y la sólida demanda interna limitan las perspectivas. Incluso con exportaciones récord proyectadas para Argentina y Brasil, una caída de 550 millones de bushels en las exportaciones de Ucrania debido al conflicto en curso es el principal catalizador de una disminución en el comercio mundial.

Las existencias finales de EEUU para 2022/23 han bajado hasta los 34,54 Mts. Las existencias en relación con el uso han caído un 9,3% por debajo de hace un año y un 14,4% por debajo del promedio observado durante 2015/16 a 2019/20.

A nivel mundial, el USDA pronostica que la producción mundial de maíz disminuirá desde el máximo histórico del año pasado (1.180,72Mts), reflejando principalmente reducciones en Ucrania, Estados Unidos, la Unión Europea y China que se compensan parcialmente con aumentos en Brasil, Argentina, Serbia y Sudáfrica.

Se espera que el uso mundial de maíz disminuya un 1,2% y que las importaciones mundiales de maíz caigan un 2,3% con las mayores caídas año tras año en China, Canadá, la UE, Brasil y el Reino Unido. Los aumentos notables en las importaciones de maíz incluyen Vietnam, Irán y Bangladesh.

Las existencias finales mundiales de maíz cayeron un 1,4% hasta los 305,1 Mts, lo que refleja principalmente las disminuciones esperadas para China y Estados Unidos que se compensan parcialmente con aumentos para Brasil, Serbia y Ucrania.

Para China, las importaciones totales de cereales secundarios para 2022/23 se pronostican en 37,9 millones de toneladas; 5 millones menos que hace un año y por debajo del récord de 50,5 millones alcanzado durante 2020/21. Los precios del mercado interno de China para los insumos energéticos siguen siendo más altos que el mercado mundial, a pesar de un aumento en los precios entre los principales países exportadores. Se espera que las importaciones de maíz disminuyan en 5 millones de toneladas hasta los 18 millones con una disminución en las importaciones de Ucrania.

SOJA

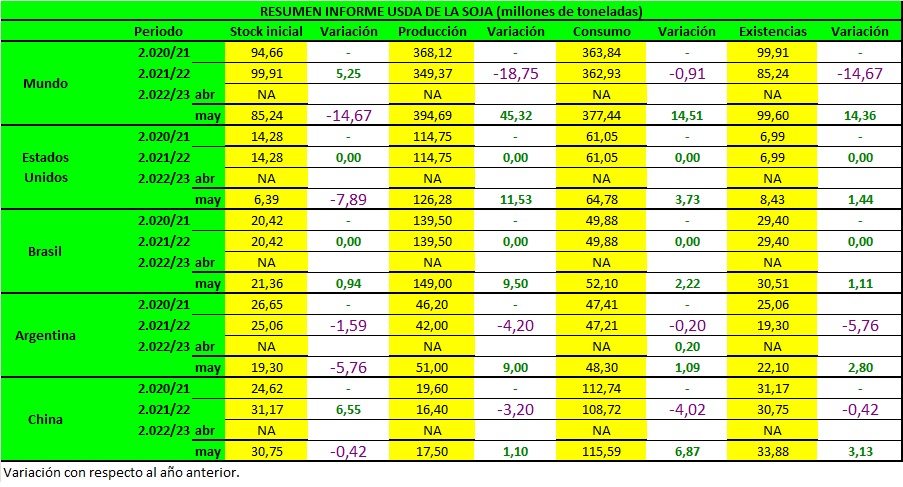

La perspectiva para la soja 202/23 de EEUU es de mayores suministros, molturación, exportaciones y existencias finales en comparación con 2021/22. La cosecha de soja se proyecta en 4640 millones de bushels, un aumento de 5 por ciento de la cosecha del año pasado principalmente en mayor área cosechada. Con existencias iniciales ligeramente más bajas. Los suministros de soja se proyectan en 4.89 mil millones de bushels, un 4 por ciento más que en 2021/22. La producción para 2022/23 se proyecta en 136,6 millones de toneladas, 6,1 millones más que en 2021/22, principalmente debido a una mayor producción de soja.

Las existencias finales de EE. UU. para 2022/23 se proyectan en 310 millones de bushels, 75 millones más del pronóstico revisado 2021/22.

Se prevé que la producción mundial de soja aumente en 45,3 millones de toneladas a 394,7 millones, con Brasil lo que representa más de la mitad del aumento, hasta 24 millones de toneladas a un récord de 149 millones. Argentina.

Se espera que la cosecha de soja llegue a 51 millones de toneladas.

Las exportaciones mundiales de soja 2022/23 aumenten un 9 por ciento a 170,0 millones de toneladas después del último las disminuciones relacionadas con la sequía del año en América del Sur. China representa aproximadamente la mitad del crecimiento del comercio, con las importaciones de 2022/23 aumentando 7 millones de toneladas a 99 millones. Se proyectan las existencias finales mundiales de soja a 99,6 millones de toneladas, un aumento de 14,4 millones, con la mayor parte del aumento en Brasil, Argentina y los Estados Unidos.

Otros cambios notables de la soja incluyen revisiones del año anterior al crecimiento del consumo interno de China.