TRIGO

1.1 Previsión mundial:

Mes que ha continuado con la tendencia bajista con la que acabamos el mes de noviembre a partir de la reanudación del acuerdo de exportación de granos desde la zona del Mar Negro, si bien es cierto que, a partir de mediados de mes, la bajada de las cotizaciones parece haberse detenido con la sequía en Argentina y las temperaturas adversas en áreas de cultivos claves de Estados Y Canadá y que pueden amenazar los cultivos y que se presentan como factores que sostengan y pueden hacer variar las cotizaciones, mientras el mercado continúa monitorizando el abastecimiento desde el Mar Negro.

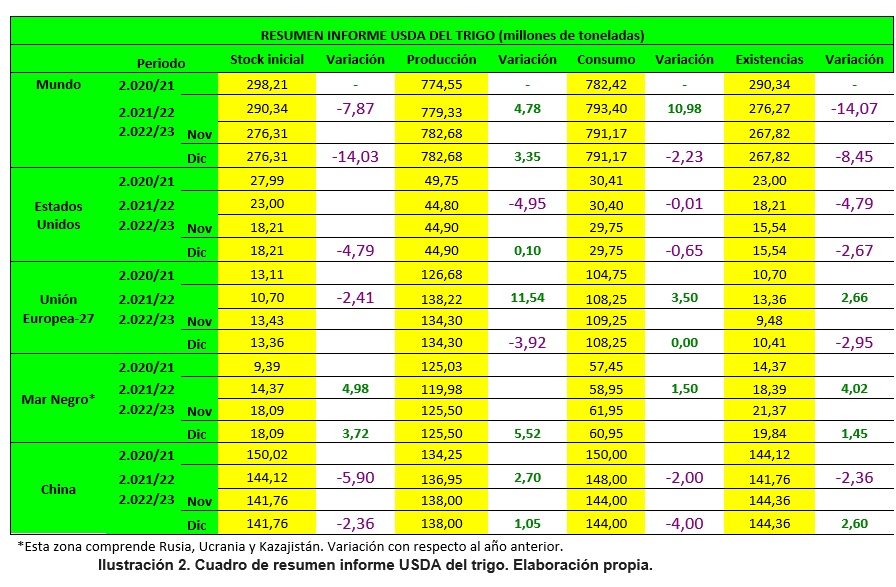

En su informe mensual, el USDA, estimó una producción mundial de trigo de 780,59 millones de toneladas, por debajo de los 782,68 millones del informe anterior, estimando las existencias finales en 267,33 millones frente a los 267,82 millones del mes pasado.

Para Estados Unidos el organismo mantuvo sin cambios los datos del informe anterior, mantuvo su producción en 44,90 millones de toneladas, sostuvo las importaciones en 3,27 millones, el uso forrajero en 1,36 millones y el uso total en 29,75 millones. Las existencias finales se fijaron en 15,54 millones de toneladas.

Para Rusia se mantuvo la producción en 91 millones de toneladas, aunque incremento las exportaciones en 1 millón de toneladas, pasando de 42 a 43 millones.

Igualmente, para Ucrania, la cosecha se mantuvo en 20,50 millones y sus exportaciones se incrementaron de 11 a 12,50 millones.

Para la Unión Europea, la cosecha se mantuvo en 134,30 millones de toneladas, se incrementaron las exportaciones de 35 a 36 millones y las importaciones de 6 a 7 millones de toneladas.

La cosecha de Canadá bajó de 35 a 33,82 millones de toneladas, aunque sus exportaciones se mantuvieron en 26 millones.

La producción de Australia se incrementó de 34,50 millones hasta los 36,60 millones, y sus exportaciones pasaron de 26 a 27,50 millones de toneladas.

La cosecha de Argentina se redujo en tres millones de toneladas por efecto de la sequía pasando de 15,50 a 12,50 millones de toneladas y sus exportaciones pasaron de 10 a 7,50 millones.

Las importaciones chinas se mantuvieron en 9,50 millones de toneladas.

Por su parte, el Consejo Internacional de Cereales ha recortado en su último informe la producción mundial de trigo para la campaña 2022/23 en un millón de toneladas a 791 millones de toneladas. El consumo se sostiene en los mismos datos del informe anterior, esto es 784 millones de toneladas.

Francia, a través de su ministerio, estimó recientemente un aumento en la superficie sembrada de trigo blando para la cosecha 2023 de un 1,7% más que la cosechada este año, o lo que es lo mismo 4,75 millones de hectáreas más. El nivel previsto también estaría un 0,1% por encima del promedio de los cinco años anteriores. Hay que recordar que Francia es el mayor productor de grano de la Unión Europea y dentro de ello el trigo blando es el cereal más producido del país.

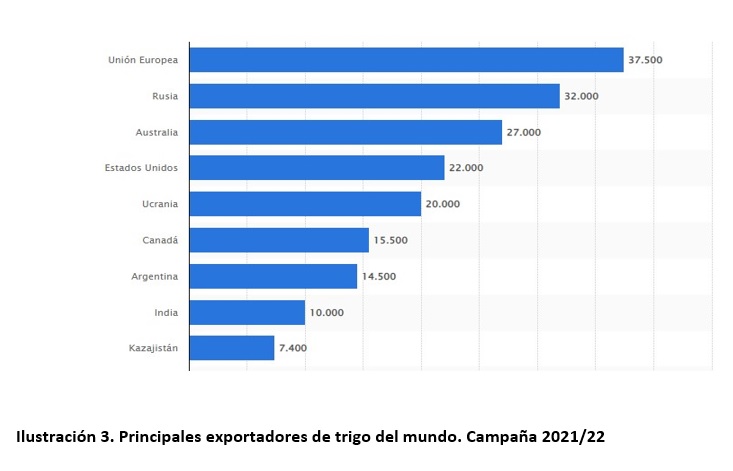

A la fecha, la situación más preocupante, aparte de la situación de que se vive en Rusia y Ucrania, es la sequía que se vive en Argentina, donde recientes estimaciones informan que la producción de trigo puede caer de 22 millones de toneladas en 2021 a 13 millones en esta campaña. Hay que recordar que Argentina es actualmente el séptimo exportados a nivel mundial.

MAIZ

1.1 Previsión para EEUU:

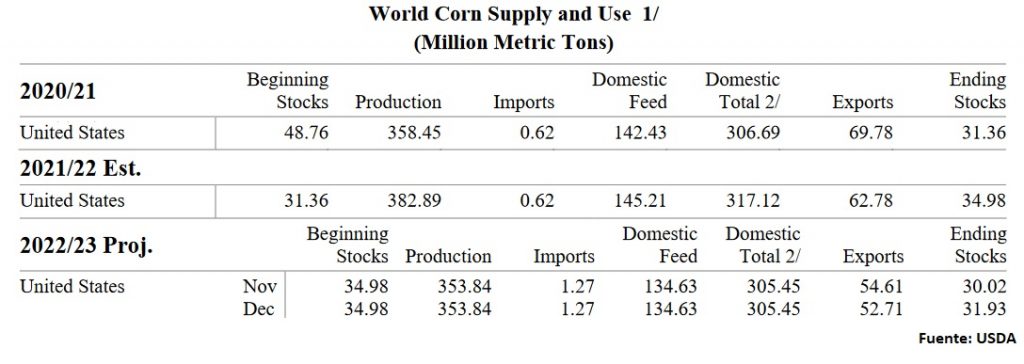

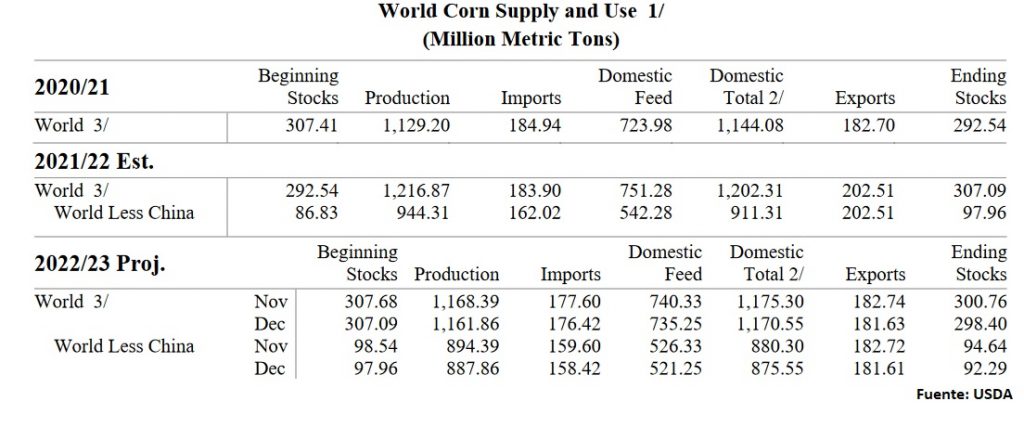

La estimación del USDA de este mes para el maíz estadounidense 2022/23 EEUU repite el dato de producción (353,84Mts).

Las exportaciones bajan casi 2 millones hasta los 52,71 Mts. La competencia de otros exportadores y unos precios relativamente altos en EEUU han resultado en ventas y envíos lentos hasta principios de diciembre.

El USDA mantiene el consumo total de maíz en 305,45 Mts, por lo que, sin otros cambios, las existencias finales de maíz suben hasta los 31,93 Mts.

1.1 Previsión para Argentina:

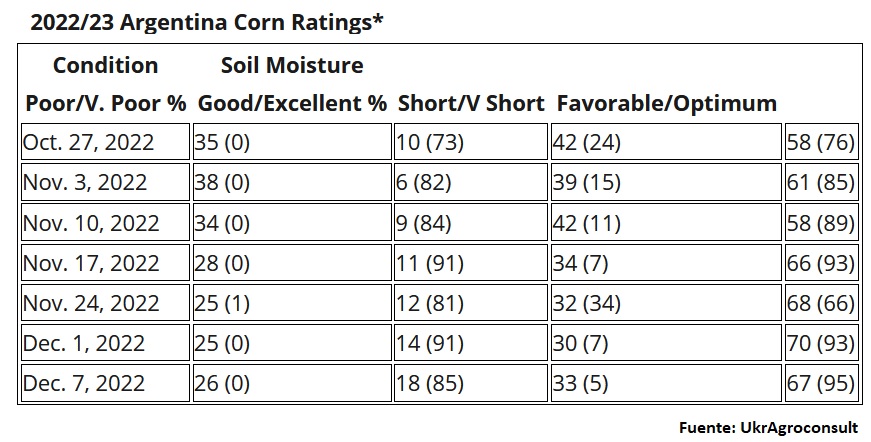

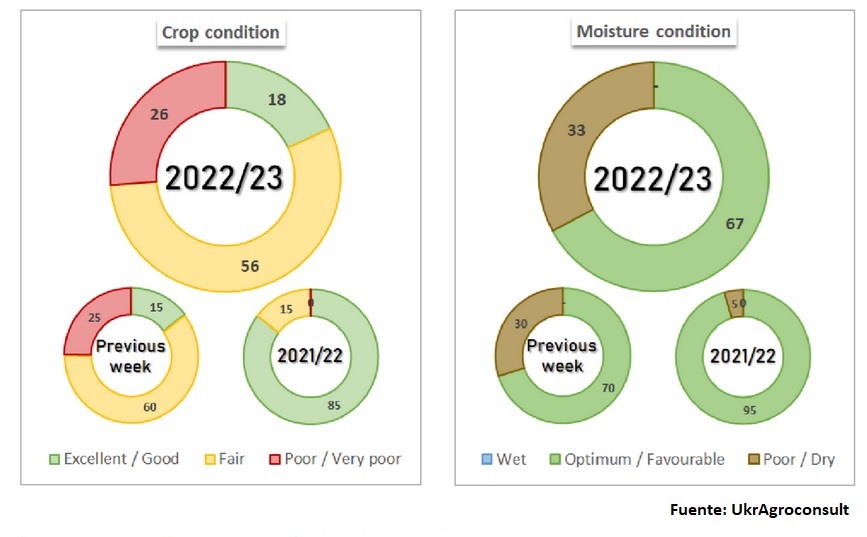

La siembra de maíz en Argentina continúa retrasándose y las temperaturas muy altas de los últimos días llegaron justo cuando el maíz sembrado temprano comenzó a polinizarse. La condición del maíz mejoró levemente la semana pasada, pero la cosecha todavía tiene una calificación de 18% buena/excelente. Todavía falta por sembrar dos tercios del maíz y ya estamos a mediados de diciembre, por lo que el retraso en la siembra probablemente ejercerá presión sobre los rendimientos del maíz. Además, existe la posibilidad de que no se siembre toda la superficie de maíz prevista.

El maíz en Argentina estaba sembrado a finales de la semana 49 en un 32,7% frente al 39,5% del año pasado y al 46,7% promedio. Esto representa un avance del 7% para la semana. En el área de producción central, el maíz está sembrado en un 70-80%. En el sur de Argentina la siembra de maíz es muy irregular con algunas áreas 15-30% sembradas y otras áreas 60-70% sembradas. En el norte argentino se ha sembrado el 0% del maíz.

Se ha sembrado aproximadamente el 57% del maíz temprano y el 15% del maíz tardío. El maíz temprano tiene un 7% de polinización frente al 21% promedio.

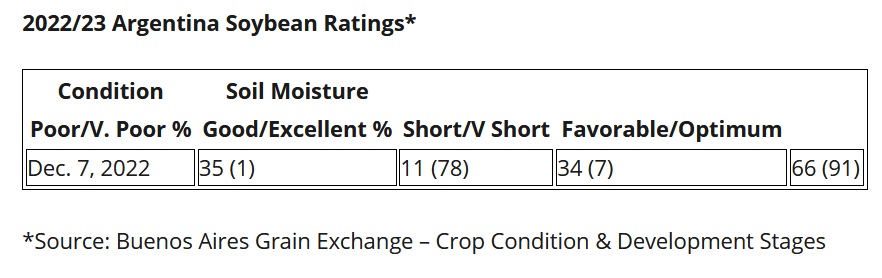

El maíz tiene una calificación de 26% pobre/muy pobre, 56% regular y 18% bueno/excelente. El porcentaje bueno/excelente ha subido un 3% con respecto a la semana anterior. La humedad del suelo para el maíz se califica como 33% corta/muy corta y 67% favorable/óptima. El porcentaje favorable/óptimo es un 3% inferior a la semana anterior. A continuación, se muestra la calificación de la condición del maíz en Argentina de la Bolsa de Cereales de Buenos Aires al 7 de diciembre de 2022.

Por el lado de las ventas, con respecto al maíz de la cosecha 21/22, se lleva vendido el 73,1% de los 59 Mts que se cosecharon, según el Ministerio de Agricultura. Esta cifra se encuentra por debajo del 75,8% que se llevaba vendido en la misma época durante el ciclo 20/21.

La siembra de maíz del ciclo 2022/23 comenzó en septiembre en Argentina, aunque se ha retrasado a causa de la prolongada sequía que también ha provocado que sea la menor superficie sembrada en seis años, según la BCR.

1.1 Previsión para Brasil:

Se espera que la cosecha total de cereales de Brasil alcance la cifra récord de 312,2 Mts, según informó el pasado 08 de diciembre la agencia gubernamental de estadística y alimentación CONAB, lo que supone un aumento del 15% respecto del año anterior, aunque algo inferior a la estimación previa de 313,04 millones de toneladas. La producción de maíz del país sudamericano alcanzará los 125,83 Mts en la nueva campaña, un 11,2% más que el año anterior. La previsión anterior de CONAB para el maíz era de 126,4 Mts.

Avanzó la siembra de maíz de primera cosecha en todas las regiones productoras de cereales. En Rio Grande do Sul, la disminución e irregularidad de las precipitaciones en noviembre, combinadas con las altas temperaturas, provocaron síntomas de déficit hídrico en las plantas. El clima afectó principalmente a las zonas que están en etapa reproductiva. Ante ello, CONAB mantiene un seguimiento de los cultivos para evaluar posibles impactos, que pueden intensificar las caídas ya registradas en los rendimientos de maíz en el estado.

CONAB destaca el aumento de las estimaciones de exportación a 41,5 Mts en la campaña 2021/22, considerando los altos volúmenes exportados en noviembre y las buenas expectativas para diciembre. Dado esto, las existencias remanentes se ajustaron a 7,1 millones de toneladas.

Para la campaña 2022/23, CONAB mantiene la perspectiva de un aumento en el consumo interno de maíz y la proyección de que continúe la fuerte demanda externa de maíz brasileño, lo que, junto con una mayor producción brasileña, se traducirá en un aumento del 8,4% en las exportaciones.

1.1 Previsión para China:

China comenzó recientemente a comprar maíz brasileño con el propósito de comenzar a priorizar ese origen en detrimento del cereal estadounidense. Frente a esa novedad y como indicábamos unas líneas antes, el organismo oficial brasileño CONAB ajustó la proyección de exportación de maíz brasileño 2021/22 a 41,5 millones de toneladas versus 38,5 millones previstas apenas un mes atrás. Y para el próximo ciclo 2022/23 estima que las ventas externas del cereal podrían llegar a 45 millones de toneladas gracias al impulso de la demanda china.

Hasta comienzos de este año, China se abastecía de maíz prácticamente en sólo dos orígenes: EEUU y Ucrania, pero tras la invasión rusa a este último país, ese proveedor quedó comprometido. Además, debido a la cuestión taiwanesa, la relación entre EEUU y China no atraviesa su mejor momento.

En ese marco, el gobierno chino, además de promover mayores compras de productos alternativos –como sorgo y cebada forrajera–, salió a buscar nuevos proveedores de maíz. Y estableció negociaciones con el gobierno brasileño con el propósito de empezar a embarcar maíz brasileño a partir de la presente campaña comercial.

Para la cosecha de otoño, el gobierno estima que la producción de maíz aumente un 1,7% hasta los 277 millones de toneladas. El área de siembra de maíz cayó un 0,6% hasta los 43 millones de hectáreas, pero el rendimiento por hectárea aumentó un 2,3%.

1.2 Previsión para el resto del mundo:

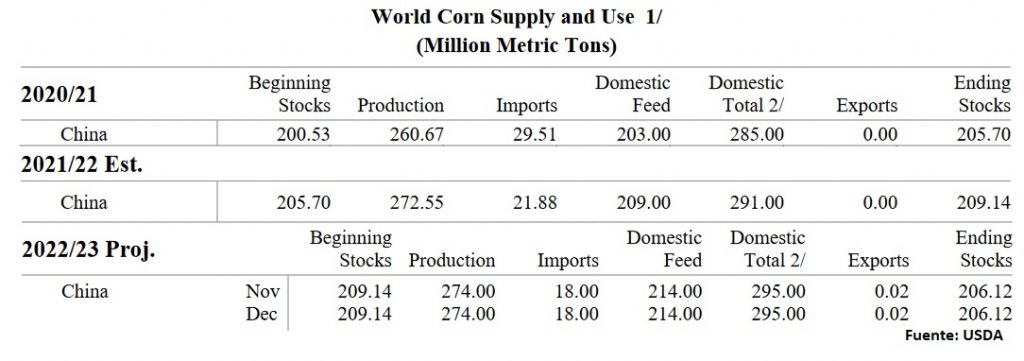

A nivel mundial, la estimación del USDA para el maíz 2022/23 es de una disminución en la producción (1.161,86 Mts vs 1.168,39 Mts de noviembre). Esto se debe a unos peores pronósticos en la producción para Ucrania (27 Mts vs 31,50 Mts de noviembre), Rusia (14 Mts vs 15 Mts el mes anterior), la UE (54,20 Mts vs 54,80 Mts) y Vietnam. La producción de maíz de Ucrania es marcadamente más baja con reducciones tanto en el área como en el rendimiento a medida que el conflicto en curso y un otoño récord en lluvias han retrasado la cosecha en las zonas productoras clave de Poltava, Sumy y Cherkasy.

El USDA estima para este mes unas exportaciones de 181,63 Mts, por debajo de los 182,74 Mts del mes pasado; con aumentos para Ucrania (+2 Mts) pero también con disminuciones para Estados Unidos (-1,9 Mts), Rusia (-0,70 Mts) y la UE (-0,50 Mts).

El USDA prevé un aumento en las importaciones de maíz 2022/23 para la Unión Europea (+1,50 Mts), aunque reduce las importaciones para Canadá (-0,50 Mts), Irán, Corea del Sur (-0,50 Mts), México (-0,50 Mts), Vietnam, Filipinas y Turquía.

El consumo total de este mes se estima en 1.170,55 Mts (1.175,30 Mts en noviembre). Esto arroja unos stocks finales de 298,40Mts (300,76 Mts del mes pasado), reflejo de los descensos en las existencias finales de Ucrania (-2,89 Mts), Paraguay, Vietnam y México (0,20 Mts).

SOJA

1.1 Previsión para EEUU:

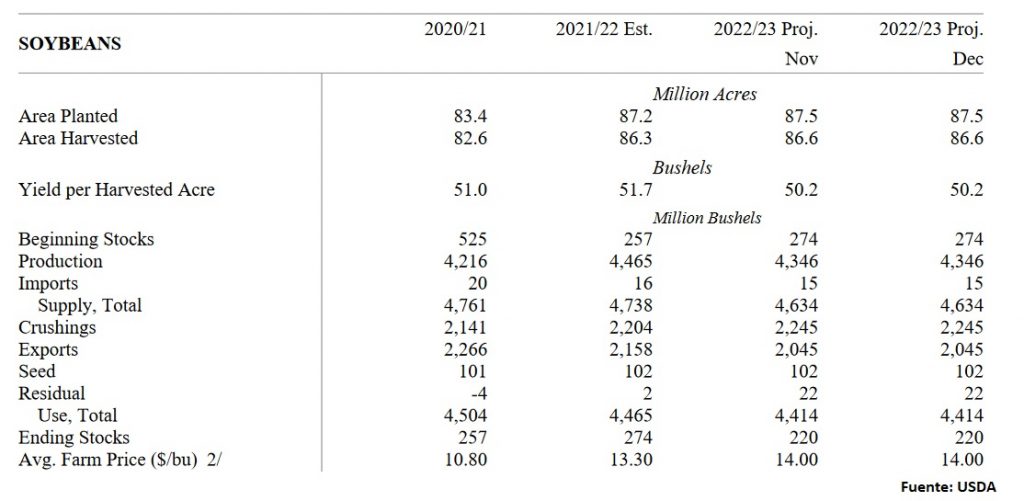

La estimación del USDA de este mes para la soja estadounidense 2022/23 EEUU repite en todos los campos. La producción (118,27 Mts), consumo (64,48 Mts) y exportaciones (55,66 Mts); manteniendo los stocks finales en 5,99 Mts.

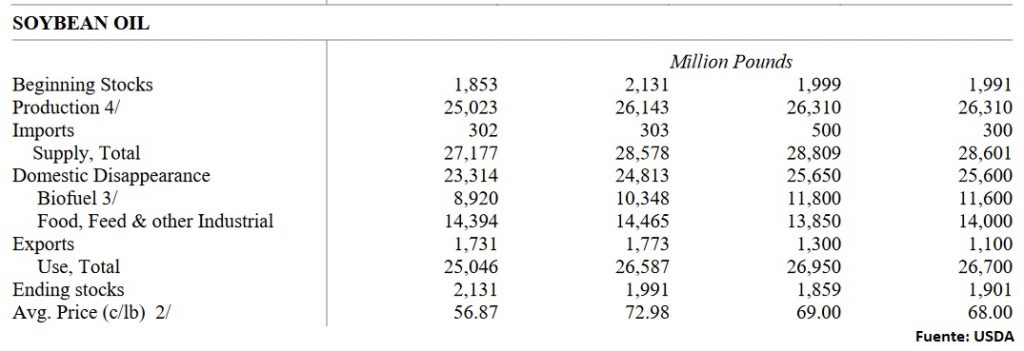

Debido a una revisión de la regla propuesta recientemente por la EPA para cumplir con los objetivos de combustibles renovables, el aceite de soja utilizado para biocombustible para 2022/23 se reduce, al igual que las exportaciones, históricamente bajas hasta noviembre.

Estas reducciones permiten un crecimiento en el uso de aceite de soja en alimentación y unos mayores stocks finales (0,56 Mts vs 0,84 Mts en noviembre).

1.1 Previsión para Argentina:

La soja en Argentina estaba sembrada en un 37% a finales de la semana 49, en comparación con el 57% del año pasado y el 61,4% promedio. Esto representó un avance del 8% para la semana. En las principales áreas de producción, la soja está sembrada en un 50-60%. En el sur de Argentina, el progreso de siembra es muy irregular con algunas áreas 15-20% sembradas y otras áreas 60-70% sembradas. La soja en el norte argentino está plantada en menos del 5%.

Según Rodolfo Rossi, especialistas en soja de la Bolsa de Cereales de Rosario, en las zonas medulares de producción, si la siembra de soja se retrasa del 15 de octubre al 15 de noviembre, el rendimiento de soja puede caer en promedio 25 kg/ha por día o 0,37 bu/ac. por día. Si la siembra se retrasa del 1 al 10 de diciembre, el rendimiento puede disminuir 100 kg/ha por día o 1,49 bu/ac por día. Las pérdidas de rendimiento por día se aceleran cuanto más se retrasa la siembra durante todo el mes de diciembre. También existe la posibilidad de que no se plante toda la superficie de soja prevista.

Argentina recibió algunas lluvias beneficiosas durante el fin de semana, especialmente en las regiones centro-norte y este. Las temperaturas se mantuvieron muy altas durante el fin de semana. El pronóstico para esta semana es seco en general para la mayoría de las zonas del centro y sur de Argentina.

La estimación de soja de Argentina se redujo en 1 millón de toneladas esta semana debido al retraso en la siembra y al mal comienzo de la campaña de soja. En el área de producción principal, la siembra de soja está un 27 % por debajo del promedio (aproximadamente 55% plantado frente al 82 % promedio) y la soja en general tiene una calificación de solo un 11% buena/excelente. La mejora del clima ayudaría a la soja, pero el retraso en la siembra por sí solo podría resultar en rendimientos más bajos.

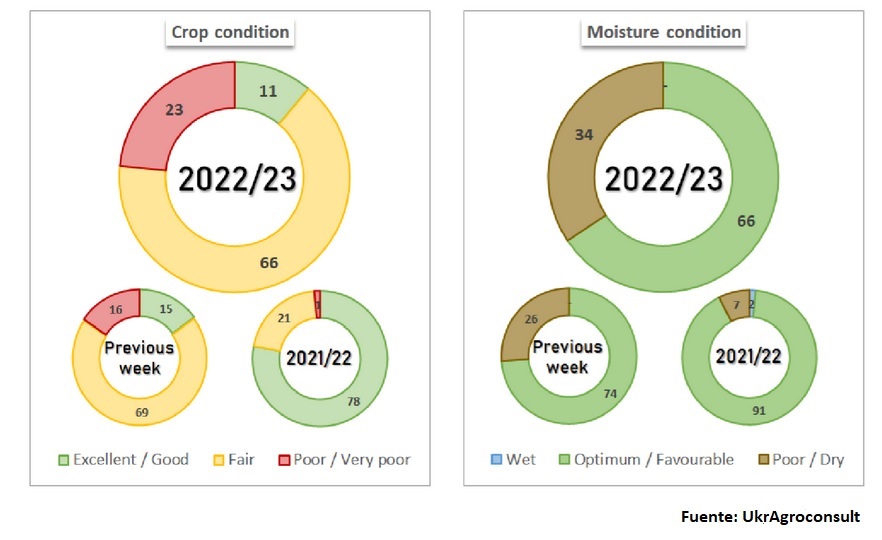

La soja tiene una calificación de 23 % mala/muy mala, 66 % regular y 11 % buena/excelente. La humedad del suelo para la soja se clasifica en un 34 % corto/muy corto y un 66 % favorable/óptimo. A continuación, se muestra la calificación de la condición de la soja en Argentina de la Bolsa de Cereales de Buenos Aires al 7 de diciembre de 2022.

Por el lado de las ventas, los agricultores argentinos vendieron hasta la semana 50 76% de la soja de la campaña 2021/22, cuya producción fue de 44 Mts, por detrás del nivel del 77,5% que se había registrado en la campaña anterior a la misma fecha, según datos del Ministerio de Agricultura.

Entre el 1 y el 7 de diciembre, los productores de Argentina, comercializaron 812.100 toneladas de soja, la cifra semanal más alta registrada en los últimos meses, gracias a beneficios cambiarios otorgados por el Gobierno.

El 27 de noviembre comenzó a regir nuevamente una cotización del dólar diferencial más rentable para los productores de soja en Argentina, que durará hasta finales de año.

1.1 Previsión para Brasil:

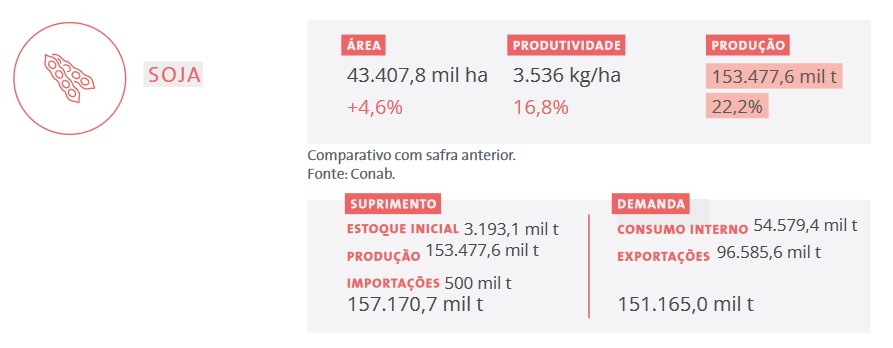

CONAB en su último informe del 8 de diciembre estimó que la producción de soja en Brasil alcanzará los 153,48 Mts en la nueva campaña, un 22,2% más que el año anterior. La previsión anterior de CONAB era de 153,54 Mts.

En el caso de la soja, la tercera estimación del área sembrada en el actual ciclo apunta a un crecimiento del 4,6% respecto a la cosecha pasada, alcanzando las 43,4 millones de hectáreas. La finalización de la siembra está prevista para finales de diciembre y las condiciones climáticas han venido beneficiando a los cultivos. La leve reducción de la productividad sobre la estimación del mes anterior fue compensada por los aumentos en las áreas, especialmente en Rio Grande do Sul, Mato Grosso y Minas Gerais, según CONAB.

Los análisis de mercado de los cereales brasileños muestran una reducción en las cifras de molturación para la soja en 2023 de 51,43 Mts a 50,68 millones. La razón de esto es que CONAB estima una bajada en el porcentaje de mezcla de biodiesel con diésel en los primeros tres meses de 2023 (será del 10% (B10)). En la estimación anterior se estimaba que este porcentaje sería del 12% para marzo (B12). Con esta reducción en el procesamiento, las estimaciones de las existencias finales de soja para la cosecha 2022/23 aumentan de 5,28 Mts a 6 millones.

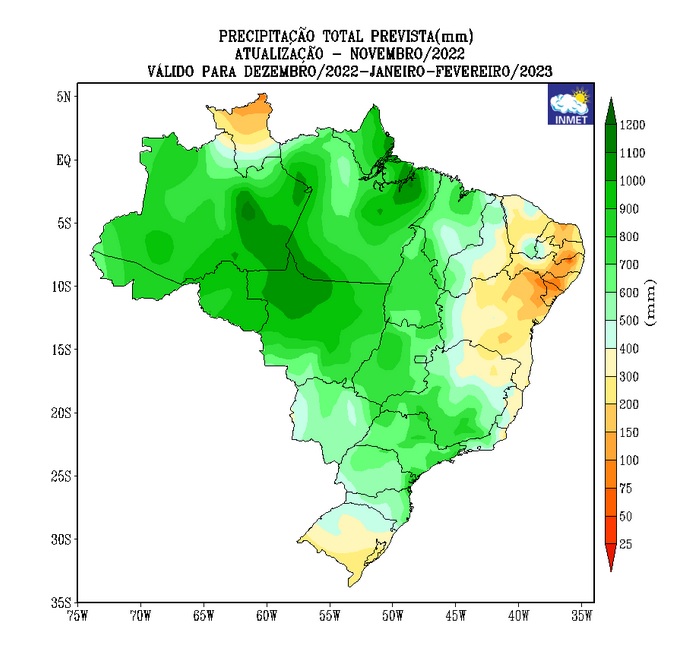

No obstante, CONAB advirtió que los rendimientos de soja y maíz 2022/23 podrían verse afectados negativamente por precipitaciones potencialmente inferiores a lo normal en el centro, centro-este y sur de Brasil durante el período diciembre-enero-febrero.

A continuación, se presenta el pronóstico de Inmet para la probabilidad de precipitaciones en Brasil durante el período diciembre-enero-febrero. Como puede ver, se pronostican lluvias por debajo de lo normal para partes del centro y centro-este de Brasil, el suroeste de Mato Grosso do Sul y Rio Grande do Sul.

Las áreas rojas aún recibirán lluvia, aunque puede ser inferior a lo normal. Una cosa importante para recordar es que diciembre-enero-febrero es el pico de la temporada de lluvias en Brasil y la mayoría de las áreas del centro de Brasil reciben más lluvia de la necesaria para sostener la cosecha. Las temperaturas y el momento de las lluvias, o los intervalos secos, serán críticos para la cosecha de soja. Un período prolongado de clima cálido y seco en el período crítico de llenado de las vainas de soya puede ser más importante que simplemente precipitaciones por debajo de lo normal durante la temporada de crecimiento.

1.1 Previsión para China:

El USDA sigue estimando el consumo chino en 295 millones de toneladas, un cuarto de los volúmenes mundiales, de los cuales el 72% está destinado a los animales. Esto no deja de ser un elemento interesante ya que, con la flexibilización de las reglas de confinamiento, los chinos podrían haber importado algo más.

La producción de soja de China en 2022 aumentó un 24% según informó Reuters el 12 de diciembre, citando datos oficiales del gobierno chino.

El aumento se produce cuando China ha enfatizado el aumento de su producción de soja para que pueda depender menos de las importaciones de Estados Unidos y Brasil.

China estima su cosecha de soja para 2022 en 20,7 millones de toneladas (+23,7% respecto a la campaña pasada) después de que la superficie cultivada de soja del país aumentara un 22% hasta los 10,2 millones de hectáreas, y los rendimientos por hectárea aumentaron un 1,6%, razón por la cual hubo un salto tan grande en la producción de soja. Sería la primera vez que China produce más de 20 millones de toneladas de soja.

1.1 Previsión para el resto del mundo:

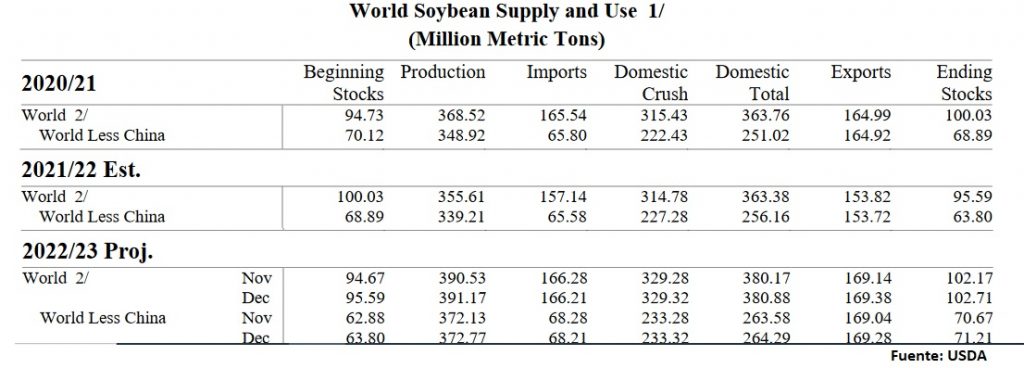

A nivel mundial, la estimación de producción del USDA para la soja 2022/23 es de 391,17 Mts (390,53 Mts en noviembre) gracias a una mayor producción estimada para la India y Ucrania.

Las exportaciones se elevan ligeramente (169,38 Mts vs 169,14 Mts en noviembre) ya que los mayores envíos de Argentina (+0,50 Mts) se compensan en parte con las menores exportaciones de Canadá y Paraguay (-0,10 Mts).

Con una molturación global relativamente sin cambios (380,88 Mts vs 380,17 Mts en noviembre), las existencias finales aumentan 0,5 millones de toneladas hasta los 102,71 Mts.

CEBADA

1.1 Previsión para el resto del mundo:

Este mes el Departamento de Agricultura de Estados Unidos ha estimado la producción mundial de cebada en 149,53 millones de toneladas frente a los 149 millones del mes pasado. Por países los cambios más significativos son el aumento de 0,7 millones de Australia y el aumento de 0,3 millones en Argentina.

El consumo este mes ha quedado fijado 149,74 millones de toneladas frente a los 149,22 millones de la estimación anterior. Por países el cambio más significativo se ha dado en Australia con un aumento de 0,5 millones de toneladas.

Importaciones y exportaciones se fijado en 29,48 millones de toneladas cifra similar. Las importaciones a 20 de diciembre totalizan 2,77 millones toneladas frente a 4,79 millones por estas fechas el año pasado. Francia sigue liderando con 1,07 millones las exportaciones seguido de Rumania con 834.139 toneladas. Por países, Arabia Saudí sigue siendo el principal receptor de cebada de la UE con 1,02 millones de toneladas seguido de China con 445.000 toneladas, que el año pasado por estas fechas registraba ya 2 millones de toneladas.

Los stocks finales se sitúan en 17,90 millones de toneladas frente a los 17,89 millones del mes pasado sin cambios relevantes respecto a la estimación anterior.

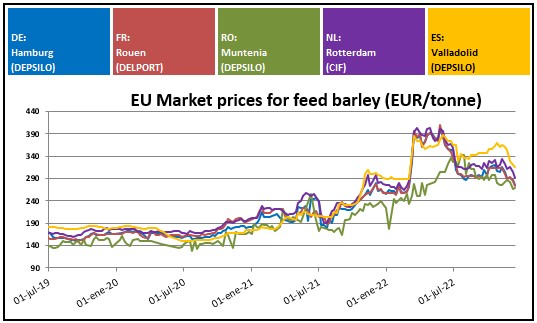

Los precios de los principales orígenes de la UE han ido cediendo en las tres últimas semanas hasta llegar a su precio mínimo alcanzado en los últimos días y con vistas de que se pueda estabilizar en las próximas semanas dadas la proximidad de las festividades.

1.1 Previsión para España:

A nivel nacional los precios de la cebada han registrado mínimos de los últimos meses condicionados por unas importaciones que han seguido cediendo en todos los puertos sumado a una oferta nacional que ha presentado niveles altos de oferta que hace varias semanas que no se daban.

Las lonjas después de varias bajadas consecutivas comienzan a estabilizarse por la llegada del fin de año y quedan pospuestas hasta primero de año cuando arranque el mercado de nuevo a expensas de las nuevas de llagadas de mercancía en enero que pueden posponerse y acotar en cierta manera un mercado que sigue condicionado por unos consumos muy ajustados.

El mercado a medio plazo queda dependiente de una oferta nacional que por el momento permanecerá retraída durante estas fechas y por las mencionadas mercancías de nuevas importaciones que deberían de ser inferiores, pero siempre supeditadas al factor del consumo que puede ser limitante como lo está siendo hasta el momento.