TRIGO

Continuas variaciones en un mes de enero que si bien, parecía que las cotizaciones tanto nacionales como internaciones iban a la baja coincidiendo con una menor actividad de la demanda, las tensiones fronterizas entre Rusia y Ucrania y las condiciones climáticas secas en buena parte de las áreas de cultivo clave del medio oeste y las llanuras del sur de Estados Unidos, han hecho recuperar nuevamente las cotizaciones.

Las tensiones en la zona del Mar Negro han ayudado a la recuperación de los precios del trigo, y en las últimas jornadas han experimentado un ascenso importante respaldados por preocupaciones sobre la oferta mundial, por lo que habrá que seguir de cerca la evolución del conflicto.

En nuestro país, la menor actividad de la demanda ha provocado una ligera caída de precios que se ha visto reflejado en las principales lonjas del país, si bien es cierto que, últimamente esa caída, se ha visto estancada por las recuperaciones de las cotizaciones a nivel internacional.

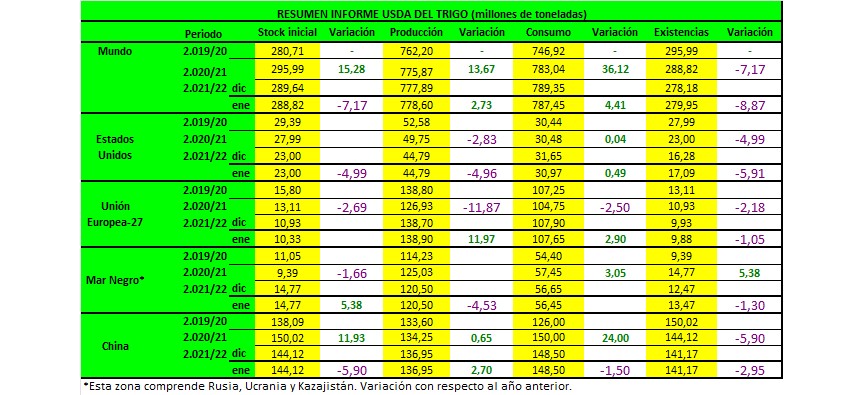

En su informe mensual, el USDA, estimó una producción mundial de trigo de 778,60 millones de toneladas, por encima de los 777,89 millones del informe anterior mientras que las existencias finales fueron estimadas en 279,95 millones, ligeramente por encima de los 278,18 millones del informe del mes de diciembre.

Por lo que respecta a Estados Unidos, el USDA, mantuvo sin cambios su producción en 44,79 millones de toneladas, mientras que redujo las importaciones de 2,99 a 2,72, las exportaciones de 22,86 millones a 22,45 millones de toneladas y elevo las existencias finales pasando de los 16,28 millones de toneladas del mes de diciembre a 17,09 millones.

Para Australia, la producción y las exportaciones se mantuvieron en 34 y en 25,50 millones de toneladas respectivamente.

La producción de Argentina se incrementó pasando de 20 a 20,50 millones de toneladas, mientras que sus exportaciones se mantuvieron en 13,50 millones.

La cosecha de Rusia se mantuvo en 75,50 millones de toneladas, aunque se redujeron levemente sus exportaciones al pasar de 36 a 35 millones toneladas.

En Ucrania, el organismo, mantuvo sin cambios tanto su producción como sus exportaciones en 33 millones y en 15 millones de toneladas.

La producción y las exportaciones de Canadá se mantuvieron igualmente en 21,65 millones y 15 millones de toneladas.

Para La Unión Europea, la cosecha se incrementó de 138,70 a 138,90 millones de toneladas, las exportaciones se incrementaron de 37 a 37,50 millones, mientras que las importaciones se mantuvieron en 5,20 millones.

Finalmente, las importaciones chinas se mantuvieron en 9,50 millones de toneladas.

Por su parte el Consejo Internacional de Cereales estima que la producción mundial de trigo podría aumentar de nuevo en la próxima campaña 2022/23 por encima de la cifra de 781 millones de toneladas alcanzadas para esta campaña.

Por lo que respecta a esta campaña la cosecha mundial de trigo se estima en 781 millones de toneladas, con un consumo previsto de 783 millones de toneladas. Esto supondrá un ligero recorte en las existencias finales, situándose en 276 millones frente a los 278 millones del informe anterior.

Por otro lado, destacamos el conflicto que existe entre Rusia y Ucrania, y que de estallar podrá cambiar notablemente las cotizaciones de este cereal en los mercados internaciones.

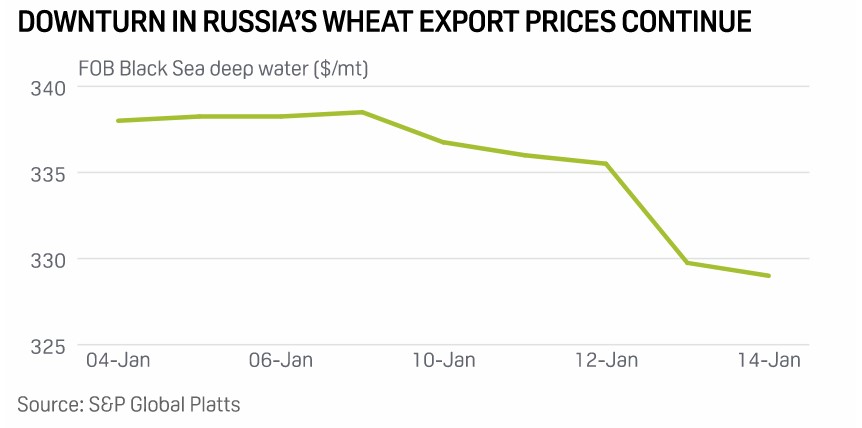

Rusia es actualmente el mayor exportador del trigo del mundo, y recientemente las exportaciones de trigo de ese país 2021/22 han caído un 18% interanual, 4% mensual, por lo que los precios internacionales se han debilitado aún más, y el ritmo de las exportaciones de trigo de Rusia durante el año siguen siendo bajas por lo que también ha provocado una fuerte caída de los precios.

Entre el 1 de julio y el 13 de enero, Rusia exportó 22,7 millones de toneladas, o lo que es lo mismo ese 18% menos que el año anterior. Rusia vendió 38,5 millones de toneladas en la campaña anterior, siendo Turquía el mayor comprador de trigo ruso, seguido de Egipto y Kazajstán.

Se prevé que los precios de exportación de trigo ruso, si no hay ningún conflicto bélico, pueden caer aún más ya que los envíos de exportación se espera que sean lentos debido sobre todo a las continuas intervenciones del gobierno ruso para mantener bajo control los precios internos del trigo. Además, es posible que la demanda de la cosecha rusa disminuya en las próximas semanas, ya que los precios mundiales de trigo se han suavizado últimamente.

Con todo ello la situación puede cambiar bruscamente en caso de un conflicto bélico.

MAIZ

La previsión para EEUU:

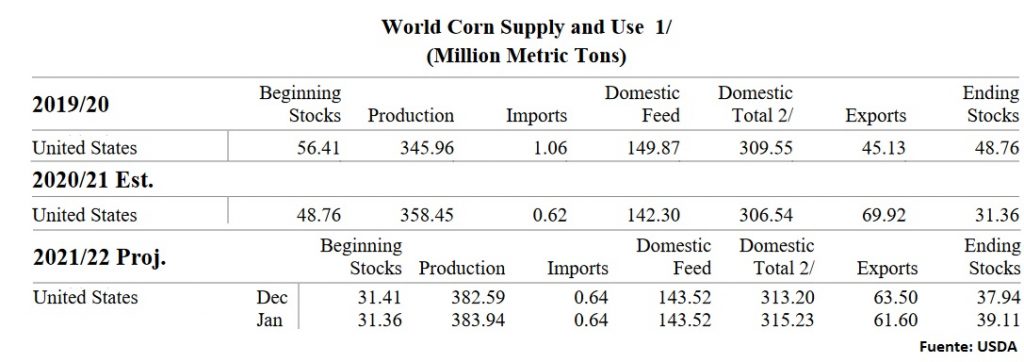

El USDA estima para el maíz de EEUU de la campaña 2.021/22 un ligero aumento en la producción (383,94Mt vs 382,59Mt de diciembre) y en el consumo (315,23Mt vs 313,20Mt de diciembre). El USDA calcula unos stocks finales estadounidenses de 39,11 Mt; por encima de los 37,94Mt estimados en diciembre, consecuencia de unas exportaciones que han caído 2Mt hasta los 61,50 millones.

El maíz utilizado para la obtención de etanol aumenta en 75 millones de bushels, según los datos (hasta noviembre) del informe “Grain Crushings and Co-Products Production” y los datos semanales de producción de etanol proporcionados por la Administración de Información de Energía para el mes de diciembre.

Por otro lado, el USDA situó los stocks de maíz en 295,8 Mt en su informe trimestral de existencias, por encima de lo esperado por los analistas. En la comparación interanual, se registra un repunte del 3% respecto a diciembre del 2020.

La previsión para Argentina:

Las proyecciones de los analistas locales suman un 7% más de hectáreas para la superficie de siembra de maíz 21/22, respecto a la 20/21. Considerando la superficie proyectada y unos rendimientos un 4% inferiores a los del año pasado, la producción argentina podría alcanzar 55 millones de toneladas, muy en duda, por las condiciones extremas sufridas las últimas semanas.

El USDA proyecta para Argentina una cosecha de 54 millones de toneladas; 0,5 Mt menos que lo proyectado el mes pasado y similar a lo estimado por la Bolsa de Cereales de Buenos Aires.

La Bolsa de Cereales de Buenos Aires podría recortar su estimación de cosecha para el maíz 2.021/22, actualmente de un récord de 57 Mt, debido a las condiciones de calor y sequía que afectan a zonas productoras, según declaraciones hechas el pasado 4 de enero por el analista agrónomo en jefe de la entidad.

Argentina es el segundo exportador mundial de maíz y hasta hace poco las condiciones climáticas acompañaron al cultivo, permitiendo a la Bolsa estimar una producción histórica del cereal a pesar de la presencia del fenómeno climático La Niña, que lleva tiempo más seco al núcleo agrícola de Argentina.

Sin embargo, las lluvias que venían acompañando al maíz dejaron de caer a partir de la segunda mitad de diciembre, momento en el que también comenzaron a registrarse temperaturas muy elevadas, con la transición hacia el verano austral el 21 de diciembre.

La siembra (a 16/enero) va retrasada respecto al año pasado en un 4,5%; con más del 86% de la superficie ya sembrada (500 mil hectáreas por encima de la pasada campaña). Más del 45% de la superficie sembradase encuentra en condiciones regulares a malas, porcausa de la falta de lluvias y las altas temperaturas.

Entre diciembre’21 y la primera quincena de enero’22 las lluvias promedio en gran parte del área productiva de Argentina no han acumulado más de 60 milímetros, mientras las temperaturas máximas han permanecido muchos días por encima de 38-40°C, agravado en algunos casos por fuertes vientos.

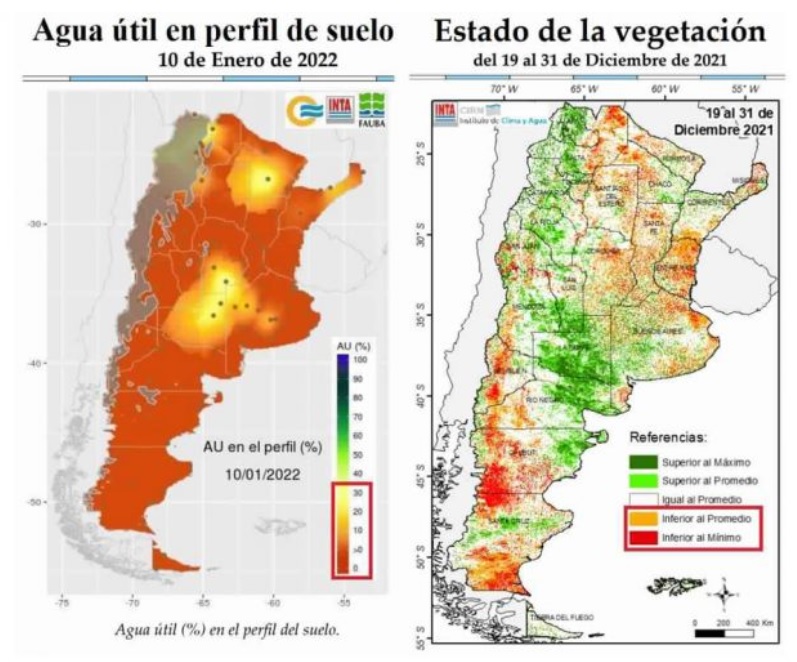

En los mapas vemos las consecuencias de este evento “La Niña” en el corto plazo. Así, tenemos, a la izquierda, el porcentaje de agua útil (la humedad que el cultivo puede extraer del suelo) en el perfil de suelo, hasta 1 metro de profundidad, y vemos que en la mayor parte del país hay 0% de agua útil, mientras en algunas zonas del centro y norte hay de 10 a 30% de agua útil.

Las preocupaciones con respecto al maíz también resuenan en la Bolsa de Comercio de Rosario, que también advirtió sobre las consecuencias del clima seco y cálido.

«En la franja este del país ya se confirma pérdidas de cultivos y bajadas de rendimientos que van del 20 al 40%», detalló la entidad, cuya previsión de cosecha es por el momento de entre 55 y 56 Mt y que prevé precipitaciones significativas para la segunda quincena de enero.

La previsión para Brasil:

CONAB proyecta una cosecha de casi 113 Mt, casi 26 millones más que el año pasado, con una superficie de siembra un 5% superior y unos rendimientos un 23% superiores a los de la campaña 20/21.

El USDA, en su informe de enero, proyectó una cosecha de 115 Mt, 3 millones menos que lo proyectado el mes anterior y por encima de la estimación de la CONAB.

Según CONAB, la siembra de la primera cosecha de maíz alcanzó el 90% a 1 de enero, un avance semanal del 1,7%. En el mismo punto del año pasado, la siembra se había completado en un 88,5%.

Las cifras cubren nueve estados, que representan el 92% de las 4,5 millones de hectáreas previstas.

La siembra está cerca de su fin en Santa Catarina y todavía está sucediendo en otros cuatro estados.

La primera cosecha de maíz ha comenzado en los estados sureños de Paraná, Santa Catarina y Rio Grande do Sul y alcanzó el 2,3% el 1 de enero, un avance semanal del 2,1% y por encima del 1,4% del año pasado.

La consultora StoneX redujo el lunes 4 de enero, las previsiones de cosecha de maíz de Brasil, estimando la producción en 117,5 Mt frente a los 120,1 millones de diciembre.

La previsión para la UE:

La Comisión Europea estima la producción de maíz de la UE en 69,4 millones de toneladas, un aumento interanual del 2,1 % (+3,1% respecto a la media de cinco años).

Dada la menor producción de carne de cerdo en la UE, los piensos la demanda es ligeramente inferior a la de la campaña anterior, un descenso del 0,18%. UE

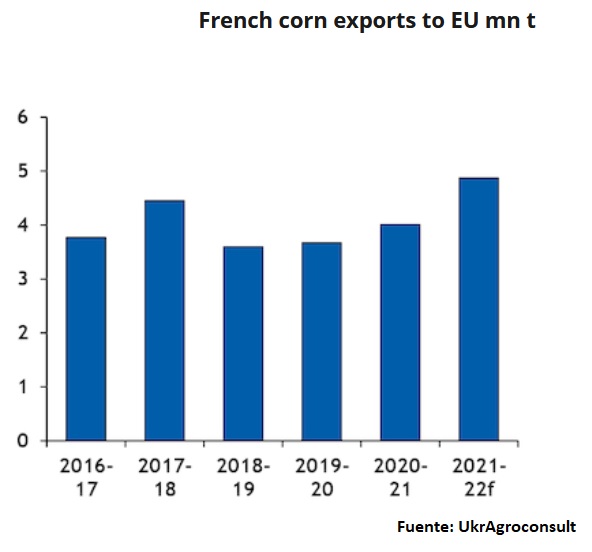

Francia exportó 528.000 toneladas de maíz, sin incluir las semillas, a los estados miembros de la UE en noviembre, frente a las 322.100 toneladas del mes anterior y las 266.000 toneladas del año anterior, según muestran los datos de aduanas franceses. España siguió siendo el mayor importador de maíz francés en noviembre, con ingresos por un total de 175.000 toneladas.

Francia incrementó sus exportaciones tras una excelente cosecha, con una producción de este año comercial de 14,22 Mt, frente a los 12,53 millones del año anterior y los 12,04 millones de toneladas en 2019-20, según datos de FranceAgriMer.

La excelente producción de Francia se produjo en un momento en que los estados miembros de Europa del Este, Hungría en particular, vieron caer su producción a causa de unas condiciones climáticas desfavorables en el verano. La producción húngara de maíz cayó a un mínimo de cuatro años de 7,59 millones de toneladas desde los 8,38 millones de toneladas del año anterior, según muestran los datos de la Comisión de la UE.

Las altas exportaciones francesas también se producen durante un año de oferta reducida de Brasil, tradicionalmente el mayor proveedor de maíz de la UE. La UE importó 3,08 millones de toneladas de maíz de Brasil entre el 1 de junio de 2021 y el 3 de enero de 2022, frente a los 4,42 millones de toneladas durante el mismo período del año anterior. Las importaciones de todos los orígenes clave han caído en el año, excepto las de Ucrania. Las exportaciones en noviembre elevaron los envíos totales de Francia a la UE desde julio a 1,38 millones de toneladas. Se proyecta que el país exporte 4,87 millones de toneladas a los estados miembros de la UE en 2021-22, según las estimaciones de FranceAgriMer, lo que implica que los envíos deberían totalizar 3,49 millones de toneladas en diciembre-junio.

Sin embargo, la consultora Strategie Grains estima que las exportaciones de maíz se verían afectadas por las menores ventas de Bulgaria y Rumania debido a la disminución de los suministros y la creciente competencia del maíz ucraniano.

Para la próxima temporada 2022/23, Strategie Grains espera que la producción de maíz de la UE caiga en 2 Mt debido a un área sembrada más pequeña y a unos rendimientos más bajos.

A nivel de España, hay que destacar que la Comisión Provincial de Estadística Agraria ha fijado la producción de la campaña de maíz grano de León en 1.007.000 toneladas a principios de este mes de enero.

Estos datos estimativos, cuando la recolección va al 80% (recordamos, a principios de mes), se corresponden con la producción de 75.207 hectáreas que arrojan unos rendimientos medios de 13.400 kilos por hectárea. León es la principal provincia productora de maíz de España representando el 25% de la cosecha nacional y el 66% de Castilla y León.

El valor de esta cosecha de maíz provincial asciende este año a 277 millones de euros.

La previsión para China:

El Ministerio de Agricultura y Asuntos Rurales de China ha reducido sus estimaciones para el consumo de maíz 2021-22 debido a la desaceleración de la alimentación animal y la demanda industrial en su informe mensual de Estimaciones de Oferta y Demanda Agrícola China.

El consumo de maíz de China para 2021-22 se pronosticó en 287,7 Mt; un 1% menos que los 290,7 millones estimados el mes anterior.

El ministerio dijo que el consumo de alimento para el maíz para el año será de 186 Mt, por debajo de su estimación de diciembre de 187 Mt, ya que la caída de los precios del cerdo frenó la repoblación. Además, un aumento de las importaciones de granos ralentizó la demanda de maíz, según el informe.

El país importará 20 millones de toneladas de maíz para el año, un pronóstico sin cambios desde el informe de diciembre. Aunque este dato se contradice con las cifras aportadas el pasado día 19 de enero por la Administración General de Aduanas, que señalaba que China ya ha comprado 28,35 Mt de maíz en todo 2.021, (un 152% más que el récord anual de 11,3 Mt de 2.020). Los compradores recurrieron a alternativas más baratas en el extranjero en medio de precios altísimos y una escasez de suministro interno, según señala La Administración General de Aduanas.

El ministerio también redujo las estimaciones para el consumo industrial de maíz en 2.021-22 a 80 Mt; 2 millones menos que en diciembre. Los procesadores redujeron las tasas de operación debido a la caída de las ganancias debido a los altos precios del maíz, mientras que los inventarios de productos finales en las plantas se acumularon por una demanda débil.

La previsión para el resto del mundo:

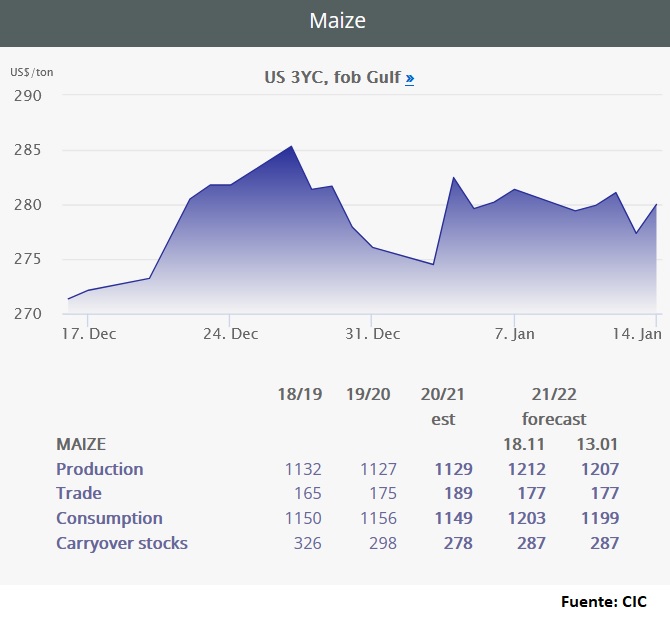

A nivel mundial, el USDA pronostica una menor producción para la campaña 2.021-22 (1.206,96Mt vs 1.208,73Mt del mes pasado) con disminuciones en Brasil (-3Mt), Argentina (-0,50Mt), Kenia, México (-0,40Mt), la UE (-0.39Mt) y Paraguay que se compensan parcialmente con un aumento en Ucrania (+2Mt). En Argentina, la sequía durante diciembre reduce las perspectivas de rendimiento para el maíz sembrado temprano en áreas de cultivo centrales clave, aunque con un aumento en el área sembrada con maíz tardío para gran parte del cultivo, la fase crítica de la temporada de crecimiento se encuentra en los próximos meses. Brasil también espera unos rendimientos reducidos para el maíz de primera cosecha en el sur.

Los principales cambios en el comercio para 2021/22 incluyen mayores exportaciones de maíz para Ucrania, Pakistán y Tanzania con una reducción para Paraguay. Para 2020/21, las exportaciones de Argentina y Brasil para el año comercial que comienza en marzo de 2021 suben en función de los envíos observados hasta la fecha. Para 2021/22, las importaciones de maíz aumentan para Kenia, Brasil, Canadá y México, pero se reducen para Bangladesh. Las existencias finales de maíz a nivel mundial son más bajas (303,07Mt vs 305,54Mt) consecuencia principalmente de las reducciones en Brasil, Argentina y Pakistán.

El índice de precios de los cereales de la FAO registró en diciembre un promedio de 140,5 puntos, esto es, 0,9 puntos (un 0,6 %) menos que en noviembre. En diciembre disminuyeron los precios del trigo para la exportación como resultado del aumento de los suministros tras las cosechas en el hemisferio sur y de la desaceleración de la demanda. Sin embargo, subieron los precios del maíz, sostenidos por la fuerte demanda y la preocupación suscitada por la persistente sequía en Brasil. Si bien los precios del sorgo también subieron, en parte influenciados por los mercados del maíz, las cotizaciones de la cebada registraron un ligero descenso.

En 2021 los precios del maíz fueron un 44,1 % más elevados que sus promedios de 2.020, sobre todo por la fuerte demanda y la escasez de suministros.

El Consejo Internacional de Cereales elevó el jueves 13 de enero su pronóstico para la producción mundial de trigo en la campaña 2021/22, en parte impulsado por una perspectiva mejorada para la cosecha en Australia.

En su actualización mensual, el organismo intergubernamental aumentó su perspectiva de cosecha mundial de trigo para 2021/22 en cuatro millones de toneladas a 781 millones de toneladas.

El IGC, en tanto, recortó su pronóstico para la producción mundial de maíz en la temporada 2.021/22 en 5 Mt hasta los 1.207 Mt con proyecciones para Argentina y Brasil revisadas a la baja.

Casi la misma cifra baja el consumo en el dato intermensual con una reducción de cuatro millones de toneladas hasta los 1.199 millones, lo que no impide que crezca un 4,3% en comparación al dato de la 20/21 que fue de 1.149 Mt.

SOJA

El año comienza con la siembra de soja para la campaña 2021/22 finalizada en Brasil, con una superficie récord y el comienzo de la cosecha en algunas zonas del país.

Y con ajustes en los volúmenes de las cosechas de soja en Brasil, Argentina y en Paraguay con un recorte entre los tres de 9,5 millones de toneladas, debido al tiempo seco que afecta las cosechas desde el sur brasileño y hacia abajo.

ESTADOS UNIDOS

El USDA en su estimación de cosecha 2021/2022 elevó de 120,43 a 120,71 millones de toneladas el volumen recolectado, quedando próximo a los 120,65 millones previstos por los operadores.

Cosecha 2021/2022 (en millones de toneladas)

| USDA ENERO | USDA Diciembre | Promedio Privados | USDA 2020/2021 |

| 120,71 | 120,43 | 120,65 | 114,75 |

El rendimiento promedio fue incrementado de 34,43 a 34,57 quintales por hectárea.

El organismo también elevó de 6,97 a 6,99 millones de toneladas el stock inicial.

Se ha mantenido el molturado en 59,60 millones

Con incrementos de 62,77 a 62,79 millones en el uso tota

Manteniendo en 55,79 millones las exportaciones.

Con todo ello las existencias finales resultantes alcanzaron los 9,52 millones de toneladas, por encima de los 9,25 millones de diciembre y de los 9,47 millones que estimaban los operadores.

Existencias finales 2021/2022 (en millones de toneladas)

| USDA ENERO | USDA Diciembre | Promedio Privados | USDA 2020/2021 |

| 9,52 | 9,25 | 9,47 | 6,99 |

En su reporte trimestral el USDA relevó las existencias de soja al 1º de diciembre en 85,71 millones de toneladas, por encima de los 85,16 millones previstos por los operadores y un 6,87% por encima del mismo momento de 2020 en el que se reportaron 80,20 millones

Stocks trimestrales al 1º de diciembre en Estados Unidos (en millones de toneladas)

| USDA 1º DICIEMBRE | Promedio Privados | USDA 1º Septiembre | USDA 1º Diciembre 20 |

| 85,71 | 85,16 | 6,97 | 80,20 |

BRASIL

La siembra de la soja en el país ha finalizado con unos resultados récord a nivel superficie de siembra ya que alcanza las 40,4 millones de hectáreas, un aumento del 3’8% en comparación con la campaña 2020/2021.

La estimación sobre el volumen de la cosecha de soja de Brasil fue reducida por el USDA de 144 a 139 millones de toneladas en su informe mensual, pero el día 20 de este mes, el agregado para Brasil del USDA redujo aún más su estimación para la producción brasileña a 136 millones de toneladas, la productividad media estimada por él fue de 3.391 toneladas por hectárea (56,6 sacos/ha). También redujo el área plantada estimada para la cosecha 2021/22 de 40,5 a 40,4 millones de hectáreas.

El informe mensual mantuvo en 94 millones la previsión sobre las exportaciones.

Cosecha 2021/2022 (en millones de toneladas)

| USDA ENERO | USDA Diciembre | Promedio Privados | USDA 2020/2021 |

| 139,00 | 144,00 | 141,62 | 138,00 |

La Conab, por su parte, refleja una caída en el rendimiento debido al clima seco que atravesaron regiones productoras, pasando de 35,4 quintales por hectárea a 34,8 quintales por hectárea.

Reduciendo por esta causa su estimación sobre la cosecha de 142,79 a 140,50 millones de toneladas, siendo aun así la producción más elevada de la historia. Las exportaciones las ajusta en 89,31 millones de toneladas, siendo también volúmenes récord.

La Conab también cierra el año comercial del cultivo 2020/21 con una producción estimada de 137,32 millones de toneladas y el stock final para el año comercial 2021 se estima en 4,51 millones de toneladas.

Para la moltura, la estimación pasa de 48,49 millones de toneladas a 48,77 millones de toneladas, motivada por un ajuste en el porcentaje de aceite de soja utilizada para la producción de biodiesel.

ARGENTINA

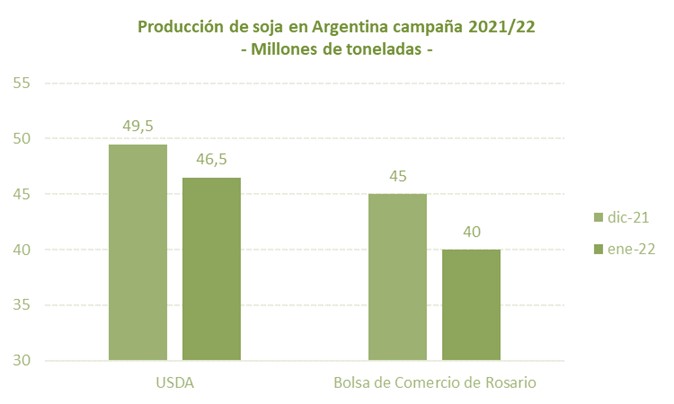

En el país donde la siembra de los 16,3 millones de hectáreas estimado por el Ministerio de Agricultura, Ganadería y Pesca de la Nación se encuentra prácticamente finalizadas, el USDA redujo la expectativa de cosecha de soja para el país, pasando de los 49,50 millones de toneladas iniciales a 46,50 millones, una reducción de 3 millones de toneladas debido fundamentalmente a la escasez de precipitaciones con el consiguiente potencial impacto en los rendimientos.

Cosecha 2021/2022 (en millones de toneladas)

| USDA ENERO | USDA Diciembre | Promedio Privados | USDA 2020/2021 |

| 46,50 | 49,50 | 48,11 | 46,20 |

Por su parte la Bolsa de Comercio de Rosario también redujo su estimación de producción hasta los 40 millones de toneladas, siendo el dato más reducido de las ultimas 4 campañas.

Las exportaciones fueron calculadas en 4,85 millones de toneladas, medio millón menos que en la anterior estimación. También se vio reducida la estimación de exportación de harina que se redujo de 29,30 a 28,8 millones y la de aceite de 6,25 a 5,90 millones de toneladas.

Cosecha 2021/2022 (en millones de toneladas)

| USDA ENERO | USDA Diciembre | Promedio Privados | USDA 2020/2021 |

| 46,50 | 49,50 | 48,11 | 46,20 |

CHINA

Las importaciones chinas de soja fueron sostenidas por el USDA en 100 millones de toneladas.

Las importaciones totales de soja de China en 2021 fueron de 96,52 millones de toneladas, un 3,8% menos que en 2020, ya que la caída de los márgenes pesó sobre la demanda.

El país se ha fijado el objetivo de producir alrededor de 23 millones de toneladas de soja para finales de 2025, un 40% más que los niveles actuales de 16,4 millones de toneladas, dijo el Ministerio de Agricultura y Asuntos Rurales al publicar su plan quinquenal sobre agricultura.

NIVEL MUNDIAL

En el nivel mundial la estimación del USDA para la producción de soja fue de 372,56 millones de toneladas, por debajo de los 381,78 millones del reporte anterior debido a la sequía que atraviesa el hemisferio sur. Siendo así reducidas las estimaciones de cosecha de Brasil en 5 millones de toneladas y la Argentina en 3 millones de toneladas.

Las existencias finales sufrieron un recorte de 6,8 millones de toneladas ya que fueron estimadas en 95,20 millones de toneladas, frente a los 102 millones anteriores o los 99,93 millones calculados por los operadores.

En consecuencia, la relación stocks/consumo adquiere el menor nivel de las últimas 6 campañas.

El Consejo Internacional de Cereales (CIC) maneja una previsión de cosecha algo más baja (368 millones de toneladas), que se quedará por debajo de la demanda (371 millones).

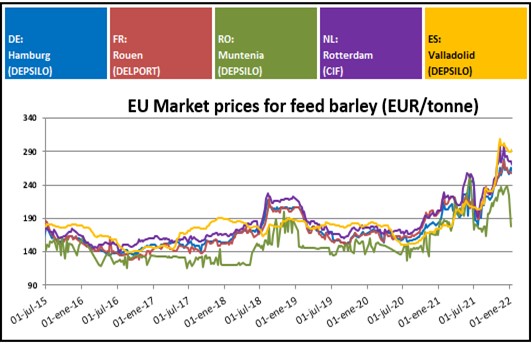

CEBADA

El USDA ha estimado este mes de enero la producción de cebada mundial en 147,05 millones de toneladas frente a los 145,5 millones de toneladas el mes anterior, destacar el aumento de Rusia en 0,5 millones de toneladas.

El consumo ha quedado fijado este mes en 151,45 millones frente a los 149,75 millones del mes anterior. Cabe destacar por consumidores el descenso de China de 1,8 millones frente al mes anterior y el descenso de Rusia de 0,5 millones de toneladas.

Importaciones y exportaciones se fijan este mes en 34,03 millones frente a los 34,06 millones del mes pasado y sin cambios significativos por países salvo el descenso de las importaciones de Arabia Saudí. Las exportaciones de cebada de la UE totalizan a fecha de hoy 4,90 millones de toneladas frente a los 4,15 millones por estas fechas el año anterior. Por países Francia encabeza con 2,2 millones exportados seguido de Rumania con 1,56 millones de toneladas a fecha de hoy.

China encabeza el destino de la cebada de la UE con 2 millones de toneladas, pero con medio millón de toneladas menos que el año pasado por estas fechas y es seguido por Arabia Saudí con 505.000 toneladas en lo que va de año.

Los stocks finales totalizan 17,08 millones frente a los 16,93 millones del mes anterior y sin cambios significativos por países.

Los principales orígenes de la UE han subido los precios de origen ligeramente, pero en algunos casos durante los últimos días que el mercado del trigo ha subido fuertemente, han reflejado subidas próximas a los 10 euros.

A nivel nacional las lonjas han tenido un periodo de reajuste en el que han ido bajando para adaptarse a los precios de un mercado en el que las operaciones de compra y venta eran escasas. Después de las festividades de fin de año, el mercado ha comenzado a moverse, pero muy lentamente con bajadas motivadas por la falta de operaciones ante unos consumos en general bajos, que luego se han visto contrarrestadas por las subidas de los mercados exteriores en los últimos días que han generado subidas de los precios a la par que trigo y sobre todo maíz se han reafirmado ligeramente.

Unos stocks ajustados en la mayoría de las zonas junto a la incertidumbre de la velocidad a la que se pueden recuperar los consumos junto con la incertidumbre de unas nuevas llagadas fluidas de cebada de importación marcarán el rumbo en las próximas semanas.